Семь лет назад члены Tuleva создали для себя такой фонд III ступени, где высокие расходы не съедают замечательный выигрыш, полученный от налоговых льгот. Как и в наших общих фондах II ступени, в фонде III ступени Tuleva вместе с нами могут делать накопления и все те, кто не желает становиться членами кооператива.

II и III ступени – основа Вашего инвестиционного портфеля!

Одно простое, но мудрое правило как для новичка, так и для продвинутого инвестора: начните с того, чтобы заставить государственные пенсионные ступени с налоговыми льготами работать на Вас. Нет смысла искать другие инвестиционные возможности, пока Вы полностью не воспользовались налоговыми льготами II и III ступени. Налоговая льгота дает Вам преимущество перед всеми другими вариантами инвестиций и усиливает рост Ваших активов.

Всегда начинайте инвестировать с III ступени!

Нет смысла искать другие инвестиционные возможности, пока Вы полностью не воспользовались налоговыми льготами III ступени. Почему?

1. Есть не так уж много инвестиций, которые сразу гарантируют выигрыш в 22%.

Каждый может направить до 15% своего брутто-дохода (не более 6000 евро в год) в III ступень без уплаты подоходного налога. Если Вы уже уплатили налог, то Вы получите его обратно после заполнения декларации о доходах. Например, инвестировав 2000 евро, Вы получите обратно от государства 440 евро.

Другими словами: из 2000 евро, размещенных в III ступени, Ваш вклад составляет только 1560, а остальные 440 прибавляет государство. Инвестиции сразу получают прирост на 22%.

2. Вы можете получить деньги в любое время

При желании Вы в любое время можете вывести деньги из III ступени. Вы также можете передать паи фонда III ступени по наследству. Выплаты облагаются налогом следующим образом (подробнее здесь):

- Если Вы начали накопление в III ступени до 2021 года и подождете с выводом денег до своего 55-летия, то Вы получите льготу по подоходному налогу и должны будете уплатить всего 10%.

- В случае начала накопления в 2021 году (или позже), Вы сможете вывести деньги с льготным подоходным налогом 10% при достижении возраста досрочной пенсии (сейчас он составляет 60 лет).

- Если Вы выведете деньги раньше, Вам придется уплатить подоходный налог в размере 22% со всех активов, накопленных в III ступени. Но это не сводит на нет эффект налоговой льготы, т. к. по сути, Вы получили от государства беспроцентный маржинальный кредит.

Как всегда, при инвестировании: не вкладывайте в акции деньги, которые Вам понадобятся в ближайшем будущем. III ступень подходит для накопления средств с более длительным временным горизонтом.

3. Нет необходимости платить за счет ценных бумаг.

Нет необходимости тратить время и деньги на открытие нового банковского счета или платить плату за покупку и хранение паев фонда. У каждого жителя Эстонии уже есть бесплатный счет в государственном пенсионном регистре – тот самый, на котором накапливаются активы III ступени.

Зачем нам нужен свой фонд?

Как уже было сказано, III ступень является лучшим инструментом для долгосрочных накоплений благодаря освобождению от подоходного налога. До сих пор это преимущество имело тенденцию иссякать в руках банковских посредников. Во-первых, у большинства фондов III ступени платы даже выше, чем у фондов II ступени. Во-вторых, инвестиционные решения управляющих банковскими фондами пока не принесли успеха своим клиентам.

Осуществляя накопления в Tuleva, Вы можете быть уверены, что расходы Вашего фонда будут одними из самых низких, и что в будущем они продолжат снижаться.

Запустив наш общий фонд III ступени, мы сделали две вещи иначе, чем большинство банковских фондов.

- Общий расход фонда Tuleva почти в три раза ниже крупных банковских фондов III ступени – до 0,29% годовых. Кстати, наш фонд может не быть всегда самым дешевым, потому что мы не субсидируем расходы ни одного из фондов за счет других клиентов. Но, осуществляя накопления в Tuleva, Вы можете быть уверены, что расходы Вашего фонда будут одними из самых низких, и что в будущем они продолжат снижаться. (1)

- Мы не спекулируем на колебаниях рынков, а спокойно каждый месяц берем часть своих зарплат и докупаем акции крупнейших мировых компаний. Со временем наша доля в компаниях, которые движут мировой экономикой, растет, а стоимость наших активов в свою очередь увеличивается по мере того, как компании растут и выплачивают дивиденды.

Как и в случае со II ступенью, эти две вещи дают уверенность, что рост наших активов никогда не будет сильно отставать от роста мировых фондовых рынков. Опять же аналогично II ступени: долгосрочная доходность ни одного банковского фонда пока не приблизились к среднему показателю мировых фондовых рынков.

Наряду с нашими фондами II ступени, совершенно очевидно еще одно: стоимость наших активов не будет расти в непрерывном восходящем тренде. Когда мировая экономика переживает спад, и цены на акции падают, то рыночная стоимость компаний снижается, а вместе с ней и стоимость активов собственников компаний, в том числе и наших. Это неприятно, но история рынков показывает, что в долгосрочной перспективе мы зарабатываем больше денег, спокойно придерживаясь выбранного курса, чем рассчитывая время покупок и продаж и пытаясь перехитрить рынок.

Куда мы инвестируем наши активы?

Как и в случае с пенсионным фондом II ступени, деньги, вложенные в фонд III ступени Tuleva инвестируются в акции почти 3000 крупнейших в мире биржевых компаний – все они включены в индекс MSCI All Country World (MSCI ACWI).

Напоминаем: индекс – это не что иное, как просто список. Индекс MSCI ACWI представляет собой список крупнейших в мире биржевых компаний, ранжированный по рыночной капитализации. Доля каждой компании в индексе равна ее рыночной стоимости, поделенной на рыночную стоимость всех компаний. (На мировых биржах торгуются акции более 30 000 компаний. MSCI ACWI проводит черту под 3000 крупнейших компаний по практическим соображениям, поскольку доля расположенных ниже компаний в портфеле будет ничтожно мала.)

С сентября 2022 года мы ввели одно дополнение: мы исключили из списка 3000 крупнейших компаний мира около 200 компаний, не соответствующих общепринятым критериям устойчивого и ответственного инвестирования (ESG). Это не меняет главной цели нашего портфеля – достичь средней доходности мирового рынка, – но дает нам возможность сделать небольшой шаг в направлении учета и снижения негативного влияния, которое наши инвестиции оказывают на природную и социальную среду мира (2).

Мы не покупаем акции этих компаний по отдельности, а инвестируем в них через несколько глобальных индексных фондов. Просто так дешевле. Благодаря большим объемам стоимость покупки акций для ведущих индексных фондов мира близка к нулю. Если бы нам приходилось каждый месяц покупать акции каждой компании отдельно, это было бы для нас ужасно дорого.

Подробнее: что именно входит в наш портфель?

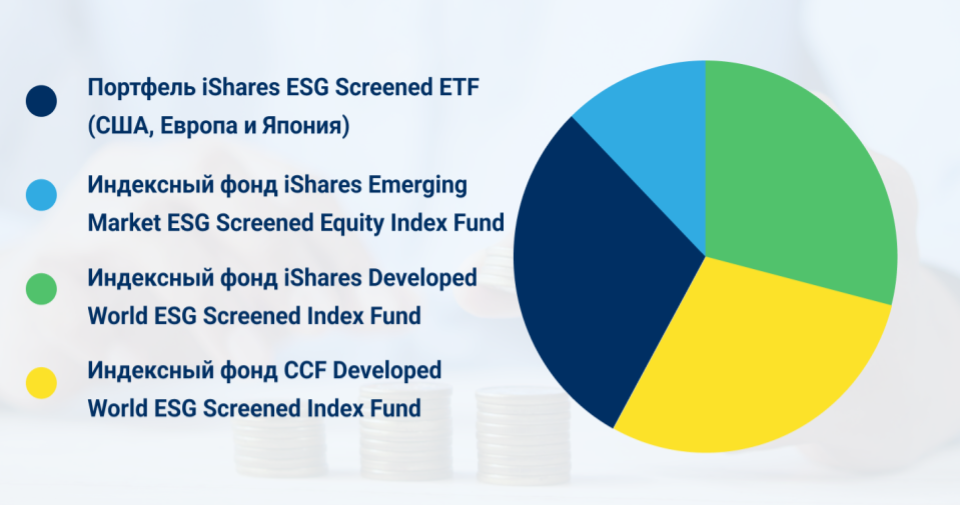

Мы делим каждый евро, поступивший в фонд III ступени Tuleva, между фондами BlackRock следующим образом:

Прежде всего, 90% денег уходит в индексные фонды, которые вкладывают деньги в акции развитых стран. А именно:

- портфель из трех ETF: iShares MSCI USA ESG Screened UCITS ETF, iShares MSCI Europe ESG Screened UCITS ETF, iShares MSCI Japan ESG Screened UCITS ETF;

- индексный фонд CCF Developed World ESG Screened Index Fund

- индексный фонд iShares Developed World ESG Screened Index Fund

Почему мы покупаем акции одних и тех же развитых стран через несколько фондов и не отправляем, например, все 88% денег в один из них? Закон об инвестиционных фондах позволяет размещать максимум 30% активов в одном фонде. Поэтому мы используем два фонда из продуктов, предлагаемых BlackRock, которые отражают фондовый индекс развитых стран MSCI World, а еще часть денег направляем в аналогичный портфель, состоящий из трех фондов. Можно понять желание законодателя заставить пенсионные фонды распределять риски, хотя, честно говоря, это ограничение довольно бесполезно в случае глобального индексного фонда.

Почти 10% денег поступает в индексный фонд iShares Emerging Market ESG Screened Equity Index Fund.

Подавляющее большинство компаний, входящих в индекс MSCI ACWI, находятся в развитых странах и чуть более десятой части – в развивающихся странах. Фонды, охватывающие весь индекс MSCI ACWI, почему-то имеют более высокие платы за управление, чем отдельный портфель фондов развитых и развивающихся стран. Именно по этой причине мы используем разные фонды для покупки акций компаний в развивающихся странах.

Таким образом мы направляем все полученные средства в фонды развитых и развивающихся стран. Кроме того, мы учитываем ограничение, согласно которому в начале каждого месяца фонд должен иметь денежный буфер в размере не менее 500 000 евро для покрытия возможных выплат.

Текущие расходы фонда составляют 0,29% годовых.

Текущие расходы фонда III ступени Tuleva, т. е. все расходы оплачиваемые из кармана инвестора, составляют 0,29% в год. Эти расходы включают в себя плату за управление фондом (0,21% в год), плата депозитарию (0,03% в год) и расходы фондов в нашем портфеле (0,05% в год).

В фонде III ступени Tuleva никому не придется платить плату ни за начало накоплений, ни за вывод денег. Плата за вход и выход в пенсионных фондах II ступени уже была запрещена государством несколько лет назад по предложению Tuleva. Однако в рамках III ступени большинство банковских пенсионных фондов при выплате денег берут целый процент от активов инвестора в качестве платы за выход. (1)

Что делать, если Вы уже начали накопление в банковском фонде? При смене фонда Вам, вероятно, придется оставить банку 1% от активов в качестве оплаты. Правда в том, что из старых фондов с высокой платой все же имеет смысл выходить сразу: уже менее чем через год–два в данных фондах Вы заплатите больше, чем в Tuleva – даже с учетом платы за смену фонда.

(1) Вы можете сравнить текущие расходы всех пенсионных фондов на странице пенсионного центра. В отношении страховых продуктов необходимо внимательно искать «документ с основной информацией».

*Информация о расходах и портфеле в статье обновлена 21.01.2026.