Kogumispensioni reformikava kriitiline nõrkus on, et see tervikuna ei aita lahendada, vaid pigem süvendab Eesti pensionisüsteemi valusaimat probleemi: suur osa pensioniikka jõudjatest langeb vaesusesse. Tuleva saatis täna rahandusministrile seaduseelnõu parandusettepanekud.

Reformikava tähtsaim saavutus on suurem paindlikkus ja madalamad kulud teise sambasse kogutud raha kasutamisel. Tänu sellele võidavad need, kes teise sambasse kogumist jätkavad. Inimestel, kes pensionisammastesse midagi ei kogu, pole hüppeliselt paremaks tehtud väljamaksetest mingit kasu.

Tuleva asutaja Tõnu Pekk kirjutas eilses blogipostis, et automaatne kogumine teise sambasse on väga hea asi just sellepärast, mida reformi üks eestvedajaid Helir-Valdor Seeder korrata armastab: 20-aastaselt ei peaks veel mõtlema vanadusele ja surmale. Teise samba vabatahtlikuks muutmine soosib neid, kes siiski just noorelt vanaduspõlvele mõtlevad ja oma tuleviku heaks säästmist alustavad. Reform jätab kehvemasse seisu need, kes jõuavad tõsisemalt pensionile mõelda alles keskeas.

Tuleva lähtus rahandusministrile saadetud kirjas eeldusest, et valitsus on juba otsustanud teise pensionisamba vabatahtlikuks muuta – argumente selle sammu poolt ja vastu on juba esitatud piisavalt. Keskendume ettepanekutele, mille rakendamine aitab vähendada otsusega kaasnevaid riske, suurendada säästmist ja parandada säästude tootlust. Siin on Tuleva kommentaarid täies mahus:

Lugupeetud Rahandusminister,

Palju energiat on kulunud küsimusele, kas Eesti inimeste pension oleks tulevikus suurem teise pensionisamba olemasolul või puudumisel. Väitluse keskpunktis on ennustused, mille paikapidavust saame täna hinnata vaid tõenäosuste ja riskidena. Paraku ignoreerib senine arutelu kurba tõsiasja, et nii esimene ja teine sammas koos kui ka esimene sammas üksi jätavad enamuse Eesti inimestest pensionieas suhtelisse vaesusesse.

Need riigid, kus vanaduspension tagab väärika äraelamise (nt Soome, Rootsi, Holland jt), eristuvad Eestist eelkõige selle poolest, et esiteks säästavad tööeas inimesed pensioniks oluliselt suurema osa sissetulekust kui meil ja teiseks teenivad säästud kõrgemat pikaajalist tootlust.

Kogumispensioni reform peaks seega teenima kahte eesmärki:

suurendada inimeste säästumäära ja

parandada vara tootlust.

Tegelikke andmeid analüüsivad uurimused näitavad selgelt, et laiem finantsinstrumentide valik ei suurenda säästmist ega paranda tootlust. Säästmist suurendab see, kui regulaarne raha kõrvale panemine on lihtne ja automaatne. Tootlust parandab süsteemi kulude järjepidev tähelepanu all hoidmine ja langetamine. Rootsi pensioniamet on arvutanud, et 1% võrra kõrgem tasumäär aastas kogumis- ja väljamaksete perioodi vältel tähendab inimesele tagajärjena 28% võrra väiksemat pensioni.(1)

Hea pensionisüsteem on madalate kuludega ning aitab inimesel võimalikult vara alustada ja vältida valitud plaanist kõrvale kaldumist.

On tervitatav, et käesolev eelnõu kõrvaldab ühe suure kohustusliku kogumispensioni puuduse. Seni seadusega peale surutud pensionileping jätab kogujatele pensioniks kätte kuni kolmandiku võrra vähem raha kui võiks. Teise samba väljamaksete süsteemi reform on vajalik ja edasilükkamatu.

Paraku sisaldab käesolev eelnõu olulisi muudatusi, mis

vähendavad Eesti inimeste keskmist säästumäära ja suurendavad märkimisväärselt inimeste hulka, kellel pole pensioniikka jõudes mingeid sääste;

seavad osa inimeste säästud suurema riski alla ja tõenäoliselt mõjutavad negatiivselt nende säästude tootlust kogumisperioodil.

Samuti ei kasuta kavandatav reform võimalusi aidata inimestel kerge vaevaga rohkem säästa.

Lähtume arusaamast, et valitsus on juba otsustanud viia riigikogusse reformikava, mille aluseks on teise pensionisamba vabatahtlikuks muutmine. Seda arvesse võttes keskendume ettepanekutele, mis aitavad vähendada otsusega kaasnevaid riske ja kõrvaldada ülal mainitud puudusi:

1. Lisada eelnõusse mehhanismid, mis võimaldaks teisest pensionisambast lahkunutel soovi korral võimalikult kiiresti ja lihtsalt uuesti liituda.

Vastasel juhul tekib olukord, kus nooremas eas tehtud samm seab inimese kogu eluks ebasoodsasse olukorda. Palume kaaluda teisest sambast lahkunute automaatset taasliitmist süsteemiga teatud ajaperioodi möödudes. Samuti palume kaaluda ajutiste maksepuhkuste võimaldamist, ilma olulise ajalise piiranguta sissemaksed uuesti taastada. Riigi selge eesmärk peab olema vähendada inimeste arvu, kes teises pensionisambas kogumisest loobuvad.

2. Lisada eelnõusse keeld teha pakkumisi, mis sisaldaks viidet teises sambas kogumise katkestamisele või (eel)pensioniikka jõudes lõpetamisele ja raha muudel otstarvetel kasutamisele.

Teise samba varaga seotud pakkumiste keeld peab laienema kõigile kaupade ja teenuste, kaasa arvatud finantsteenuste pakkujatele. Soovitame tutvuda Suurbritannia finantsjärelvalve analüüsiga, mis tuvastas pensionivara välja võtmisel suurima ohuna just kõrgema riski ja suuremate kuludega finantstoodete pakkumise pankade, kindlustusseltside ja muude teenusepakkujate poolt.(2)

3. Kohustada Rahandusministeeriumi ühe aasta jooksul pärast reformis kavandatud muudatuste rakendumist läbi viia analüüs turul pakutavate pensioni investeerimiskontode tasude ja riskiprofiilide sobivuse kohta pikaajaliseks kogumiseks.

Eelnõu kinnitamise ajaks ei ole selge, millistel tingimustel hakkab seadusega kitsalt piiratud ring pakkujaid pensioni investeerimiskonto teenust pakkuma. On suur oht, et täiendav valikuvabadus toob endaga kaasa keerulise kulustruktuuriga, varjatud tasusid sisaldavate ning ebaproportsionaalselt kõrge riskitasemega finantstoodete pakkumise.

4. Lisada eelnõusse kohustus Maksuametile teavitada teise sambaga mitteliitunuid ning teisest sambast lahkunuid võimalusest teise sambaga uuesti liituda.

1982. a või varem sündinutel on võimalus alates 2020. aasta augustist teise pensionisambaga vabatahtlikult liituda. On tähtis, et riik teeks omalt poolt kõik võimaliku, et inimesed oleks sellest võimalusest õigeaegselt informeeritud. Samuti peab riik hoolitsema selle eest, et teise sambasse kogumise katkestanud inimesed saaksid õigeaegselt info uuesti liitumise võimalusest.

5. Eemaldada eelnõust säte, mis tõstaks kolmandasse sambasse kogutud vara välja võtmisel soodus-tulumaksumäära rakendumise 55. eluaastalt eelpensionieani.

Täiendavad piirangud peavad olema selgelt põhjendatud. Tulevale ei ole teada ühtegi probleemi, mida see säte lahendada võiks. Kogutud vara kasutamise paindlikkus on vabatahtliku kogumise soodustamisel olulise tähtsusega.

6. Keelata kolmanda samba fondide ning kindlustustoodete pakkujatel võtta kogujatelt sisenemis- ja väljumistasu.

Teises pensionisambas keelas riik kõrged väljumistasud 2017. aastal. See säästab pensionikogujatele miljoneid eurosid aastas. Riik peab otsustavalt jätkama pensioni kogumisega seotud kulude vähendamist, alustades kolmanda samba sisenemis- ja väljumistasude kaotamisest sarnaselt teise pensionisambaga.

Lisaks palume kaaluda depooteenuse pakkumisel piirangute kaotamist rahvusvahelistele depoopankadele – see vähendaks kordades depooteenuse kulusid, mida fondivalitsejad maksavad inimeste pensionivara arvelt.

Tulundusühistu Tuleva on pensionikogujate huve esindav enam kui 5300 liikmega organisatsioon. Oleme valmis igati aitama, et Eesti pensionisüsteem looks inimestele paremad eeldused väärikaks eluks tulevikus.

Lugupidamisega

TuÜ Tuleva juhatuse liikmed Priit Lepasepp ja Tõnu Pekk

(1) Orange Report – Annual Report of the Swedish Pension System 2018, lk 41: “If the charge for costs for the same period as in the example above is 1 percent, pension capital savings will be 72 percent of what they would have been with a fee of 0 percent; in other words, 28 percent is lost in charges for costs.”

Teade Tuleva pensionifondide tingimuste muudatustest

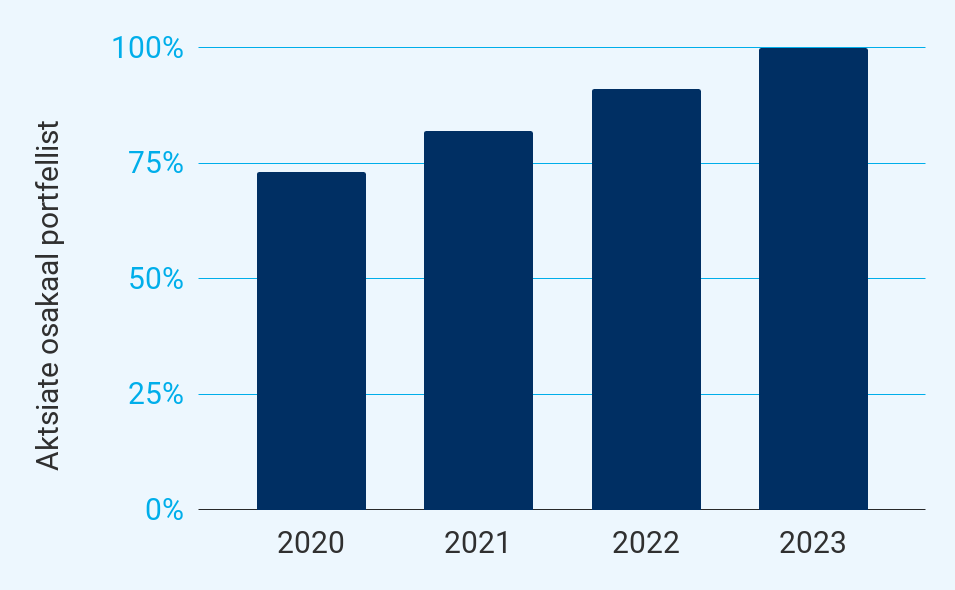

1. jaanuaril jõustuvad Tuleva pensionifondide tingimuste muudatused. Kõige tähtsam: kolme aasta jooksul tõstame aktsiate osakaalu Tuleva Maailma Aktsiate Pensionifondis seniselt 73%lt 100%ni.

Mis täpsemalt muutub?

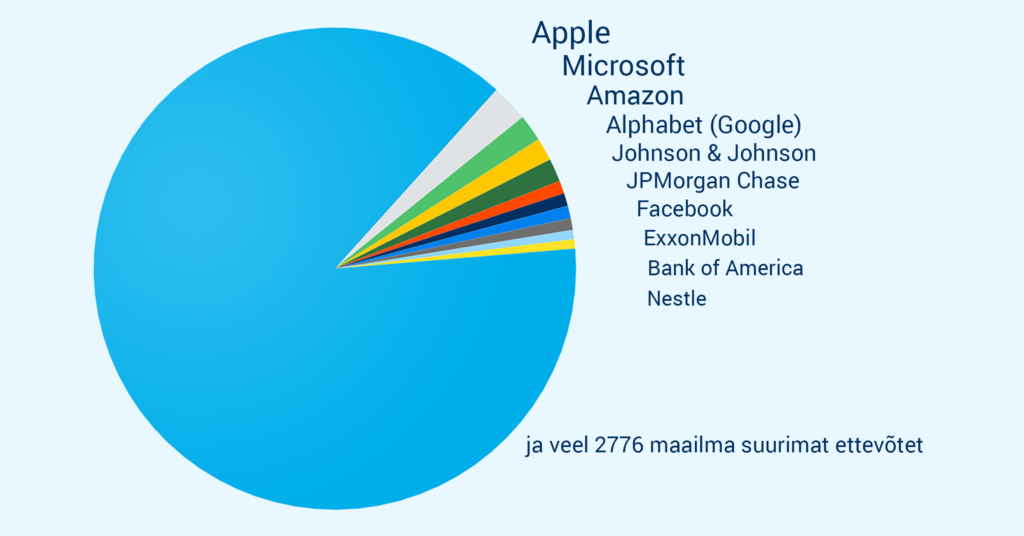

1. Tuleva Maailma Aktsiate Pensionifondi eesmärk on saavutada võimalikult ligilähedane tootlus MSCI ACWI finantsindeksile. Seni lubasid fondi tingimused investeerida vaid kuni 73% varast MSCI ACWI järgivatesse aktsiafondidesse ja kuni 27% varast Bloomberg Barclays Global Aggregate Index järgivatesse võlakirjafondidesse. Uus mudelportfell lubab investeerida aktsiafondidesse kuni 100% fondi varast – üleminek toimub järk-järgult kolme aasta jooksul.

2. Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi portfell vaadatakse üle ja avalikustatakse edaspidi aasta esimeses, mitte teises kvartalis.

3. Kui Tuleva Maailma Aktsiate Pensionifondi või Tuleva Maailma Võlakirjade Pensionifondi arvelduskonto jääk ületab miljoni euro piiri, tuleb edaspidi vaba raha investeerida kümne päeva jooksul, senise ühe tööpäeva asemel. Endiselt kehtib kohustus investeerida vaba raha iga kalendrikuu kolmandal tööpäeval.

4. Tuleva Maailma Aktsiate ja Tuleva Maailma Võlakirjade Pensionifondi tingimustes on tõlgendamise huvides täpsustatud fondi arvelt makstavate tehingukulude loetelu. Uue sõnastusega välja toodud kulud olid ka enne osa fondi tehingukuludest ega mõjuta fondide jooksvate kulude määra.

5. Ajakohastasime sõnastust Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi prospektides pensionide maksustamise osas.

Miks muutub?

Tuleva pensionifondide investeerimisstrateegia põhineb kahel lihtsal, andmetest lähtuval seaduspärasusel.

1. Ilma riski võtmata ei saa tulu teenida. Aktsiate tootlus kipub lühiajaliselt rohkem kõikuma, aga pikaajaliselt on aktsiad andnud kogujale oluliselt parema tootluse kui võlakirjad.

2. Mida madalamad on fondi kulud, seda paremad eeldused on saavutada pikaajaliselt hea tootlus.

Varem lubasid Eesti seadused investeerida aktsiatesse vaid kuni kolmveerandi teise samba pensionifondi varadest. Hiljuti see piirang kadus. See on pensionikogujatele hea uudis. Tänu sellele saame muuta Tuleva Maailma Aktsiate Pensionifondi tingimusi ning suurendada aktsiate osakaalu järgmise kolme aasta jooksul seniselt 73%-lt 100 %ni.

Miks me kohe kõiki võlakirju maha ei müü ja vabanenud raha aktsiatesse ei suuna? Kaks põhjust.

Esiteks, aktsiate hinnad turgudel kõiguvad. Muudame investeerimisstrateegiat järk-järgult – nii maandame riski, et aktsiate suures mahus juurde ostmise päev jääb just täpselt järjekordse turutsükli tippu. Ka tavapäraselt ostame fondi aktsiaid juurde ikka vähehaaval: just nii nagu igakuised maksed meie osakuomanikelt fondi laekuvad. Ostude ajas hajutamine on hea ja lihtne viis, kuidas igapäevaste turu kõikumiste riski portfelli pikaajalisele tulemusele vähendada.

Teiseks, kuna meie fondi laekub regulaarselt raha juurde, saame strateegiat muuta nii, et palju portfellis olevaid võlakirju müüma ei peagi. Nende osakaal väheneb fondimahu kasvu tõttu iseenesest. Mida vähem ostmist-müümist, seda madalamad on fondi kulud. Ja nagu me juba teame: ka kauplemiskulud tuleks ikka pensionikoguja taskust.

Tänu strateegia muutusele muutub tulevast aastast ka meie fondi tulemuste võrdlemine indeksiga lihtsamaks. Varem järgisime 73% ulatuses MSCI globaalset aktsiaindeksit ja 27% ulatuses Bloomberg Barclays globaalset võlakirjaindeksit. Tulevikus on meie võrdlusindeks MSCI globaalne aktsiaindeks. Üks arvutus vähem.

Muutsime ka fondi varade investeerimise protseduurireeglit. Et vältida fondi mahu kasvades vajadust teha ostutehinguid mitu korda kuus, pikendasime perioodi, mille jooksul fondi arvelduskontole kogunenud raha tuleb investeerida, kümnele päevale. See annab osakuomanikele kokkuhoidu: tehes kolm-neli korda kuus ostutehinguid, peaksime maksma rohkem tasusid.

Oleme juhtinud tähelepanu probleemile, pankade fondivalitsejad kipuvad pensionikoguja taskust võetavaid kulusid varjama ja ilustama. Arutasime kevadel oma depoopanga ja finantsinspektsiooniga kulude kajastamist pensionifondide tingimustes ja täpsustasime kulude osas ka oma fondide tingimusi. Tuleva tasudes jätkub langustrend: Tuleva Maailma Aktsiate Pensionifondi jooksvad tasud langesid 0,47%lt 0,46%le ja Maailma Võlakirjade Pensionifondil 0,5%lt 0,49%le.

Kui tekkis küsimusi, võta ühendust: kirjuta [email protected] või 644 5100.

Tuleva Maailma Aktsiate Pensionifondi ja Tuleva Maailma Võlakirjade Pensionifondi tingimuste muudatused kooskõlastati 19. augustil 2019 Finantsinspektsiooni juhatuse 19.08.2019 otsustega nr 4.1-1/119 ja 4.1-1/120. Osa muudatustest on olulised. Et fondidest enne tingimuste ja prospekti jõustumist väljuda, peab nõuetele vastav pensionifondi vahetamise- ja valiku avaldus olema esitatud ja registripidajale laekunud hiljemalt tänavu 30. novembril. Muudatusi sisaldavad dokumendid on siin:

Kokkuvõte: millistest artiklitest leiad vastused pensionifondi valikutega seotud küsimustele?

Tuleva pensionifondide maht ületas täna 100 miljoni euro piiri. Milline fond sobib sulle, millist tootlust Tulevas on oodata ja millal peaksid sa pensionifondi vahetama? Kokkuvõte olulisematest artiklitest.

Koos Tuleva liikmetega saavad pensioni koguda kõik Eestis töötavad ja kogumispensioni ehk II sambaga liitunud inimesed.

Pensionifondi vahetamine võtab netipangas mõne minuti ja ei maksa sulle midagi. Pole tähtis, millises fondis sinu kogumispension täna on – fondivahetuseks võid kasutada harjumuspärast internetipanka omal valikul: Swedbank, SEB või LHV. Et sa internetipangas ekslema ei peaks, oleme sulle juhised ette valmistanud:

Juhend: kuidas vahetada pensionifondi?

Kui sa oled 18-55-aastane, on sulle mõeldud Tuleva Maailma Aktsiate Pensionifond. Kui sul on pensionini jäänud vaid mõni aasta, tasub kaaluda Tuleva Maailma Võlakirjade Pensionifondi. Siin on kõik vajalik, et saaksid teha targa, läbimõeldud valiku.

Kas Tuleva pensionifondides on raha ikka turvaliselt hoitud? Jah, sama turvaliselt kui kõigis teistes Eesti pensionifondides. Et sinu raha oleks turvaliselt hoitud, tagavad lisaks Tuleva oma sisereeglitele ja riskihalduse protseduuridele kolm asja:

Finantsinspektsioon andis Tuleva fondivalitsejale tegevusloa ja valvab, et meie igapäevane tegevus vastaks igati nõudmistele.

Swedbank on Tuleva fondide depoopank. Depoopank kinnitab iga tehingu fondi varaga. Täpselt nii nagu panga enda fondide puhul.

Riiklik tagatisfond kaitseb kõigi pensionifondide investoreid halvima vastu, kui fondivalitseja süül peaks tekkima kahju.

Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

Aga kui müügimees kaubanduskeskuses või teller pangakontoris sind ikkagi veenda püüab, et just tema tööandja fond on sulle kõige parem? Kuidas sa siis tead, kas sa peaksid fondi vahetama või mitte?

3 head ja 3 halba põhjust pensionifondi vahetamiseks

Tuleva ei ole tavaline teenusepakkuja. Tuleva omanikud on pensionikogujad ise, kes otsustasid pankadest vahemehed kõrvale jätta ja käivitada sellised pensionifondid, kus nad ise raha koguda tahaksid. Täna kasvatabki Tulevas oma pensioni üle 4000 inimese, nende hulgas muidugi kõik Tuleva asutajad (välja arvatud üks, kellel II sammast polegi): Tõnu Pekk, Priit Lepasepp, Annika Uudelepp, Daniel Vaarik, Taavi Lepmets, Hendrik Karmo, Indrek Neivelt, Indrek Kasela, Gerd Laub, Kirsti Pent, Mall Hellam, Taavet Hinrikus, Kristo Käärmann, Loit Linnupõld, Veljo Otsason, Rain Rannu, Sandor Liive, Heikko Mäe, Triinu Tombak, Kadi Lambot, Allan Kaldoja jaJaak Roosaare.

Edaspidi teeme ka vabatahtliku (ehk III samba) pensionifondi ja loome muid paremaid pikaajalise investeerimise võimalusi, et oma sääste koos kasvatada. Lisaks võitleme selle nimel, et Eesti seadused seaksid esikohale meie, pensionikogujate, mitte pankade ja kindlustusseltside huvid.

Meiega koos saavad kogumispensioni koguda kõik Eesti inimesed. Aga kui sulle Tuleva eesmärgid meeldivad, kutsume sind ka Tuleva ühistu liikmeks. Loe lähemalt.

Kommentaar: Miks Indrek Neivelt Tuleva pensionifondi valis?

Tippjuht, ettevõtja ja Tuleva asutaja Indrek Neivelt kogub pensioni Tuleva Maailma Aktsiate Pensionifondis. Ta põhjendab oma valikut nii:

“Mina arvan, et üle kümne aasta pikkuse ajahorisondiga investeerides on parim valik indeksifond, kus on ülekaalus aktsiad. Ma ei oska arvata, kuidas areneb konkreetne ettevõte või mingi majandusharu. Aga ma olen kindel, et vähemalt Aasia ja Aafrika majandused kasvavad ning keskpangad trükivad raha juurde. Kui te samuti seda usute, siis on Tuleva parim variant pensioni kogumiseks.”

___

Üks asi veel: kui tahad arvutada, kui palju sa valitsemistasudelt tänu Tulevale kokku hoiaksid, kasuta Tuleva kalkulaatorit mis arvutab eelduslikult summa, mille kogud pensioniks ning näitab jooksvaid kulusid sõltuvalt valitud pensionifondist. Saad muuta palgasummat, vanust ning valida pensionifondi. Ja kui soovid näha, kuidas sinu pensionivaral seni on läinud, siis logi sisse Tuleva kontole – näed oma II samba pensionivara seisu, oma tegelikku tootlust ning tootluse võrdlust Eesti keskmise ning maailmaturuga.

Mis on liikmeboonus?

Tulevast on kasu kõigile, aga ainult liikmed teenivad liikmeboonust, mis kasvatab osalust meie ühise ettevõtte liikmekapitalis.

Kes on Tuleva liikmed ja mis on nende õigused?

Kui kogud oma pensionit Tulevas, oled osa meie kogukonnast. Tulevas võivad koguda kõik Eesti inimesed, selleks ei pea liikmeks astuma. Tänaseks kogub Tulevas juba üle 71 000 inimese.

Kui astud Tuleva liikmeks, oled üks Tuleva 8349 kaasomanikust. Tuleva on tulundusühistu ehk ettevõte, mille eesmärk on toetada oma liikmete majanduslikke huve läbi ühise majandustegevuse – võimaldame väikese vaevaga regulaarselt raha säästes endale enesekindlalt tulevikuks kapitali koguda.

Liikmetel on aga lisaks eelnevale ka täiendavad õigused.

Liikmed koguvad liikmeboonust

Tuleva liikmed teenivad igal aastal Tulevas kogudes liikmeboonust0,05% oma pensionivara väärtusest. Kuidas seda arvestatakse?

Aasta lõpus arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid. Korrutame osakute väärtuse 0,05%-ga ja kanname tulemuseks saadud summa liikme isiklikule kapitalikontole Tuleva ühistus. Liikmeboonus on seega algul hästi tilluke, aga kasvab koos sinu pensionivara kasvuga. Sinu teenitud liikmeboonus ei seisa niisama rahana kontol. See on osalus meie ühises äris ja teenib seeläbi investeerimistootlust.

Kuidas saan vaadata oma liikmeboonuse suurust?

Logi sisse oma kontole Tuleva veebist ning mine lehe kõige alumisse osasse. Seal on sektsioon “Sinu liikmekapital”.

Mida liikmeboonus mulle annab?

Liikmeboonus on üks osa Tuleva liikmekapitalist ning annab õiguse osale Tuleva kasumist. Kõikidel Tuleva liikmetel on liikmekapitali praegu kokku umbes 7 miljoni euro väärtuses. See tähendab, et kui inimese liikmekapital on kokku näiteks 700 eurot, siis on tal õigus 0.01% Tuleva kasumist. Tuleva liikmekapital ajas muutub, sest liikmeboonust teenitakse pidevalt juurde.

Seni ei ole Tuleva kasumit välja maksnud. Põhikirja järgi aga otsustame dividendide maksmise iga viieaastase perioodi möödumisel. 2022. aastal dividende välja ei makstud ning need reinvesteeriti, sest keskendusime tasude langetamisele ja uute kogujate indeksfondidesse toomisele. Järgmine kord peame ühiselt otsustama dividendi maksmise 2027. aastal.

Lisaks maksame liikmetele välja nende osaluse raamatupidamislikus väärtuses, kui nad Tuleva ühistust lahkuvad ehk lõpetavad oma liikmelisuse. Samas on selge, et Tuleva väärtus on kõrgem, kui vaid osaluse raamatupidamislik väärtus. Koos Tuleva kasvuga on ka Tuleva väärtus kasvanud. Meile ei kuulu ühiselt mitte ainult ligi 7 miljoni euro väärtuses kapitali, vaid ka kiiresti kasvav 71 000 kliendiga ettevõte.

Kuidas on võimalik liikmekapitali omandada?

Kolmel moel:

Sissemaksega Tuleva kapitali. Tuleva asutamisel tegid 3000 inimest vabatahtliku sissemakse Tuleva kapitali summas1000 – 10 000 eurot. Aastal 2019 oli kõikidel Tuleva liikmetel võimalus teha täiendav sissemakse Tuleva kapitali, et luua meie III samba fond.

Teenides liikmeboonust. Kogudes oma pensionivara Tulevas, teenid igal aastal liikmeboonust 0,05% oma pensionivara väärtusest. Näiteks mina olen alates 2017. aastast teeninud liikmeboonust 76 eurot.

Tehes tööpanuse Tulevasse. Maksame Tuleva töötajatele ja teenusepakkujatele osa tasust optsioonina, mis võimaldab saada osa Tuleva liikmekapitalist. Sellel on kaks eelist:

Nii on meeskonnal veelgi suurem huvi suurendada Tuleva väärtust, sest ka neile kuulub väike tükike Tulevast;

Eestis on optsioonide maksmisel märgatav maksusoodustus. Kokku oleme tööpanuseid välja andnud 418 799 eurot.

Juba kogutud liikmekapital on investeeritud samadesse laiapõhjalistesse indeksfondidesse, kus kasvab ka Tuleva vara. Kui maailma aktsiaturud kasvavad, teenib ka liikmekapital tulu. Aktsiaturgude kasv ega liikmekapitali tootlus pole muidugi garanteeritud, nagu mitte ükski teine investeering. Investeerimiskasumit kajastame samuti liikmekapitali real.

Hääleõigus

Sõltumata panusest Tuleva liikmekapitali on igal liikmel õigus võtta osa Tuleva üldkoosolekust. Igal liikmel on üldkoosolekul üks hääl. Nii korraldame Tuleva tegevust võrdsetel alustel. Hääletus toimub igal kevadel elektrooniliselt ja liikmeboonused kantakse liikmekontodele pärast seda, kui oleme ühiselt üldkoosolekul ära kinnitanud eelmise aasta majandusaasta aruande.

Kui oled juba Tuleva klient, kes mõlemasse sambasse raha kogub, siis oleks liikmeks astumine parim võimalus Tulevast maksimaalselt kasu saada. Kui sa veel ei ole meiega ühinenud, tee seda nüüd!

Võimalus töötada Tulevas: Tuleva II samba tootejuht

Anna endast märku, kui sulle meeldib veebilehti ja äppe paremaks teha. Aga ka siis, kui selles veel kogemust pole, aga sul on analüütiline mõtlemine ja palju ideid, mida tahad rakendada selleks, et aidata tuhandetel Eesti inimestel luua paremad eeldused oma vara kasvuks! Otsime tiimi uut tähtsat liiget, kes kasvab koos meiega.

“Tuleva on kaks-ühes: Eesti põnevaim sotsiaalne ettevõte ja inimeste huve kaitsev kodanike-ühendus.”

Tuleva ja Transferwise’i kaasasutaja Taavet Hinrikus

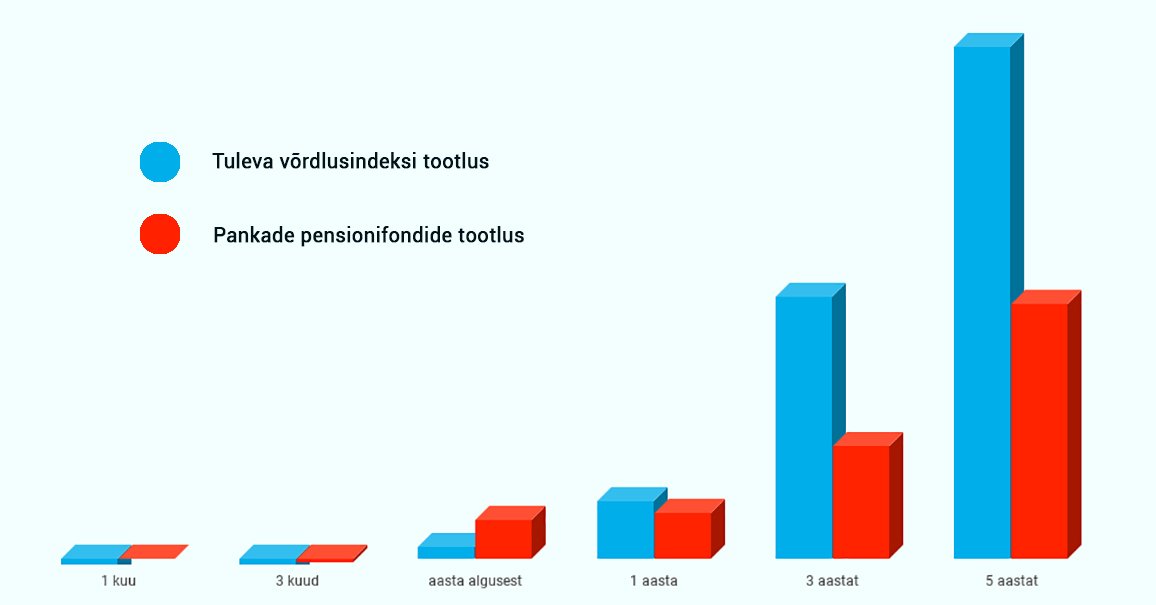

Alles natuke üle kahe aasta tagasi tulid ärksad inimesed kokku, et teha omale ise paremad pensionifondid. Hull idee? Võibolla. Tänaseks oleme tõestanud, et suudame pakkuda kordades soodsama tasuga fonde, mille tootlus erinevalt pankade vanadest fondidest ei jää kunagi maailmaturgude keskmisest kaugele maha.

Meid, Tuleva pensionifondides kogujaid, on juba ligi 9000!

Aga see on ainult natuke üle 1% kõigist Eesti inimestest, kelle palgast läheb iga kuu tükike II samba pensionifondi. Üle 700 000 inimese tiksub ikka veel pankade vanades, kõrge tasuga fondides, mis on maailmas järjekindlalt silma paistnud kehva tootlusega.

Tule aita meil analüüsida, kuidas on kõige targem aidata ka teistel Eesti inimestel oma II sambale kasvuks paremad eeldused luua. Kuidas jõuame 1%-lt kolmele ja sealt edasi?

Sinu töö ei ole muidugi vaid analüüs. Sinu juhtimisel teeme plaani ja hakkame seda koos ellu viima, et järjest rohkem inimesi leiaks Tuleva pensionifondid üles. Muide, Tuleva plaanis pole kohta juhuslikele otsustele meelitavatel müügiagentide armeedel ega illusioone maalivatel ekstravagantsetel reklaamikampaaniatel. Sinu plaan otsib hoopis vastuseid sellistele küsimustele:

Kuidas anda inimestele tööriistad selleks, et teha teadlikult kasulik valik?

Kuidas innustada tegutsema neid, kes aja- või teadmiste puuduses on unustanud oma vara tiksuma vanasse, kõrge tasu ja kehva tootlusega fondi?

Kuidas aidata kindlalt kursil püsida neil, kes impulsi ajel sageli fondi vahetama kippudes oma vara kasvu ohustavad?

Sinu oskused:

Oskad ja tahad teha otsuseid andmetest lähtuvalt. Google Analytics ja Excel ei ole sulle võõrad. Oled ehk varemgi toote või teenuse conversion funnel-eid kokku pannud ja analüüsinud?

Sul on huvi investeerimise vastu. Eriti vahva, kui oled proovinud ka varem inimestele selgitada, mis on liitintress või tootlus aasta baasil.

Kasuks tuleb ka kogemus veebilehtede ja äppide tegemisel.

Võibolla oled hea esineja või hoopis loominguline kirjutaja?

Ära karda, me ei jäta sind üksi. Kui sul mõnes asjas kogemus puudub, saame oskusi kombineerida. Tuleva liikmete seas on rida oma ala tippe, kes saavad olla sulle toeks. Tähtis on, et sul on julgus alustada; võime õppida ja jonnakas püsivus, mis sunnib seatud eesmärgid koju tooma.

Mida sa igapäevaselt tegema hakkad?

Nagu paljud idufirmad, töötame build-measure-learn põhimõttel. Alustuseks analüüsid läbi meie veebilehe ja Facebooki ja Tuleva veebirakenduse kasutamise andmed ning ehitad endale arusaama, kuidas inimesed Tuleva fondide valikuni jõuavad. Siis teeme koos plaani, mida parandama peaks.

Seejärel paned käed külge ühes või mitmes järgmistest asjadest – sõltuvalt sinu varasemast kogemusest ja oskustest:

Arendad edasi meie veebilehte, et see oleks kasutajasõbralikum, selgem, arusaadavam. Testid tulemusi ja hakkad uuesti otsast peale.

Parandad meie veebirakendust selleks, et inimesed saaksid fondi lihtsamalt ja enesekindlamalt vahetada. Testid uusi võimalusi ning ehitad koos Tuleva liikmetest arendajatega järgmisel Tuleva sprindil parendused valmis;

Mõtled välja, mis teeks Tuleva liikmetel lihtsamaks aidata ka oma sõpradel ja tuttavatel meie ühised fondid üles leida;

Otsid kohti nii online kui offline maailmas, kus Tulevast huvitatud inimesed leiaksid meiega kontakti. Võibolla veebinarid või facebook live sesioonid? Või on hoopis parem meie liikmete juhitud ettevõtetes kohal käia?

Mida me pakume?

Konkurentsivõimelist töötasu + töö tulemustest sõltuvat boonust preemiana või sissemaksena Tuleva liikmekapitali;

võimalust töötada koos Tuleva tegevjuhtide ja asutajatega, areneda koos meiega ja osaleda Eesti ühe innovatiivseima finantsettevõtte üles ehitamises üsna algusest peale;

sulle vajalikke ja huvitavaid koolitusi ning mentorlust Tuleva kogenud liikmetelt;

mõnusat töökeskkonda meie Telliskivi valgusküllases kontoris.

Töö on täiskohaga Tuleva kontoris Tallinnas. Arvestame sinu eelistustega ka – näiteks kui tahad päeval trennis käia või mõnikord distantsilt töötada.

Kuidas kandideerida?

Lae siin üles oma cv. Tee seda kohe, kõige esimesel võimalusel! Kui tahad enne midagi küsida, helista meile telefonil 644 5100.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.