Ära maksa oma II samba vara tasudeks

Arvuta, kuidas mõjutavad fonditasud sinu II samba vara kasvu. Madala tasuga indeksfondis saad igast säästetud eurost rohkem kasu.

Fondivahetus on tasuta ja võtab ainult 2 min.

Sama turvaline kui panga pensionifond

Tuleva pole tavaline teenusepakkuja

Tuleva sündis pensionikogujate endi algatusel, sest meil sai kõrini pankadele kehvade tulemuste eest kõrge tasu maksmisest. Nii lõime ise paremad madala tasuga indeksfondid, et saada igast täna säästetud eurost pensionile jõudmise ajaks rohkem kasu.

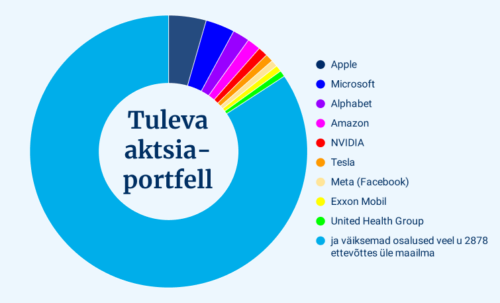

- Tuleva pensionifondid investeerivad maailma suurimate ettevõtete aktsiatesse ja maailma valitsuste võlakirjadesse. Me ei püüa turgu üle kavaldada, vaid lihtsalt hajutame riskid nii ruumis kui ajas.

- Tänu Tulevas kogujatele on kõikide pensionifondide tasud nüüd madalamad. Madalamad tasud annavad parima eelduse heaks tootluseks. Kui selliseid inimesi on rohkem, siis on Eesti parem koht.

Mida meist räägitakse?

Ma kogun Tulevas, sest Tuleva sai loodud pensionikogujate endi poolt, et me kõik saaksime koguda ja investeerida parematel tingimustel.

Testlio asutaja

Mine netipanka ja vali rippmenüüst teise samba indeksifond /---/ Mõne minutiga saate ellu viia otsuse, mis võib teie sissetulekut pensionile jäädes küllaltki märkimisväärselt mõjutada. Mis veel meeldivam, ilma poliitikute mesijutte kuulamata. Ise.

06.12.2019

Tuleva muutis tervet ühiskonda. Võitsid ka need, kes olid teistes fondides, sest teenustasud tulid alla.

ettevõtja ja investor

Esiteks mulle sobib ühis(tuline) tegevus. Teiseks sest usun Tuleva inimesi ajavat õiget asja. Kolmandaks soovin, et minu pensionisambast läheks vähem teenustasudeks.

Tuleva liige

Mina viisin oma pensioni üle, kuna Tuleva tekitab minus tunde, et mina olengi riik!

Tuleva liige

Korduma kippuvad küsimused

II sammas ehk kohustuslik kogumispension on osa Eesti pensionisüsteemist. Kohustuslikku kogumispensioni koguti kuni 1. jaanuarini 2024 6% ulatuses inimese brutopalgast. Sellest 2% panustab inimene ise ja 4% panustab riik. Alates 1. jaanuarist 2024 saad tõsta II samba sissemakse suuruse 2% pealt kuni 6% peale, seejuures riik lisab 4%.

Kui inimene ei ole kohustuslikust kogumispensionist väljunud, peetakse maksed automaatselt kinni palgast. Kohustusliku kogumispensioni varasid on võimalik kasutada kas pensionieas või süsteemist väljudes, kuid viimasel juhul ei saa II sambasse enam 10 aasta jooksul koguda.

Kuni 1. jaanuarini 2024 suunati II sambasse 6% inimese brutopalgast. Sellest 2% panustas inimene ise ja 4% lisas riik tema makstava sotsiaalmaksu arvelt. Alates 1. jaanuarist 2024 saab aga tõsta II samba sissemakse suuruse 2% pealt ka 4% või 6% peale, seejuures riik lisab 4%.

Sissemakse suurust saad vaadata ja muuta Tuleva veebi sisse logides igal ajal, aga uue protsendi järgi hakkavad maksed liikuma kord aastas. Enne novembri lõppu esitatud avalduse järgi muutub sissemakse suurus sellest järgneva aasta jaanuari algusest.

Jah natuke, aga kokkuvõttes on II sammas sulle palju kasulikum.

Kui kogud raha II sambasse, lisab riik sellele omapoolse maksuvõimenduse. Selle arvelt teenid igal aastal natuke vähem I samba osakuid ehk tulevikus maksab riik sulle pisut väiksemat riiklikku pensioni.

I sammas on riigi lubadus maksta sulle tulevikus igakuist sissetulekut. II sammas on aga sinu isiklikul kontol olev vara, mida saad igal hetkel kasutada.

Loe pikemalt: kuidas mõjutab II sambasse kogumine sinu I sammast.

Esiteks, Tuleva pensionifondide valitseja kuulub inimestele, kes ka ise neis oma tuleviku jaoks raha koguvad. See tähendab, et omanike poolt on alati surve hoida kulud võimalikult madalal. Nii jääb meile, pensionikogujatele, rohkem vara. Vanade fondivalitsejate eesmärgiks on teenida pensionikogujate pealt võimalikult palju valitsemistasu, sest nende omanikud – pangad, soovivad teenida võimalikult suurt kasumit.

Teiseks, Tuleva tõi Eestisse kaasaegsed madalate kuludega indeksifondid. Täna läheb maailmas enamus rahast just sellistesse pensionifondidesse, sest ajalugu on tõestanud, et mida madalamad kulud, seda parem pikaajaline tootlus. Pankade müügimehed ja tellerid meile seda ei ütle, sest nende tööandjatele on kasulikum, kui inimesed jätkavad pensioni kogumist vanades, kõrge tasuga fondides.

Loe põhjalikumalt siit: Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

Meie Tulevas usume passiivsesse investeerimisse. Tuleva fondid on madalate kuludega ja investeerivad selgete reeglite alusel maailma suurimate ettevõtete aktsiatesse, võlakirjafondi puhul maailma valitsuste võlakirjadesse. Me ei püüa turgu üle kavaldada, vaid lihtsalt hajutame riskid nii ruumis kui ajas. Edasi on tarvis eelkõige kannatust, et kursil püsida ja mitte kuulata pangatellerite hirmutusi ega müügimeeste meelitusi. Investeerimisfonde, mis investeerivad passiivselt, nimetatakse indeksifondideks.

- Tuleva pensionifondid keskenduvad pikaajalisele tootlusele ja ei muretse lühiajaliste kõikumiste pärast. Lühiajalise riski maandamine oleks kulukas ja vähendaks meie, pensionikogujate võimalust saavutada pensioniks võimalikult hea tootlus oma varale.

- Tuleva ei tegele ennustamisega ega püüa turgu üle kavaldada, vaid investeerib faktide põhjal. Pensionikogujate raha hajutatakse maailma edukaimate ettevõtete aktsiate vahel, sest see on tõestatult toonud valdavale osale maailma investoritest parima tulemuse.

- Tuleva hoiab kulud väga madalal ja panustab ainult pensionikogujatele väärtust loovatele tegevustele, sest mida kõrgem pensionifondi valitsemistasu, seda vähem raha koguneb meile pensioniks. Tuleva ei kuluta raha kallitele reklaamikampaaniatele, lühiajaliste riskide maandamisele ega müügimeeste armeedele.

Loe lähemalt: Mida Tuleva teeb, et me pensioniks kogudes võidaksime?

Jah. Sinu raha turvalise hoidmise tagavad lisaks Tuleva oma sisereeglitele ja riskihalduse protseduuridele veel kolm asja:

- Finantsinspektsioon andis Tuleva fondivalitsejale tegevusloa ja valvab, et meie igapäevane tegevus vastaks igati nõudmistele.

- Swedbank on Tuleva fondide depoopank. Depoopank kinnitab iga tehingu fondi varaga. Täpselt nii nagu panga enda fondide puhul.

- Riiklik tagatisfond kaitseb kõigi II samba pensionifondide investoreid halvima vastu, kui fondivalitseja süül peaks tekkima kahju.

- Tuleva omakapital

Loe lisaks, kuidas sina saad ja kuidas ei saa oma pensionivara riske hajutada?

Kõigi Eesti pensionifondide riskid on seaduse nõudeid järgides hästi hajutatud. Pensionikoguja ise ei pea riski maandamiseks raha mitme fondi vahel laiali jagama. Lisaks on pensionikoguja kõigis pensionifondides kaitstud fondivalitseja äririski eest. Seetõttu ei vähenda vara jagamine mitme fondi vahel sinu riski.

Ainus viis, kuidas oma valitud pensionifondi vara väärtuse kõikumise riski sisuliselt vähendada, on suunata osa rahast konservatiivse strateegiaga fondi – näiteks Tuleva Maailma Võlakirjade Fondi või Swedbank Pensionifond Konservatiivne fondi. Kuigi võlakirjafondi osaku väärtus kõigub vähem kui aktsiafondil, siis pole vara väärtuse kõikumine välistatud, sest võlakirjaturgu mõjutavad muutused intressimäärades.

See võib olla otstarbekas juhul, kui sul on pensionini jäänud vaid loetud aastad ja plaanid kogu II samba vara välja võtta. Võlakirjafondi valimist võid kaaluda ka juhul, kui sa oled väga tundliku närvikavaga inimene ja turgude lühiajalised kõikumised valmistavad sulle elu häirivaid kannatusi. Aga pead arvestama sellega, et riskivabu investeeringuid pole ja riski vähendada ilma ilma tootlusest loobumata pole kahjuks võimalik.

Fondide tulemusi saad võrrelda Pensionikeskuse leheküljel – selleks ei pea investeerima mitmesse fondi.

Sõltumata sellest, millise panga fondis sa täna kogud – II samba pensionifondi saad vahetada tasuta. Seda saad teha siinsamas Tuleva veebilehel oma pensionikontole sisse logides kui ka Swedbanki, SEB ja LHV internetipangas ning Luminor panga pensionifondide kodulehel. Vaata internetipanga fondi vahetamise juhendit.

Kui sa ei plaani järgmise 5 aasta jooksul kogu oma pensionivara välja võtta, siis me soovitame järgida kogumisel kahte põhimõtet:

- Kogu pensioni maksimaalse oodatava tootlusega varaklassis. Meie pensionikogujale on suurima oodatava tootlusega varaklass aktsiad. Seega kogu raha maksimaalse aktsiate osakaaluga ehk agressiivses fondis.

- Kogu pensioni punktile 1 vastavate fondide seas võimalikult madalate kuludega fondis. Jooksvad tasud peaksid jääma alla 0,5% aastas. Ajalooline statistika näitab, et fondi kulumäär on kõige parem ennustaja pikaajalise tootluse osas. Mida kõrgem kulu, seda madalam tootlus ja vastupidi.

Kui plaanid järgmise 5 aasta jooksul kogu pensionivara välja võtta ning oled kindluse nimel valmis tootlusest loobuma, on mõistlik kaaluda, kas sulle võib sobida osaliselt koguda konservatiivsemasse võlakirjafondi, mille oodatav pikaajaline tulu on küll väiksem, aga mille osakute väärtus kõigub samuti vähem.

Loe lähemalt: 3 head ja 3 halba põhjust pensionifondi vahetamiseks.

- Kui soovid saavutada parimat pikaajalist tootlust ja ei plaani järgmise 5 aasta jooksul kogu II sammast välja võtta, sobib sulle Tuleva Maailma Aktsiate Pensionifond. See on madala tasuga indeksfond, mis investeerib täielikult aktsiatesse. Selle fondi tootlus võib järsult aastast-aastasse kõikuda, kuid odatav tootlus on sellegipoolest oluliselt kõrgem kui võlakirjafondil.

- Kui plaanid järgmise 5 aasta jooksul kogu II samba välja võtta ning oled kindluse nimel valmis tootlusest loobuma, sobib sulle Tuleva Maailma Võlakirjade Pensionifondi. Tegemist on väga konservatiivse indeksfondiga, mis investeerib täielikult madala riskiga võlakirjadesse. Selle fondi oodatav tootlus on oluliselt madalam kui aktsiafondil. Madala riskiga on võimatu head tootlust teenida.

Ei. See ei ole hea idee. Maailmas on seda küsimust palju uuritud ja on leitud, et need inimesed, kes püüavad turgu ajastada, kipuvad ostma just siis, kui turud on tipus ja müüma siis, kui turud on põhjas.

Paljud püüavad turgude kõikumisi ette ennustada, aga enamasti see ei õnnestu – ka mitte professionaalsetel investoritel. See on üks põhjus, miks ka Eesti pensionifondide tulemused on seni maailmaturgude keskmisele alla jäänud.

Pea meeles, et turgude langus ei ole sinu jaoks tingimata halb uudis. Enamik meist on veel mitukümmend aastat pensionifondi osakute ostjad, mitte müüjad. Sinu palgast läheb iga kuu väike summa pensionifondi ja kui turul on parasjagu halvad ajad, saad selle eest rohkem fondiosakuid kui headel aegadel. Ja kui turgudel tulevad jälle paremad ajad, siis on sul rohkem osakuid, mille väärtus kasvab. Seda nimetatakse ostude ajas hajutamiseks (dollar-cost-averaging). See töötab sinu kasuks, aga ainult eeldusel, et sa ei hüple pensionifondidest sisse-välja, püüdes “gaasi anda” ja “pidurit vajutada”.

Tee omale selgeks pikaajalise kogumise põhitõed ja otsusta, milline on sinu strateegia. Pensionifondi tuleks vahetada kohe kui selgub, et sinu fondi investeerimisstrateegia on vastuolus sinu pikaajalise kogumise põhimõtetega. Meie (ja enamik eksperte, näiteks investeerimisguru Warren Buffett) soovitame järgida pensioniks kogumisel kahte põhimõtet:

- Kui sae ei plaani järgmise 5 aasta jooksul kogu pensionifondi kogunenud vara välja võtta, investeeri maksimaalse oodatava tootlusega varaklassi. Meie pensionikogujale on suurima oodatava tootlusega varaklass aktsiad. Seega, kogu raha maksimaalse aktsiate osakaaluga ehk agressiivse strateegiaga pensionifondis. Kui sinu fond ei hoia sinu raha võimalikult suures ulatuses aktsiates, vaheta fondi.

- Kogu pensioni võimalikult madalate kuludega fondis, sest mida madalamad kulud, seda paremad eeldused on, et sulle koguneb pensioniks rohkem raha. Täna ei ole mingil juhul mõistlik maksta jooksvateks tasudeks rohkem kui 0,5% aastas. Vaheta fondi, kui sinu pensionifondi valitsemistasu pole sulle sobiva strateegiaga fondidest Eesti soodsaimate seas.

Kindlasti ei tohiks fondi vahetada sellepärast, et panga müügimees haaras sul kaubanduskeskuses varrukast või et sa ei jaksanud aja kokkuhoiu mõttes pealetükkivale pangatellerile vastu vaielda.

Kõige paremini kaitsed ennast siis, kui sa ei teegi midagi, vaid püsid kindlalt madalate kuludega fondis läbi turgude tõusude ja languste.

Maailma suurima fondivalitseja Vanguard-i asutaja Jack Bogle soovitab: “Pane raha madalate kuludega indeksifondi ja ära piilu.” Maailma üks edukamaid investoreid Warren Buffett soovitab: “Indeksifondis tuleb püsida nii headel kui halbadel aegadel, eriti halbadel. Kui turgudel on madalseis ja sa näed ajalehtedes hirmutavaid pealkirju, võib tekkida kiusatus pidurit tõmmata, aga sel ajal on eriti tähtis järjekindlalt indeksifondis jätkata.”

Miks?

Turud on tsüklilised – tõusule järgneb alati langus ja langusele tõus. Vähemalt minevikus on alati nii olnud. Pensioni kogudes oled sa pikaajaline investor. Minevik pole tuleviku garantiiks, aga vähemalt seni on ajalugu näidanud, et pikaajaline investor ei pea turgude tõusu- ja langustsüklite pärast muretsema.

Vaata asjale niipidi: maailmaturgude langus tuleb. See on kindel. Ja kindel on ka see, et mitte keegi ei tea, millal see juhtub. Kui selles kahtled, siis vaata, kas leiad fondijuhi või analüütiku, kes ennustas täpselt ette nii 2000. aasta alguse, 2007. aasta sügise kui ka 2011. aasta suvise maailma aktsiaturgude languse ja kes languste vahelistel tõusuperioodidel soovitas aktsiaid osta? Sellised inimesi ei ole – ühed kaotasid raha, sest olid liiga optimistlikud; teistel jäi tulu teenimata, sest nad olid liiga pessimistlikud. Kõigi Eesti pensionifondide tulemused on jäänud seni turu keskmisele alla, sest fondijuhid on olnud mõnikord liiga julged või teinekord liiga ettevaatlikud.

Kui suudad hoiduda kiusatusest lühiajaliste kõikumiste põhjal otsuseid teha ja kõrvale põigelda sind peibutavate müügimeeste ja manitsevate pangatellerite eest, saavutad maailmaturu keskmise tootluse. Pika aja vältel on see igal ajaloo perioodil osutunud paremaks kui valdava osa fondijuhtide turu ajastamisega saadud tulemused.

Kui valid Tuleva pensionifondi, saad Tuleva kliendiks. Kui astud ka Tuleva liikmeks, saad Tuleva kaasomanikuks. Tuleva on nimelt ühistuline ettevõte, mille omanikud on Tuleva liikmed. Meie käivitasime Tuleva fondivalitseja, mis juhib Tuleva pensionifonde. Kõik Eesti inimesed võivad saada Tuleva pensionifondi kliendiks – selleks ei pea liikmeks astuma.

Et valida Tuleva pensionifond, ei pea sa midagi maksma – hakkad hoopis kohe tänu madalale valitsemistasule raha kokku hoidma. Fondivahetus on tasuta ja võtab 2 minutit.

Et saada Tuleva liikmeks, tuleb maksta liitumistasu (125 eur). Liitumistasu on maksnud kõik Tuleva liikmed – see on iga omaniku panus meie ühise ettevõtte arenduskulude katteks. Liitumistasu on ühekordne – edasi midagi maksta pole vaja.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, jättes kõrvale nii palju vahemehi ja lisakulusid kui võimalik – mida rohkem meid on, seda soodsam on meil tänu kaasaegsetele tehnoloogiatele koos investeerida.

1. Tuleva liikmeks astudes toetad meie ühiste eesmärkide teostamist:

Esiteks, me plaanime tulevikus teha ka parema vabatahtliku pensionifondi ja luua muid võimalusi pikaajaliseks investeerimiseks, et koos oma tuleviku jaoks raha koguda.

Teiseks, me võitleme selle eest, et Eesti pensionisüsteem saaks tulevikus kasulikum eelkõige meile, Eesti inimestele, mitte pankadele ja kindlustusseltsidele. Teeme koostööd rahandusministeeriumi, riigikogu rahanduskomisjoni ja Uue eakuse rahvakoguga, et aidata teha paremaid seadusi.

2. Liikmed saavad omanikutulu

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II samba vara toonud Tuleva pensionifondidesse. Boonus kantakse liikme isiklikule kapitalikontole Tulevas. Sellega kasvab tema osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu. Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud. Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Ei. Kui sa ei ole juba netipangas fondi vahetanud, saad pärast liikmeks astumist kohe Tuleva veebis ID-kaardi, Mobiil-ID või Smart-ID abil sisse logida ja suunata oma II samba Tuleva pensionifondi. Kui oled otsuse teinud, võtab kõik kokku 2 minutit.

Tundub uskumatu, aga tõsiasi on, et keskmiselt ainult veerand pankade fondide tasust läheb pensionifondi vara eest hoolitsemisele. Ülejäänud raha maksavad pankade fondivalitsejad emafirmale müügikulude katteks ja kasumiks. Need kulutused meile, pensionikogujatele, väärtust ei loo. Kui need kulud miinimumi viia, siis ei olegi tegelikult raske nii palju soodsamate kuludega fondi teha.

Tuleva alustas 3000 inimese pensionivara valitsemisega. Iga pensionifondi valitsemisel on püsikulud, mis fondi mahu kasvades proportsionaalselt kahanevad. Seega, mida rohkem inimesi toob oma vara Tuleva pensionifondi, seda odavamalt saame oma vara eest hoolitseda. Teisisõnu: kui Tuleva fondid kasvavad, langeb valitsemistasu veelgi.

Kui sul jäi midagi pensionifondi valikuga seoses arusaamatuks, võta julgelt ühendust Tuleva meeskonnaga kirjutades aadressil [email protected]. Pensioniks kogumine on sinu tuleviku jaoks üks tähtsamaid asju ja pensionisüsteem on kahjuks päris keeruliseks tehtud – ära kõhkle küsimast.

Kui sul on küsimusi Tuleva laiemate eesmärkide, ühistu toimimise või liikmeks saamise kohta, leiad vastused Tuleva veebist tulundusühistu leheküljelt.

Fondivahetus on tasuta. Toon II samba Tulevasse (2 min)

Kuidas pensionikalkulaator töötab?

Maailma juhtivad analüütikud on leidnud, et fondi kulud on ainus tõsiseltvõetav näitaja, millel on pikaajaline seos fondi tulemustega. Mida madalamad kulud, seda paremad eeldused vara kasvuks. Ja vastupidi: mida kõrgemad kulud, seda kehvem oodatav tulemus.

Oodatav summa sõltub tegelikult kujunevast tootluse määrast ja meie ega keegi teine ei saa sulle tagada, et fondide tootlus on 5% aastas.

Madala kuluga indeksifondis käib sinu vara kasv käsikäes maailmaturgude keskmisega. Seni on see olnud märkimisväärselt parem Eesti pankade pensionifondide pikaajalisest tootlusest, aga minevik pole tuleviku garantiiks.

Mudeli eeldused

Pensionifondide keskmine aastatootlus enne fondi kulude mahaarvamist

5%

Palgakasv aastas

3%

Pensionikogumise alustamise vanus

21a

Kas meie raha on Tulevas ikka sama hästi kaitstud kui panga pensionifondis?

JAH!

Finantsinspektsioon

andis Tuleva fondivalitsejale tegevusloa ja valvab, et meie igapäevane tegevus vastaks igati nõudmistele.

Swedbank

on Tuleva fondide depoopank. Depoopank kinnitab iga tehingu fondi varaga. Täpselt nii nagu panga enda fondide puhul.

Riiklik tagatisfond

kaitseb kõigi pensionifondide investoreid halvima vastu, kui fondivalitseja süül peaks tekkima kahju.