Kui palju teenis meie pensionifondidesse paigutatud raha eelmisel aastal meile ja kui palju pankadele? Swedbanki, SEB, Nordea ja LHV fondivalitsejate aastaaruandeid analüüsis Tuleva asutaja Tõnu Pekk.

6% sinu ja minu igakuisest palgast läheb kohustusliku kogumispensioni fondi ehk II samba pensionifondi. (1) Pensionifondide valitsejad omakorda investeerivad meie ja teiste Eestis tööl käivate inimeste raha maailma väärtpaberiturgudele. Lõivu, mida fondivalitsejad selle eest võtavad, nimetatakse valitsemistasuks. (1)

Fondivalitsejate aastaaruannetest selgub, et pensionifondide valitsemistasud moodustavad märkimisväärse osa Eestis tegutsevate pankade sissetulekust. Aga kuidas meie – inimeste – rahal läks?

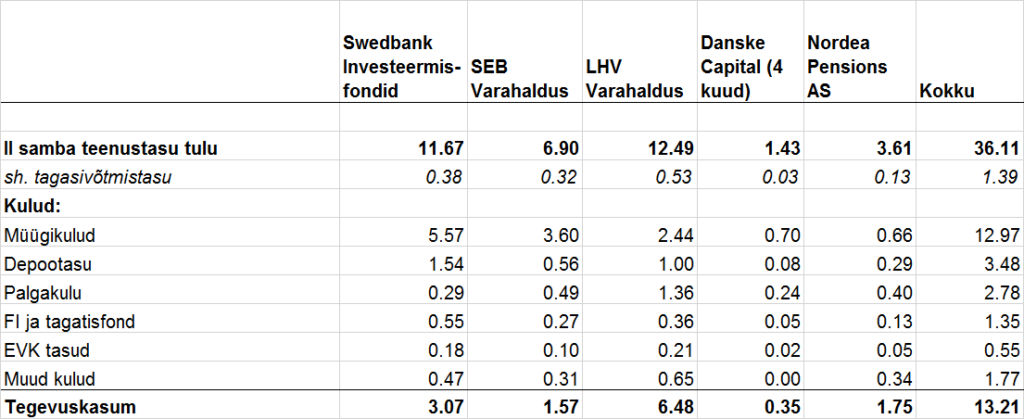

Väljavõte fondivalitsejate aastaaruannetest – kogutuluna oleme arvestanud ainuüksi II samba teenustasudest saadud tulu. (2) Tahad ise analüüsida? Pankade fondivalitsejate aastaaruanded on siin: Swedbank Investeerimisfondid, SEB Varahaldus, Nordea Pensions, LHV Varahaldus

1. Eesti pensionifondide kliendid teenisid keskmisest investorist kordades vähem

Maailma väärtpaberiturgudel oli 2016 väga hea aasta – keskmine investor, kes paigutas poole oma varast aktsiatesse ja poole võlakirjadesse, teenis aastaga juurde ligi 7%. Eesti pensionifondide klientide raha kasvas samuti, aga kordades vähem kui maailma investoritel keskmiselt – alla 2%.

Meie kõigi II samba pensionivara kokku kasvas eelmisel aastal 57 miljoni euro võrra. Kui oleksime saanud investeerida oma raha globaalsesse indeksifondi, oleksime teeninud 190 miljonit eurot.(3)

See tulemus tekitab muidugi pettumust, aga pole tegelikult üllatav. Kogu maailmas suudavad investoritele indeksifondidest paremaid tulemusi saavutada ainult üksikuid fondijuhid.

2. Igast eurost, mis sinu raha turgudel teenis, võttis fondivalitseja 40 senti endale

Eesti pensionifondide valitsejad teenisid eelmisel aastal meie kõigi II sambasse paigutatud raha pealt teenustasudena 36 miljonit eurot. Igast eurost, mis sinu pensionivara juurde teenis, jätsid fondivalitsejad sulle umbes 60 senti ja võtsid ülejäänu endale teenustasuks.

2015. aastal oli see suhe veel hullem – siis läks fondivalitsejatele suurem osa teenitud tulust kui investorile endale jäi. (4)

3. Vaid veerand valitsemistasudest kulus meie raha eest hoolitsemisele

Ainult umbes veerand fondivalitsejate teenustasutulust kulus pensionikogujate vara valitsemisega seotud tegevustele. Sellised kulud on fondivalitseja töötajate palgad, depoopanga tasud, registripidaja (EVK) tasud ja järelvalve- ning tagatisfondi tasud.

Kolmveerand – 27 miljonit eurot – maksid fondivalitsejad oma emafirmadele ehk pankadele. Raha läks pankadele otse kasumiks või siis müügi-, administreerimis- ja juhtimislepingute alusel. Need kulutused meile, pensionikogujatele minu teada väärtust ei loo.

Paar head uudist ka

1. Kui eelmisel aastal võtsid pangad inimestelt kõrget tasu ka fondi vahetamise eest, siis selle aasta algusest seadus seda enam ei luba. 2016. aastal maksid pensionikogujad fondi vahetades pankadele kokku 1,4 miljonit eurot osakute tagasivõtmistasu. 2017 jääb vähemalt see kulu pensionikogujale eeldatavalt nullilähedaseks.

2. Meie raha kehv tootlus Eesti pensionifondides kinnitab maailma juhtivate majandusteadlaste ja edukate investorite soovitust: madalate kuludega indeksifond on enamikule investoritest parim valik. Eelmisel aastal polnud Eestis veel ühtegi indeksi-pensionifondi. Täna on Tuleva eeskujul ka pangad indeksifondid käivitanud. Tegelikult pole enam head põhjust, miks sa peaksid fondivalitsejale rohkem kui 0,34% valitsemistasuks maksma.

Mina, nagu ka kõik teised Tuleva asutajad, kogun oma pensionivara Tuleva Maailma Aktsiate Pensionifondis. Meiega koos saavad pensioni koguda kõik Eesti inimesed, aga kõige rohkem kasu saavad Tulevast liikmed, kes teenivad pensionilisana ka liikmeboonust ja saavad Tuleva arengus kaasa rääkida.

Samal teemal:

Milline Tuleva pensionifond sobib sulle?

Kuidas pensionifondi vahetada?

___

(1) Kogumispensioni sissemaksete tegemine on kohustuslik kõigile alates 1983. aastast sündinud Eesti inimestele. Loe ka 2024. aastast kehtima hakanud II samba reformi kohta, mis lubab 2% asemel II sambasse suunata kuni 6% brutopalgast).

(2) Danske Capital AS tulemus on alates 01.05.2016 konsolideeritud LHV Varahalduse tulemusse. Esimese nelja kuu tulemus on toodud hinnanguliselt, sest Danske aastaaruanne ei ole kättesaadav. Eeldasime, et 2016. aasta esimese nelja kuu tulemus oli võrdne 2015. aasta nelja kuu keskmisega.

(3) Indeksifondi võrdluses võtsin aluseks: 50% Vanguard Global Stock Index Fund (tasu 0,3% aastas) ja 50% Euro Government Bond Index Fund (tasu 0,3% aastas). Tüüpilise Eesti pensionifondi väljaöeldud strateegia on samuti 50% maailma aktsiad ja 50% Euroopa võlakirjad.

(4) Fondivalitsejate kasumiaruanded ei näita kogukulu ehk seda, kui suur osa pensionifondide investorite rahast läks allfondide teenustasudeks ja tehingukuludeks. Karta võib, et kui kõik kulud arvesse võtta, saavad meie pensionikogujad endale ainult väikese osa tulust, mida nende raha maailma väärtpaberiturgudel teenib. Samal ajal on kõik riskid pensionikoguja kanda.