„Vaatame muuseas ka üle, kus teie teine sammas on,” ütles pangateller. Tema malbele näole langes tume vari. „Oi, see ei ole küll kõige parem valik. Tahate, toome kohe meile üle?” Sul ei olnud aega süveneda ega jõudu vaielda. Iseenesest oli ta ju sümpaatne daam. Kirjutasid alla.

„Vabandage, kas teil on hetk aega? Ei-ei, me ei müü midagi, tahtsime ainult korraks pensionist rääkida! Halloo! Vabandust! Üks hetk palun!” Pintsakus noormehe mesimagus hääl muutus järjest nõudlikumaks ja lõpuks anuvaks. No hea küll, mõtlesid sa – võib ju viisakusest kuulata, mis neil öelda on. „Näete, meie fond on rohelises.” Hea küll, kirjutasid jälle alla.

Lugematu hulk inimesi on mulle või meie klienditoe juhile Pirjele tunnistanud, et nad on pensionifondidest sisse-välja hüpanud just niisuguse mustriga. Kui satud panka, manitseb teller sind seni, kuni oled valinud just selle panga pensionifondi. Satud teise panka, kordub sama. Satud kaubanduskeskusesse, räägib sind surnuks “nõustajaks” maskeerunud müügimees, kes täna pensionit ja homme tele- või telefonipakette pakub.

Kuni Tuleva ettepanekul see seadusega ära keelati, võtsid pangad iga kord sellise hüplemise eest sinu pensionivarast protsendi ära. Väljumistasuks. Seda tellerid ja nõustajad sulle ei maininud. Nemad teevad oma tööd nii hästi kui oskavad, aga nad tegutsevad oma tööandja, mitte sinu huvides.

Siin on sulle spikker, mis aitab vahetada fondi siis, kui selleks on hea põhjus. Ja jääda endale kindlaks, kui teller või müügiesindaja sind järgmine kord moosima asub.

PS! Artikkel on uuendatud 2025. aasta augustis.

Kolm head põhjust ehk millal sa peaksid fondi vahetamist kaaluma?

1. Vaheta fondi, kui sa kogud liiga konservatiivse strateegiaga fondis

Vähesed meist on piisavalt rikkad, et saaksime pensioniks piisavalt raha kõrvale panna ilma riski võtmata. Võiks ju koguda lihtsalt pangaarvele, aga kasvav elukallidus sööb suure osa raha väärtusest ära. Kui pension on veel kaugel, ei pea sa väärtpaberiturgude tõusu- ja langustsüklite pärast muretsema. Ehkki aktsiate hindade kõikumine on suurem kui võlakirjadel, on pikas plaanis aktsiad seni alati investori rahale oluliselt parema tootluse pakkunud.

Kui sa oled noor ja esimest korda tööle minnes lihtsalt unustasid pensionifondi valida, määras pensioniregister sulle fondi loosi teel. Rootsis määrab riik noortele inimestele automaatselt kõige suurema aktsiate osakaaluga pensionifondi. Kuni Tuleva ettepanekul ka Eesti loosisüsteem korda tehti, loosis riik millegipärast noored konservatiivsesse fondi. Sellistes pensionifondides kõigub sinu vara väärtus vähem üles-alla – risk on väiksem. Aga tootlus on ka väga madal – pikas plaanis tõenäoliselt madalam kui inflatsioon.

Seega: kui sa ei plaani võtta järgmise viie aasta jooksul kogu pensionivara korraga välja, on mõistlik valida fond, mis investeerib võimalikult suure osa sinu rahast aktsiatesse. Selliseid fonde nimetatakse Eestis kõrge riskitasemega (varem: agressiivse strateegiaga) indeksfondideks. Muideks, täna suunab ka riik noored just sellisesse fondi.

Vaheta fondi ka siis, kui sinu pensionifondi ametlik strateegia on küll kõrge riskitasemega, aga tegelikkuses hoiab fondijuht sinu varast suurt osa võlakirjades või pangaarvel. Sellega hoiab fondijuht pensionifondi osaku puhasväärtuse suhteliselt stabiilsena, aga pikas plaanis kahjustab sinu võimalust oma pensionivara kasvatada. Sest pangaarvel seisev raha ei teeni juurde midagi, aga inflatsioon ja fondi valitsemistasu hammustavad sellest igal aastal tubli tüki ära. Sellise fondi strateegia kirjelduses märkad termineid nagu progressiivne või tasakaalustatud.

2. Vaheta fondi, kui sa kogud liiga kõrge riskiga fondis

Kõigepealt tasub endale selgeks teha, kuidas ja millal saab II samba vara kasutada. Võta abiks meie blogipostitus: Kuidas kasutada pensionisammastesse kogunenud vara?

Kui sul on plaanis järgmise viie aasta jooksul kogu pensionivara korraga välja võtta ja sinu jaoks on oluline vähendada turukõikumise riske, siis võid kaaluda vara ümber paigutamist madala riskiga võlakirjafondi või pensioni investeerimiskontole (PIK-i) ootama:

- Võid tõsta vara (osaliselt) ümber võlakirjafondi. Ka siin tuleb arvestada, et ei saa olla kindel, et vara väärtus jääks kindlasti plussi, sest ka võlakirjaturg kõigub vastavalt intressimäärade muutustele.

- Võid liigutada II samba vara pensioni investeerimiskontole (PIK) rahana ootama. Raha deposiidis hoides küll tootlust oodata ei saa, ent ka vara väärtus ei saa kukkuda.

Kui sul aga on vara kasutuselevõtmiseni veel kaua aega, ei valmista turgude lühiajalised langused sulle peavalu – sa tead, et sinu ostud on ajas kenasti hajutatud ja sul on aega oodata järgmist tõusu. Samuti ei ole sul põhjust valida madala riskiga fondi, kui plaanid pensionivara hakata kasutama regulaarsete väljamaksetana.

3. Vaheta fondi, kui sinu pensionifondi kulud ei ole viidud võimalikult madalaks

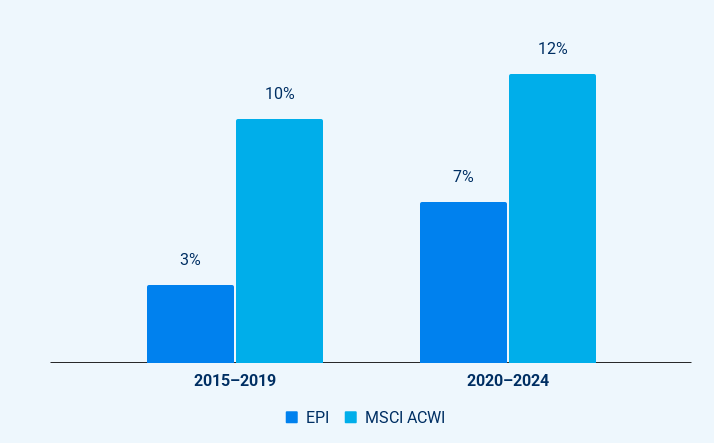

Mina lahkuksin esimesel võimalusel fondist, mille valitsemistasu on ikka veel üle 0,5%. Pangad leiavad sulle alati veenvana kõlavaid õigustusi, miks ka edaspidi kõrget tasu võtta. Aga kainestav tõsiasi on, et enamik kulutusi, mille meie kõrget tasu makstes kinni maksame, ei loo meile, pensionikogujatele väärtust. Järjest enam inimesi lahkubki pankade vanadest fondidest madala tasuga indeksifondi.

Suurem osa kallite fondide valitsemistasudest läheb emapankadele kasumiks ning turundus- ja müügikuludeks. Sina maksad kinni usaldust süstivad telereklaamid, tüütud müügipoisid ja lugematud selgitused, miks just X panga fond on kõige parem, kuigi tulemused on järjekindlalt maailma keskmisele kõvasti alla jäänud.

Väike osa pangafondide valitsemistasust läheb muidugi ka fondijuhi ja analüütikute palkadeks. Paraku näitab nii Eesti pensionifondide säratu minevik kui ka maailma kogemus, et fondijuhtide katsed turust targemad olla toovad pensionikogujale hoopis turu keskmisest halvema tulemuse.

Kolm halba põhjust ehk millal ei tohiks fondi vahetada?

1. Tahan riske hajutada ja fondide tulemusi võrrelda

Kõigi Eesti pensionifondide riskid on seaduse nõudeid järgides hästi hajutatud. Pensionikoguja ise ei pea riski maandamiseks raha mitme fondi vahel laiali jagama. Lisaks on pensionikoguja kõigis pensionifondides kaitstud fondivalitseja äririski eest. Seetõttu ei vähenda vara jagamine mitme fondi vahel sinu riski.

Ainus viis, kuidas oma valitud pensionifondi riski sisuliselt vähendada, on suunata osa rahast või kogu raha võlakirjafondi (ehk konservatiivse strateegiaga fondi) või pensioni investeerimiskonto (PIK) kaudu pangadeposiiti. See võib olla otstarbekas juhul, kui plaanid kogu oma vara võtta järgmise viie aasta jooksul korraga välja ning oled kindluse nimel valmis tootlusest loobuma. Aga pead arvestama sellega, et riskivabu investeeringuid pole ja riski vähendada ilma tootlusest loobumata pole kahjuks võimalik.

Fondide tulemusi saad võrrelda pensionikeskuse lehel – selleks ei pea investeerima mitmesse fondi.

2. Minu pensionifondi osaku väärtus on viimastel kuudel langenud ja otsustasin valida fondi, mille osaku hind on tõusnud

Kui sa investeerid aktsiatesse, oleks ju tobe osta hästi kallilt ja müüa odavalt? Niimoodi must-valgel kirjas tundub see ilmselge – ja ometi on see viga, mida tehes väikesed ja suured investorid ikka ja jälle kõrbevad.

Kui väärtpaberiturgudel kauplemine ei ole just sulle armas hobi, millele oled nõus peale maksma, ei ole lühiajaliste tulemuste jälgimine hea idee. Maailmas on seda küsimust palju uuritud ja on leitud, et need inimesed, kes püüavad turgu ajastada, kipuvad ostma just siis, kui turud on tipus, ja müüma siis, kui turud on põhjas.

Paljud püüavad turgude kõikumisi ette ennustada, aga enamasti see ei õnnestu – ka mitte professionaalsetel investoritel. See on üks põhjus, miks ka Eesti pensionifondide tulemused on seni maailmaturgude keskmisele alla jäänud.

Pea meeles, et turgude langus ei ole sinu jaoks tingimata halb uudis. Enamik meist on veel mitukümmend aastat pensionifondi osakute ostjad, mitte müüjad. Sinu palgast läheb iga kuu väike summa fondi ja kui turul on parasjagu halvad ajad, saad selle eest rohkem fondiosakuid kui headel aegadel. Ja kui turgudel tulevad jälle paremad ajad, siis on sul rohkem osakuid, mille väärtus kasvab. Seda nimetatakse ostude ajas hajutamiseks (dollar-cost-averaging). See töötab sinu kasuks aga ainult eeldusel, et sa ei hüple pensionifondidest sisse-välja, püüdes “gaasi anda” ja “pidurit vajutada”.

3. Pangateller või müügimees soovitas fondi vahetada

Vaheta fondi siis ja ainult siis, kui sina seda vajalikuks pead, mitte siis, kui teenusepakkuja sulle sobimatus kohas ligi tikub. Pangatelleri ja kaubanduskeskuse müügimehe eesmärk ei ole aidata sul rahaasju paremini juhtida. Nende eesmärk on teenida komisjoni oma tööandja fondi müügi pealt.

Ma ise lähtun maailma suurima fondivalitseja Vanguardi asutaja Jack Bogle’i põhimõttest: „Hoia pensionivara madalate kuludega fondis ja “ära piilu”. Ehk keskendu lõppeesmärgile ja ära kuluta raha ega aega lühiajaliste kõikumiste pärast muretsemisele.

Ootasin kaua, et keegi teeks ka Eestis Vanguardi fondide sarnase fondi. Lõpuks tuli ise teha.

Mina vahetasin LHV XL-i esimesel võimalusel Tuleva Maailma Aktsiate Pensionifondi vastu ja kavatsen nüüd rahulikult selles fondis oma vara kasvatada. Sest ma tean, et Tuleva pensionifond tagab mulle maailma väärtpaberiturgude keskmise lähedase tulemuse. Nii head tulemust pole seni ükski panga pensionifond suutnud saavutada.