4600 Tuleva liiget ütlesid, mis vajab Eestis muutmist

Sel kevadel saime kümneaastaseks. Kümme aastat tagasi tundus uskumatu, et Eestis võiksid olla madala tasuga indeksfondid, läbipaistvamad fonditasud ja seadused, mis päriselt kogujat kaitsevad. Need muutused on tänaseks tehtud.

Nüüd on hea hetk endalt küsida: mis järgmiseks? 4600 Tuleva ühistu liiget vastas küsitlusele, mis vajab muutmist ja mis teeb muret. Aitäh!

Oli põnev näha, kui paljudel meist on sarnased mured ja vajadused. Küsisime kaht tüüpi küsimusi: mis valdkondades on turg ebaõiglane ja mis probleemid hoopis lahendamata. Joonistusid välja selged mustrid.

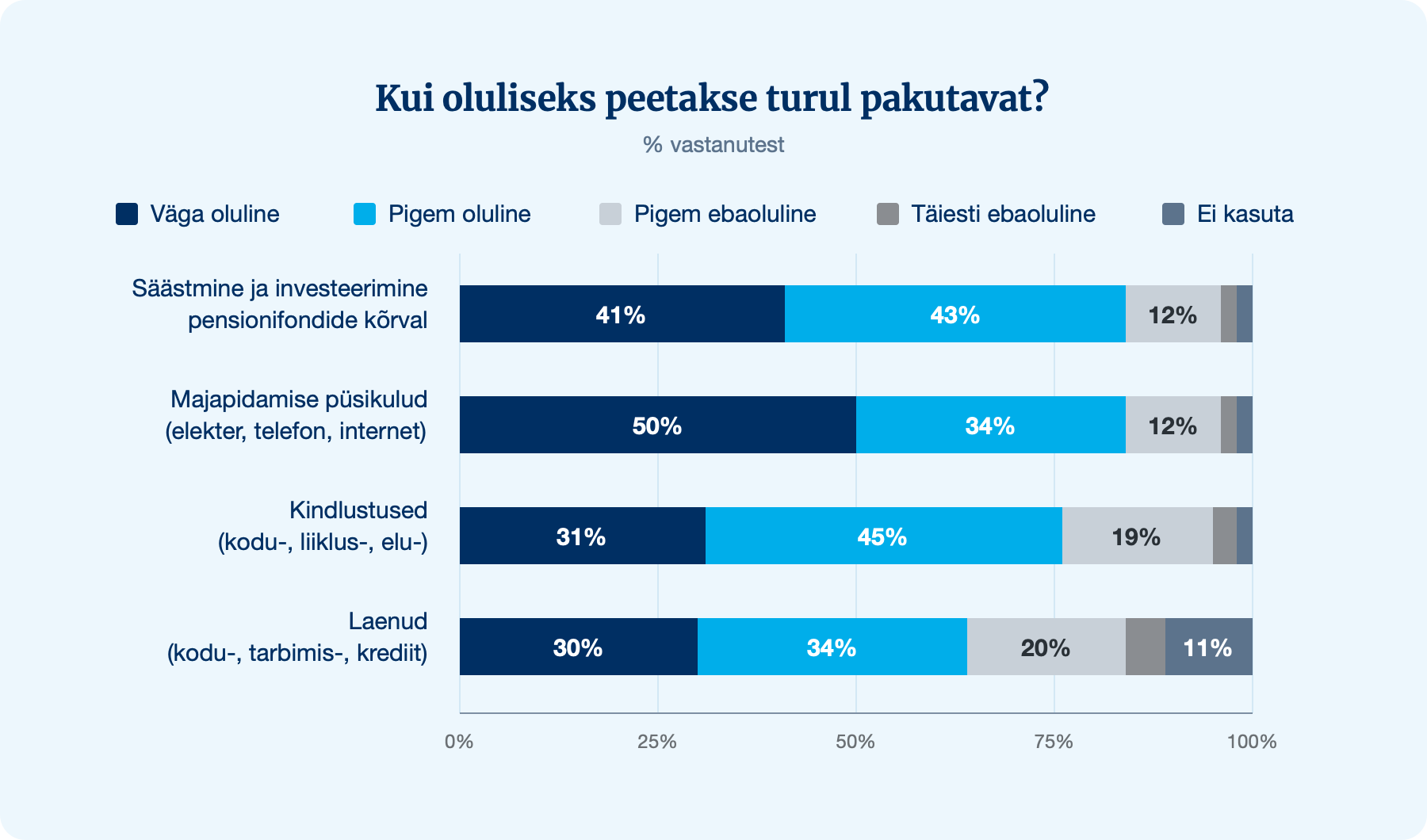

Vastuste jaotus turuvaldkondades. Iga riba näitab, kuidas vastused jagunesid skaalal „Väga oluline” → „Ei kasuta”. Säästmise ja püsikulude puhul peavad probleemiks 80% ja enam vastanutest; laenude puhul on suurem osa „ei kasuta” vastuseid.

Oligopoolsed turud ei paku head teenust?

Küsisime, kui olulise probleemina tajutakse, et turul pakutav on põhjendamatult kallis, läbipaistmatu või ei teeni tarbija parimaid huve.

Kõlab tuttavalt? Kui me 10 aastat tagasi uurisime, mis on II sambas probleemiks, saime üsna konkreetse vastuse: kõrged tasud ja liigne keerukus. Tänasele küsitlusele vastanute sõnum on selge: sarnane probleem on ka mujal, kus turg on paari-kolme dominantse pakkuja poolt juba aastakümneid ära jaotatud.

Vabas vormis lisaküsimuse vastustest tuli välja ka peamine põhjus, miks need turud „ei toimi”: klient teab, et pakkuja on halb, aga lahkumise tülikus ja hind (notaritasud, ajamahukus, pakettide võrreldamatus) hoiab inimest kinni. See muster kordub erinevates eluvaldkondades: finantsteenustest kuni majapidamise püsikuludeni. Oligopoolsel pakkujal tekib huvi kliendi pärast pingutada alles siis, kui ta on ära minemas, siis tekivad justkui võluväel “personaalsed superpakkumised”.

Kuidas säilitada elustandardit ka kaugemas tulevikus ja järgmistel põlvedel?

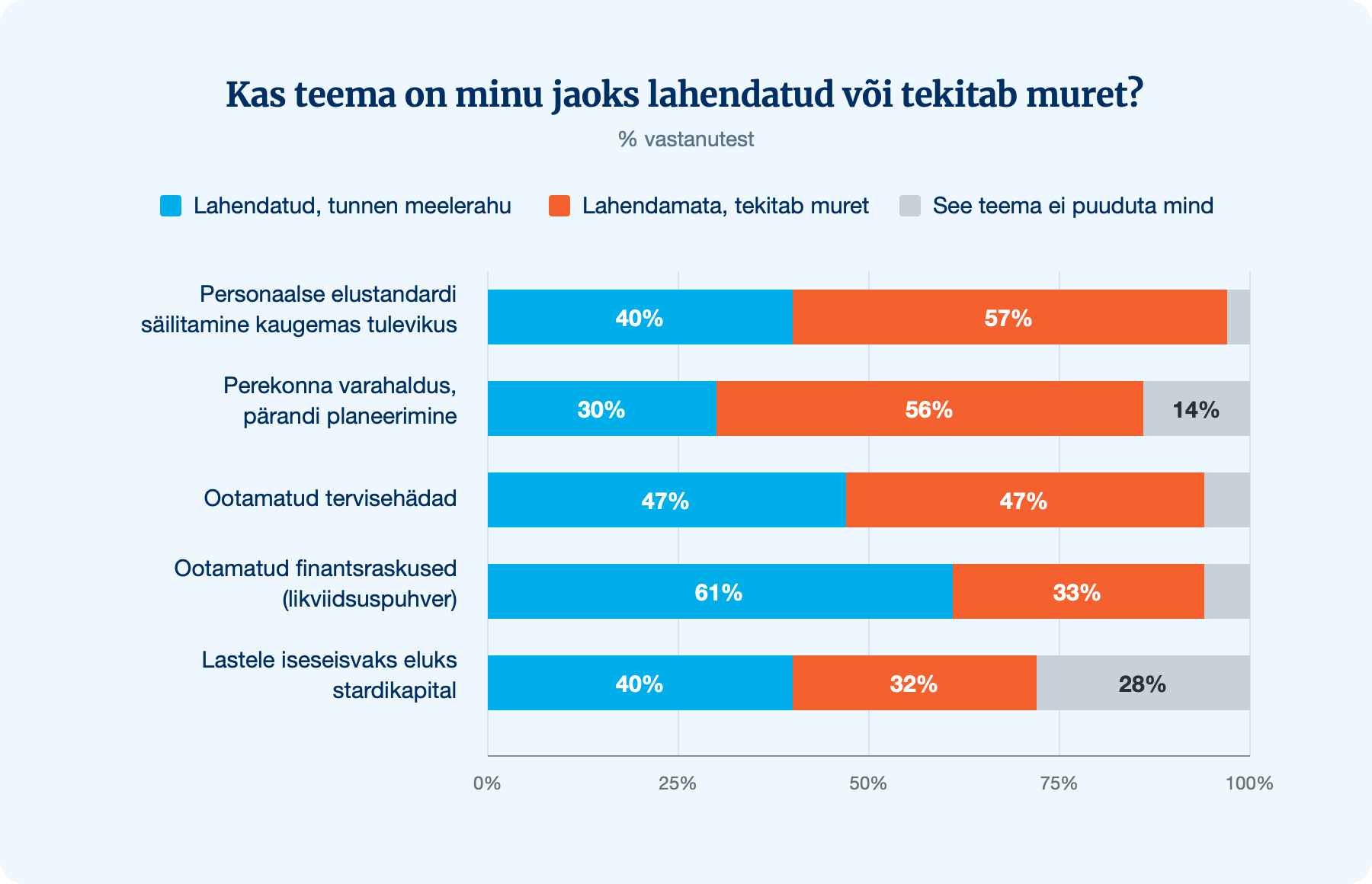

Küsisime, mis eluvaldkondades tunnetatakse, et mured on pikalt lahendamata. Need on tavaliselt teemad, kus otsest kiiret pole, kuid mis „tiksuvad kuklas”. Et neist aru saada ja lahendus leida, kulub aega ja vaeva. Need ongi barjäärid. Just samamoodi, nagu keeruline pensionisüsteem ja arusaamatud fondide tasud olid kunagi paljudele meie liikmetele barjäärideks kogumise alustamisel.

Vastuste jaotus eluvaldkondades. Sinine = „lahendatud, tunnen meelerahu”, oranž = „lahendamata, tekitab muret”, hall = „see teema ei puuduta mind”. Personaalse elustandardi ja perekonna varahalduse pärast tunneb muret üle poole vastajatest.

Oleme Tuleva liikmetena finantskäitumise osas väga väljapaistev seltskond: me säästame kordades rohkem kui Eesti keskmine palgasaaja ning tänu kõrgele panusele ja heale tootlusele on keskmisel Tuleva liikmel sammastes 3–4 korda enam vara. Me ei hüple fondide vahel ringi ja kogume enesekindlalt. Ometigi on 57% meie seast mures elustandardi säilimise ja perekonna varahalduse pärast. Võib vaid eeldada, milline see vastus Eesti elanike seas tervikuna oleks.

Pole kindel, kas tervisemured viivad finantsmuredeni või vastupidi, igatahes kipuvad nad käsikäes käima. Üsna tõenäoliselt mõjutab mure oma tulevase tervise pärast sinu rahalist kindlustunnet.

Raudne fookus peab jääma

Mitu liiget tõstis üles ka praktilise küsimuse: meie tänane edu põhineb ju väga selgel fookusel – teha pensionifondide abil kogumine inimeste jaoks paremaks – ja selle laiendamine võib hoopis kahju tuua.

Meie fondiäri ja seda vedav tiim ei lasegi enda fookust segada. Meie eesmärk on aidata järjest rohkematel inimestel enesekindlalt ja tõhusalt oma tulevikuks kapitali koguda ja täna on meil kõik tööriistad olemas, et rühkida oma eesmärgi – 100 000 sihikindlat kogujat – suunas.

See tänaseks 10-aastane edukas algatus on pannud paljusid meist lihtsalt mõtlema: kui paljud Tuleva liikmed tahaksid teha midagi veel, siis mis asi see oleks? Iga uus algatus peab ikka alustama nullist ja kõnetama piisava hulga liikmeid, et sel oleks mõtet. Täna on igal uuel algatusel loodetavasti seda sellevõrra lihtsam teha, et me ei pea maailmale tõestama kuidas mitu tuhat aktiivset inimest suudab käima panna ettevõtmise, mis päriselt turgu valitsevaid hiiglasi võidab.

Mis järgmiseks?

Mitu Tuleva liiget kirjutas mulle juba otse, et tahaks oma ideed arutama tulla. „Ei olnud varem mõelnud, et riskikapitali fondi kõrval võiks hoopis Tuleva olla see koht, kus äriideest saab päris ettevõtmine”. Võibolla peaksime korraldama oma häkatoni, kus saaksime kohe mitme idee prototüübini jõuda, mida siis suurem ring liikmeid kohe käega katsudes hinnata saab. Pole välistatud, et mõne probleemi saabki tänaste vahenditega ära lahendatud. Igal juhul kui sul on mõtteid või soovid oma oskustega mõne idee arendamisse panustada, anna mulle teada [email protected].

Tuleva liikmekapitali saab nüüd juurde osta

Nüüd on Tuleva liikmetel uus võimalus Tuleva kasvust veel rohkem osa saada: saame omavahel liikmekapitali võõrandada.

Me ei vali madalate tasude, kasvu ja omaniku kasumi vahel

Tuleva asutasid inimesed, kes soovisid endale paremaid pensionifonde ning olid valmis selle nimel panustama nii raha kui oma aega. Meie missioon on aidata inimestel tõhusalt ja enesekindlalt kapitali koguda. Esimesed üheksa tegevusaastat on missiooni täitmine väga hästi õnnestunud: meie fondide varade maht on kasvanud nullist 1,2 miljardi euroni. Meiega kogub enam kui 80 000 Eesti inimest.

Meie eesmärk on jätkusuutliku ja kasumliku ettevõtte loomine, mitte asutajate kiire exit. Aga jätkusuutlik ettevõtmine ei saa toimida kellegi hea tahte arvelt. Tuleva eelis ei ole lihtsalt madalad tasud, vaid unikaalne ärimudel, mis võimaldab hoida tasud madalal ja olla samal ajal ka kasumlik.

Nii on valik kasvu, tasude langetamise ja kasumi vahel pigem pseudovalik. Meie madalad tasud on meie toote osa, mis aitab kasvule kaasa. Oleme tõestanud, et madalate tasudega fonde on võimalik suureks kasvatada ka madalate tegevuskuludega: meil on varade mahultEesti suurim III samba fond ja suuruselt teine II samba fond.

Graafikul on Tuleva Fondid AS varade mahu kasv aastate lõikes. Andmed pensionikeskusest, arvutused Tuleva.

Oluline pole ainult algusaastate kiire kasv, vaid et see jätkub ka suure mahu juures. Uued sissemaksed ja kogujad toovad igal aastal ligi 30% kasvu. Suurem varade maht tähendab väiksemaid kulusid. Väiksemad kulud tähendavad paremat pikaajalist tootlust ehk paremat toodet. Ja see aitab omakorda kaasa uuele kasvule. See ongi eduka varahaldusettevõtte edu alus.

Keegi ei garanteeri, et me kasvame samas tempos ka edaspidi. Samas on meil kasvupotentsiaali piisavalt. Tuleva fondide hallata on praegu alles 10% II samba varadest ning III sambasse säästab alles iga 5. palgasaaja ja nemadki keskmiselt vaid 4–5% palgast (1).

Jätkusuutlik kasv tagab üheaegselt tasude alanemise, investeeringu uude kasvu, kui omaniku tulu

Tuleva liikmekapital kui investeering

Tulevat asutades leppisime kokku mõned reeglid, mis tagavad omanike ja kogujate huvide joondumise. Seepärast me arvamegi, et Tuleva liikmekapital on väärt investeering.

Esiteks, meie kaasatud kapital ei olnud kunagi mõeldud kulutamiseks. Start-up maailmas on levinud termin runway, mis tähistab kuude arvu, kui kaua viimati kaasatud kapitali jätkub jooksva kahjumi kinni maksmiseks. Meie runway on alati olnud lõpmatult pikk ehk siis meie äri on pidanud ise ennast ülal pidama. Kaasatud kapital on mõeldud regulatsioonist tulenevate usaldusnõuete täitmiseks ja on investeeritud meie oma pensionifondide osakutesse, mis teenivad maailmaturgude tootlust.

Teiseks oleme kokku leppinud, et 0,05% meie varade mahust läheb igal aastal ühistu liikmetele kasumiks – meie fondiärimaksab igal aastal 0,05%varade mahust ühistule tasuks. Sel aastal maksab fondivalitseja ühistule ligikaudu 0,6 miljonit eurot tasu.

2024. aastal oli fondivalitseja kasum äritegevusest ligi 407 tuhat eurot ning meie liikmekapital teenis ligi 1,53 miljonit eurot finantstulu.

Seega, Tuleva ühistu liikmekapital teenib tulu kahest allikast:

investeeringu tootlus;

fondivalitseja ja ühistu tegevuskasum.

Dividendide maksmise üle otsustame vastavalt ühistu põhikirjale iga viie aasta möödumisel. Seni oleme kasumi jätnud kasvama, mis tähendab, et liikmekapitali väärtus on kasvanud.

2016. aastal Tuleva ühistusse panustatud 1000-eurone liikmekapital oli 2024. aasta lõpu seisuga raamatupidamisliku väärtusega 1853 eurot.

kapitali kas täielikult või osaliselt realiseerida, jäädes samas ühistu liikmeks.

Tuleva liikmekapital ei ole väärtpaber, seepärast on selle ostmine ja müümine erinev näiteks aktsiatega tehtavatest tehingutest.

Kuidas ostu-müügiprotsess käib?

Oma liikmekapitali seisu näed Tuleva veebi sisse logides. Liikme osalus Tuleva liikmekapitalis on saanud tekkida kolmel viisil: 1) liige tegi vabatahtliku rahalise sissemakse 2016 ja/või 2019 Tuleva fondide käivitamiseks; 2) kogunenud liikmeboonus; 3) teenitud tööpanus.

Nüüd näevad ühistu liikmed sealsamas liikmekapitali teadetetahvlit, kuhu saab anda teada oma soovist liikmekapitali osta või müüa. Protsess on järgmine:

Logi sisse ja avalda teadetetahvlil ostu- või müügikuulutus. Sinu nimi ei ole kuulutuses teistele nähtav.

Kui näed teadetetahvlil sind huvitavat ostu- või müügikuulutust, saad anda kuulutuse avaldajale sellest märku ja meie süsteem saadab avaldajale e-kirja.

Meili või muu otsekontakti teel lepite teise poolega kokku tehingu detailides (hind, kogus, kuidas tasumine toimub jms). Tuleva sellesse ei sekku.

Müüja algatab Tuleva veebis liikmekapitali võõrandamise avalduse koostamise, mille peate mõlemad digiallkirjastama. Seejärel kannab ostja müüjale lubatud summa ja müüja kinnitab raha kättesaamist. Avalduste täitmisel kontrollime automaatselt vajalike nõuete täitmist (et mõlemad osapooled on liikmed, müüjal on näidatud mahus liikmekapitali, pole ületatud 10% osaluse piirang).

Tuleva ühistu juhatus kinnitab avalduse nädala jooksul. Seejärel teeme liikmekapitali registrikande müügi kohta ja osapooled saavad selle kohta kinnituskirja.

Lisaks on muidugi võimalus, et võid leida tehingust huvitatud liikme ka muul viisil. Näiteks võib juhtuda, et kuuled sõbralt tema soovist liikmekapital realiseerida. Sel juhul võite hüpata kohe 3. sammu juurde.

Korduma kippuvad küsimused

1. Kas ost-müük tähendab, et seni laialt hajutatud osalus koondub väheste liikmete kätte?

Ei. Esiteks on Tuleva liikmekapital väga laialt hajutatud – liikmekapitali sissemakseid on ligi 2600 liikmel ja liikmeboonust on teeninud ligi 8000 liiget. Kümme suurima osalusega liiget omavad igaüks keskmiselt vaid 0,75% Tuleva liikmekapitalist.

Tuleva kuulub 9000 liikmele, igaühel väike tükk.

Teiseks on Tuleva liikmekapitali omandamisel põhikirjaga seatud piirang: ühele liikmele ei või kuuluda üle 10% liikmekapitali sissemaksetest.

Kolmandaks, senise kogemuse põhjal on Tuleva liikmetel soov ja huvi säilitada oma osalus ning on vähe tõenäoline, et suur osa liikmetest sooviks oma liikmekapitali müüa.

2. Kuidas maksustatakse liikmekapitali müügist teenitud tulu?

Liikmekapitali ost-müük on eraisikust liikmete omavaheline toiming. Seega on tegu füüsilisest isiku maksukohustusega, mida liige peab deklareerima järgmise aasta tuludeklaratsioonis (30. aprilliks). Liikme tehtud sissemaksed ja liikmekapitali omandamisel tehtud kulusid arvestatakse soetamismaksumusena maha. Täpsemalt oleme kirjeldanud maksukohustusi eraldi juhises.

3. Miks me ei soovita müüa liikmekapitali alla raamatupidamisliku väärtuse?

Raamatupidamislik väärtus on summa, mida liikmel on õigus niikuinii saada lahkumishüvitisena, kui ta peaks ühistust lahkuma. Sel puhul maksab lahkumishüvitise välja ühistu ja peab kinni ettevõtte tulumaksu teenitud kasumiosalt. Seega alla raamatupidamislikku väärtust ei ole mõistlik oma osalust müüa.

4. Kuidas saan teada, millise hinnaga teised liikmed on liikmekapitali võõrandanud?

Hakkame avaldama kord kvartalis üldistatud statistikat, kus on välja toodud toimunud tehingute arv ja tehingute keskmine hind raamatupidamisliku väärtuse kordajana.

5. Kuidas toimub liikmekapitali võõrandamise eest tasumine?

Protsess on üles ehitatud lihtsale kahepoolsele kinnitamisele, et tagada kindlus mõlemale osapoolele. Kui olete tehingus kokku leppinud, teeb ostja ülekande müüja pangakontole ja märgib seejärel Tuleva veebis, et on summa tasunud. Müüja saab selle kohta teavituse, kontrollib makse toimumise üle ja peab Tuleva veebis kinnitama raha laekumist. Tuleva kannab liikmekapitali osakud ühelt liikmelt teisele üle alles siis, kui mõlemad kinnitused on olemas. Nii ei pea keegi tegema tehingut pimesi ja protsess on mõlema poole jaoks kindel.

(1) Rahandusministeeriumi statistikaülevaade 2024

Uus võimalus saada Tuleva liikmekapitali

Tänasest saab hääletada Tuleva ühistu üldkoosolekul, mille käigus muudame ka oma põhikirja. Kõige olulisema täiendusena tekib Tuleva liikmetel uus võimalus omandada teineteiselt liikmekapitali ja seda ka võõrandada.

Me ei ole tavaline pensionifond. Tuleva omanikud on kogujad ise, kes otsustasid vahemehed kõrvale jätta ning luua endale paremad pensionifondid. Langetame kõik tähtsamad otsused üldkoosolekutel, kus igaühel Tuleva ligi 9000 liikmest on võrdne hääleõigus. Ühistuline tegevus on meid hästi teeninud ning see ei muutu.

Tuleva liikmed omavad meie liikmekapitali, milles osaluse alusel jagatakse liikmete vahel kasumit. Liikmekapital on Tuleva ühistu omakapital, mis on täiel määral investeeritud Tuleva fondivalitsejasse ning teenib tulu fondivalitseja tegevusest. Kui hääleõigus on igaühel võrdne, siis liikmekapitali on liikmetel erinevas koguses sõltuvalt nende panusest Tulevasse.

Oma liikmekapitali seisu näed Tuleva rakendusse sisse logides. Liikme osalus Tuleva liikmekapitalis saab tekkida kolmel viisil: 1) liige tegi vabatahtliku rahalise sissemakse 2016 ja/või 2019 Tuleva fondide käivitamiseks; 2) kogunenud liikmeboonus, mida teenivad igal aastal kõik liikmed Tulevas kogudes 0,05% oma pensionivara väärtusest; 3) tööpanusena (Tuleva töötajatele ja teenusepakkujatele optsioonilepingu alusel).

Kuidas sina saaksid rohkem liikmekapitali?

Tuleva liikmena kogud igal aastal tasahaaval liikmekapitali tänu liikmeboonusele, kui sinu II ja III samba vara on meie pensionifondides. Aga mida teha siis, kui soovid kiiremini kapitali omandada?

Tavaliselt saab ettevõtte omanikuks siis, kui märgid aktsiaid ettevõte kapitali kaasamisel. Kuna Tuleva on hästi kapitaliseeritud, pole selleks vajadust tekkinud ega paista ka lähitulevikus tekkivat.

Teine võimalus on osta osalus olemasolevatelt osanikelt – selleks loomegi põhikirja täiendamisega võimaluse. Üldkoosolekul on hääletusel kaks olulist liikmekapitali puudutavat põhikirja muudatust.

Muudatus 1: võimalus anda liikmelisus koos liikmekapitaliga pärijale üle.

Ühistu liige võib anda oma liikmelisuse üle teisele isikule eelkõige, kui liige soovib oma vara tulevasele pärijale üle anda. Liikmelisuse üleandmise otsustab juhatus. Nõukogu võib oma otsusega täpsustada aluseid, millest lähtuvalt juhatus keeldub või lubab liikmelisuse üle anda.

Liikmesuse üleandmise võimalust on soovinud mõned eakamad Tuleva liikmed, kes on pensionieas ega jätka enam kogumist. Nad tahaksid Tuleva osaluse koos liikmekapitaliga anda üle oma täiskasvanud lapsele. Liikmesuse üleandmisega lõpeb üleandja liikmesus.

Ainsana ei saa üle anda teisele isikule Tuleva 22 asutajaliikme eriõigusi, mis on ühistu põhikirjas olnud algusest peale. Need eriõigused on: Tuleva asutajaliikmetel on õigus valida 50% Tuleva nõukogust; Tuleva põhikirja ja eesmärgi muutmine; ning Tuleva ühinemise, jagunemise ja lõpetamise otsustamisel peavad sellega olema nõus 50% Tuleva asutajaliikmetest.

Muudatus 1 hõlmab põhikirja punkte 7.1 ja 7.7. täiendamist ning kahe uue punkti 7.3. ja 11.9 lisamist.

Muudatus 2: Võimalus anda liikmekapital ja -boonus üle teisele liikmele. Nii saaksid inimesed, kes tahavad omandada Tulevas kapitali osta seda liikmetelt, kes soovivad seda müüa.

Liige võib liikmekapitali sissemaksed osaliselt või tervikuna võõrandada teisele Ühistu liikmele (ilma liikmelisust üle andmata) vastavalt nõukogu poolt kehtestatud liikmekapitali tingimustele juhul, kui juhatus annab selleks nõusoleku. Liikmekapitali sissemakse üleandmiseks esitavad vastavad Ühistu liikmed (üleandja ja omandaja) Ühistu juhatusele ühise kirjaliku avalduse. Liikmekapitali sissemakse üleandmisel kannab juhatus üleandja liikmekapitali sissemakse (või selle üleantava osa) omandaja nimele. Ükski liige ei või omandada liikmekapitali sissemakseid kogusummas, mis ületab 10% kõigist liikmekapitali sissemaksetest.

Seda võimalust on soovinud Tuleva liikmed, kes tahavad omandada Tuleva osalust. Samuti aitab see neid, kes soovivad kogutud liikmekapitali välja võtta, sest neil on raha vaja muudeks asjadeks. Seni on see olnud võimalik ainult ühistust lahkudes. See pole aga mõistlik, sest nii kaob võimalus Tuleva tegevuses edasi kaasa lüüa. Ühistust lahkudes makstakse kogutud kapital välja raamatupidamislikus väärtuses, kuid võiks arvata, et see ei peegelda kapitali koguväärtust. Meile ei kuulu ühiselt ju mitte ainult ligi 7 miljoni euro väärtuses rahalisi vahendeid (millest enamus on meie oma pensionifondides), vaid ka kiiresti kasvav 79 000 kliendiga ettevõte.

Tuleva liikmekapital ei ole väärtpaber, millega saaks igapäevaselt kaubelda. Põhikirja muudatus loob lihtsalt võimaluse, kuidas kaks liiget saavad omavahel kokku leppida kas, kui palju ja mis hinnaga liikmekapital omanikku vahetab. Selle hõlbustamiseks loome Tuleva lehele “liikmekapitali teadetetahvli”, kus saab oma soovist osta või müüa teada anda. Liikmekapitaliga tehtavatest tehingutest tuleb teavitada ühistut, et tehingust jääb registrisse jälg ning ühistu saaks jälgida, et ühele inimesele ei kuuluks rohkem kui 10% Tuleva liikmekapitalist.

Liikmesuse või liikmekapitali üleandmise peab heaks kiitma ka Tuleva juhatus. Juhatus kontrollib, kas omandaja on ikka Tuleva liige ning ega tema osalus Tuleva liikmekapitalis ei ületa lubatud 10% piiri.

Kui üldkoosolek kiidab põhikirja muudatused heaks, peab ühistu nõukogu koostama uuendatud liikmekapitali tingimused ning ühistu juhatus töötama välja tehnilise korralduse tehingute registreerimiseks. Plaanime seda teha võimalikult kiiresti.

Muudatus 2 hõlmab põhikirja punktide 8.7., 9.5., 12.4.1 ja 12.4.2. täiendamist ning uue punkti 8.10. lisamist.

Tehnilisemad põhikirja muudatused

Lisaks on üldkoosolekul hääletusel kaks tehnilisemat laadi muudatust.

Muudatus 3: Asendame põhikirjas läbivalt sõna “pensioniboonus” sõnaga “liikmeboonus” ja “pensionikapital” sõnaga “liikmekapital”. Need terminid on liikmetega suhtluses välja kujunenud ja on arusaadavamad ning täpsemad. Mõistete sisu sellega ei muutu.

Muudatus 4: Täiendame põhikirjas üldkoosoleku läbiviimise korda. Kasutame praegugi võimalust anda üldkoosolekul hääl kirjalikult enne koosoleku toimimise korda, kuigi tulundusühistuseadus seda otsesõnu ei reguleeri. Tugineme seejuures justiits- ja digiministeeriumi selgitusele, ent see jätab teoreetiliselt õigusvaidluse riski. Juristide soovitusel kirjutame eelhääletuse võimaluse sisse ka oma põhikirja, et koosoleku läbiviimise kord oleks selgem.

Muudatus 4 puudutab põhikirja uue punkti 11.4. lisamist.

Kuidas osaleda hääletusel?

Kutsume sind kindlasti üldkoosolekul osalema ning muudatuste poolt hääletama. Kõige lihtsam on anda oma hääl eelhääletusel 28. aprillist kuni 15. mai südaööni. Alternatiivselt võid osaleda 20. mail veebis toimuval üldkoosolekul. Kutsed leiad linkidelt, mille saatsime sulle meilile.

Kui sind huvitavad muudatused veel detailsemalt, siis osale 8. mail kell 16.30 infotunnis või kirjuta meile.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.