Tere tulemast, Maria!

Sel kevadel puhuvad Tuleva tiimis uued tuuled ka vastavus- ja riskikontrolli juhi rollis. Meiega liitus Maria Suurna, kel on finantsvallas mitmekülgne kogemus. Rääkisime tema taustast, plaanidest ja ka spordikirest.

Räägi veidi endast, mida oled varem teinud ja mis on sellest üle toodav Tulevasse?

Olen üle 10 aasta töötanud finantsõiguse valdkonnas. Enne 2017. aastal Tallinnast Tartusse kolimist töötasin pea neli aastat finantsinspektsioonis ning seejärel kahes advokaadibüroos, kus nõustasin kliente peamiselt finantsregulatsioonidega seotud teemadel.

Minu kogemus nii regulaatori kui ka mitme finantssektori kliendiga advokaadibüroos on andnud mulle head teadmised ja tunnetuse, mida oma uues rollis Tulevas kasutada. Mõnevõrra uus ja värskendav on võimalus osaleda protsessides juba nende algusest – näen kiiremini, kas meede töötab ning vajadusel saan seda operatiivselt muuta ja kohendada. Samuti on äärmiselt põnev näha kogu ettevõtte toimimist palju laiemalt, kui varem mul on võimalust olnud.

Miks otsustasid Tuleva tiimiga liituda?

Tuleva tööpakkumine tundus põnevalt väljakutsuv. Teadsin, et mul on vajalikud kogemused ja suures osas oskused, kuid ees ootab ka palju uut, mis pakub võimalust kiireks enesearenguks. Olen tänulik oma sõpradele, kes julgustasid mind vaatamata minu enda kõhklustele kandideerima.

Tuleva on selgelt eristuva missiooniga finantsettevõtte. Mind kõnetab soov pakkuda kogujatele lihtsat, head ja selget viisi tulevikuks kogumiseks. Mulle meeldib, et Tuleva ei kasuta agressiivseid müügivõtteid, vaid toetub faktidele ja küsimustele, mis aitavad teadlikke valikuid teha. Tahtsin Tulevaga liituda, et olla osaks selle tiimist, mis päriselt Eesti inimeste jaoks midagi paremuse suunas muudab.

Tuleva vastavus- ja riskikontrolli juhi roll on olnud muutumises. Kirjelda, kuidas sa ise seda näed?

Olen alustuseks proovinud mõista iga tiimiliikme ülesandeid ja vastutust. See aitab näha tervikpilti. Riskide juhtimine ei tähenda ainult probleemide lahendamist tagantjärele, riske saab ka tulemuslikult ennetada ja juhtida. Palju tõhusam on luua meeskonnas arusaam, miks me midagi teeme ja mis on selles meie enda kasu, kui pelgalt nõuda suure hulga arusaamatute ja tülikate kohustuste täitmist. Seda on võimalik teha, seadmata ohtu vastavus- ja riskikontrolli funktsioonile seadusest tulenevalt sõltumatuse nõuet. Seeläbi oleme kõik teadlikud võimalikest riskidest ja oskame neid asjakohaselt juhtida.

Tuleva on täpselt parasjagu suur ja samas piisavalt väike, et operatiivselt riske juhtida, uppumata seejuures aeganõudvasse ja keerulisse bürokraatiasse. Hea koostöö Tuleva ülejäänud tiimi ja minu kui vastavus- ja riskikontrolli vahel on võtmetähtsusega ning soovin seda Tulevas edasi arendada.

Kas ja kuidas sa ise tuleviku tarbeks kogud?

Alustasin raha kogumise ja investeerimisega suhteliselt hilja: siis, kui jäin lapseootele. Enne seda kulus suurem osa sissetulekust triatloniga või laiemalt spordiga tegelemisele. Tagantjärele mõeldes puudus mul ilmselt hea vastus küsimusele „miks?” ehk miks peaksin üldse kaugemaks tulevikuks koguma.

II sammas on mul olnud kohustuslikus korras aastast 2006 ning III sambaga liitusin 2020 lõpus. Aga kui päris aus olla, siis tegelikult arvasin veel üsna hiljuti, et pension on midagi kauget, millele ei pea liigset tähelepanu pöörama. Varem olin kogunud pigem inertsist, kuna inimesed minu ümber teevad seda. Tuleva kolleegide entusiasm on nüüdseks ka mind pannud tulevikuks kogumist ümber mõtestama.

Lisaks oli mul mõni aasta tagasi periood, kus tundsin suuremat survet tõsisemalt investeerida, sest nii paljud ju teevad seda. Tänaseks on see „ma pean ka” ammendunud ja võimalusel investeerin lisaks sammastele ka paari laiapõhjalissse indeksfondi. Mul on teisi hobisid, mis mulle investeerimisest kui tegevustest palju rohkem rõõmu või pinget pakuvad ja kuhu tahan oma aega kulutada.

Oled suur spordisõber ja purustanud lausa täispika triatloni Eesti rekordi naiste arvestuses. Mis on sinu järgmine sportlik siht?

Suur spordisõber olen tõesti. Sain selle kaasa juba lapsepõlvest perekonna eeskujul ning olen tõdenud, et selles elus sport mind ei jäta. Mulle lihtsalt meeldib end liigutada ja pingutada. Tean, kuidas liigutamine muudab enesetunde paremaks ja aitab korrastada mõtteid.

Viimati oli mul number ees Tallinna Ironmani triatlonil 2019. aastal, poolteist aastat enne lapse sündi. Pärast seda ma võistelnud ei ole, sest mul pole enda tõekspidamiste kohaselt piisavalt aega korralikult treenida ja kuuendat kohta ma ei sihi. Pealekauba oleks praegu võistlema minek pigem valuline kannatamine, sest mul ei ole oskust võistlustel kergelt võtta.

Eelnevale vaatamata kinnitan tegelikult juunikuus siiski numbri rinnale ja võtan Tuleva tiimiga ühe seikluse ette: läheme Tipust Topini jooksma. Riske hindan jooksvalt – sõna otseses mõttes.

Tere tulemast, Taavi!

Pole haruldane, et inimesed, kes on aastaid Tuleva tegemistele kaasa aidanud, leiavad ühel hetkel koha meie tiimis. Nii juhtus ka Taavi Pertmaniga. Taavi on olnud aktiivne liige juba Tuleva sünnist saati ning aitab nüüd investeeringute spetsialistina hoida meie fondid õigel kursil. Vestlesime Taaviga tema rollist, taustast ja huvidest.

Alustuseks räägi palun meie uuematele liikmetele, mis on sinu Tuleva lugu?

Olen Tuleva tegemistele kaasa elanud juba ajast, mil Tuleva alles asutati ja kogus algkapitali. Aastate jooksul olen saanud panustada mitmel moel: investeerisin algkapitali, olen osalenud rahandusministeeriumi aruteludel, mõtlen kaasa Tuleva aruteluringides, kui ka niisama teavitustöös.

Tuleval on paljude Eesti investorite elus oluline roll. Just hiljuti meenutasin, et enne Tulevat ei arvestanud paljud meist II samba investeeringuid oma varade hulka – lootus sealt oluliselt midagi tulevikus tagasi saada oli üsna väike. Tuleva tulekuga see aga muutus.

Millega oled varem tegelenud? Mis on sellest üle toodav Tulevasse?

Esimest korda puutusin investeerimisega kokku pea 20 aastat tagasi. Sellest ajast alates on investeerimismaailm suuremal või vähemal määral olnud osa minu elust – olgu see siis läbi isiklike kogemuste või teiste inimeste aitamise. Aastate jooksul olen kirjutanud artikleid, teinud koolitusi ja videoid ning kirjutanud investeerimisest ka raamatuid.

Kõige paremini saangi Tulevasse üle tuua oskuse keerulisi teemasid lihtsustada. Samuti on mul suur huvi tuhnida kõikvõimalikes andmetes ja neid analüüsida. Kuigi olen Tuleva tegemisi toetanud juba pikalt, siis nüüd saan veelgi otsesemalt ja mõjusamalt seda teha.

Tuleva investeerimisstrateegia on lihtne: investeerime passiivselt kogu maailma turgu. Mis roll on sinul kui investeeringute spetsialistil?

Kuigi Tuleva investeerimisstrateegia on passiivne, liigub fondides nii vara kui raha pidevalt sisse ja välja – keegi teeb palgast fondi sissemakse, keegi saab regulaarseid pensioni väljamakseid. Et kogujate raha oleks õigel ajal investeeritud või kättesaadav, tuleb fondi sees teha vajalikke tehinguid: suunata laekuv raha indeksfondidesse ja hoida väljamakseteks vajalik osa likviidsena. Seega on oluline omada igapäevast ülevaadet fondides toimuvast ja vastavalt tegutseda.

Tuleva ei vali küll üksikuid aktsiaid, ent ka passiivne investeerimine käib läbi indeksfondide. Seega tuleb uurida ja analüüsida nii kasutusel olevaid kui ka alternatiivseid võimalusi ning teha võimalikult häid valikuid lähtuvalt meie seatud eesmärkidest.

Täna veel ei saa kogu investeerimistegevust ja vajalikku aruandlust automatiivselt ära teha, kuid ehk on see tulevikus võimalik. Üks osa minu rollist ongi aidata ka sellele kaasa.

Kuidas sa ise investeerid?

Kuigi vanast ajast ja halbadest harjumustest on minu portfellis ka aktiivseid investeeringuid, siis tegelikult olen aastatega liikunud järjest enam passiivse investeerimise suunas. Ideaalis tahan, et suurem osa portfellist oleks paigutatud globaalselt hajutatud indeksfondidesse – nii saan teenida aja- ja närvikuluga korrigeeritult maksimaalselt head tootlust.

Mis on sinu arvates üks tähtis asi, mida Tuleva saaks veel paremini teha või mida peaks Eestis laiemalt muutma?

Suur osa II samba varadest on endiselt kallite tasude ja kehva tootlusega aktiivselt juhitud fondides. Tuleva koos oma liikmetega saab aidata ka neil kogujatel madalate tasude ja paremate tulemusteni jõuda.

Kui saaksid endale jätta alles ainult ühe raamatu, mis see oleks?

Kuna mul on kergeloomuline raamatute sõltuvus, siis on väga raske piirduda vaid ühega. Aga ilmselt näiteks Ryan Holiday „The Daily Stoic” – sealt saaks siis iga päev ühe väikese lõigu mõtiskluseks lugeda ja taaslugeda.

Sisulooja Kätrin Pärna jagab oma investeerimisteekonna suurimat õppetundi

Kätrin Pärna on tavaline noor inimene, kes hakkas vaatamata väikesele ja ebaregulaarsele sissetulekule säästma juba tudengieas. Neli aastat tagasi alustas ta investeerimisega ning nüüd jagab ka teistele oma Instagrami kanalil õppetunde ja teadmisi. Uurisime, kuidas ta investeerimiseni jõudis.

Kuidas algas sinu investeerimisteekond?

Minu investeerimisteekond algas säästmisest. Ülikooli ajal pidin võimalikult säästlikult hakkama saama. Esimese täiskohaga töö sain kohe pärast ülikooli ning seejärel jätkasin samasugust säästlikku eluviisi – 1000-eurose palga juures säästsin keskmiselt 400–500 eurot kuus.

Kuna esimese tööl oldud aasta lõpuks olin kogunud üle 4000 euro, hakkas mul tekkima ka suurem huvi investeerimise ja oma kodu ostmise vastu. Minu esimesed investeeringud olid üsna suvaliselt ostetud Balti börsi üksikaktsiad (Tallinna Sadam, Tallink).

Mis nipiga õnnestus sul juba tudengieas säästa?

Kuna minu igakuine sissetulek oli tol ajal ebaregulaarne, siis ei teadnud ma kunagi, mis summaga pean igal kuul hakkama saama. Seetõttu hoidusin üleliigsest kulutamisest ja panin raha kõrvale, et vajadusel keerulisemal kuul säästudest võtta.

Missuguseid õppetunde oled saanud? Mida teeksid nüüd teisiti?

Üks suurim õppetund on ikkagi see, et kellegi teise soovituse peale ei tasu hakata üksikaktsiaid kokku ostma, mida mina oma investeerimise algusaegadel tegin.

Kui ma aga praegu investeerimisega alustaksin, siis suurendaksin kas oma II samba sissemakset senise 2% pealt 6% peale brutopalgast või paneksin III samba täis* . Need on lihtsalt kõige maksusoodsamad võimalused.

Kummast alustada, sõltub juba inimesest, sest III sammas on küll raha väljavõtmise osas paindlikum, aga nõuab oluliselt rohkem enesedistsipliini. II sambaga on lihtsam, sest igal kuul läheb automaatselt väike summa palgast juba enne pangakontole jõudmist tuleviku heaks kasvama.

Ja alles kolmanda sammuna, kui pensionisammaste võimalused on maksimaalselt kasutatud, vaataksin mõne globaalse ulatusega indeksfondi poole.

Oled noor ja pensionieani on sul veel mitukümmend aastat aega. Miks sa kasutad pensionisambaid oma portfelli osana ja mida sobiva fondi valikul silmas pidasid?

Need on kõige maksuefektiivsemad. Näiteks mulle meeldib mõelda III samba iga-aastasest tulumaksu tagastusest kui 20% garanteeritud tootlusest, mida ise järgi teha on keeruline. Ja muidugi on suur pluss ka see, et III sambasse investeeritud raha võib igal hetkel (sh ka osade kaupa) soovi korral välja võtta. Ideaalis ma sammastesse pandud raha enne pensionit küll ei puuduks, aga teadmine, et saan seda vajadusel ka varem kasutada, pakub kindlustunnet.

Sobiva II ja III samba pensionifondi valikul jälgisin eelkõige, et sellel oleksid madalad tasud (alla 0,5%) ja need oleksid passiivselt juhitud fondid (ehk indeksfond).

Aga miks oled valinud just Tuleva?

Mulle meeldib väga Tuleva olemus. Tuleva võtab selle ise hästi oma kodulehel kokku: „Tuleva ei ole tavaline teenusepakkuja. Tuleva omanikud on pensionikogujad ise, kes otsustasid pankadest vahemehed kõrvale jätta ja käivitada sellised pensionifondid, kus nad ise raha koguda tahaksid.”

Ma arvan, et lisaks madalatele tasudele on see üks oluline põhjus, miks mulle Tuleva meeldib: ma tean, et mulle ei üritata maha müüa või peale suruda midagi, millest ma ise täpselt aru ei saa. Ma julgen Tulevas oma pensionivara koguda, sest ma tean, et eesmärk ei ole minu pealt suurt kasumit teenida, vaid mu vara hoida ja kasvatada.

Mis ajendil hakkasid jagama investeerimisteadmisi oma Instagramis?

Mulle endale meeldib väga investeerimisega tegeleda, lugeda selleteemalisi raamatuid ja kuulata podcast’e. Ja ma näen, et tulevikus võiks see olla valdkond, millega tegelen ka tööalaselt.

Samuti on minu jaoks turundus (sh sisuloome) teine huvipakkuv valdkond ja seetõttu oli Instagramis tegutsemine heaks lahenduseks, kuidas need kaks huvi kokku panna.

Ja niimoodi Instagramis investeerimisteadmisi jagades õpin ka ise kiiremini ning ühtlasi saan selle käigus teisi aidata.

Missuguseid eksiarvamusi investeerimise kohta oled oma jälgijate hulgas või laiemalt tutvusringkonnas näinud levivat?

Võib-olla see, mida ma ka ise alguses tegin, et investeerimisega alustades ostetakse indeksfondide asemel üksikaktsiaid ja loodetakse suurele tootlusele. Aga on ju teada, et isegi elukutselised fondijuhid tihti ebaõnnestuvad turuindeksi tootluse ületamisel. Ehk loota, et alles investeerimisega alustaja, kes teeb seda oma põhitöö kõrvalt, suudab õigeid aktsiavalikuid teha ja indeksfondide tootlust ületada, on väga väikese tõenäosusega.

* Väljend “III sammas täis” tähendab, et teed sinna sissemakseid 15% oma aastasest brutosissetulekust või kuni 6000 eurot. See annab suurima maksuvõidu. Arvutamisel on abiks Tuleva kalkulaator.

Kui soovid olla Kätrin Pärna tegemistega kursis, siis jälgi tema Instagrami kanalit @katrininvesteerib.

Jaak Roosaare, Miljonineiu ja Tõnu Pekk: kuidas jõuda pensionisammastega miljonini?

Pension kõlab paljudele igava teemana. Pensionisambad võiks aga enda jaoks mõtestada ümber investeerimisvõimalusteks, millega saab üsna väikese pingutusega koguda endale kasvõi miljon eurot.

Investor ja õpetaja Miljonineiu on aidanud sadadel noortel teha esimesi samme raha kogumisel ja investeerimisel. Tuleva fondijuht Tõnu Pekk ja Tuleva nõukogu liige Jaak Roosaare vastavad Miljonineiu küsimustele pensionisammaste teemal.

Miljonineiu: Oletame, et olen tööturule suunduv noor ega tea pensionist mitte midagi, kuid olen kuulnud, et teise ja kolmandasse pensionisambasse tuleks raha koguda. Mida teine ja kolmas sammas endast kujutavad?

Tõnu: Alustaksin sellest, et ilmselt paljudele ei ole pensionisambad kõige põnevam teema, mida uurida. Meilt Jaaguga on ka seda korduvalt küsitud, kui me Tuleva kaheksa aastat tagasi asutasime: mis värk see on, et tuhanded ärksad inimesed tulid kokku et asutada Tuleva ühistu ja hakata tegelema maailma kõige igavama asjaga: pensioniga?!

Sellepärast, et kui teine ja kolmas sammas tõesti hästi tööle panna, on need väga kavalad tööriistad investeerimiseks.

Ehk siis esimene asi, mida teisest ja kolmandast sambast teada: neil on vähe pistmist pensioniga, aga väga palju pistmist hoopis investeerimisega ehk kuidas investeerida nii, et võimalikult väikese pingutusega koguda endale miljon eurot.

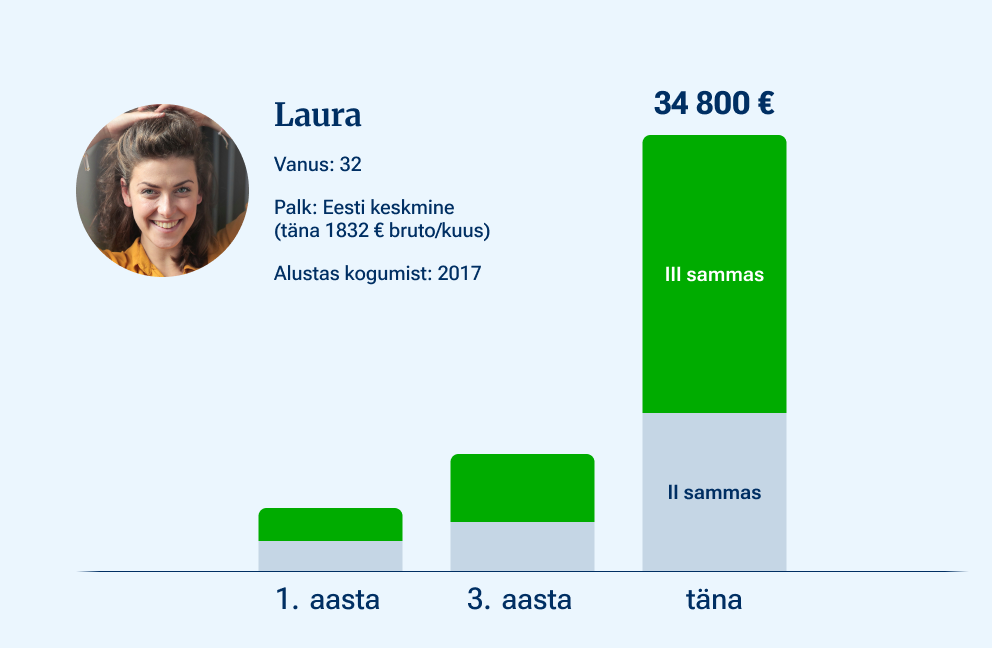

Võtame näiteks Laura, kes on 25-aastane. Ta käib tööl ja teenib täna 1900 eurot kuus brutopalka. Laura portfell on lihtne. Esiteks, Laura palgast läheb 6% automaatselt teise sambasse. Oma 67. sünnipäevaks kogub Laura niiviisi umbes 300 000 eurot. Teiseks, Laura kasutab ära kogu kolmanda samba maksusoodustuse ja paneb kolmanda samba fondi iga kuu 15% oma brutopalgast. Sellega kogub ta veel 700 000 eurot juurde. Ja ongi miljon koos, ilma et ta oleks pidanud igapäevaselt investeerimise peale aega kulutama. (1) Kui sinu palk on poole väiksem või vanuse poolest aega poole vähem, on realistlik koguda umbes pool miljonit. Kui palk aga suurem, saad koguda rohkem.

Miljonineiu: Kust ma tean, mis fondi ma raha kogun?

Tõnu: Üks maailma edukamaid investoreid Warren Buffett on öelnud, et investeerimisel edu saavutamiseks ei ole tegelikult palju vaja. Piisab sellest, et teed paar asja enam-vähem õigesti – eeldusel et sa väga palju asju valesti ei tee. Teise samba puhul on üks levinumaid vigu jätta see unarusse. Õnneks on seda lihtne parandada. Alusta sellest, et logi sisse Tuleva lehel või oma internetipangas ja vaata järgi, mis fondi sa praegu valinud oled ja kui palju raha on sulle juba kogunenud.

Miljonineiu: Kuidas ma tean, missugune teise ja kolmanda samba fond mulle tegelikult sobib?

Tõnu: Minu meelest võiksid oma pensionifondi valides silmas pidada kolme asja.

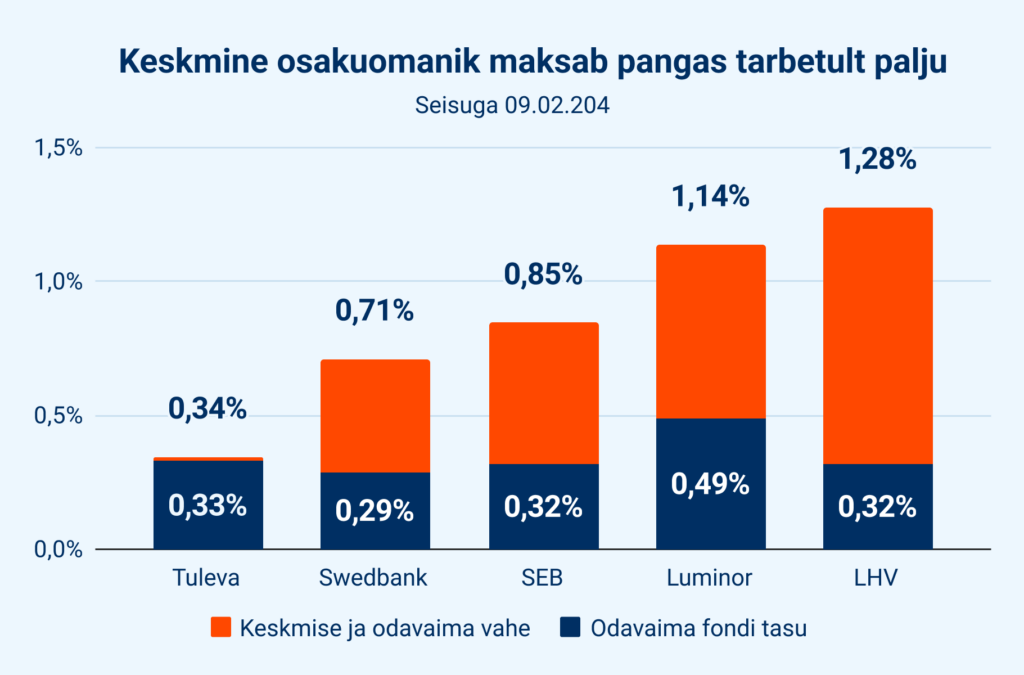

1. Tee selgeks, mis on fondi nimi. Pankadel on enamasti palju eri fonde – mõned neist on head, teised mitte. Näiteks, kui sa kogud Swedbanki pensionifondis 1980-89 sündinutele ja oled näinud reklaame, et Swedbankil on madalad tasud, ei tähenda see, et sinu fondi tasud oleksid madalad.

Graafikul on teise ja kolmanda samba pensionifondide keskmised tasud fondivalitsejate kaupa. Allikas: Pensionikeskus (seisuga 09.02.2024).

2. Vaata järgi, kui palju pead oma tootlusest igal aastal ära maksma tasudeks. Jällegi, ära lase ennast eksitada sellest, et fondi tasud tunduvad pealtnäha pisike protsent. Aja jooksul on sellel märkimisväärne mõju.

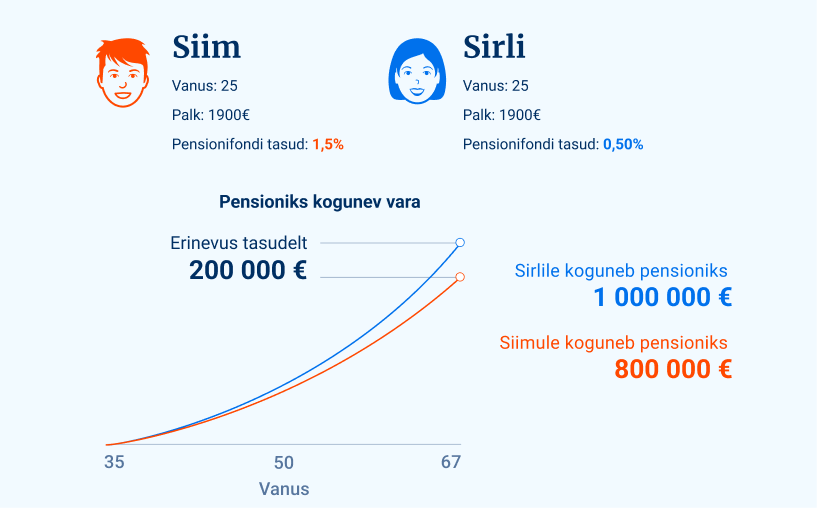

Toon ühe näite. Laural on sõber Siim. Laura teise ja kolmanda samba pensionifondides kulub tasudeks 0,5% protsenti Laura varast aastas. Siimu fondide valitseja ampsab aga jooksvateks tasudeks igal aastal 1,5% Siimu varast. Kõik muu on sama. Pealtnäha tühine erinevus tasudes tähendab, et selleks ajaks, kui Laura miljoni kokku saab, on Siim jõudnud koguda ainult 800 000 eurot. Makstes pankadest vahendajatele poole protsendi asemel poolteist protsenti aastas, kulub Siimul aastate jooksul tasudele lausa kokku 200 000 eurot rohkem.

3. Vaata Tuleva lehel sisselogides, kui palju oled seni oma pensionisammastes tootlust teeninud. Ja tähtis on vaadata oma konto pikaajalist tootlust aasta baasil, mitte pimesi uskuda kaubanduskeskuste müügimehi või reklaame. Samuti võrdle tootlust ka maailmaturu ja inflatsiooniga.

Täie kindlusega ei saa keegi ennustada, missuguses fondis kasvaks raha kõige rohkem. Andmeanalüüs näitab: see, et üks või teine fond on mingil perioodil minevikus saanud keskmisest parema tootluse, ei anna mitte mingisugust kindlust, et edu jätkub ka tulevikus. Küll aga on kindel, et mida kõrgemad on fondi tasud, seda viletsamat tootlust on investoril oodata.

Miljonineiu: Jaak, missugused on sinu soovitused, et pensionisambad enda jaoks hästi tööle panna?

Jaak: Kõige tähtsam on see, et sa üldse koguksid teises ja kolmandas sambas. Ma ei ole kunagi teeninud eriti suurt palka, aga sellegipoolest tegin juba mitu aastat tagasi kolmanda samba ära ja igal kuul läheb sinna püsimaksega paarsada eurot. Isegi mind natuke üllatas, kui suure summa võib juba mõne aastaga selline automaatne kogumine tekitada.

Olen Tõnuga nõus, et enamikele sobib madalate tasudega passiivne indeksfond, mis investeerib maailma suurimate ettevõtete aktsiatesse. Kuigi indeksfonde pakuvad ka pangad, siis mina olen valinud Tuleva, sest Tuleval on ainult head fondid ning Tuleva on fondide tasusid ka järjepidevalt langetanud. Praegu kogub Tulevas üle 70 000 Eesti inimese ning kogujate arvu suurenemisel saab tasusid langetada veelgi.

Viimaks panen südamele, et tee lihtsalt üks kord ära hea fondivalik ja siis ära rohkem neid näpi. Pidevalt fonde vahetades ja turgu ajastada püüdes võid lõpuks saada hoopis kõige kehvema tootluse.

Miljonineiu: Nüüd on toimunud teise sambaga üks muudatus ning endise 2% asemel saab sinna koguda oma brutopalgast ka 4% või 6%. Mis kasu võib sissemakse tõstmisest saada?

Tõnu: Investeerimisel on üks põhitõdesid see, et eelisjärjekorras tuleb maksimaalselt ära kasutada maksusoodustused. Kuna teise samba maksetelt ei tasuta tulumaksu, annab teise samba sissemaksete suurendamine kohe tulumaksu võidu. Kui suunad 2% asemel nüüd 6% teise sambasse, siis tööandja saadab sinu pensionikontole mitte ainult 6% netopalgast, vaid ka sellelt kinnipeetud tulumaksu. Ehk siis kohe veerand sulle lisaks juurde.

2-4-6 sissemakse suurendamise kalkulaatori abil saad arvutada, kui palju võidad 2025. a tulumaksureformi ja II samba sissemakse suurendamisega: Igatahes on tulevane sina tänulik iga pensioniks kogutud euro eest.

Miljonineiu: Kuidas ma saan teise samba maksumäära muuta ja millal peaksin seda tegema?

Jaak: avalduse saad teha nüüd ja kohe näiteks Tuleva lehel ning see võtab vaid paar minutit. Kuigi see hakkab kehtima alles järgmise aasta 1. jaanuarist, soovitan teha avalduse juba praegu ära – muidu võib muu elu kõrval see lihtsalt ununeda.

- Laura näites on tehtud mõned lihtsad eeldused: Laura brutopalk tõuseb keskmiselt 3% aastas; Laura teeb teise ja kolmandasse sambasse sissemakseid järjekindlalt iga kuu; Laura pensionifondid investeerivad kogu raha aktsiatesse ja kulutavad Laura rahast tasudeks vähem kui pool protsenti aastas. Loe lähemalt, miks see tähtis on.

Saame tuttavaks: Tuleva Fondid AS juhatuse liige Aleksandr Kostjukevitš

Juba üle 70 000 Eesti inimese on usaldanud oma pensionivara Tuleva hoolde. Et seda vastutust veelgi paremini kanda, otsustasime möödunud aastal tuua riski- ja vastavuskontroll juhatuse tasemele. Sel põhjusel liitus meiega Aleksandr, kes järgnevalt räägib lähemalt oma taustast ja rollist ning Tuleva strateegiast.

Räägi endast, mida oled varasemalt teinud?

Olen üks neist inimestest, kes ei oska laisk olla. Tudengina läbisin samal ajal päevases õppes Tartu Ülikoolis õigusteadust ja Tallinna Tehnikaülikoolis ärijuhtimist, lisaks tegin juba siis täiskohaga tööd. See aeg oli päris kiire, aga õpetas efektiivsust ja prioritiseerimist.

Olen olnud ametnik, vandeadvokaat, töötanud start-up’is, kuulunud rahvusvahelise ettevõtte tippjuhtkonda. Ma väga väärtustan neid kogemusi ja inimesi, kellega mul on olnud au koos tegutseda.

Minu lemmikud tööandjad on seni olnud Wise ja Olympic Entertainment Group. Wise’i puhul oli unikaalne võimalus vaadata, kuidas see kasvas start-up’ist globaalseks ettevõtteks ning tegutseda sõna otseses mõttes üle maakera. Olympic on olnud minu suurim väljakutse, kuna alustasin koos meeskonnaga, kelle ülesandeks oli transformeerida 25-aastane ettevõte Euroopa turu liidriks. Olympic on olnud Eesti edulugu – see on üks Eesti suurimaid maksumaksjaid ja tööandja tuhandetele inimestele nii Eestis kui ka paljudes teistes Euroopa riikides. Selle juhtimist võib võrrelda suure laeva keeramisega, mis nõuab aega ja energiat, aga olen uhke selle üle, mida saavutasime.

Sellisel tasemel compliance’i, rahapesu tõkestamise või muude regulatsioonidega seotud küsimuste lahendamisel ei saa piirduda üksnes juuraga. Juhina pead mõtlema strateegiliselt, võtma arvesse ärilisi prioriteetite, personaliküsimusi, puudutatud osapoolte ootusi jpm. Juhtimine eeldab kompromisse ning arusaamist, et me ei ehita ettevõtet iseenda jaoks mugavaks, vaid seame kõrgeimale positsioonile klientide ja aktsionäride huvid. Neid asju ei õpetata ülikoolis.

Kuidas on tunne tegutseda Tulevas pärast töötamist nendes suurettevõtetes?

Minu jaoks on Tuleva ka suur ettevõte. Tuleval on kümneid tuhandeid kliente, kes on usaldanud meie hoolde üle 800 miljoni euro. See tekitab aukartust.

Iga kümnes Eesti palgasaaja on Tuleva klient

Mulle meeldib, et saan nüüd teha asju mitte Läti, Itaalia, Austraalia või näiteks India turul, vaid ainult Eestis. See teeb töö lihtsamaks ning loomulikult on isetegemise rõõm suur.

Milles seisneb sinu jaoks Tuleva fenomen? Miks otsustasid liituda Tuleva meeskonnaga?

Vaatamata sellele, et Tuleva on kõige “noorem” pensionifondide pakkuja, valitseb see Eesti suurimat kolmanda samba pensionifondi ja suuruselt kolmandat teise samba pensionifondi. Umbes iga kümnes Eesti palgasaaja on Tuleva klient.

See on parim tõestus, et Tuleva on võitnud inimeste usalduse ning on pakkunud neile midagi, mida teised ei osanud. Mis see oli? Usun, et eelkõige madalate tasudega pensionifondide turule toomine ja pensioniks kogumise populariseerimine. Mulle on jäänud mulje, et teised turuosalised on võtnud Tulevast eeskuju nii oma turunduses kui uute odavate fondide turule toomisega, kuid on hea meel näha, et inimesed on Tulevale truud.

Millist rolli näed endal Tulevas?

Tuleva kasv ei piirdu ainult uute klientide ja varade mahuga. Areng peab toimuma ka seespool. Turuliidri staatusega kaasnevad kogujate, regulaatorite ja partnerite kõrgemad ootused. Minu jaoks tähendab see seda, et Tuleva äriprotsessid, juhtimine ja tehnoloogia peavad olema turu parimad. Loodan, et suudame seda saavutada.

Euroopa finantsmaastikul tegutsemine on viimaste aastatega läinud äärmiselt keeruliseks, kuna kehtestatud on palju uusi regulatsioone. Nendega kursis olemine ja rakendamine on pingutust nõudev töö, mida mõistavad ka ametiasutused. Nagu iga finantsasutus peame tagama, et meie protsessid vastaksid õigusaktidele ja tegema tõhusat koostööd regulaatorite ja võtmepartneritega.

Tuleb pidada silmas, et kümned tuhanded inimesed on usaldanud Tuleva oma pensionivara valitsema ning ootavad, et tagaksime nii neile vanaduspõlves parema toimetuleku. Meil võib olla arengu- ja kasvuambitsioone, kuid selle äri alus on klientide vara ja huvide kaitse.

Mille eest küsib Tuleva tasu ja kuidas on see nii madalale viidud?

Tuleva tasud põhinevad eelkõige meie tegelikel kuludel, mis suunab meid olema efektiivsed. Samuti ehitama jätkusuutlikku äri, mis tähendab et peame olema kasumlikud või vähemalt hoidma tulud ja kulud tasakaalus.

Edukaks olemiseks peab iga investeerimisfond pakkuma midagi, mida klient ise ei oska või ei saa teha. Tuleva puhul on selleks meie madalad tasud ja usaldus, et suudame püsida käsikäes maailmaturgude keskmise tootlusega või selle lähedal.

Meie strateegiline otsus on keskenduda madalate tasudega toodetele, mis omakorda tähendab, et me ei investeeri kõrgete kuludega varaklassidesse nagu kinnisvara, väärismetallid ja üksikaktsiad.

Kui inimesel on piisavalt vara, teadmisi, aega ja riskivalmidust, et investeerida aktiivselt aktsiaturgudel, siis me ei võta seda rõõmu temalt ära. Meie eesmärk on teine – pakkuda talle hajutatud portfelli, mis kaitseb inflatsiooni vastu ja saavutab pikaajalist tootlust. Selle strateegia kulud on palju väiksemad ja kuna opereerime paljude klientide varadega, siis suudame fondidelt ja teistelt koostööpartneritelt kaubelda välja paremaid tingimusi.

Lõpetuseks ka midagi finantsvaldkonna-välist, miks sulle meeldib reisida?

Iga inimese huvid reisimisel on erinevad. Mõne jaoks ei pea üldse kaugele minema – ka Tallinn on väga huvitav linn. Me kõik teame, et maailma kõrgeim hoone asub Dubais, kuid mõni sajand tagasi kuulus see tiitel meie oma Oleviste kirikule. See näitab minu meelest hästi, et reisimisel on oluline perspektiiv.

Minu jaoks on oluline, et avastaksin reisimisel midagi uut iseenda ja maailma kohta. Olgu see kas loodus, majandus või elufilosoofia.

On huvitav näha riigi või ühiskonna dünaamikat – kuidas mõni maa on kuhugi etappi jõudnud, kuhu see on liikumas ja mis teeb selle edukaks. Enamus Euroopa vaatamisväärsusi on ehitatud enne 20. sajandi algust, kuid Aasias ja Lähis-Idas ehitatakse järjest uusi maailmakuulsaid objekte. Huvitav on mõelda, mida saaksime Eestis teha, et olla tuntud mitte üksnes Tallinna vanalinna poolest. Eesti fintech on toonud meie riigile ärilist tuntust ning kui sellel valdkonnal läheb ka edaspidi hästi, siis varem või hiljem kajastub see linnapildis.