Laps lõpetab keskkooli. Samal ajal lõppeb ka vanemate kogutud koolifond, lapsekindlustus, haridusfond või muu sarnase nimega toode. Ema ja/ või isa on aastaid teinud igakuiseid makseid võsukese tuleviku ja oma meelerahu nimel, aga lõppsumma kontole laekumisel tabab neid üllatus. Summast piisab, et osta.. sülearvuti ja mõned pisiasjad veel? Kunagi lepingu alla kirjutamisel räägiti ju sellest, et laps saab minna välismaale õppima või ostab ehk ülikooli ajaks elamiseks korteri!

Kodulaenu järel on erinevad lastega seotud tooted kõige pikemad finantslepingud, mida keskmine inimene sõlmib. Nii pikaks perioodiks kokkulepete tegemine on keeruline, sest turge ja tulevikku on raske ette ennustada. Kuna ebakindlus on suur, siis on kindlustunne, mida pangad müüvad, väga ahvatlev. Kahjuks on nii pika perioodi peale ka raske ette kujutada esmapilgul väikeste, kuid aja jooksul kasvavate teenustasude ja inflatsiooni mõju. Just igasuguste tasude tõttu on vägagi tõenäoline, et tulevikus ei oota kogunenud summa näol positiivne üllatus.

Hoolimata lapsevanemate pettumusest ei ole turul siiani ühtki head kogumistoodet, mida julgeks tõesti kõlava häälega soovitada. Praegu on esimene asi, mida tahaks lapsetoodete kohta öelda: hoia eemale!

Aga milline võiks olla see lapsetoode, millest ei peaks eemale hoidma?

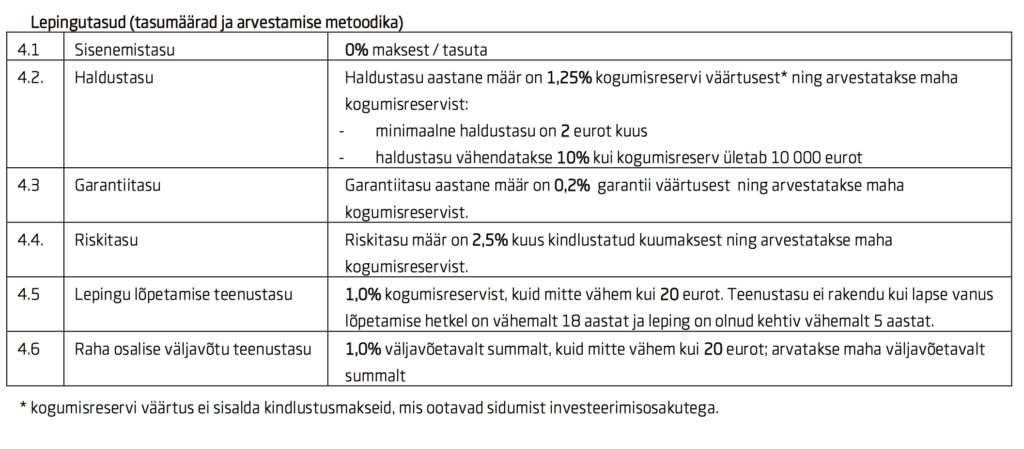

1. Pakutava toote hind: ausalt ja arusaadavalt välja öeldud kulud

Kui disainis hinnatakse funktsionaalset ja esteetilist lihtsust, siis finantsmaailmas on lihtsus eriti tähtis, et oleks arusaadav, mille eest sa tegelikkuses maksad. Pangas pakutavad tooted uputavad sind pisikirjas lepingutingimustesse ja haldus-, hoiu-, riski-, preemia- jms tasudesse nii ära, et lõpuks on ilma keeruliste Exceli mudeliteta ja märkimisväärse ajakuluta võimatu kokku arvutada, kui palju sa oma säästudest pangale ära maksad.

Ideaalse kogumistoote puhul saaksid sa kliendina igal hetkel aru, kui suur on kulu, mida toote pakkuja sinu kogutud rahast hammustab. Üks konkreetne number. Mitte rida finantsslängi peidetud valemeid. Esimene lause toodet tutvustavas prospektis võiks olla selline: “Sinu lapsele kogutava raha eest hoolitsemine maksab sulle 0,5% kuus sinu kogutud summast. Mingeid muid kulusid pole.”

See oleks aus, selge ja arusaadav. Sulle pole eriti oluline, milline osa sellest läheb lepingutasuks, garantiitasuks, riskitasuks, haldustasuks, allfondide tasuks, tehingutasuks, sisenemistasuks või lõpetamistasuks. Sulle ei lähe korda, kui palju läheb turundusvoldikute trükkimisele või fondijuhi palgaks. Raha on raha.

Kahjuks ei paku Eestis tegutsevad pangad ega kindlustusseltsid täna ühtegi selgelt ja läbipaistvalt hinnastatud kogumistoodet. Ma arvan, et see pole juhus – kui sul oleks võimalik kõik oma investeeringuga kaasnevad kulud lihtsalt kokku arvestada, oleks selge, et nende hind sööb ära kogu sinu vara kasvu ja sa ei ostaks neid kunagi.

Lapse koolifondi, mille hinnakiri näeb välja näiteks selline, ei soovita ma küll kellelegi:

2. Oodatav tootlus: lapsefond keskendugu pikaajalisele, mitte lühiajalisele tulemusele

Kui “nõustaja” rinnasildiga panga müügiesindaja on kliendile finantstoote müünud teda tulevikumuredega hirmutades, on selge, et lapsevanemal on hiljem emotsionaalselt raske kogumiskontole sisse logides näha seal punaseid numbreid.

Seetõttu tehakse fondides palju liigutusi selle nimel, et punased numbrid ühelgi lühikesel perioodil väga suureks ei kujuneks – aga see on kulukas ja pärsib enamasti pikaajalise tulu teenimise võimalust. Kohe alguses müüakse sulle lisaks mingi kindlustuselement, mis investeeritud raha nagu ‘kaitseks’. Tegelikkuses saad tõesti garantii, et sinu sissemakstud raha päris ära ei kao, aga ühtlasi tähendab selle kindlustuskaitse kõrge kulu, et peaaegu kindlasti oleks sul tavalisele pangahoiusele säästes lõpuks rohkem raha.

Mina valiksin investeerimistoote, kus aktsiaturu riske ei püüta leevendada turult eemal püsimise või kahtlase kindlustusega, vaid kus järk-järgult automaatselt suureneks madalama riskiga võlakirjade osakaal, siis kui minu laps hakkab täiskasvanuikka jõudma. See ei ole kallis ega keeruline.

Mingit kindlustust pole minu investeeringule vaja külge kleepida – elukindlustus, mis kaitseb minu last kui minuga peaks midagi väga hullu juhtuma, on soodsam ja mõistlikum eraldi osta.

3. Sisu: automaatselt parimad valikud

Tagasivaade investeerimisturu ajaloole näitab selgelt, et ainult üksikutel fondijuhtidel kogu maailmas õnnestub aktiivseid valikuid tehes turu keskmisest paremaid tulemusi teha. Ka nende edu, kellel mõnda aega õnnestub, on enamasti lühiajaline. Mina ei usu, et meie kohalikes pankades töötaks ükski fondijuht, kes suudab olla erandite seas erand 18 aastat järjest. (Minu skepsist kinnitavad seni paraku Eesti pankade investeerimisfondide nõrgad tulemused.)

See tähendab, et investeeringud tuleb teha võimalikult lihtsaks ja automaatseks, et fondijuhil ei tekiks ahvatlust turul minu lapse tulevikuks koguneva rahaga mängida. Teisisõnu: mina tahan oma lapsele raha koguda laiapõhjalises indeksfondis. Mitte kapi-indeksifondis, mis minu raha valdavalt indeksifondidesse paneb ja siis ikkagi üksikute arusaamatute kõigutamiste eest kõrget tasu võtab.

Tahaksin, et mõni kohalik teenusepakkuja paneks lihtsalt kaks fondi (aktsia- ja võlakirjafondi) ühte tootesse kokku: alustaks 100% aktsiates ja hakkaks võlakirjade osakaalu automaatselt vähehaaval suurendama, näiteks 7 aastat enne minu poolt määratud raha kasutamise tähtaega.

Nii saaks ilma suurema vaevata saab tavaline eesti pere võimaluse kasvatada oma lapse ellu astumiseks mõeldud raha koos maailma parimate ettevõtte kasvuga.

Kui keegi teine ei tee, teeb Tuleva

Artikli autor Kristi Saare tütrega

Kui turul oleks täna selline aus, lihtne ja mõistlik lapsevanematele mõeldud kogumistoode olemas, sõlmiksin kohe lepingu. Lisaks juhendaksin pereliikmeid ja sõpru suunama sinna kõiki sünnipäevakingitusi.

Kahjuks ei paku keegi täna Eestis ühtki lapse kogumistoodet, mis oleks kasvõi ligilähedanegi. Sellepärast ma emaks saades ühtki neist ei ostnud, vaid lihtsalt suurendasin oma investeerimisportfellis juba olemasolevate indeksifondide osakaalu.

Samal ajal jätkan Tulevas tööd selle nimel, et Eesti inimestel oleks võimalik vähehaaval regulaarselt säästes oma ja oma laste tuleviku jaoks mõistlikel tingimustel raha koguda. Tegutseme eelkõige oma liikmete huvides, aga kaudselt võidavad Tuleva jõupingutustest ka teised. Kutsun ka sind Tuleva liikmeks, sest mida rohkem meid on, seda kaalukam on meie hääl ja seda soodsam on meil koos tegutseda. Me aitame seadusi paremaks teha ja pakume ideid, kuidas olemasolevad teenusepakkujad saaksid teha paremaid investeerimistooteid. Kui keegi paremini ei tee, teeme ise.

Tänaseks on Tuleva käivitanud kaasaegsed, madalate kuludega kogumispensioni ehk II samba pensionifondid. Mina ise kogun Tuleva Maailma Aktsiate Pensionifondis. Teise samba fondi vahetamine on nüüd tänu Tuleva ettepanekul muudetud seadusele tasuta – see võtab internetipangas mõne minuti.

Kes teeb Eesti esimese hea laste tuleviku jaoks mõeldud kogumistoote? Kas Tuleva või jõuab keegi ette?

Pensioni II samba valusaimad probleemid: kõrged tasud, kehv tootlus ja takistused kogutud raha kasutamisel

Tähelepanu! Lõpuks on ka Eesti inimestele kättesaadavad kaasaegsed, madalate kuludega pensionifondid, kus kasvab juba 7000 ärksa inimese pensionisammas. Samal ajal maksab 700 000 inimest ikka veel vanades fondides kõrget valitsemistasu kehvade tulemuste eest. Fondivahetuse tähtaeg on ukse ees – 31. juulil. Vali kohe täna fond, mis seisab sinu, mitte pankade ja komisjoni jahil müügimeeste huvide eest. Loe lähemalt.

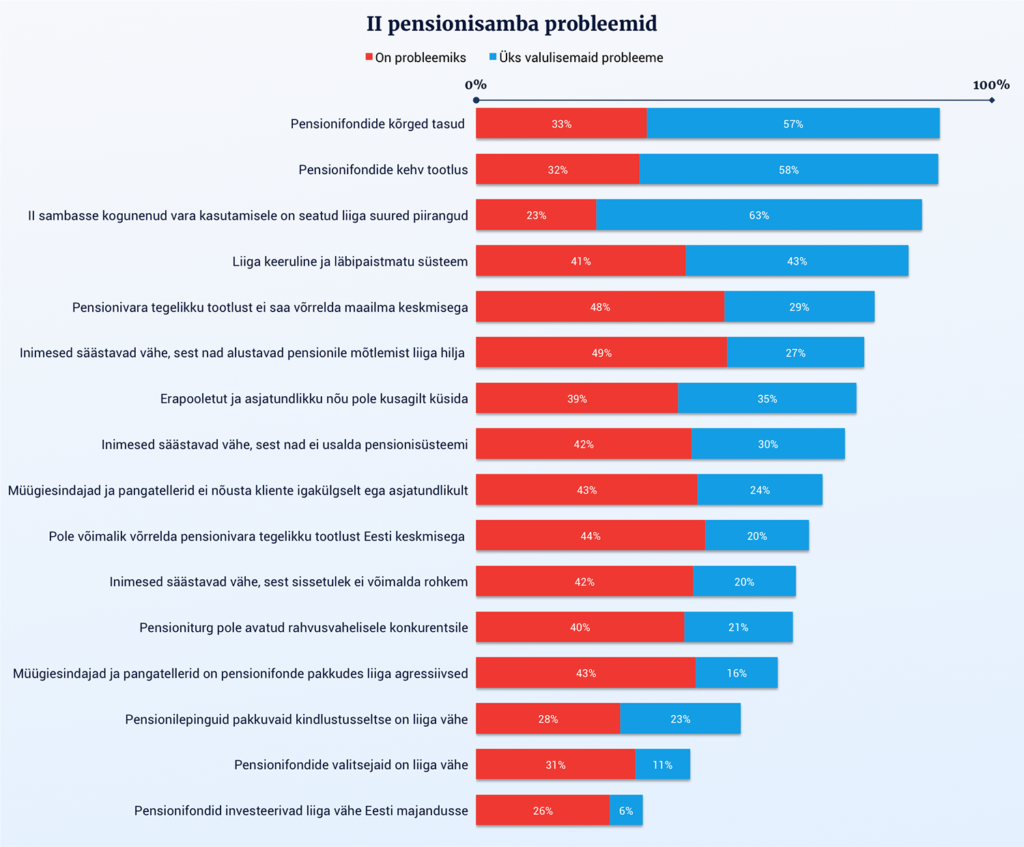

Pensioni II sambas teevad inimestele kõige rohkem muret pensionifondide kõrged tasud, fondide kehv tootlus ja liiga suured piirangud kogutud vara kasutamisele, selgus Tuleva küsitlusest.

Tuleva liikmete facebook-i grupis ning oma tuleviku kindlustamisest huvitatud inimesi ühendavates Finantsvabaduse grupis ja Naisinvestorite klubi grupis avatud küsitlusele vastas kokku 347 inimest. Neist valdav osa – üle 300 inimese – kinnitas, et II samba probleemideks on just fondide tasud, kehv tootlus ja II samba vara kasutamise liiga suured piirangud.

Lahendamist vajab rida probleeme

Üle kolmveerandi vastanutest peab probleemiks ka seda, et süsteem on liiga keeruline ja läbipaistmatu; et inimestel pole võimalik võrrelda oma pensionifondi investeeritud vara tegelikku tootlust maailmaturgude keskmisega; ja et inimesed alustavad pensioniks säästmisele mõtlemist liiga hilja. Kitsaskohti on veel:

Fondivalitsejad peavad avaldama kõik inimeste rahast tehtavad kulutused

On selge, et pensionifondide tasud peavad muutuma tänasega võrreldes palju läbipaistvamaks ja lihtsamini võrreldavaks:

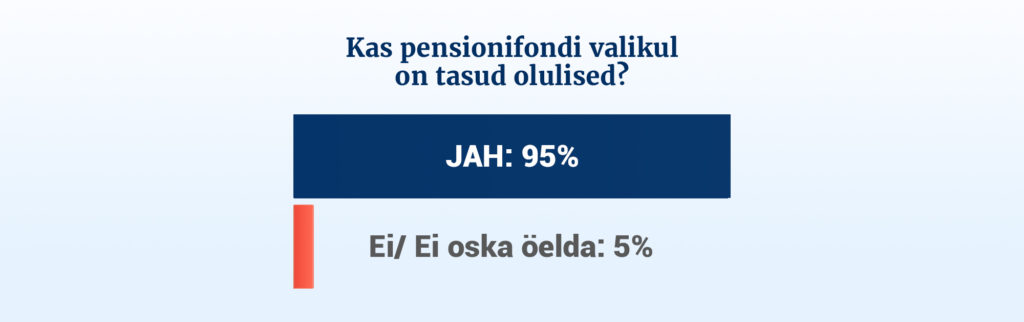

95% vastanutest peab pensionifondide tasusid oluliseks, aga

80% vastanutest leidis, et info tasude kohta ei ole täna lihtsasti leitav, arusaadav ega võrreldav.

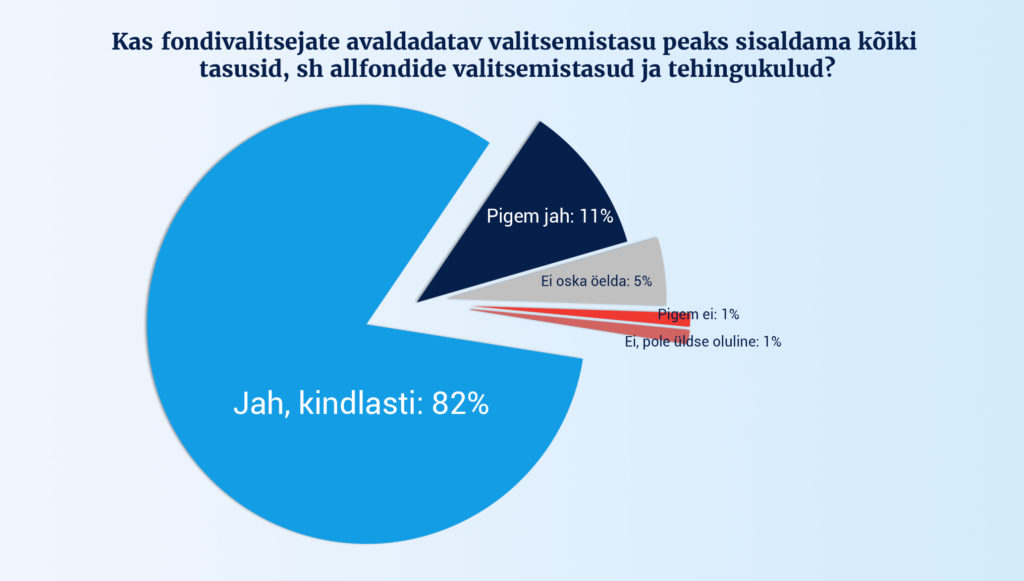

93% vastanutest leiab, et fondivalitsejate avaldadatav valitsemistasu peaks sisaldama kõiki tasusid – sealhulgas ka allfondide valitsemistasud ja tehingukulud, mida ükski fondivalitseja peale Tuleva täna veel klientidele ei avalda.

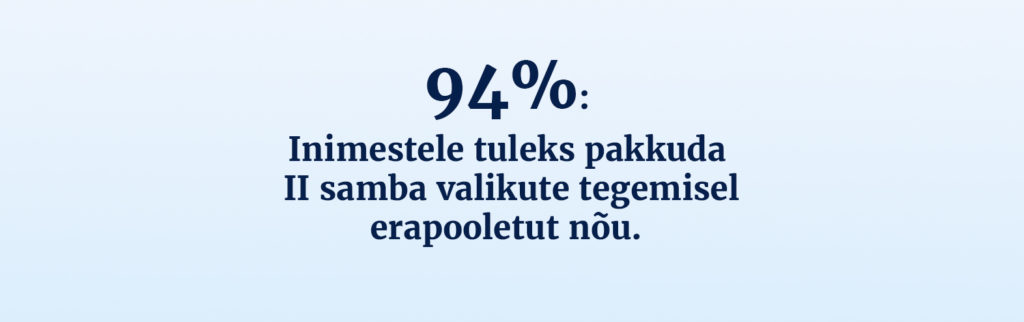

Elu muutvate otsuste tegemiseks on vaja erapooletu asjatundja abi

Küsitlusest selgus veel, et inimesed tunnevad puudust asjatundlikust nõustamisest. Pensionifonde saab hetkel valida pangakontorites või müügiesindajate juures näiteks kaubanduskeskustes. Sõltumatut nõustamist pensionifondi valikul ei eksisteeri.

Valdav osa vastanutest leiab, et erapooletut nõu on pensionifondi valikul ja hiljem pensioni väljamaksetega seotud otsuste tegemiseks siiski vaja.

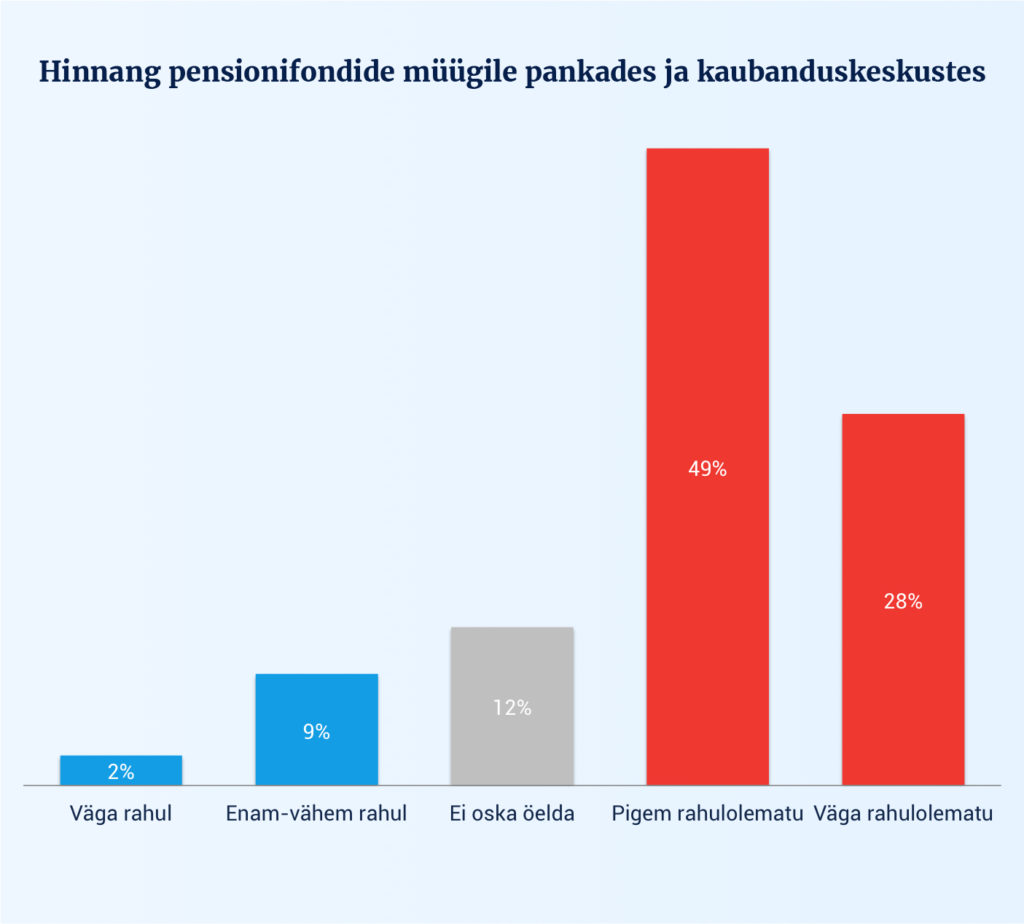

Pangakontorites ja kaubanduskeskustes tegutsevatelt nõustajatelt enamiku inimeste arvates head nõu ei saa. Üle kolmveerandi vastanutest on II samba pensionifondide müügi ja nõustamisega rahulolematud, sest fondivalitsejate müügiesindajad ning pangatellerid lähtuvad oma tööandja, mitte pensionikoguja huvidest, või ei oska küsimustele asjatundlikult vastata.

Tuleva levitas küsitlust rahandusministeeriumi palvel, kes on alustamas II samba investeeringute ja kulude analüüsi. Analüüs keskendub lisaks fondide kulude ja müügi ning nõustamisega seotud probleemidele ka küsimusele, kas pensionifondid peaksid suurendama Eesti investeeringute osakaalu.

Kas pensionikogujate raha peaks kasutama kohaliku majanduse elavdamiseks?

Ühest küljest võiks Eesti-suunaliste investeeringute suurendamine soodustada kohaliku kapitalituru arengut. Teisest küljest võivad investeeringud Eestisse märkimisväärselt suurendada piirkonnariski pensionikoguja jaoks. Valdav osa meie, Eesti inimeste muudest säästudest on juba paigutatud Eesti ja lähiregiooni riskiga varadesse – näiteks omale kodu ostes investeerime Eesti kinnisvarasse.

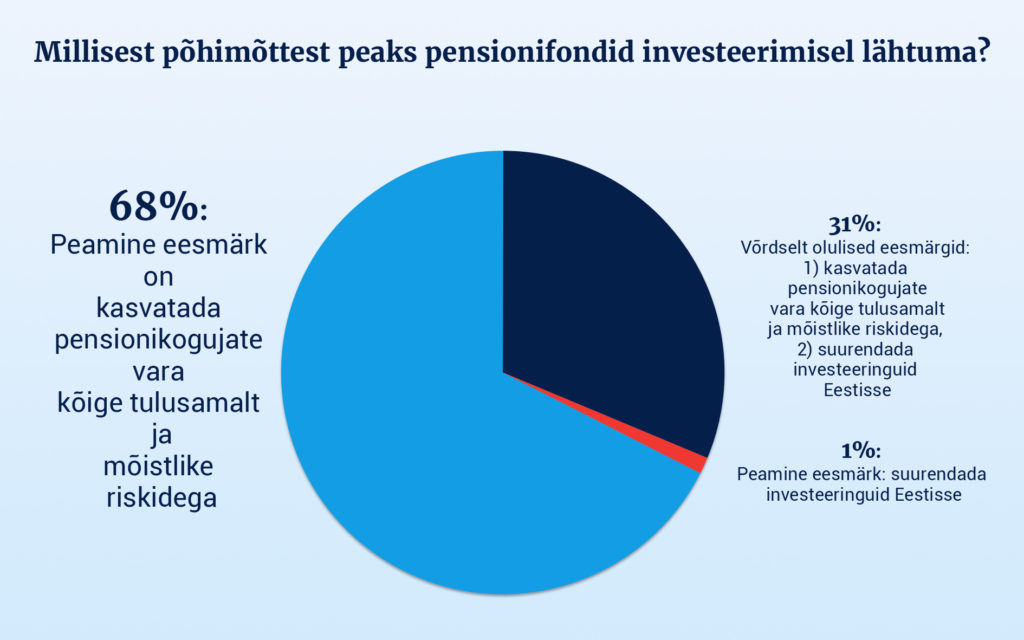

Kaks kolmandikku küsitlusele vastanutest leidis, et fondide peamine eesmärk raha paigutamisel peaks siiski olema kasvatada pensionikogujate pensionivara kõige tulusamalt ja mõistlike riskidega. Alla kolmandiku inimestest leidis, et pensionikogujatele parimate tulemustega võrdselt oluline eesmärk võiks olla Eesti-suunaliste investeeringute suurendamine.

Üle poole inimestest ei pea oluliseks, et pensionifond investeeriks eelkõige Eestisse või lähiregioonidesse, 15% protsenti ei osanud öelda ja 32% leidis, et see on oluline.

Tuleva on seisukohal, et seni on valitsus ja rahandusministeerium pensionisüsteemi arendamisel toetunud liiga palju fondivalitsejate ja kindlustusseltside huvidele. Samal ajal on minimaalselt uuritud ja arvesse võetud inimeste tegelikke probleeme. Kui soovid täpsemalt küsimustiku vastuseid uurida, siis leiad iga küsimuse vastused ja kommentaarid siit.

Tuleva liikmed aitavad teha Eesti pensionisüsteemi paremaks

On tervitatav, et rahandusministeerium süveneb edaspidi just süsteemi kasutajate vajadustesse – Tuleva Eesti ainsa pensionikogujate ühendusena on siin rõõmuga abiks. Oleme juba saavutanud fondidesse investeerimise ja fondivahetusega kaasnevate kulude languse. Teeme ka tulevikus Eesti riigiametnikega koostööd, et pensionisambad hakkaks järjest paremini teenima inimesi, mitte ainult finantssektori ärihuve.

Tuleva hääl on seda tugevam, mida rohkem on meil liikmeid. Kui tahad toetada Eesti pensionisüsteemi paremaks muutmist ja samal ajal Tulevast kõige rohkem kasu saada, ühine meiega!

Kui sa pole veel kindel, kas tahad Tuleva liikmeks tulla, aga tahaksid koos meiega koguda pensioniks kaasaegses, madalate kuludega fondis, too lihtsalt oma II sammas Tuleva pensionifondi. Kui sul on pensionini jäänud üle kümne aasta, on sulle mõeldud Tuleva Maailma Aktsiate Pensionifond. Kui alla kümne, kaalu Tuleva Maailma Võlakirjade Pensionifondi. Pensionifondi vahetamine ei maksa sulle midagi ja võtab meie juhendi abiga netipangas 5 minutit.

Eesti pensionisüsteem ei paista läbi

Tuleva tiim veendub iga päev inimestega rääkides, et Eesti pensionisüsteemi läbipaistvus on lubamatult madal. Näeme, et isegi majandusharidusega inimestel on keeruline, kui mitte võimatu leida infot, mis aitaks valida sobivaima pensionifondi.

Probleemi kinnitas ka eelmisel nädalal läbi viidud küsitlus. Küsisime inimestelt, kas Eesti kohustusliku kogumispensioni ehk II samba süsteemi läbipaistvus on kõrge või madal. 97% vastanutest ehk 297 inimest leidsid, et madal. Vaid üheksa inimest ehk 3% hindas läbipaistvust kõrgeks.

Kus on täna läbipaistvusega kõige suuremad raskused?

1. Kohustuslik pensioni II sammas sunnib meid kõiki investeerima maailma väärtpaberiturgudele, aga erapooletut ja asjatundlikku nõu küsida pole kelleltki.

Pensioninõustajateks on hoopis maskeerunud fondivalitsejate müügiesindajad. Neile on tööandja teinud ülesandeks värvata uusi kliente, mitte aidata inimestel teha enda jaoks parim valik. Lisaks, II sambaga seotud terminid ja tõesti teadliku otsuse tegemiseks vajalikud arvutused on nii keerulised, et käivad ka neile müügiesindajatele endile üle jõu.

2. Ka väga hästi kodutöö ära teinud inimesel ei ole mingit võimalust teada saada, kui palju ta tegelikult oma investeeringu pealt tasudeks ära maksab.

Ükski fondivalitseja peale Tuleva lihtsalt ei avalda täna kõiki kulusid, mida iga inimene peab oma pensioni-investeeringu pealt maksma.

3. Inimestel on võimatu võrrelda, kuidas läheb nende isiklikul pensionivaral valitud pensionifondis võrreldes Eesti ja maailmaturu keskmisega.

Samuti pole võimalik teada saada, millist pensioni võib inimene oodata kõigi kolme pensionisamba koosmõjul, kui jätkab säästmist tänases tempos.

Tuleva on juba esitanud realistlikud, kiiresti rakendatavad ettepanekud, mille ellu viimine aitaks muuta Eesti pensionisüsteemi inimeste jaoks soodsamaks ja arusaadavamaks. Mida rohkem on Tuleval liikmeid, seda tõsisemalt arvestavad otsustajad meie ettepanekuid – kui tahad meie kõigi tulevikku paremaks teha, tule ka kampa!

Arendus peab lähtuma kasutajate, mitte müüjate mugavusest

Rahandusministeerium on alustamas pensioni II samba olukorra analüüsi. Oleme märganud, et senises töös on riik teinud koostööd peamiselt pankade, fondivalitsejate ja kindlustusseltside esindajatega. Süsteemi kasutajaid – inimesi ennast, pole seni kaasatud. Ka inimeste tegelikke probleeme on uuritud minimaalselt.

See peab muutuma! Kõigepealt tuleb välja selgitada valusaimad probleemid, mis takistavad inimestel tegemast selliseid valikuid, mis võimaldaksid nende pensionivaral kõige paremini kasvada. Oleme ka rahandusministeeriumile oma arvamuses öelnud, et analüüs peaks keskenduma eelkõige just sellele küsimusele.

Tuletasime oma arvamuses meelde, et Eesti pensionisüsteemi II sammas peab kasvatama inimeste pensionisääste võimalikult tulusalt ja võimalikult madalate kuludega. Ükski teine huvi ei tohi olla sellest eesmärgist eespool – ei pankade ja kindlustusseltside kasum ega isegi ettevõtjate soov saada lisainvesteeringuid.

Riik ei tohi tegeleda finantssektori huvidest lähtuva süsteemi peenhäälestusega. Muutused peavad lahendama probleeme, mis täna takistavad süsteemi keerukuse, kehva tootluse ja kõrgete kulude tõttu inimeste pensionivara kasvu. Selleks tuleb kõigepealt inimeste endiga töötades välja selgitada, mis on lisaks kõrgetele kuludele kõige suuremad takistused. Seejärel tuleb luua tööriistad, mis võimaldavad igal inimesel maksimeerida oma pensionivara tootlust, hoides riskid mõistlikul tasemel ja kulud madalal.

* Viisime küsitluse läbi Tulevafacebook-i seinal ning rahatarkuse arendamisest huvitatud inimesi ühendavas Finantsvabaduse facebook-i grupis. See pole ilmselgelt teaduslik uuring. Aga arvestades, et varem ei ole meie teada inimestelt endilt nende arvamust pensionisüsteemi läbipaistvuse kohta keegi küsinud, tasuks tulemustele siiski tähelepanu pöörata.

Kommentaar

Finantsnõustajaja ja

Tuleva liige Kristo Sepp:

“Minu hinnangul on me praegune süsteem raskesti hoomatav, sest olgugi, et infot ja juttu pensionide teemal on kõvasti, siis lõpuks Maali tänavalt ei jaga ikkagi ei ööd ega mütsi…

Probleem on selles, et kogu arutelu ja diskussioon on algusaastatest peale viidud tasemele, kus iga koer kergitab oma saba ning inimestele müüakse ideed, et sa pead valima õige fondi, mis suudab valida õiged instrumendid, siseneda ja väljuda turult õigeaegselt, ning samal ajal ka arvestatavalt panustada Eesti majandusse 🙂

See kõik on tore, aga kõige selle tulemusena lööb tavaline inimene lõpuks käega, valib suvalise fondi ja edaspidi püüab vältida antud teemat igal võimalikul viisil kuna isegi pankade palju kirutud müügimehed ei saa asjadest täpselt aru.

Inimesel peaks olema võimalik valida lihtsalt üks madalate kuludega 100% maailma aktsiatesse investeeriv fond, kus siis istuda enamuse oma aktiivsest tööelust kuni on jäänud näiteks 10 aastat pensionini. Seejärel võiks süsteem ise automaatselt saata talle meeldetuletuse oma asjad üle vaadata, et hakata saabuvaks pensioniks valmistuma. Jääks ära see pidev sõelumine ühest fondist teise ja keskendumine ebaolulisele. Pensionifondide peamine mõte on lihtne, arusaadav ja süstemaatiline igakuine säästmine, mis juba oma olemuselt kaotab vajaduse eraldi spetsiifilisi instrumente valida, ning selle säästu stabiilne ajas ja hinnas hajutatult turule paigutamine läbi madalate kuludega investeerimistoodete.”

Tule tööle!

Tuleva on ühistuline varahaldusettevõte. Juba esimesel tegevusaastal raputasime pensioniturgu: käivitasime Eesti soodsaimad pensionifondid, aitasime teha seadusi inimestele paremaks ja sundisime isegi panku oma teenustasusid veidi langetama.

Meil pole eemalseisvaid omanikke. Kõik, mida teeme, on Tuleva liikmete ja laiemalt kõigi Eesti inimeste jaoks, kes oma tuleviku jaoks regulaarselt säästes raha koguvad. Otsime kontroller-riskispetsialisti, kes koos meiega tagaks, et arvepidamine meie inimeste vara üle oleks parimas korras, et suudaksime varakult märgata võimalusi ja maandada riske. Sellist inimest, kes ei tõstaks lihtsalt numbreid ühest veerust teise, vaid looks efektiivse finants- ja juhtimisarvestuse süsteemi, mis püsiks kaasas meie kiire kasvuga.

Kas sa oskad raamatupidajana kokku panna aastaaruande? Oled analüütilise mõtlemisega, pedantselt täpne ja julged ka kolleegidelt nõuda, et me maja korras hoiaksime?

Tule siis aita Tulevat ehitada. Sinust saab meie pisikese tiimi võtmeliige. Kui eelistad käia pangas etteantud rada, pole see sinu jaoks. See töö sobib sulle, kui tahad rääkida kaasa strateegias ja panna käe külge seal, kus vaja. See on just sinu jaoks, kui tahad ise kujundada oma töökeskkonna ja tunda, et sinu tööst on kasu tuhandetele inimestele.

Sinu vastutusvaldkonnad:

Raamatupidamine. Hoolitsed selle eest, et meie aruanded valmiksid õigeaegselt ja oleksid arusaadavad ja kasulikud Tuleva tiimile, liikmetele ja finantsinspektsioonile. Vajadusel outsource’id ning meie IT-arendajate abiga automatiseerid tegevusi.

Tuleva liikmete registri pidamine ja arendus. Täna kasutame selleks Tuleva oma andmebaasi ning vajadusel Excelit ja Mailchimp-i.

Fondivalitseja vastavuskontroll ja riskihaldus. Toetad Tuleva Fondid AS juhatust riskihalduse korraldamisel. Tagad, et finantsinspektsioonile oleks raportid õigeaegselt esitatud ja aitad vajadusel vastata järelepärimistele. Hoolitsed selle eest, et täidaksime riskijuhtimise reegleid ja aitad parandada puudujääke.

Juhtimisarvestus. Kogud, analüüsid ja jagad tiimiga andmeid, mis aitavad meil tunda tänaseid ja homseid liikmeid ja kliente, märgata trende ning seeläbi Tulevat paremaks teha.

Töö- ja teenuslepingud. Hoiad korras lepingud Tuleva töötajate, töövõtulepinguga panustajate ning teenusepakkujatega.

Ära karda, sa pole üksi. Me ei oota sinult üleinimlikke võimeid ega suuri kogemusi kõiges. Pigem oskust seada prioriteete ja valmisolekut pidevalt koos kolleegidega õppida, kuidas saaksime luua oma liikmetele kõige rohkem väärtust, hoides kulud kontrolli all.

Vajalikud oskused ja omadused:

Oled kogemustega raamatupidaja;

oskad väga hästi eesti ja inglise keelt;

valdad Excel-it ning oled valmis õppima kasutama muid andmeanalüüsi tööriistu;

oled järjepidev, vastutustundlik ja nõudlik enda ning teiste suhtes;

jagad Tuleva väärtusi ja eesmärke.

Mida me pakume?

Bruto-põhipalka alates €1500 + töö tulemustest sõltuvat boonust preemiana või sissemaksena Tuleva liikmekapitali;

võimalust töötada koos Tuleva tegevjuhtide ja asutajatega, osaleda innovatiivse finantsettevõtte ülesehitamises ning areneda kiiresti koos meiega;

mõnusat töökeskkonda meie Telliskivi valgusküllases kontoris;

sulle vajalikke ja huvitavaid koolitusi.

Töö on täiskohaga Tuleva kontoris Tallinnas. Arvestame sinu eelistustega ka – näiteks kui tahad päeval trennis käia või mõnikord distantsilt töötada.

Kuidas kandideerida?

Kandideerimiseks lae üles cv ja kaaskiri ning vasta paarile küsimusele siin.

Tähtaeg: esmaspäeva, 8. mai hommikul kl 10:00!

Intervjuud: esimene voor 10.-11. mail, teine voor 15. maiga algaval nädalal.

Kuidas tuua II sammas Tulevasse?

Pensionifondi vahetamine ei maksa sulle midagi – Tuleva pensionifondis maksad kolm korda vähem valitsemistasu kui teistes fondides keskmiselt. Meie investeerimisreeglid on sellised, mille järgimine on seni maailmas inimeste raha kõige rohkem kasvatanud. Ja meie fondivalitseja kuulub Tuleva liikmetele – nemad on ise pensionikogujad nagu sinagi. Nemad jälgivad, et hoiaksime kulud madalal ja tegutseksime ikka pensionikoguja huvides. (Siin saad meie fondide kohta lähemalt lugeda.)

Sa ei pea olema Tuleva liige, et meiega koos pensioni koguda – too lihtsalt II sammas vanast fondist Tuleva fondi ja korras. Selle eest ei võta me sinult mingit tasu. Kui tahad ka oma fondivalitseja omanikuks saada, võid alati hiljem liikmeks astuda.

Kas Tuleva on fondivalitsejana sama turvaline kui panga pensionifondid?

Jah. Meie üle valvab Finantsinspektsioon, kes enne tegevusloa andmist kontrollis, et Tulevas oleks kõik fondide valitsemiseks korras. Aga mis siis, kui peaks juhtuma midagi ennenägematult halba, mis viib Tuleva pankrotti? Sel juhul võtab vastavalt seadusele Tuleva fondide valitsemise üle meie depoopank Swedbank koostöös Finantsinspektsiooniga. Pensionifondides olevat raha ei saa mitte keegi kunagi kasutada näiteks fondivalitseja võlgade katteks või pankrotivaraks. Samuti ei ole isegi tehniliselt võimalik, et näiteks keegi Tuleva töötaja pensionifondis oleva raha “ära varastaks”: fondi vara on depoopanga arvel, mitte Tuleva arvel.

Sinu raha on Tulevas täpselt sama kindlalt kaitstud kui suures Skandinaavia pangaski. Lihtsalt Tulevas maksad mitu korda vähem teenustasu. Siin on juhend, kuidas tuua pension Tulevasse:

Juhend

Et sa internetipankades ära ei eksiks, tegime sulle juhendi II samba üle toomiseks meie ühistesse Tuleva pensionifondidesse. Kui sa oled Swedbanki, LHV või SEB-i internetipanga klient, saad fondi vahetada sealsamas internetipangas – sõltumata sellest, millises fondis su pensionivara praegu on.

Internetipangas saad II samba Tulevasse üle tuua tasuta. Pensionikeskus võtab sult 65 senti pensionifondi valikuavalduse ja €1.50 osakute vahetusavalduse eest.

Vali, millist kanalit tahad II samba ületoomiseks kasutada:

Olles SEB panga klient, siis sinu jaoks käib Tuleva fondidesse pensionivara üle toomine nii:

Logi sisse

Vali ülevalt menüüst Kogumine/Pension

Klõpsa sealsamas valikule “Pensioni II sammas”

Vali musta värvi nupp “Pensionifondi valiku ja vahetamise avaldus”

Tee linnuke valikul “Suunan sissemaksed uude pensionifondi”

Tee linnuke valikul “Vahetan pensionifondi osakud”

Vali Tuleva fond, kuhu soovid suunata tulevased sissemaksed

Vali Tuleva fond, kuhu soovid üle kanda olemasolevad osakud (*kui soovid tuua üle kogu kogunenud vara märgi osakaaluks “100”, *osakute vahetus toimub rahalise väärtuse põhjal)

Olles Swedbanki klient, siis sinu jaoks käib Tuleva fondidesse pensionivara üle toomine nii:

Logi sisse

Vali vasakul menüüs “Investeerimine, säästmine, pension”

Klõpsa sealsamas vasakul alamjaotuses PENSION valikule “Teine sammas”

Klõpsa lehe keskel valikule “Valin pensionifondi”

Vali Tuleva fond, kuhu soovid tulevased sissemaksed suunata*

Vali Tuleva fond, kuhu soovid üle kanda olemasolevad osakud* (kui soovid tuua kogu kogunenud pensionivara Tulevasse pead kastikesse kirjutama numbri 100,*osakute vahetus toimub rahalise väärtuse põhjal))

Jälgi, et vastavate valikute ees olevad kastikesed oleks linnukesega märgitud.

Klõpsa oranzhil nupul “Valin”

Kinnita linnukesega, et nõustud valitud pensionifondi tingimustega

Pensionikeskuse kodulehel saad pensionivara üle tuua nii:

Logi sisse

Vali vasakul menüüs “Minu avaldused”

Tee alamvalik “Valikuavaldus”

Vali, millisesse Tuleva fondi soovid oma edasiseid makseid suunata.

Kontrolli üle kõik vajalik info, ning tasu avalduse eest pangalingi abil (0,65 eurot)

Tee alamvalik “Osakute vahetamise avaldus”

Vali, millisesse Tuleva fondi soovid oma kogunenud pensionivara üle tuua (*osakute vahetus toimub rahalise väärtuse põhjal)

Kontrolli üle kõik vajalik info, ning tasu avalduse eest pangalingi abi (1,5 eurot)

Kui sul tekib veel küsimusi, oleme olemas. Kirjuta [email protected] või helista 644 5100.

Tutvu meie fondide tingimustega siin, loe ka Tõnu selgitavat artiklit ja küsi vajadusel asjatundjalt nõu.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.