Oma 50-nda sünnipäeva puhul kirjutasin sellest, mida peaks silmas pidama investeerimisel kui oled saanud minuvanuseks. Oma kogemuse ja statistika põhjal arvan, et 50-aastasel on pensionini veel palju aega ja tugev tervis. Seepärast tasub oma pensionifondi valik üle vaadata, et sinu kapital ei jääks vedelema kõrge tasuga liiga konservatiivsesse fondi. Aga kui palju peaksid iga kuu kõrvale panema selleks, et tulevikule ilma suuremate ärevushoogudeta mõelda võiksid?

Kindlasti oled mõnikord proovinud sisestada oma andmeid mõnda kalkulaatorisse, mis püüab sulle ennustada kui suurt pensioni sa tulevikus saama hakkad. Kui sinu kogemus sarnaneb minu omale siis võis juhtuda kaks asja. Variant A: sa panid kalkulaatori kinni, sest see hakkas sinult küsima küsimusi “netoasendusmäära” või “kogutud ühendosakute” kohta, millele sa ei osanud vastata. Variant B: kalkulaator pakkus välja, et soovitud pensioni saamiseks peaksid säästma 100% palgast kuus ja sa panid ka kalkulaatori kinni.

Ma olen tänaseks nii enda kui mitme sõbraga selle arvutuse läbi käinud ja ma ei arva, et see nii keeruline peaks olema. Peamine trikk on küsida selliseid küsimusi, millele on võimalik vastata.

Ära küsi, kui palju pensioni ma saada sooviks, vaid kui palju ma täna kulutan

Ma soovin igasuguseid asju. Mõnikord mängin peas ettekujutusega endast kui pensionieas eriti frugaalsest inimestest, kes kunagi väljas söömas ei käi ja raha ei kuluta. Mõnikord täidavad ettekujutuse hirmud ja mõtlen hooldajatest, abilistest ja kallitest puusaoperatsioonidest, mis kõik oma taskust tuleb kinni maksta.

Pildil on autori ettekujutus madala kuluga maamajast.

Seepärast on mõttetu küsida, kui suurt sissetulekut ma sooviksin pensionieas saada. Sellele küsimusele pole võimalik vastust leida. Küsi parem: kui palju sa täna kulutad? 50-selt on sinu kulud tõenäoliselt stabiliseerunud ja ei ole head põhjust arvata, et need oluliselt muutuksid ka siis kui oled 70.

Loe sisse kõik kulud, mis kontolt maha lähevad: kodulaenu tagasimakse, lapsehoidja või lapsehoiu kulud, uus jalgratas. Need kulud ei kao kuhugi – võibolla sinu kodulaenu tagasimakse asendub lapse koduostu sissemaksega ning lapsehoiu kulu lapse õppelaenu tagasimaksega. Lapsehoidja asemel tuleb maksta oma isa või ema hooldaja eest.

Meie kalkulaator aitab sul välja arvutada, kui suurt sissetulekut sinu finantsvara võiks tulevikus pakkuda

Kui teed selle harjutuse läbi (soovitavalt koos elukaaslasega), siis saad mõtlema hakata, mida sa pead täna tegema selleks, et suudaksid oma kulud kinni maksta ka siis kui tööl enam ei käi.

Unusta inflatsioon ja maksud

Ma kuulen tihti allaandvat ohet, et “jah, täna kulub meil 3000 eurot kuus, aga kahekümne aasta pärast on ju hinnad kasvanud ja siis läheb kaks korda rohkem.” Mul on sulle hea uudis: sa ei pea inflatsiooni pärast muretsema. Sul kulub tänases rahas täpselt sama palju kui sul kulub täna. Sul tuleb ainult hoolitseda, et sul tulevikus ka seda “tänast raha” oleks.

Pea silmas paari olulist asja:

Sinu esimene sammas ehk riiklik pension on inflatsiooniga juba indekseeritud. Kui hinnad ja palgad kerkivad, kerkib ka pension. Seepärast ära alahinda oma tulevast riiklikku pensioni – inflatsiooniga kasvav tänane 500-600 eurot kuus on väga väärt vara. Kui oled vahepeal välismaal töötanud, uuri ka välja, kas seal väljateenitud aastad Eestisse ülekantavad on.

Sinu finantskapital võiks samuti inflatsiooniga sammu pidada kui see on paigutatud tootlikesse varadesse: aktsiatesse, kinnisvarasse. See ei ole garanteeritud, aga ajalooliselt on aktsiad pakkunud positiivset reaaltootlust ehk nende pikaajaline tootlus on ületanud inflatsiooni. (1)

Kui sa oled ise või sinu fond on paigutanud suure osa vara pangadeposiiti või madala tootlusega võlakirjadesse või hoopis kullakangidesse, siis ei ole sul head põhjust loota, et vara kasv inflatsiooniga sammu peab. Kui fondi tasud on kõrged, on jälle kaheldav, kas sulle ülejääv tootlus inflatsiooni katab. Seepärast ma soovitasingi esimeses osas vara vanast pangafondist ära tuua. Pole üllatav, et viimase viie aasta jooksul on pensionifondidest vaid maksimaalselt aktsiatesse paigutavad indeksifondid tootlusega inflatsiooni edestanud, samal ajal kui kõik teised fondid on inflatsioonile alla jäänud. (2)

Unusta ära ka maksud. Keskmine pension ja regulaarsed väljamaksed pensionifondist on tulumaksuvabad. Sul on palju võimalusi pensionieas oma tulumaksu vähendamiseks või üldse nullimiseks. Maksud võivad muutuda, aga tänaseks arvutuseks on piisav, kui eeldame, et tulumaks on null.

Asume arvutama

Eeldused läbi mõeldud, nüüd jääb üle ainult kokku arvutada, mis vahenditest sa oma igakuised kulud pensionieas kinni maksad. Enamikul meist on selleks kaks peamist allikat: riiklik pension ja regulaarne väljamakse kogunenud finantskapitalilt.

Oma riikliku pensioni suuruse arvutamiseks logi sisse siin ja liigu edasi Minu andmed > Toetus ja pensionid > Pensionikalkulaator. See ei ole maailma kõige kasutajasõbralikum kalkulaator, aga saab hakkama. Ainus asi – see kalkulaator ütleb sulle mitu eurot kuus sul tänaseks riiklikku pensioni välja teenitud on. Ma soovitan mitte aega raisata sellele, et väga täpselt ennustada, kui palju sa veel juurde teenid enne kui pensioniiga kätte jõuab. Liida lihtsalt arvutatud pensionile iga aasta ees, mis sind pensionieast lahutab, 7,7 eurot ja oled saanud piisvalt täpse tulemuse.

Oluline on teada, et kalkulaator ütleb sulle sinu riikliku pensioni tänases rahas. (3)

Kapitali panus

Sa avastad suure tõenäosusega, et tulevane riiklik pensioni ei kata sinu ja abikaasa tänaseid kulutusi. See ei tohiks olla uudis. Kuna sa loed seda blogiposti, siis tõenäoliselt oled sa juba mõelnud ja kogunud ka kapitali selleks, et oma tuleviku kulusid katta. Loe nüüd kokku, kui palju sul finantskapitali kogunenud on ja kui palju sa täna iga kuu säästad.

Siin on sulle paar soovitust enesepettuse vältimiseks:

Loe finantskapitali hulka ainult tootlikult investeeritud finantsvarad. Need on varad, mis ei nõua sinult regulaarset tööd tulu teenimiseks ning mida sa päriselt saad ka ära müüa. Mõned varad ei kuulu siia hulka:

sinu meelerahufond;

sinu kodu ja suvemaja;

vanaisa pärandatud talumaja;

osalus enda ettevõttes, milles sa veel ei ole osalust müünud või kus sul pole pakkumist laual osaluse müügiks;

optsioonid ettevõttes, kus ei sina ega sinu vanad kolleegid ei ole veel osalust müüa saanud;

üürikinnisvara (mul on selle arvesse võtmiseks teine ettepanek).

See ei tähenda, et ülalloetletud varad pole midagi väärt. Muidugi on. Lihtsalt nende peale ei saa sarnasel viisil loota nagu hästi hajutatud ja tootlikult investeeritud finantsvara peale.

Sisesta numbrid siia ja kalkulaator arvutab, kui suurt sissetulekut tänases rahas sinu finantsvara ja säästumäär võiks tulevikus pakkuda (4):

Kokku koguneb:

- €

tänases rahas

Igakuine väljamakse:

- €

tänases rahas

Ikka jääb puudu?

Tõenäoselt avastasid sa riikliku pensioni ning finantsvara oodatava väljamakse kokkuliitmise järel, et see ei kata sinu pere tänaseid kulusid. Mida saad teha selle lõhe katmiseks?

1. Tõsta säästumäära kui see on võimalik.

50selt ei ole see enam liiga kerge. Pensioniiga ei ole enam nii kaugel, et liitintress kõik probleemid lahendaks. Aga võibolla oled sa siiski lihtsalt mõtlematusest jätnud oma kolmanda samba sissemakse maksimeerimata ja raha on siis tühja-tähja peale ära kulunud. Nüüd on aeg see korda teha.

2. Vaata üle oma muud varad ja mõtle, kuidas sa saad nad enda tuleviku kulude katteks tööle panna.

Kas sinu vana poissmehepõlve korter on välja üüritud nii, et saad tema tulule loota ka 20 aasta pärast? Kas vanaisa pärandatud suvila on tegelikult välja üüritav või müüdav? Kas 5% osalus kunagi asutatud ettevõttes on reaalselt müüdav? Kas Inglismaal töötatud ajal väljateenitud pensionikonto on tegelikult sinu käsutuses ja sa tead, kuhu ja milliste kuludega see on investeeritud?

Sa ei pea kohe hakkama osalusi või perekonna reliikviaid müüma. Lihtsalt tee kontroll ja võibolla avastad, et tõepoolest võid oma üürikorteri tänasest tulust rahulikult 70-80% eeldada ka pensioniea sissetulekuks kuna teed regulaarselt parendusi ja leping on pikaajaline.

3. Mõtle oma oskustele ja tee plaani kuidas ka pensionieas edasi töötada.

Siin ei tasu jällegi ennast petta. On väga tõenäoline, et oma tänast tööd sa 70-selt enam teha ei saa isegi kui sa ise väga tahad. Sinu tööandja ei pruugi seda enam tahta või sinu tervis ei pruugi seda võimaldada. Seepärast ei ole realistlik plaan: noh, teen siis sama tööd veel 5 aastat pärast pensioniea saabumist.

Samas on väga palju töid, mida 70- või isegi 80-aastasena teha saab. Õpetamine, nõukogudes ja nõukodades istumine. Need rollid ei saja iseenesest sulle lauale kui 65 täis. Asu proovima juba täna. Siis on parem šanss, et 10-15 aasta pärast oled sobiva rolli endale leidnud.

…

50 on hea vanus. Paljud asjad on selgemad kui varem ja ärevus tuleviku ees saab asenduda teadmisega oma vōimetest ja plaaniga neid ära kasutada.

Aga kuidas riskidega on? Kas peaksid tasahaaval oma investeeringuid riskivabadesse fondidesse või deposiiti suunama? Sellest kirjutan kolmandas osas.

(1) Mina kasutan oma arvutustes 2% aastas reaaltootluse määra. Ajalooliselt on maailma aktsiaturud pakkunud lausa 5% aastas reaaltootlust. On mitu head põhjust eeldada, et tulevik ei pruugi nii helde enam olla. Seepärast kasutamegi nii nagu John Bogle om viimases raamatus, 2%. Tegelikkuses see ei saa olema 2% – selles olen ma ka täiesti kindel. Aga paremat ennustust mul pole. Nagu ka eelmises osas, turgude ajaloolised andmed on kõik Dimson, Marsh, Staunton andmebaasist.

(2) Pensionifondide viimase viie aasta tootlused on pensionikeskuse andmetel 30.06.2023 seisuga, Eesti inflatsiooni andmed Eurostatist. Sa saad oma II ja III samba tootlust inflatsiooniga võrrelda Tuleva veebilehel sisse logides (vali “maailmaturg” asemel “inflatsioon”). Maailma aktsiate, võlakirjade ja kullakangide ajaloolised tootlused on nagu ülal, Dimson, Marsh, Staunton andmebaasist.

(3) Ma eeldan, et sa oled II sambaga liitunud ja kogud siin edasi.

(4) Meie lihtne kalkulaator arvutab sinu kogunenud finantsvara tulevikuväärtuse tänases rahas juhul kui jätkad kuni pensionieani oma igakuiseid sissemakseid ja tootlusmäär pärast inflatsiooni mahaarvamist on 2%. Seejärel eeldab kalkulaator, et kasutad oma finantskapitali igakuisteks väljamakseteks 20 aasta jooksul (ehk võtad kogunenud rahast välja 5% igal aastal).

Sa saad valida ka madalama tootlusmäära, et näha, mis mõju avaldab see, kui sinu vara tootlusmäär jääb inflatsioonile alla (ehk reaaltootlusmäär on 0% või lausa -2% aastas).

Kuidas investeerida, kui oled saanud 50? I osa

Ma tähistasin just oma 50. sünnipäeva. Läbisin sõpradega mõned sajad kilomeetrid rattal ja käisin lastega matkamas. See on sobiv hetk oma investeerimisportfell üle vaadata. Erinevalt üldlevinud eelarvamustest on 50-sed pensionieast veel kaugel ja parema tervise juures kui kunagi varem.

Millest lähtuda investeerimisportfelli koostamisel kui oled 50? Ma eeldan, et sa liitusid teise sambaga esimesel võimalusel paarkümmend aastat tagasi ja teed ka enam-vähem regulaarseid sissemakseid kolmandasse sambasse nagu enamus meievanuseid. Mida siis parandada saab?

Alustame kõige lihtsamast. Kui sa kogud täna Swedbank 70-79 (endine K3) või SEB Pensionifondis 55+, siis sissejuhatuseks soovitan nendest fondidest ära kolida. Need fondid ei sobi sulle pikaajaliseks kogumiseks.

Räägin lähemalt, miks ma nii arvan.

Pensionini on veel kõvasti aega

20-30 aastasele võib tunduda, et 50-sed on pensioni lävel. Võin nüüd omast käest öelda, et siit vaadates see nii enam ei tundu. Ma olen pensionieast oma mõtetes sama kaugel kui varem. Sellel on mitu head põhjust.

Pildil olen lastega metsas jalutuskäigul.

Väga suure tõenäosusega on sul vähemalt üks laps, kes pole veel 10-seks saanud. Ligi kolmandik lapsi Eestis sünnib peresse, kus vähemalt üks vanematest on üle 40 aasta vana. Minu lapsed on sellest nooremad ja ma olen kindel, et enne kui nemad kindlalt ülikoolist väljas ei ole, pole mul mingit põhjust töötamisest loobumisele mõelda.

Järjest kasvav osa üle 50-aastastest on hullult heas vormis. Kui mu isa jõudis M50 vanuseklassi, oli Tartu Maratoni esisajas vaid paar selle vanuseklassi esindajat. Selle aasta Tartu Maratoni esisajast moodustasid üle 50-sed juba viiendiku. Oma sõprade pealt vaatan, et konkurents läheb vanusega aina tihedamaks.

(Finants-) imesid enam ei juhtu

Teine oluline muutus võrreldes varasemaga on see, et nüüd enam (finants-)imedele loota pole mõtet. Vanatädilt suurt pärandust ei tulnud ja oma loodud idufirmat pole ka Google ära ostnud. Isegi minusugusele optimistile on selge, et pensioniks vajalik kapital tuleb nüüd lihtsalt regulaarse säästmisega ise kokku koguda. Ja väga tõenäoliselt on igavad pensionifondid see koht, kus sinu peamine finantskapital on tänaseks kogunenud.

Veerandil üle 50-aastastest on pensionikontole kogunenud juba üle 30 000 euro

Hea uudis on see, et nüüd on plaanida lihtsam. Sul on üsna hea ettekujutus, kus sa elada tahad ja mis su vajadused on. Iga uus auto ei pane sind liisingulimiite suurendama. Iga uus lennupakkumine ei aja kohe reisile. Sa tead, kui palju su oskused ja töövõime tööturul väärt on. Ettenägematuid või spontaanseid kulusid on vähem ja sul on siin-seal väikesed puhvrid nende katteks.

Sa oled finantsiliselt oluliselt stabiilsemas seisus kui varem. See kõlab mõneti intuitsiooni vastaselt, aga paljud 50-sed on võimelised investeeringutega rohkem riski võtma kui nooremad. Seepärast ei ole enamikule meist mõistlik vahetada vara konservatiivsesse fondi. Liiga vara. Rootsi riik näiteks soovitab oma kogujatel veel 65-seltki enamus varast aktsiates hoida.(2)

Kaks abimeest – säästumäär ja tootlus

Ma olen viimase paari aasta jooksul mitmel endavanusel sõbral aidanud prognoosida, kui palju neil kapitali on vaja selleks ajaks kui nad töötamise lõpetada plaanivad ja kui palju selle saavutamiseks säästma peab (1).

Sõpru tabab tavaliselt plaanimise käigus kaks üllatust. Esiteks, vaja oleks kõvasti rohkem kapitali kui neil parajasti on ja teiseks, selleni jõudmiseks vajalik säästumäär on täiesti tehtav. Kuidas nii?

50-ndaks eluaastaks on lõpuks ka sulle appi jõudmas liitlane tootlus. Veerandil üle 50-aastastest on teise ja kolmandasse sambasse kogunenud juba üle 30 000 euro. Viimased viis aastat näiteks on indeksfondides kogujatele lisanud igale eurole 40%. Teisisõnu, kui sul oleks olnud viis aastat tagasi 30 000 eurot kogutud, oleks tootlus tänaseks sellele lisanud 12 000 eurot. (3)

Järjest enam üle 50-seid inimesi jõuab punkti, kus tootlus lisab tihti varale rohkem kui ise sisse maksta jõuad. Igal aastal ei lisa – tootlus kõigub ju üles-alla. Aga kindlasti ei lisa ta suurt midagi kui oled selle väärt abimehe vale fondiga eemale peletanud.

Vanad pensionifondid ei sobi sulle

Swedbank soovitab mul koguda Swedbank pensionifond 1970-79 sündinutele fondis (varem kandis see nime K3 ja seejärel K60). Suure osa SEB teise samba klientide vara on nende SEB 55+ pensionifondis. Tõenäoliselt on nendes kahes fondis enamus üle 50-aastaste eesti inimeste vara. Sellest on väga kahju, sest need fondid ei sobi sulle kogumiseks. (4)

Kui sa oleksid viis aastat tagasi nendes fondides oma 30 000 eurot hoidnud, oleks tootlus sellele lisanud 12 000 euro asemel alla 5 000 euro. (3) See ei ole kuidagi viimase viie aasta õnnetu kokkusattumus. Kogu oma 20-aastase eksisteerimise jooksul on need kaks fondi järjekindlalt jäänud tootlusega mäekõrguselt alla nii maailmaturule kui Eesti inflatsioonile, hävitades niimoodi inimeste kogutud vara väärtust.

Kõrge tasu kehva varade valiku eest

Mida need fondid siis valesti teevad? Kaks asja.

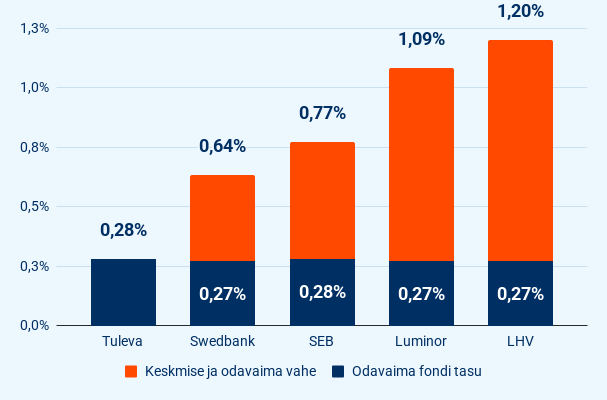

Esiteks nad võtavad liiga kõrgeid tasusid. Swedbank 70-79 tasud on 2,5 korda kõrgemad nende enda pakutud madalaima tasuga pensionifondist. SEB Progressiivse tasud on kolm korda kõrgemad nende enda madalaima tasuga fondist. Hoolimata madalate tasude reklaamist ei ole Swedbank ja SEB oma suurima fondi tasusid kordagi alandanud muidu kui seadus pole neid selleks sundinud. (5)

Graafikul on teise ja kolmanda samba pensionifondide valitsejate fondide mahuga kaalutud keskmised jooksvad tasud võrrelduna nende odavaima fondi jooksvate tasudega seisuga 19.03.2026. Allikas: Pensionikeskus.

Teiseks hoiavad nad fondi vara nii nagu on mugavam fondivalitsejale mitte parim minu kirjeldatud 50-aastasele kogujale. Kogujale on parim maksimaalne tootlus. Fondivalitsejale on parim selline vara, mille hind ei kõigu. Siis pole karta, et konkurendid su kliendid üle löövad. Nii on Swedbank ja SEB loonud järjest uusi pensionifonde, mille tasud ja varade koosseis annavad eeldused paremale tulemusele, selle asemel, et esimese asjana oma suurimate fondide tasud ja investeerimisstrateegia kogujale sobivaks teha.(6)

…

Warren Buffett on öelnud, et investeerimisel piisab eduks sellest kui teed 1-2 asja õigesti eeldusel, et sa väga suuri vigu ei tee. Kirjeldasin siin üht levinud viga, mida 50-aastane inimene saab oma investeerimisel teha jättes oma peamise vara vedelema kõrgete tasudega kehva pensionifondi.

Järgmises osas räägin, mis on see üks asi mida sa õigesti teha saad ehk kuidas lihtsate vahenditega hinnata, kui palju sul tulevikuks kapitali koguda on vaja ja kui palju selleks säästma peab. Kolmandas osas räägin, kas ja millal peaksid kaaluma osa vara aktsiatest vähem kõikuvasse fondi viimist ja kuidas seda teha.

(1) Selleks ei ole muideks isegi Exceli tabelit vaja teha – ma olen saanud nii enda kui sõprade arvutuse salvrätiku tagakülje ja telefoni abil tehtud. Aga ma kirjutan sellest järgmises osas.

(3) Pensionikeskuse andmed perioodil 21.08.2018 – 21.08.2023, indeksifondina kasutasin Tuleva Maailma Aktsiate Pensionifondi osaku hinda. Möödaniku tootlus ei anna mingit garantiid, et järgmise viie aasta jooksul tulemus sarnane tuleks.

(4) Soovituse sain 23.08.2023 Swedbanki internetipanka sisse logides ning pensionifondide varade mahu leidsin pensionikeskuse lehelt.

(5) Tasude info pensionikeskuse.ee lehelt 23.08.2023 seisuga.

(6) Pankade fondijuhid on tihti kasutanud õigustust, et just riigi regulatsioonid on nende fondidel takistanud head tootlust teenimast. Seadus piiras tõepoolest kuni 2009.a. lõpuni teise samba pensionifondide maksimaalset aktsiainvesteeringute osakaalu 50%-ni. Siis seadus muutus, aga Swedbank tegi muudatuse oma 1970-79 sündinute fondi tingimustes alles eelmisel aastal ja SEB ei ole oma Progressiivse fondi tingimusi siiani muutnud. Võimalik, et riik on fondivalitsejatel mingil muul moel takistanud tingimusi muutmast. Näiteks Finantsinspektsioon võib jätta fondi tingimuste muutmise kooskõlastamata. Ma ise seda versiooni eriti ei usu, aga võimatu see pole. Tulemus on ikka sama – kümned tuhanded inimesed koguvad fondides, mille investeerimisstrateegia ei ole nende jaoks parim.

Tuleva I poolaasta tegevusaruanne 2023

Kui sul on lugemiseks aega vaid 1 minut:

Maailma aktsiaturud ja Tuleva Maailma Aktsiate ning Tuleva III Samba Pensionifondi osakute hinnad on aasta algusest kasvanud 15%. Viie aastaga on Tuleva Maailma Aktsiate Pensionifondi osaku hind kasvanud keskmiselt 8,3% aastas (1).

Kogujate igakuised sissemaksed, uued liitujad ja turu kasv kergitasid Tuleva pensionifondide varade mahtu 155 miljoni euro võrra.

Tuleva fondidest lahkujate arv on jätkuvalt kordades madalam kui Eesti teise samba pensionifondidel keskmiselt.

Tuleva tiim kasvab ja me otsime uusi inimesi.

Maailma aktsiate hinnad on aasta algusest tublisti kasvanud

Meie vara pensionifondides kasvab käsikäes maailmaturu indeksiga. Selle aasta algusest on maailma aktsiate ning nendega koos meie Tuleva Maailma Aktsiate ning Tuleva III Samba Pensionifondi osaku hinnad kerkinud 15%.

Mõne kuu või paari aasta tootlus ei aita ennustada, kui palju kasvab meie vara Tuleva fondides pika aja vältel. Küll aga pakub maailma finantsturgude ajalugu seaduspärasusi, mida kinnitab ka Eesti pensionifondide statistika.

Kõrge tasuga fondid jäävad madala tasuga indeksifondidele pikas plaanis alla.

Graafikul on Tuleva Maailma Aktsiate Pensionifondi osaku hinna muutus võrrelduna maailmaturu võrdlusindeksi, Eesti pensionifondide keskmise (EPI) ja inflatsiooniga. Allikas: pensionikeskus ja MSCI, 31.07.2023 seisuga.

Viimase viie aastaga pole ükski Eesti aktiivselt juhitud pensionifond tootluses maailmaturgu ja indeksifonde edestanud. Eesti pole siin erand. Kogu maailmas jäävad kõrge tasuga fondid madala kuluga indeksifondidele alla. (2)

Hea tootlus tuleb kõikudes.

Me teame, et mineviku tootlus ei ütle midagi tuleviku tootluse kohta. Kui aktsiaturgude ajaloost üldse midagi kindlat järeldada võib, siis seda, et aktsiahinnad kõiguvad üles-alla. Varem või hiljem tuleb aeg, mil me näeme oma kontol mitu kuud või mitu aastat järjest süvenevat miinust. Miks me (ja mitte ainult meie, vaid ka näiteks Rootsi riik) arvame, et aktsiafond sobib inimese kõige olulisema finantsvara kogumiseks?

Viie aasta osakuhinna muutuse graafikul on lisaks Tuleva Maailma Aktsiate Pensionifondile kolm II samba fondi, mida pangad soovitavad minuvanusele (50-aastasele) inimesele. Allikas: Pensionikeskus (4).

Põhjus on lihtne: riskivaba tootlust ei ole olemas. Rootsi pensioniamet ütleb oma kodulehel lausa, et tootluse teenimise eelduseks on see, et vara hind kõigub. Maailma aktsiaturud on kogujate varandust kasvatanud viimase sajandi jooksul oluliselt rohkem kui võlakirjad, ületades inflatsiooni ja jõudes järele majanduskasvule. See ei ole garantii, et nii ka tulevikus on, aga see on parim teadmine, mis meil täna tuleviku kohta on (5).

Seepärast tähendab kogujale riski vähendamine enamasti väiksemat oodatavat tootlust. Paraku ei ole enamusel meist sissetulek nii kõrge, et ilma tootluse abita endale tulevikuks piisavalt kapitali koguda. Tuleb muidugi alati meeles pidada, et aktsiafondi ei tasu panna raha, mida sul juba lähiaastatel vaja läheb.

Võlakirjafondi osaku hind on viie aastaga langenud

Graafikul on Tuleva Maailma Võlakirjade Pensionifondi osaku hinna muutus võrrelduna maailma võlakirjaturu indeksi, Eesti konservatiivsete pensionifondide keskmise (EPI-10) ja inflatsiooniga. Allikas: pensionikeskus ja Bloomberg, 31.07.2023 seisuga.

Tuleva Maailma Võlakirjade Pensionifondi osaku hind on viie aastaga langenud keskmiselt 1,7% aastas ehk kokku 8,9%. Selle aasta algusest on osaku hind kerkinud 0,8%.

Võlakirjade hinnad on pöördvõrdelises seoses nende jooksva tootlusega. Viis aastat tagasi oli maailma investeerimisjärgu võlakirjade jooksev tootlus eurodes 0,8% aastas. Tänaseks on see näitaja tõusnud 3,5%ni. See on küll hea uudis nendele, kes täna võlakirju ostavad. Paraku viis aastat tagasi ostetud võlakirjade ja ka meie võlakirjafondi osaku väärtus on seetõttu tublisti kukkunud.

Tuleva Maailma Aktsiate Pensionifond on nüüd 100% aktsiates

Pärast märtsis tehtud viimast võlakirjade müüki on meie Tuleva Maailma Aktsiate Pensionifond 100% aktsiatesse investeeritud ja täpselt samasuguse portfelliga nagu Tuleva III Samba Pensionifond. Alates 2019. aasta teisest poolest lubab seadus teise samba fondidel 100% aktsiatesse investeerida. Varem oli piiriks 75%. Meie otsustasime 100% peale üle minna samm-sammult kolme aasta jooksul. Selle aasta alguseks oli meil võlakirju järgi jäänud ca 5% fondi mahust ja märtsis vahetasime ka need aktsiate vastu.

Tagantjärele tundub see justkui vale otsus: oleks vahetuse 2020. aasta jaanuaris ühekorraga ära teinud, oleks meie fondi osaku hind kolme aastaga ligi 4% rohkem tõusnud. Sellest on põhjustatud muideks ka tootluse erinevus meie fondi ja SEB indeksfondi vahel, kelle portfell on muidu meie omale väga sarnane.(3)

Kogumine on pikaajaline protsess, kus on palju ennustamatut. Hea rusikareegel otsustamisel on see, et tee muudatused järk-järgult, väikeste sammude kaupa. See ei ole teadus, aga nii vähendad riski, et kahetsedes otsust hiljem kiirustades muutma hakkad.

Varade maht ligineb 600 miljonile eurole

Indeksifondidega liitujate arv kasvab järjekindlalt. Juulis oli eriti hea kuu: lõppenud teine vahetusperiood lisas meie teise samba fondidesse 16 miljoni euro jagu uute liitujate vara. Ma olen üsna kindel, et aasta lõpuks jõuab Tuleva Maailma Aktsiate Pensionifond mahult turu kolme suurima hulka.

Koht fondi suuruse edetabelis pole eesmärk omaette. Aga me teame, et mida suurem on meie varade maht, seda parematel tingimustel saame me kõik Tulevas koguda. Erinevalt pankadest on meil kõik fondid väga madala tasuga ja tasud saavad seetõttu langeda ainult siis kui fondide maht kasvab.

Graafikul on meie teise ja kolmanda samba fondide maht koos ootel vahetustehingutega (assets under management ehk AUM) miljonites eurodes ning 12-kuu muutus protsendina varade mahust koos erakorraliste mõjudega (turg ja ühekordne teise samba maksete kompensatsioon) ning ilma nendeta. Ajaühikuks on teise samba vahetusperiood (VP).

Meie tegelik kasvumäär sõltub ka faktoritest, mis ei ole meie kontrolli all. Sel aastal lisas teise samba sissemaksete kompensatsioon ning turu kasv varade mahule kokku ligi 95 miljonit eurot. Lahkujad – nii need, kes viisid oma vara teise pensionifondi või võtsid hoopis raha teisest sambast välja – vähendasid varasid ligi 15 miljoni euro võrra.

Tuleva kasvu mootorid: tänaste kogujate sissemaksed ja uued kogujad teises sambas

Me tegime Tuleva selleks, et aidata järjest suuremal arvul inimestest väikeseid summasid regulaarselt kõrvale pannes endale tulevikuks kapitali koguda. Seepärast on väga oluline, et meie kasvu peamiseks mootoriks on tänaste kogujate järjest kasvavad igakuised sissemaksed.

Meie kogujad lisasid poole aastaga oma pensionikontodele üle 40 miljoni euro. Eriti vahva on see, et 50% nendest maksetest on kolmandasse sambasse, mis on aastaga kasvanud viiendiku võrra. Just kolmanda samba sissemaksed on need, kus inimesed saavad päriselt hüppe teha oma säästumääras.

Graafikul on Tuleva pensionifondide mahu muutus allikate kaupa. Ajaühikuks on teise samba vahetusperiood.

Teise samba kasv tuleb sihikindla tööga

Me teadsime samas juba Tulevat alustades, et Eesti inimeste kogunenud finantsvara on peamiselt teises sambas. See on meie missiooni täitmise baas: inimesed saavad Tulevast kõige enam kasu tänu sellele, et me aitame nad korralikult kolmandas sambas koguma. Selleks, et me seda jätkusuutlikult teha saaksime, on vaja, et inimesed oma teise samba meile tooks.

Meie turuosa teise samba varade mahust on alla 9% ja ei ole ühtegi head põhjust, miks see ei võiks olla kordades suurem. Aga Inimesed ei vaheta fondi iseenesest. Tasude mõju pikaajalisele tootlusele ei ole enamasti arusaadav isegi heade finantsteadmistega inimestele. Indeksifondides on täna alla 20% kogu teise samba mahust.

Graafikul on Tuleva teise samba fondide osakaal teise samba kogumahust ja investorite arvust. Allikas: Indrek Seppo pensionikeskuse andmetel.

Kuue aastaga oleme õppinud, et ei ole ühtegi võluvitsa (loe: graafikut, veebilehte või e-maili), mis äkki kogujate silmad avaks ja nad indeksifondidesse kolima paneks. Inimesi paneb liikuma sihikindel töö takistuste eemaldamisel: vähendame infomüra ja keerukust ja “müksed” sobivas kohas, kus inimesed on valmis teadlikku valikut tegema. Veel parem kui “mükse” annab sõber või eeskuju, kes ise aktiivse Tuleva kogukonna liikmena on asjad endale põhjalikult selgeks teinud.

Seda me oma tootearenduse, blogi, e-mailide, sotsiaalmeedia, klienditoe ja avalike esinemistega teemegi. Meie tiim oli alguses väga väike – kaks täiskohaga inimest ja mõned abilised. Sellepärast on meie kasv tulnud küll üliväikese kuluga, aga tulemus on olnud väga kõikuv: kui oli rohkem aega panustada, tuli ülihea tulemus, kui vähem, siis kehvem.

Graafikul on Tuleva teise samba fondidesse vahetustehingutega sisse tulnud raha vahetusperioodide kaupa. Ei sisalda välja vahetajate ja teisest sambast lahkujate välja viidud summasid.

Tänaseks on meil paika saamas päris kasvutiim, mida veavad Erko tootearenduse ja Sten operatsioonide poolel. Kasv on järjest vähem sõltuv minu tegevusest ja seega jätkusuutlikum. Ma usun, et suudame niimoodi meie kasvumäära püsivalt kõrgemale tasemele tõsta.

Jõuame oma eesmärgini siis, kui meie kogujad oma eesmärgi saavutavad

Me jõuame €2,5 miljardise varade mahuni siis, kui Tulevas kogub sihikindlalt 100 000 inimest. Sihikindlalt tähendab seda, et neil on teine ja kolmas sammas Tulevas ja nad panustavad kolmandasse sambasse maksimumi või vähemalt 10% sissetulekust. Sellise säästumääraga on inimesel hea võimalus endale pensionieaks piisav kapital koguda.

Graafikul on Tuleva kogujad vastavalt tootekasutusele. Sihikindlateks kogujateks loeme need, kelle II ja III sammas on Tulevas ning III samba sissemaksed on kas maksimaalsed (6000 eurot aastas) või vähemalt 10% teise samba laekumiste alusel arvestatud sissetulekust.

Täna kogub meil alles 3 346 inimest sihikindlalt – seda on veidi üle 5% kõigist inimestest, kellel täna on Tuleva pensionifondide osakuid ja see näitaja kasvab visalt. See näitab, et enamus kogujaid on veel väga kaugel “sihikindla” koguja säästumäärast. Kuidas me teame, millist progressi me oleme teinud teel meie kogujate aktiveerimisel?

On kaks asja, mida inimene saab kogumise sihikindlamaks tegemiseks teha:

Tuua oma teine sammas Tulevasse (või mõnda teise indeksifondi). Enamik inimesi kogub täna teist sammast kõrge tasuga pangafondis, kus nende pikaajaline tootlus jääb maailmaturule suure tõenäosusega kõvasti alla. (2) Ilma tootluseta paraku ei jõua inimene oma soovitud kogumiseesmärgini.

Aasta algusest on 1302 kolmanda samba kogujat toonud ka oma teise samba meile. Seda on veidi üle 6% võimalikust. Tundub, et peamine takistus teise samba ületoomisel on kõhklus, mis väljendub sõnumis “soovin munad erinevates korvides hoida”. Indeksifond pakub parima võimaliku hajutatuse, mida ei suurenda sellega kui raha mõnes muus fondis veel lisaks hoiad. Kuula kuidas meie nõukogu esimees ja investor Kristi Saare seda selgitab.

Graafikul on inimeste arv, kes vahetusperioodi alguses kogusid ainult Tuleva kolmandas sambas, aga tõid perioodi jooksul ka oma teise samba Tulevasse.

Teha makseid kolmandasse sambasse. Esimesel poolaastal tegi 25 766 inimest vähemalt ühe makse meie kolmanda samba fondi, kokku €20 miljoni väärtuses (kasv eelmise aasta sama ajaga võrreldes 20%).

Graafikul on Tuleva III samba sissemaksete maht miljonites eurodes vahetusperioodide kaupa ja kasvumäär.

Kõige kindlam viis kogumise eesmärk täis saada on seada üles püsimakse. Sa saad seda nüüd muideks otse meie lehel teha ja ei pea internetipangast õiget kohta otsima. Täna on püsimakse üles seadnud juba ligi 15 000 inimest. Ja kui võimalus tekib, suurenda püsimakset. Esimesel poolaastal tegi seda 13% püsimaksega kogujatest.

Uued kogujad

Suurem osa Eesti inimestest pole Tulevast veel kuulnudki või pole julgenud esimest sammu teha. Selle aasta jooksul on meiega liitunud 3 482 uut kogujat. Uute kogujate lisandumine sõltub palju sellest, kui oluline on pensionifondide teema avalikus debatis. Meie veebileht ja e-kirjad aitavad inimestel infomüras orienteeruda ning teadlik valik teha.

Pildil on uute kogujate arv, kes avasid meil II või III samba või mõlemad.

Kuidas jõuame uute inimesteni siis, kui avalikkus parajasti ei aruta pensionireformi? 80% meie uutest liitujatest teeb seda kellegi soovitusel. Kui see soovitus tuleb Kristi Saarelt, Indrek Seppolt või mõnelt teiselt finantsvaldkonna arvamusliidrilt, annab see meile kindlust, et oleme õigel teel.

Veelgi tihemini on soovitajaks sõber, kolleeg või sugulane. Mida rohkem inimesi julgeb oma sõpru aidata endale mõistliku finantsotsuste tegemisel, seda kiiremini jõuame oma missiooni täitumiseni.

Tootearenduse eesmärk on eemaldada takistusi

Meie ülesanne seejärel on tagada, et inimene, kes soovituse peale Tuleva veebilehele tuleb, saab ilma tarbetute takistusteta kõik toimingud ära teha. Me usume, et 15 minutist peaks piisama selleks, et teise ja kolmanda samba abil endale eluks ajaks korralik investeerimisportfell käima panna. Esimesel poolaastal liitunud uutest kogujatest tegi 9% ära korraga nii kolmanda samba kui teise. See osakaal võiks olla oluliselt kõrgem.

Madal lahkujate arv

Tihe pensionifondi vahetamine ei aita kaasa parema tootluse saavutamisele, pigem vastupidi. Meie eesmärk on hoida lahkujate hulk alla 3% varade mahust. Tänu teisest sambast lahkujate pigem suuremale hulgale oleme praegu veel sellest näitajast maas (viimase 12 kuuga on kokku väljunud ja teisest sambast lahkunud 4,7% varade mahust).

Graafikul on meie teise samba fondidest mõnda teise fondi ja PIKi lahkujate või üldse teisest sambast väljujate varade maht.

Tuleva finantstulemus oli ootuspärane

Varade mahu kasv viib madalamate tasudeni siis, kui suudame kasvu kulud kontrolli all hoida ning muutuvkulusid alandada. Oleme kuue tegutsemisaasta jooksul alandanud tasusid nii püsikulude kui muutuvkulude arvelt ja jätkame seda kindlasti ka edaspidi.

Graafikul on Tuleva pensionifondide mahuga kaalutud keskmine jooksev tasu, valitsemistasu ja brutomarginaal ehk see osa valitsemistasust, mis kohustuslikest muutuvkuludest (depootasu, EVK tasu, tagatisfondi tasu, FI tasu) meie püsikulude katteks üle jääb – kõik väljendatuna % keskmisest varade mahust. 2023. a näitaja on prognoosi põhjal.

Uued palkamised suurendasid ühekordselt meie kulusid, aga viimaste kuude tulemused on näidanud, et see investeering kasvu hakkab juba ennast ära tasuma. Meie tulud peavad kulud ära katma ja ma usun, et teisel poolaastal see jälle nii ka on.

Graafikul on Tuleva Fondid AS tegevuskasum enne amortisatsiooni mahaarvamist ning finantsinvesteeringute (ehk meile kuuluvate pensionifondi osakute) kasumit-kahjumit.

Nagu alati lisandub tegevuskasumile tulem meile kuuluvate pensionifondi osakute ümberhindlusest. Esimesel poolaastal lisas see 0,6 miljonit eurot. See on puhtalt arvestuslik kasum-kahjum, mis ei mõjuta meie majandustegevust.

Sellega on meie juhatus nüüd kolmeliikmeline. Sten vastutab operatsioonide eest, kevadel juhatusse valitud Erko Risthein vastutab tootearenduse ja tehnoloogia eest ning minu vedada on investeerimisstrateegia lisaks juhatuse esimehe rollile.

Augustis alustas tööd ka meie uus kontorijuht Ketlin Veevo. Lisaks meie töökeskkonna mõnusaks tegemisele aitab Ketlin ka Pirjet klienditoe tegemisel.

Meil on üks oluline roll veel täitmata: riski- ja vastavuskontrolli juht. Me oleme seni seda rolli teenusena sisse ostnud. Tänaseks oleme nii palju kasvanud, et vajame selle funktsiooni täitmiseks tiimi eraldi töötajat. Avasime just avaliku konkursi ja loodame sügiseks endale hea osalise ajaga inimese leida. Kõik soovitused on teretulnud!

Järgmised sammud

Teisel poolaastal jätkame tööd tänaste kogujate aktiveerimisega, aidates ületada kõhklusi teise samba ületoomisel ning andes sobivas kohas mükse kolmanda samba sissemaksete maksimeerimiseks.

(1) Kõik pensionifondide andmed on 31.07.2023 seisuga Pensionikeskusest.

(2) Vaata näiteks S&P analüüsi siit ja Eesti teise samba pensionifondide võrdlust indeksifondidega siit.

(3) Mul on töös üks blogipost indeksifondide erinevustest. Ka need viis aktsiatesse investeerivat indeksifondi, mis Eesti teise samba kogujale kättesaadavad on, erinevad veidi portfelli koostamise põhimõtete poolest, mis võib lühiajaliselt põhjustada ka tootluse erinevust.

(4) Lisaks Tuleva Maailma Aktsiate Pensionifondile on võrdluses ka LHV Pensionifond L, Swedbank Pensionifond 1970-79 ja SEB Progressiivne. Vaatasin soovitusi 23.08.2023, mõni päev pärast oma 50-ndat sünnipäeva. Ma ei suutnud Luminori avalikult lehelt leida minu vanusegrupile tehtavat soovitust. Pankade soovitused kipuvad millegipärast kardinaalselt erinema, kui sa ütled neile, et kogud Tulevas. Kui muidu sobib sulle nende arvates nende kõrge tasuga fond, siis kohe kui räägid Tulevast, ilmub neil leti alt ka oma indeksifond välja.

(5) Minu maailma finantsturgude ajaloo piibliks on London Business Schooli teadlaste Paul Marshi, Mike Stauntoni ja Elroy Dimsoni andmekogu, mis praegu ilmub igal aastal Global Investment Returns Yearbooki nime all. Selle raamatu väljaandmise õigused ostnud Credit Suisse-i aeg sai siin ilmas sel aastal otsa. Loodan, et see hea andmekogu jätkab ilmumist mõne järgmise väljaandja nime all.

Mida kujutab endast tööandjapension? HUUM-i näide

Disainkeriste tootjal HUUMil oli juunis ajalooline palgapäev. Esimese ettevõttena Eestis laekusid HUUMi töötajate sissemaksed III sambasse ettevõtte kulul ehk käima läks niinimetatud tööandjapension. Kuidas jõuti tööandjapensionini ja mida see endast kujutab, selgitab HUUMi tegevjuht Tuuli Tolmats-Aia.

Tuuli Tolmats-Aia võttis HUUMi juhtimise üle aasta alguses. Olles 16 aastat karjääri teinud suurkorporatsioonis Procter & Gamble, oli naisele omast kogemusest selge, mida tuleb teha töötajate hoidmiseks ja väärtustamiseks. “Ma lubasin endale, et kui Eestisse tagasi tulen ja inimestega töötama hakkan, kohtlen ma neid hästi ja panustan neisse pikaajaliselt. Ka minusse panustati erinevatel viisidel ja nüüd on minu kord,” kirjeldab Tolmats-Aia oma nägemust aasta alguses.

Nii vaadati ühe esimese asjana üle HUUMi töötajate hüvede paketid. Laialt jagunevad need nelja kategooriasse ja ulatuvad kvaliteetsemast töökeskkonnast kõikvõimalikke tervisehüvitisteni. Üheks suuremaks ja olulisemaks panuseks loeb Tolmats-Aia aga iga-aastast garanteeritud palgatõusu oma töötajatele.

Nüüd laekub palgatõusust ka töötajate III sambasse otse raha HUUMi enda poolt, et tagada töötajatele suurem kindlustunne tulevikuks.

Kuidas tööandjapension HUUMis töötab?

HUUM lisab igale töötajale, kes teeb oma palgast III sambasse vähemalt 2% sissemakseid, omalt poolt ka 2%. Sedasi jõuab kokku 4% palgast III sambasse. Omapoolne investeering paremaks tulevikuks võib olla aga veelgi suurem. “Väga paljud töötajad panustavad omalt poolt ise tegelikult rohkem kui 2%. Minnakse isegi üle kümne,” kirjeldab Tolmats-Aia.

Selleks, et kogu protsess oleks lihtne, saavad HUUMi töötajad lihtsalt raamatupidajale teada anda, et soovivad nt 4% või 8% oma palgast suunata III sambasse ja HUUM teeb kõik ülejäänu. Nii toimub sissemakse automaatselt ning töötaja ei pea aasta aega ootama kuni tulumaksu tagasi saab – see läheb kohe pensionikontole kasvama.

Pakkumisest ei loobuta

Kuigi sissemaksete süsteem võib alguses tunduda keeruline, on süsteem väikese selgitustööga Tolmats-Aia sõnul tegelikult loogiline ja atraktiivne. HUUMi näitel on olnud töötajate huvi tööandjapensioni vastu väga suur– vaid kaks inimest ligi neljakümnest ei ole esimese sissemakse ajaks süsteemiga liitunud. “Aga küll nemadki ümber mõtlevad. Vabatahtlikult muidugi!” naerab Tolmats-Aia ja lisab, et palgatõusu kõrval on inimesed hakanud suuremalt hindama võimalust lasta oma rahal hoopis järjepidevalt kasvada.

Tegevjuhi sõnul on tööandjapension üheks heaks viisiks, kuidas oma töötajaid pikas vaates väärtustada. “Kui mina investeerin pikaajaliselt meie töötajatesse, siis ma loodan, et ka tema panustab pikaajaliselt vastu. Mõlemapoolne panus on alati oluline. Kui praegu teeb töötaja oma Tuleva konto lahti, jookseb tema silme alla rida “HUUMi pension”. See kinnitab talle päriselt, et firma investeerib temasse ja raha kasv on vägagi reaalne.”

Tööandjapension on uus normaalsus

Tolmats-Aia silmis võiks nii tööandja kui ka töötaja omapoolsed sissemaksed III sambasse ajas suureneda, mis nõuaks juba riigipoolset sekkumist maksusoodustuste näol.

Samuti usub naine, et tööandjapension muutub tulevikus normaalsuseks ka teistes ettevõtetes. “Mujal maailmas võistlevad ettevõtted omavahel selles, kes pakub suuremat protsenti. Mitte selles, kas üldse pakkuda. Käib võistlus, kelle toetuspaketid on kõige ägedamad. Jutt on palgast ammu edasi liikunud, nüüd räägitakse kogupaketist. Mida aeg edasi, seda enam jõuab see ka Eestisse, sest pikaajaline terve suhe oma töötajatega korvab sissemaksete summad kordades,” võtab Tolmats-Aia tööandjapensioni teema kokku.

Maikuus lisas maailma suurim väärtpaberituru indeksite koostaja MSCI esimese Eesti ettevõtte – Wise plc – oma globaalsete aktsiaturu indeksite koosseisu. Sellega lisandusid esimesed Wise-i aktsiad ka meie pensionifondide portfelli. Just mõni kuu varem oli MSCI välja heitnud sarnase valdkonna, aga vana majandusmudeliga Western Unioni.(1)

Väärtpaberituru indeks ei ole midagi muud kui nimekiri. MSCI ACWI indeks, mida meie järgime, on nimekiri, milles maailma ligikaudu 3000 suurimat börsiettevõtet on turuväärtuse järgi ritta pandud. Iga ettevõtte osakaaluks indeksis on tema turuväärtus jagatud kõigi ettevõtete turuväärtusega. (2)

Kord kvartalis vaatab MSCI nimekirja läbi, lisades ettevõtteid, kelle turuväärtus on kasvanud piisavalt, et suurimate nimekirja mahtuda, ja heidab välja ettevõtteid, kelle väärtus on pikemat aega juba alla seatud miinimumi. (3)

Wise sisse, Western Union välja

Maikuise läbivaatuse käigus lisandus ACWI indeksisse 86 ja langesid välja 39 ettevõtte aktsiad. Väljalangejate hulgas oli näiteks Electroluxi aktsiad. Huvitav on ka see, et veebruaris langes indeksist välja Wise-i konkurent eelmisest sajandist, Western Union. Selle ettevõtte 4 miljardi euroni langenud turuväärtus on liiga väike, et indeksis püsida.

Miks ma üldse kirjutan ühest aktsiast, mis Tuleva portfelli lisandus? Iga kvartal ju lisandub ja lahkub meie portfellist kümneid aktsiaid. Ütlen kohe välja, et Tulevat ja Wise-i seovad mitu ühist asja.

Wise-i asutajad Taavet ja Kristo on meie asutajaliikmete hulgas ja Kristo on Tuleva nõukogu liige. See pole juhuslik – Wise sündis ju samasugusest frustratsioonist nagu Tulevagi. Nad võitlevad varjatud tasude vastu, mida pangad võtavad rahavahetuse ja rahvusvaheliste maksete eest. Tuleva võitleb kõrgete valitsemistasude ja pensionifondide varjatud kulude vastu, et meie, Eesti inimesed, saaksime raha koguda endale, mitte pankadele.

Oli loomulik, et Kristo ja Taavet tahtsid toetada pensionisüsteemi paremaks muutmist ja olla osalised Eesti inimestele endile kuuluva idufirma üles ehitamisel. Mul on heameel, et nüüd on seos ka vastupidine – on ju loomulik, et edumeelne finantsettevõtte on Tuleva investeerimisportfellis.

Mul on isiklikul kauplemiskontol ka Wise-i aktsiaid. Sain mõned aastad tagasi 200 aktsiat selle eest, et olen Wise-i üks esimesi kliente (minu kasutajatunnus on number 7). Ostsin möödunud aastal ka börsilt veidi aktsiaid juurde. Alates möödunud aasta lõpust olen ka Wise-i tütarettevõtte TINV Europe AS nõukogu liige.

Siinkohal tekib õigustatud küsimus, miks ma üksikaktsiaid ostan? Järgin Jack Bogle-i soovitust: kui sind aktsiatega kauplemine huvitab, siis pane 90% rahast indeksifondi ja 10% suuna kauplemiskontole ning kauple sellega nii, et tükid taga. Ma olen suur finantsturgude fänn ja mind tõepoolest huvitavad ettevõtete aruanded ja analüüsid. Minu kauplemiskonto on veidi väiksem kui 5% sellest rahast, mida ma indeksifondides hoian.

Meie teine juhatuse liige, Erko, omab päris palju Wise-i aktsiaid. Erko töötas Wise-is üle kahe aasta ja sai töötasule lisaks optsioonidega korraliku hulga aktsiaid veel siis kui Wise-i turuväärtus ei olnud nii kõrge kui täna. Kuigi Wise-i aktsiad on kõige tulusam tükk Erko portfellist, ei pea Erko ennast investeerimisgeeniuseks, vaid eelkõige ikka heaks inseneriks, kellel on olnud õnn töötata nii vahvas ettevõttes nagu Wise.

Aga peamine asi, mis meid Wise-iga seob, on ikka see, et tegemist on Eesti algatusega ja meie rind tõuseb ka uhkusest kummi kui näeme Financial Times-i avades suurt uudist Eesti finantsettevõttest. Ja tegemist ei ole seekord krimiuudisega pankade rahapesust 🙂

Oluline on muidugi ka see, et Wise-i lisandumine ei olnud ei minu ega kellegi Tulevaga seotud inimese otsus – selle valiku tegi ikka MSCI vastavalt oma indeksite koostamise reeglitele.

(2) Täpsustuseks: maailma börsidel kaubeldakse enam kui 30 000 ettevõtte aktsiatega. MSCI ACWI tõmbab joone alla 3000 suurimale praktilistel kaalutlustel, sest sealt edasi oleks ülejäänute osakaal portfellis juba kaduvväike.

(3) MSCI indeksite koostamise kohta on põhjalikumalt (ja oluliselt keerulisemalt) kirjas siin.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.