Eile hommikul arvutit äratades tervitas mind üleeile õhtul lahti jäänud pealkiri: “Aktsiaturud kukuvad paanikas, nafta hind on vabalangemises.” Värskendasin brauserit ja ekraanile hüppas uus pealkiri: “Aktsia- ja naftaturud stabiliseerumas, hinnad tõusevad”.

Keegi olla kord küsinud John D. Rockefellerilt, mida turud tema arvates lähiajal teevad. Too võtnud pika mõttepausi ja öelnud: “Ma usun, et nad kõiguvad”.

Viimased paar nädalat on Rockefelleri ennustust taaskord kinnitanud.

SARSi, Ebola ja seagripi leviku ajal käitusid turud iga kord isemoodi. Pole kindlat mustrit, mis võimaldaks andmete põhjal ette näha, kas nüüd, koroonaviirusest ajendatud turbulentsis on põhi juba käes või hullem alles ees. Teisest küljest on muster ju olemas: varem või hiljem läheb turg ikka tõusu järel langusse. Ja langusele järgneb taastumine.

Tagantjärgi tark olles näib see ilmselge. Täna seevastu jälgime taaskord turgude rappumist ja tulevik paistab ohte ja võimalusi täis. Jagan sellega seoses paari mõtet.

1. Kahjuks ei suuda me päris kõiki Tulevas kogujaid tüüpiliste vigade eest kaitsta

Mõnel kogujal tekib kiusatus indeksifondi osakud konservatiivsema fondi osakute vastu vahetada. See näib justkui äreval ajal turvalisem samm, aga toob sulle pikas plaanis tõenäoliselt kahju. Kui kinnisvara hinnad on kukkunud, kas sa soovitaksid siis sõbral korterit müüma asuda või pigem kaaluda võimalust soodsalt tasemelt osta?

Teine müüb võimaluse tekkides pensonifondide osakud üldse maha, maksab riigile tulumaksu ära ja lõpetab pettunult raha kogumise. Indeksifondis kogudes kasvab järkjärgult sinu kaudne osalus maailma suurimates ettevõtetes. Kui sa oma osaluse maha müüd, siis aktsiahindade kõikumised rasketel aegadel sind tõesti enam ei kurvasta. Palju suurem mõju on see, et nõnda tegutsedes jääd ilma omanikutulust, mida need ettevõtted maailma majandust vedades oma aktsionäridele teenivad.

Üks hiljuti Tulevas kolmandasse sambasse kogumist alustanud inimene tunnistas, et nüüd, kus tootlus negatiivne, ei oska ta muud ette võtta, kui mõneks ajaks kogumisse paus teha. Sellest on mul tõsiselt kahju.

Kui teed sissemakseid fondi ainult siis, kui aktsiate hinnad rõõmsasti tõusevad ja languse perioodil maksed peatad, jääb sinu vara pikaajaline tootlus tõenäoliselt turgude keskmisele alla. Indeksifond tagab ostude ajas hajutamise – paraku ainult neile, kes järjekindlalt kogumist jätkavad.

2. Õnneks ei luba meie fondide reeglid mul kiusatustele järgi anda.

Tuleva Maailma Aktsiate Pensionifondi varast on täna veel veidi üle viiendiku investeeritud võlakirjadesse.

Möödunud aastal kadus piirang, mis ei lubanud teise samba fondil üle 75% varast aktsiatesse paigutada. Meie otsustasime ülemineku ajas hajutada – liigume 100% aktsiatesse vähehaaval kolme aasta jooksul. Mitme pensionifondi valitsejad otsustasid kohe võlakirjad maha müüa ja aktsiad asemele osta. Nende fondide osaku väärtus kasvas turgude tõusu ajal kiiremini kui Tuleval ja nüüd kukub ka kiiremini.

Viimastel päevadel on minus kripeldanud kiusatus “soodusmüügist” kiiremini aktsiaid juurde osta. Aga õnneks ma ei saa – meie fondi tingimused seavad väga selged reeglid, kuidas ma fondijuhina tohin kogujate vara kasutada. See on hea, sest tegelikult ei tea mina ega keegi teine, kas ja millal turg põhja on saavutanud.

Maailmas ei ole tõestust selle kohta, et ka kõige andekamad fondijuhid suudaks oste-müüke oma kõhutunde või põhjaliku analüüsi järgi ajastades head tulemust saavutada. Enamasti viivad katsed turgu üle kavaldada hoopis kehvema tulemuseni.

Targem on näpud eemale hoida, tuletavad mulle meelde ka hoiatava näitena silma jäänud Swedbanki aktiivselt juhitud fondid. Pole kahtlust, et Swedis on tööl professionaalsed ja intelligentsed fondijuhid. Neil on ligipääs maailma parimale analüüsile. Ometi on neil viimase kahe aastaga õnnestunud Swedbank Pensionifond K100 osaku hinda kukutada, samal ajal kui reeglite alusel järjekindlalt tegutsevad indeksifondid on aasta lõikes hoolimata viimase nädala raputusest paari protsendiga plussis. (1)

3. Kas on ikka kindel, et turud taastuvad?

Viimased paarsada aastat on aktsiaturud näidanud, et tõusudele järgneb langus ja langustele tõus. Need, kes on kõigele vaatamata järjekindlalt vähehaaval juurde investeerinud, on reeglina saavutanud parema tulemuse kui need, kes turu kõikumisi ette aimata püüdes tihti oma plaane muudavad.

Võib arvata, et see on ka tulevikus nii. Kindel see pole.

Ajaloos on ka näiteid turgudest, kus hinnad polegi pärast kriisi taastunud. Venemaa aktsiaturg lõpetas 1918. aasta 100%-lise miinusega. Hiinas juhtus sama 1949. aastal. Börsi-investorid kaotasid riigikorra muutuse tagajärjel kõik. Jaapani aktsiaturul kaubeldakse aktsiatega ikka veel umbes 50% madalamal tasemel võrreldes sellega, kuhu hinnad 1989. aasta börsimulli tipuks jõudnud olid.

Need juhtumid meenutavad, et riskantne on panustada üksikule eriti perspektiivikana näivale piirkonnale või majandussektorile. Mõistlikum on hoolitseda, et sinu raha oleks jagatud kogu maailma ettevõtete aktsiate vahel.

Hea Tuleva liige! 2019 oli Tuleva jaoks märgiline aasta. Me oleme nüüd saavutanud eesmärgid, mille omale päris algul, ligi kolm aastat tagasi seadsime. Edukalt on käivitunud meie ühised teise ja nüüd ka kolmanda samba pensionifondid.

Teisisõnu: sel ajal kui poliitikud alles pensioni kogumise pärast vaidlevad, oleme meie, Tuleva liikmed, oma pensionireformi juba ära teinud!

Pensionisambad pole võlurohi. Igaüks meist kogub sinna ikka nii palju raha, kui kõrvale jõuab panna – juurde tuleb ainult investeeringute tootlus ja maha lähevad vahendustasud. Sellepärast on kogumise põhimõtted ka üsna lihtsad:

Mida varem hakkad kõrvale panema, seda vähem pead rihma pingutama. Et 65. sünnipäevaks sama summa kokku saada, pead 25-selt alustades iga kuu kõrvale panema umbes 3,5 korda vähem raha kui 45-selt alustades.

Sellepärast innustan kõiki Tuleva liikmeid loomulikult jätkama teise pensionisambasse kogumist ka siis, kui see muutub vabatahtlikuks. Ja kui sa veel pole jõudnud, hakka lisaks kohe täna ka kolmandasse sambasse koguma – kasvõi 25 eurot kuus kui esialgu rohkem pole võimalik! (1)

Investeeringute tootlust ei oska keegi ette ennustada. Pole vaja ka. Selle asemel, et püüda teisi investoreid üle kavaldada, on kõige targem osta regulaarselt aktsiaid juurde. Seda meie ühised fondid teevadki. Maailmamajandust vedavate ettevõtete aktsionäridena kasvab meie vara väärtus koos globaalse majanduskasvuga. Majandus teatavasti kipub arenema tsükliliselt – madalseisude ajal langeb meie vara väärtus ka. See on paratamatu.

See on ka põhjus, miks ma Tuleva fondijuhina erinevalt kolleegidest pankades ei kipu rõhutama, kui edukas oli 2019 meie pensionifondidele. Jah, Tuleva teise samba aktsiafondi osaku puhasväärtus kasvas aastaga 23%. Jah, see on väga hea tootlus – parem kui enamiku pangafondide oma. Aga meil oleks olnud hea aasta ka siis, kui aktsiate hinnad turgudel oleks hoopis miinusesse jäänud nagu 2018. aastal juhtus. Sest pensioniks raha kogumine on pikk mäng: meile on tähtis jälgida, et meie vara väärtus käiks turgude keskmisega kenasti käsikäes – ühe aasta tõus ja teise aasta langus on pikas plaanis vähetähtis.

Pensionifondi kulude mõju on seevastu lihtsasti ennustatav. Iga euro, mida vahendaja sinu varast täna tasudeks ära võtab, ei teeni sulle järgmistel aastakümnetel tulu. Tuleva pensionifondides koguvad inimesed maksid ainuüksi eelmisel aastal tasudeks umbes 570 000 eurot vähem kui neil tulnuks ära anda pangafondide keskmise tasumäära juures. (2)

Ära usalda kedagi, kes räägib, et tasude mõju pole tegelikult eriti tähtis. Turgude ajalugu näitab selgelt, et tasumäär on sisuliselt ainus tõsiseltvõetav indikaator, mis investeerimisfondi pikaajalist tootlust ennustada aitab.(3)

2019. aasta olulisemad sündmused

Kasv

Meid, Tulevas kogujaid, oli 2019. aasta lõpus kaks korda rohkem kui aasta algul – 17 072 inimest. Ka meie fondide maht kasvas rohkem kui kahekordseks – 67 miljonilt eurolt 143 miljonile! Tuleva ühistu liikmeks astus aasta jooksul 1704 inimest – kokku oli meid, päris oma pensionifondide kaasomanikke 31. detsembriks 5641.

Kolmas sammas

Mari Kuhi eestvedamisel käima lükatud Tuleva III Samba Pensionifond alustas 15. oktoobril. Aasta lõpuks oli meie uues fondis oma tuleviku jaoks raha kogumist alustanud juba 3749 inimest ja fondi maht oli kasvanud 9 miljonile eurole.

Vähem kui kahe ja poole kuuga võitsime kogu Eesti kolmanda samba kogujate arvust ligi 5%, aga see pole tegelikult kõige tähtsam. Tähtis on see, et meil, Tuleva liikmetel, (ja teistel Eesti inimestel ka) on nüüd olemas maksuefektiivne, madalate tasude ja tõestuspõhise investeerimisstrateegiaga tööriist raha kogumiseks. Ükskõik, kas alles mõtled oma investeerimisportfelli ehitamisele või oled kogenud investor: enne muude rahapaigutuste kaalumist tasub ära kasutada kolmanda samba tulumaksuvaba limiit. (4)

Ühistu majandustulemused

Tuleva ühistu lõpetas 2019. aasta kasumis. Konsolideeritud ärikasum (ehk siis kasum enne finantstulu) oli 42 258 eurot, mille arvelt katsime eelmiste aastate tegevuskahjumi. Tuletan lühidalt meelde, mil moel meie esimeste aastate majandustulemused erinevad algses äriplaanis kavandatust. (5)

Kulutused Tuleva IT infrastruktuuri arendusele

Meie algne äriplaan nägi ette, et Tuleva infosüsteem on lihtne veebileht – meiega koos koguda soovivad inimesed said selleks avalduse teha ja oma kontoseisu jälgida internetipangas.

Aga Tuleva kasvas asutajate visioonist mõjukaks tegijaks Eesti pensionifondide turul kiiremini kui lootsime. Et meie oma tagatuba jalgu ei jääks, otsustasime alustada infotehnoloogia infrastruktuuri üles ehitamist plaanitust varem. Mõistsime, et kui tahame inimestele kogumise lihtsamaks ja arusaadavamaks teha, peame looma Tuleva oma kontohalduse süsteemi, mis võimaldaks lisaks fondi vahetamisele jälgida oma isikliku pensionivara tootlust. 2019. aastal tegi üle 2000 kolmanda ja ligi 1000 teise sambaga liitunud inimest avalduse otse Tuleva kaudu.

Kolme aasta jooksul oleme Tuleva IT infrastruktuuri investeerinud 250 000 eurot. Sisene oma kontole: pension.tuleva.ee, et vaadata oma teise ja kolmanda samba senist tootlust, võrrelda seda maailmaturu keskmise ja inflatsiooniga. Samas saad näha, kui palju oleksid oma raha mõnda teise pensionifondi investeerides teeninud. Seejuures pea meeles, et aasta-paar on pensioniks kogudes väga lühike periood – kaugeleulatuvaid järeldusi sellest teha ei saa. (6)

Madalamad tasud – rohkem võitu kogujatele, veidi vähem tulu ühistule

Meie algne äriplaan nägi ette, et alustame 0,55%lise valitsemistasuga ning esimene võimalus tasusid langetada tekib alles pärast viiendat tegevusaastat. Suur huvi Tuleva vastu innustas meid võimalusi üle vaatama ja otsustasime alustada 2017. aasta kevadel kohe kolmandiku võrra madalama tasuga.

Kuna me Tuleva liikmetena oleme ühel ajal nii fondivalitseja omanikud kui fondi kliendid, siis meie jaoks on madalam valitsemistasu samamoodi rahaline võit kui ühistu tasudest teenitud tulu. Alates meie ühiste pensionifondide käivitamisest on Tuleva liikmed võrreldes Eesti pensionifondide keskmise tasumääraga võitnud ligi 900 000 eurot. Võrreldes meie oma algses äriplaanis kavandatud 0,55% valitsemistasuga oleme säästnud ligi 200 000 eurot. (2)

See ongi Tuleva peamine eelis pankade fondivalitsejate ees: me ei mängi null-summa mängu fondivalitseja omaniku ja pensionikoguja vahel. Meie valitsemistasu peab katma mõistlikud kulud ja tagama fondivalitsejale arenguks vajaliku kasumi. Kui tegevuskasumit üle hakkab jääma, saame liikmetena valida: kas maksame endale suuremat dividendi, langetame fondide valitsemistasusid või investeerime järgmisesse mõjusasse projekti.

Ühiskondlik mõju

Eesti vajab tarka, efektiivset ja jätkusuutlikku pensionistrateegiat. Tuleva ettepanekul tehtud seadusemuudatused on kaasa toonud suuri samme, mis toovad täna tööl käivatele inimestele reaalse rahalise võidu.

2019. aastal saavutatust olulisemad:

Tööelu alustajad, kes ise pensionifondi valinud pole, suunab riik nüüd ühte kolmest kõige madalama kuluga aktsiafondist. Varem sattusid nad loosiga võlakirjafondi. Tuleva ettepanekul juunis jõustunud pealtnäha väike muudatus loob tuhandetele noortele oluliselt paremad eeldused oma pensionirahale paremat tootlust teenida.

Kõik juhtivad erakonnad on lõpuks tunnistanud: kogumispensioni väljamaksete süsteem vajab reformi. 2020. aasta algul jõuab riigikogus teisele lugemisele seadusemuudatuste pakett, mis kaotab ebamõistliku kohustuse anda kogu teise sambasse kogutud vara üle kindlustusseltsile. (7)

Finantsinspektsioon hoiatas pensionifondide valitsejaid: fondide kuludest rääkides tuleb ausalt avaldada kõik tasud, mis inimeste taskust vahendajate taskusse liiguvad. Hoolimata sellest, et Tuleva ettepanekul jõustunud seadusemuudatus käsib alates 2018. aastast avaldada ka seni varjatud tasud, kippus pangafondide turundusmaterjalidest seni ikka jääma mulje, nagu peale valitsemistasu muid kulusid polekski. 1. novembril saadetud märgukirjas juhtis finantsinspektsioon sellele probleemile tähelepanu ja märkis üheselt: “pensionifondide valitsejad ei tohi inimesi eksitada, rõhutades oma reklaamides üksnes valitsemistasu määra, kuid jättes välja toomata muud tasud ja kulud.” (8)

Kuidas mõjutab teise pensionisamba vabatahtlikuks muutmine Tulevat?

2019 tõi intensiivse arutelu kogumispensionide süsteemi tuleviku üle. Ühe valitsuserakonna algatusel kujundatud ja tuliseid vaidlusi põhjustanud seadusemuudatuste pakett jõudis aasta lõpuks riigikokku.

Kas pensioniks kogumine peaks olema kohustuslik või vabatahtlik, võib lõputult vaielda. Üks on selge: automaatne kogumine teise sambasse on väga hea asi just sellepärast, mida teise samba vabatahtlikuks muutmise pooldajad korrata armastavad: 20-aastaselt ei peaks keegi veel mõtlema vanadusele ja surmale. Ometi soosib teise samba vabatahtlikuks muutmine just neid, kes siiski just noorelt vanaduspõlvele mõtlevad ja oma tuleviku heaks säästmist alustavad. Reform jätab kehvemasse seisu need, kes leiavad võimaluse tõsisemalt pensionile mõelda alles keskeas.

Riigikokku jõudnud reformikava tähtsaim saavutus on suurem paindlikkus ja madalamad kulud teise sambasse kogutud raha kasutamisel. Tänu hädavajalikule väljamaksete reformile võidavad need, kes teise sambasse kogumist jätkavad. Inimestel, kes pensionisammastesse midagi ei kogu, pole hüppeliselt paremaks tehtud vara kasutamise võimalustest mingit kasu.

Kogumispensioni reformi kava kriitiline nõrkus on, et teise samba vabatahtlikuks muutmine tervikuna ei aita lahendada, vaid pigem süvendab Eesti pensionisüsteemi valusaimat probleemi: suur osa pensioniikka jõudjatest langeb vaesusesse. See ei aita parandada inimeste säästude tootlust ega tuua alla pensionifondide kulusid.

Mina kavatsen kindlasti kogumist teises sambas jätkata. Meie jaoks, kes me Tulevas kogume, teeb pensionireform kogumise veelgi paremaks, sest kaovad ära piirangud pensionieas raha kasutamisele. Hea on see, et kogumise jätkamiseks ei ole vaja midagi teha ega kuhugi avaldust esitada.

Kas pensionireform võib Tuleva pensionifondides kogujate tootlust mõjutada? Ei, selle pärast pole tarvis muretseda. Meie raha on investeeritud likviidsetesse varadesse – maailma suurimate ettevõtete ja riikide aktsiatesse ning võlakirjadesse. Kui osa meie fondides kogujaid otsustab oma osakud müüa, on mõju nende hinnale märkamatu. Niisiis: fondi mahu võimalik langus teise samba vabatahtlikuks muutmise tõttu ei kahjusta kuidagi meid, kes me kogumist jätkame.

Ühistu majandustulemusi võib see siiski mõjutada. Kui oluline osa Tuleva fondides kogujatest otsustab teisest sambast lahkuda, laekub vähem tulu valitsemistasudest. Mõju ulatust on raske kavandatava reformi osas täielikku selgust omamata prognoosida, aga pole põhjendamatu eeldada, et Tuleva fondide osakuomanikud pigem jätkavad oma tuleviku jaoks kogumist ka edaspidi. Esiteks, meie fondide kliendid on keskmisest teadlikumad. Nad mõistavad, et tänu madalatele kuludele, tõestuspõhisele investeerimisstrateegiale ja teise samba maksueelisele on mõistlik Tulevas kogumist jätkata ka siis, kui teine sammas muutub vabatahtlikuks. Teiseks, koos kogudes saame kindlasti ka tulevikus rahvusvaheliste fondivalitsejatega läbi rääkida paremad tingimused kui igaüks eraldi indeksifonde ostes saavutaks.

Igal juhul on tähtis meeles pidada, et meie fondides kogujate vara ei ole avatud Tuleva ühistu äririskidele.

Tulevikuplaanid

Nüüd, kus oleme edukalt oma ühised teise ja kolmanda samba pensionifondid käivitanud, on aeg keskenduda organisatsiooni tugevdamisele ja ettevalmistustele järgmisteks strateegilisteks sammudeks. Muudame oma tagatoa efektiivsemaks, automatiseerime olulised operatsioonid, laiendame Tuleva tiimi, valime ühistule uue nõukogu. Aasta teises pooles hakkame analüüsima järgmiste kogumislahenduste loomise võimalusi – näiteks neile, kes soovivad investeerida rohkem kui kolmanda samba maksuvabastuse limiit lubab või kes soovivad kõrvale panna ettevõtlustuluna teenitud raha. Oma toote teeme ikka ainult siis, kui see on oluliselt parem kui täna kättesaadavad võimalused.

Tagatuba efektiivsemaks

Me oleme jätkuvalt Eestis ainus üksnes indeksifondide juhtimisega tegelev fondivalitseja. Tegutseme keskkonnas, mis on tehtud vanade, “käsitsi juhitud” fondide tarbeks. Meie tegevust annab olulisel määral automatiseerida, aga see nõuab koostööd teenusepakkujatega nagu pensionikeskus ja depoopank, samuti finantsinspektsiooniga. Ka mitmed meie enda seatud reeglid ja protseduurid saab nüüd reaalse kogemuse põhjal paremaks teha.

Arendajad, jälgige meie blogi, Facebook-i lehte ja muid infokanaleid – kindlasti kasutame IT infrastruktuuri ülesehitamisel ka edaspidi sprindi formaati.

Laiendame tiimi

Lisaks Tuleva kolmele töötajale täidavad ühistu arengus võtmerolle ka teised Tuleva liikmetest tippeksperdid – nii ehitame dünaamilist meeskonda, mis peegeldab kaasaegse maailma ja ühistulise ettevõtmise võimalusi ja vajadusi.

Tulevas töötab täna kolm inimest:

Mari Kuhi on meie fondivalitseja juhatuse liige ning ühistu ja fondivalitseja kontroller. Mari vastutada on see, et meie majapidamine oleks korraks, tehingud saaksid korrektselt tehtud ning tegevus vastaks igati seaduse ja sisekordadega ettenähtud reeglitele. Mari juhtimisel jõudis 2019. aastal edukalt eesmärgile ka kolmanda samba käivitamise projekt.

Meedia toimetaja Kristel Raesaar arendab Tuleva blogi ja vastutab selle eest, et jagaksime ka sotsiaalmeedias ja muudes infokanalites infot, mis on aus, läbipaistev ja arusaadav.

Tuleva ühistu juhatuse liige ja fondijuht Tõnu Peki ülesandeks on lisaks töö strateegilisele ja igapäevasele korraldamisele meie pensionifondide investeerimisstrateegia elluviimine ning IT arendusprojektide juhtimine.

Lisaks meile andsid eelmisel aastal ühistu arengusse olulise panuse:

Kristi Saare – tuli appi liikmekapitali kogumisel ja aitas eksperdina vastata kolmanda sambaga seotud küsimustele;

Liis Aljas – täitis kontrolleri ülesandeid, sel ajal kui Mari kolmanda samba fondi käivitas;

Liis Reinhold – tegeleb meie ühistu ja fondivalitseja raamatupidamisega;

Erko Risthein, Jordan Valdma ja Maido Käära – arendavad ja hoiavad töös meie IT infrastruktuuri ja jälgivad, et IT arendussprintide tulemused ka reaalselt tööle saavad;

Katrin Vilimaa-Otsing – aitas läbi viia meie kevadist sotsiaalmeedia teavituskampaaniat.

2020. aastal on plaanis igapäevaselt tegutsevasse tiimi vähemalt kaks inimest juurde leida. Töö pikaajalisele investeerimisele keskendunud ühiskondliku mõjuga idufirmas vajab spetsiifilisi teadmisi: me ei eelda, et leiame kohe valmis oskustega spetsialistid. Otsime pigem inimesi, kes on valmis arenema koos Tulevaga. Kõige olulisemad nõudmised meie tänastele ja tulevastele töötajatele on jagatud väärtused ja soov teha mõjusat, visiooniga tööd, õppides pidevalt juurde ning samal ajal vastutades tulemuste ja täpsuse eest ka detailides.

Kui sul on huvi ja eeldused, et töötada Tulevas finants- ja juhtimisanalüüsi või tootearenduse alal, anna endast juba täna märku!

Valime koos Tuleva uue nõukogu

Sel kevadel saavad läbi tänase nõukogu volitused. Tuleva esimene nõukogu alustas tööd siis, kui ühistul oligi ainult 22 asutajaliiget. Nõukogu seab Tuleva strateegilised arendussuunad ja valvab, et igapäevaselt tegutsev tiim neid tulemuslikult ellu viiks.

Asutajaliikmetel on nõukogu valimisel jätkuvalt oluline roll – nemad valivad poole nõukogu liikmetest. See on meie põhikirjaga seatud kindlustuspoliis, et välistada ühistu juhtimise vaenulik ülevõtmine ja algsetest eesmärkidest kõrvale kaldumine.

Teise poole – viis nõukogu liiget – valimisel on hääl igal ühistu liikmel. Samuti on igal ühistu liikmel õigus kandideerida ja kandidaate üles seada. Hääletamine toimub elektroonilisel üldkoosolekul, mille kutse saavad liikmed eraldi e-mailiga ning uus nõukogu tuleb esimest korda kokku mais. Kasuta kindlasti oma õigust ühistu arengus kaasa rääkida!

Varasemate aastate ja Tuleva fondivalitseja ning pensionifondide aruanded leiad siit: tuleva.ee/aruanded

___________________________

(1) Kui aega leiad, loe läbi “Laura rikkaks” artikliseeria meie blogis – see on teejuht, kuidas teise ja kolmanda samba abil maksudelt võita ja omale korralik varandus koguda. Alusta siit: https://tuleva.ee/soovitused/laura-rikkaks-1/

(2) Teguvusaruande aluseks olevad arvutused koos viidetega allikatele on siin.

(5) Siin toodud number on konsolideeritud ärikasum, ühistu kasumiaruandes on sellele lisatud ka finantstulu. See on meie peamise finantsvara – liikmekapitali eest ostetud pensionifondi osakute – ümberhindlusest tulenev kasum või kahjum. Kuigi 2019. aastal lisas see kasumile tervelt 660 728 eurot, ei maksa sellest numbrist väga elevusse sattuda. Me teame ju, et finantsturud kõiguvad üles ja alla ning selle aasta kasum võib järgmisel aastal vabalt kahjum olla.

Riigikogu võttis vastu teise samba reformi seaduse. Muudatuste seas on üks kindlalt kogujale positiivne: väljamaksetelt kaovad tarbetud piirangud juba eelpensionieas. Ülejäänud muudatuste mõju kogujale on täna veel teadmata (pensioni investeerimiskonto) või on need kogumise seisukohalt kasutud (teisest sambast lahkumise võimalus).

Niipea, kui seadus jõustub, kaob ära kohustus teise samba vara kasutamiseks sõlmida kindlustusseltsiga pensionileping. Need, kes on jõudnud pensioniikka, võivad kogunenud raha sõltumata kogunenud summast korraga välja võtta või sõlmida fondipensioni lepingu. Alates 2021. aastast tekib selline võimalus juba eelpensionieas (viis aastat enne ametlikku pensioniiga) või ka püsiva töövõimetuse saabumisel sõltumata vanusest. Alates 2022. aastast on võimalik erinevaid variante omavahel kombineerida (s.t. võtta osa rahast välja ühekordse maksena ja jätta ülejäänud lihtsalt pensionifondi edasi kasvama).

Alates 2021. aastast muutub ka väljamaksete tulumaks. Raha ühekorraga välja võttes tuleb tasuda 10% tulumaks. Sõlmides oodatava eluea pikkuse fondipensioni lepingu (65-aastase inimese puhul ca 18 aastat), on väljamaksed tulumaksuvabad. 2020. aastal välja võetud summadele kehtib veel senine tulumaksu määr ehk 20%.

Teist sammast saab koguda ka pensioni investeerimiskontole

Pensioni investeerimiskonto on vastu võetud seaduse järgi Eesti krediidiasutuses avatud spetsiaalne konto, mis on sisuliselt nagu inimese enda juhitud pensionifond. Pensionikeskus suunab inimese teise samba sissemaksed soovi korral inimese pensioni investeerimiskontole ja konto omanik valib ise, kuhu ta kontole laekunud raha edasi investeerib. Kontolt väljamaksetele kehtivad samasugused piirangud nagu teise samba pensionifondist väljamaksetele.

Mida pensioni investeerimiskonto kogujale tähendab, on täna võimatu öelda, sest kas ja millistel tingimusel Eestis tegutsevad pangad seda teenust pakkuma hakkavad, ei ole teada. Riik on paraku taaskord teenusepakkujate ringi väga kitsaks teinud ja otsustanud turgu mitte väliskonkurentsile avada. Ka investeerimiseksperdist kogujale ei pruugi pensioni investeerimiskonto võrreldes pensionifondiga eelist anda kui selle funktsionaalsus väga piiratud ja tasud kõrged saavad olema.

Pensioni investeerimiskonto valiku- ja vahetusavaldust peaks valitsuse plaani kohaselt saama esimest korda teha aprillis 2021. aastal.

Teises sambas kogumist saab igal ajal lõpetada ning kogunenud raha välja võtta

Reformi kõige enam kõneainet pakkunud muudatus – võimalus teises sambas kogumine lõpetada ja raha igal hetkel välja võtta – muudab kogujate jaoks tegelikult kõige vähem. Teine sammas jääb ka tulevikus väga suure võimendusega kogumisvõimaluseks, mida iga ratsionaalselt mõtlev inimene peaks ära kasutama. Riik suunab ka edaspidi kõik uued tööturule sisenejad automaatselt madala kuluga aktsiafondi koguma – täpselt sama moodi nagu seda teevad enamus heade pensionisüsteemidega riigid.

Uus seadus lubab teise sambasse kogumise peatada ning soovi korral ka kogutud summa välja võtta. Esimest korda saab selleks avalduse esitada 2021. aasta jaanuaris ja esimesed väljamaksed toimuvad 2021. aasta septembris. Raha saab välja võtta ainult ühe korraga (s.t. mitte osaliselt) ning selle tegemise järel ei saa inimene teise sambaga enne kümne aasta möödumist uuesti liituda.

Uus seadus täpsustab ka teise sambaga uuesti liitumise korda ning juba sõlmitud pensionilepingute katkestamist. Sellest kirjutan lähemalt mõnes järgmises blogipostis.

Korduma kippuvad küsimused

Kui ma tahan kogumist jätkata, mida ma pean tegema?

Sa ei pea kogumise jätkamiseks midagi tegema. Sinu palgast ja sotsmaksust läheb ka edaspidi automaatselt iga kuu tükike sinu valitud pensionifondi kasvama. Võid koguda edasi rahuliku südamega teades, et nüüd on kaotatud ka varem kehtinud tarbetud piirangud väljamaksetele pensionieas.

Kas peaksin teisest sambast raha välja võtma ja panema Tuleva kolmandasse sambasse?

Kindlasti mitte. Tuleva teise samba fond investeerib raha täpselt samadesse väärtpaberitesse nagu kolmanda samba fond. Kuigi kolmandasse sambasse sissemaksetele kehtib maksusoodustus, on teise samba maksusoodustus kordades suurem. Lisaks pead teisest sambast väljumisel maksma ära tulumaksu. See on täiesti tarbetu kulu. Vaata teise ja kolmanda samba maksueelise arvutust Laura näitel siin.

Kui kõik võtavad raha välja, kas siis need, kes edasi koguvad, kannatavad?

Ei kannata. Tuleva pensionifondid investeerivad raha maailma suurimate ettevõtete aktsiatesse, mille igapäevane börsikäive on tuhandeid kordi suurem kui Tuleva fondide maht. Meie müügitehingud ei kõiguta nende aktsiate hinda ning ei takista meil lahkuda soovijate jagu portfelli maha müüa.

Jään sel aastal pensionile, mida pean tegema?

Esimene asi – sa ei pea pensioniea saabudes teise sambaga midagi tegema, kui sa ei soovi. Senikaua, kuni sa pole väljamakse avaldust esitanud, on sinu kogutud raha pensionifondis edasi ning kasvab või kahaneb koos maailmaturu kõikumistega.

Teine asi – kui vähegi võimalik, lükka teise samba kasutusele võtmine 2021. aastasse või hilisemaks. Siis hakkavad pensionieas väljamaksele kehtima madalamad tulumaksumäärad.

Sellest ajast, kui tõid oma raha vanast panga pensionifondist indeksifondi, on tootlus palju parem. Võib rahul olla! Aga mis siis, kui ühel päeval näed oma kontol kasvu asemel miinust?

Esimeses peatükis veendusime, et 1900-eurose brutopalgaga Laural on plaan pensioniks miljon eurot koguda. (1) Et eesmärk ilma suurema vaevata saavutada, on ta teinud paar kavalat otsust.

Esiteks, Laura kasutab investeerimiseks teist ja kolmandat pensionisammast – sinna lisab riik omalt poolt maksusoodustusena olulise võimenduse juurde. Teiseks, Laura valis madalate kuludega indeksifondid – tänu sellele ei kao suur osa investeerimistulust vahendajate taskusse.

Kolmandaks: Laura eelistab aktsiatesse investeerivaid pensionifonde. Et Laura teise ja kolmanda samba abil miljoni kokku saaks, peaks aktsiaturud Laura elu jooksul kasvama keskmiselt 5,5% aastas. Tegelikult on viimase sajandi keskmine tootlus olnud veidi paremgi. (2)

Võit maksusoodustusest ja madalatest tasudest on kindel. Aga seda, milliseks turgude tootlus tegelikkuses kujuneb, ei tea keegi. Kuigi minevikus on aktsiaturud pikas plaanis investorite vara hästi kasvatanud, ei paku tulevik tagatisi.

Üks on siiski päris selge: Laura vara ei kasva ühtlases sirgjoones.

Kui turgude ajaloost üldse midagi kindlat järeldada võib, siis seda, et aktsiahinnad kõiguvad üles-alla. Varem või hiljem tuleb aeg, mil Laura näeb oma kontol mitu kuud või mitu aastat järjest süvenevat miinust. Ja ometi ei muretse Laura eriti majanduslanguste ja börsikrahhide pärast. Miks?

Ole valmis selleks, et sinu vara väärtus kõigub koos turgudega

Analüüsime kõigepealt stsenaariumi, mille sarnaste tunnistajaks saab Laura oma elu jooksul tõenäoliselt rohkem kui üks kord. Näiteks võib ette tulla, et Laura vara kasvab viis aastat järjest kenasti umbes 5% aastas, aga kuuenda aasta algul kukub 30%.

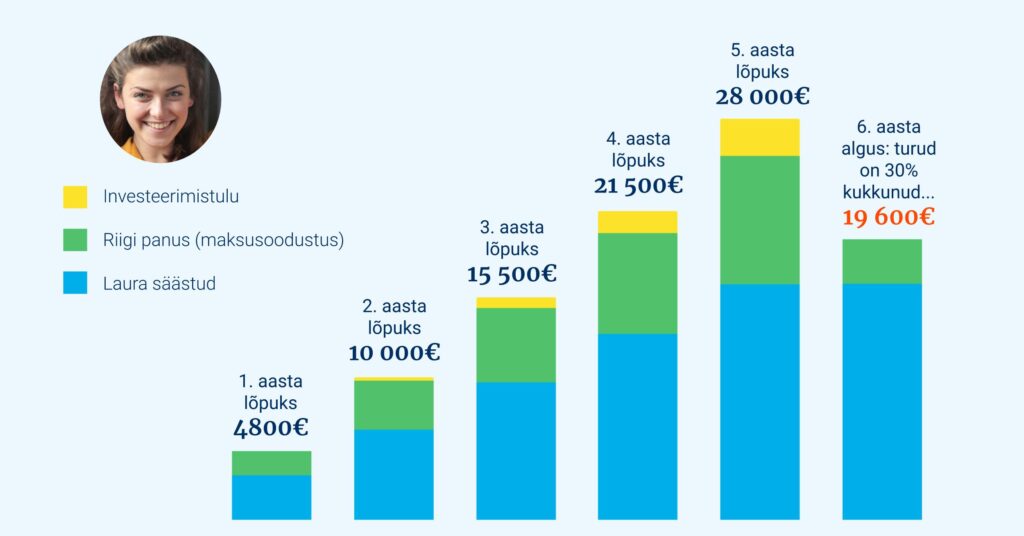

Laura teenib 1900 eurot kuus ja tema palk kasvab keskmiset 3% aastas. Ta kogub raha teise ja kolmanda samba pensionifondidesse ning riik lisab Laura panusele maksusoodustusena olulise summa juurde. Üks võimalik stsenaarium: Laura investeeringud teenivad esimesed viis kogumisaastat keskmiselt 5% tulu, aga siis tuleb finantskriis ja tema vara väärtus kukub 30%.

Pannes iga kuu natuke raha kõrvale, kogub Laura esimese viie aastaga 28 000 eurot.

Tema oma panus sellest on 16 400 eurot,

riigi panus ligi 9000 eurot ja

ülejäänud 2600 toob juurde investeerimistulu.

Aga siis tuleb krahh ja Laura vara väärtusest haihtub üle 8000 euro.

Asi pole ju kõige hullem, sest Laura on ikkagi võidus – tänu sellele, et riik pani omalt poolt raha juurde, on tema kontol ikkagi ligi 20 000 – üle 3000 euro rohkem kui ta ise säästis.

Hea uudis on ka see, et Laura jätkab järjekindlalt sissemakseid teise ja kolmandasse sambasse ning tema pensionifondid ostavad talle nüüd aktsiaid juurde 30% soodsama hinnaga kui varem.

Kui turud langevad, jätka kogumist, nagu varemgi!

Kõige suurem oht, mis Laurat raha kogumise teel ähvardab, pole aktsiahindade kõikumised turutsüklites. Kõige suurem oht on hoopis see, et Laura satub oma kontol miinust nähes paanikasse ja teeb ühe kahest veast:

Ta vahetab turgude madalseisu ajal indeksifondi osakud konservatiivsema fondi osakute vastu.

Ta müüb oma pensonifondide osakud üldse maha, maksab riigile tulumaksu ära ja lõpetab pettunult raha kogumise.

Me kõik teame, et turu põhjast aktsiaid müüma asuda on rumal. Miks ometi nii paljud kiusatusele järgi annavad? Sest tõenäolisem on, et näeme ajalehes graafikut, mis näitab ainult lühiajalist kaotust, mitte pikema aja tootlust. Umbes nii:

Ühe Eesti pensionifondi osakuhinna muutus viimase finantskriisi ajal 12 kuu jooksul. Allikas: pensionikeskus.

Umbes sellised pildid lisavad draamat järjest mustemates toonides pealkirjadega uudistele, kus üks tark teise järel soovitab tavalistel inimestel aktsiatest eemale hoida. Võibolla müüdki oma fondiosakud maha.

Võibolla satub teele kaastundliku ilmega panga müügiagent. “Näete, meil siin üks fond on investorite vara kenasti kaitsnud!” Ta unustab lisada, et aktsiatele võlakirju ja pangahoiuseid eelistavas fondis investorite vara ka eriti ei kasva, küll aga söövad seda tasud ja inflatsioon. Ta ei täpsusta ka seda, et kiidetud fondis võib olla varasid, millega börsil ei kaubelda ja mille väärtuse tõenäolist langust fondiosaku hind sellepärast veel ei peegelda.

Sulle tundub lühiajaline kaotus hirmsam kui kannatlikkust nõudev vara kasvatamise plaan ja kahjulikud otsused ongi kiired tulema.

Mida sa teha saad, et järgmine kriis sind valusasti ei tabaks?

Õnneks on Laura oma plaanid läbi mõelnud – tema jätkab rahulikult kogumist. Mida sina teha saad, et sama kindlalt kursil püsida?

Esiteks, ära investeeri aktsiatesse või aktsiafondidesse raha, mida sul lähiaastatel kindlasti tarvis läheb. Muidu võid leida ennast sundolukorras, kus peadki just ootamatu kriisi ajal väärtust kaotanud vara odavmüügiks pakkuma.

Teiseks, järgi indeksifondide isa Jack Bogle’i kavalat soovitust: investeeri regulaarselt ja “ära piilu” oma kontoseisu. Kuust kuusse, aga ka aastast aastasse kõikumistest ei saa sa midagi teada selle kohta, kui hea tootluse sinu investeerimisportfell pikas plaanis annab. Lisad ainult oma ellu tarbetut ärevust.

Pikas plaanis on aktsiaturud toonud üllatavalt stabiilse tootluse

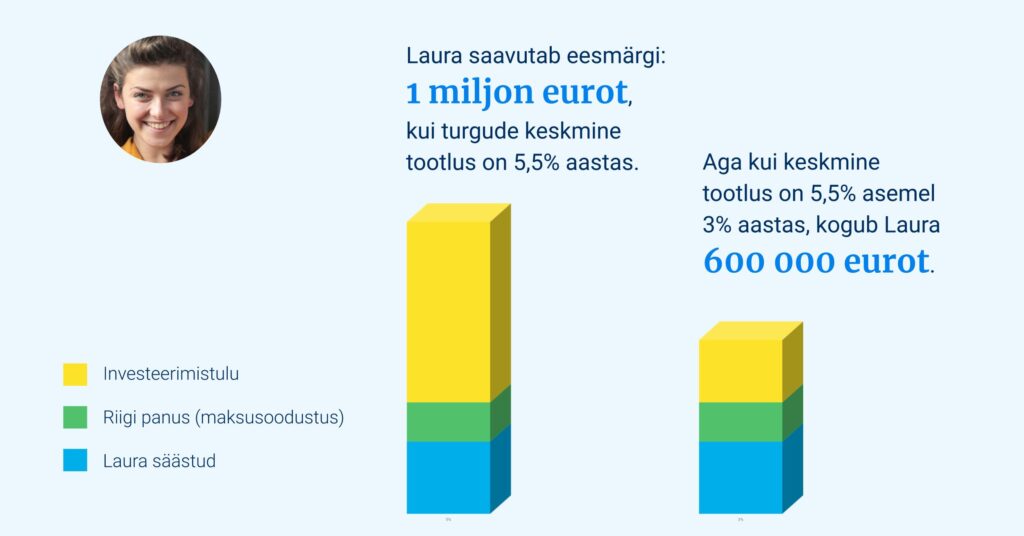

Niisugused üles-alla sööstud, nagu ülal kirjeldasime, on turgudel tavalised. Aga kui mõõta kasvu ainult üks kord 30 aasta jooksul, on tulemus seni olnud üllatavalt stabiilne. Aktsiaturgude keskmine ajalooline aasta-tootlus jääb siis umbes kolme ja kümne protsendi vahemikku. (2)

Ka see erinevus mõjutab pika kogumisperioodi jooksul lõpptulemust muidugi palju. Kui Laura elu jooksul on aktsiaturgude tootlus ainult 3% aastas, jõuab ta miljoni asemel koguda ainult 600 000 eurot. Ja kui tootlus on 10% aastas, saab Laura sama palju säästes kokku tervelt 3,5 miljonit eurot.

Elu võib tuua ootamatusi: neist ei päästa aktsiad, kinnisvara ega pangahoius

Aga mis siis, kui järgmistel kümnenditel raputab maailma midagi, mis senised mõistlikud ootused pea peale keerab? See ei ole fantaasiavalda kuuluv küsimus. Iga ootamatus elus pole kahjuks meeldiv üllatus. Ja aktsiad ei paku rohkem ega vähem kindlust kui muud varaklassid.

Minu vanatädi pärandas mulle ja vennale kummalegi 3000 rubla. Ma ei kujuta ettegi, kuidas ta oma 80-rublasest invaliidsuspensionist nii palju kõrvale panna suutis. Aga kui ma 1991. aastal täisealiseks saades raha hoiukassast välja võtsin, polnud see eriti midagi väärt.

Oleks vanatädi nii palju raha juba varem kokku saanud, võinuks ta osta Peipsi ääres toreda suvila, mis oleks väärtuslik tänaseni… Mu tädi ja onu seevastu investeerisidki kinnisvarasse. Nad ostsid kõigi mugavustega kooperatiivkorteri Orul. 90ndate keskpaigaks oli Oru turbakombinaat pankrotis ja kortermajad külmaks jäänud. Tädil ja onul ei jäänud muud üle, kui anda korter tühjas asulas tasuta esimesele soovijale, kes oli nõus kommunaalvõla enda peale võtma.

Minu tänane kodu Tallinnas asub tüüpilises Lenderi kortermajas. Selle maja ehitanud proua elas seal ise suures korteris ja rentis edukalt väiksemad välja, teenides mõnda aega kena tulu. 1940. aastal jõudis ta veel enne Siberisse küüditamist hoone natsionaliseerimis-aktile alla kirjutada.

Ükski investeering – olgu aktsiad, kinnisvara, pangahoius või kuld – ei kaitse sind kõigi elu keerdkäikude eest. See on muide üks põhjus, miks mulle Laura raha kogumise viis meeldib – tema investeeringud ei nõua kohatult palju tähelepanu.

Laura kasvatab iga kuu teise ja kolmanda samba indeksifondi kaudu oma osalust kõigis maailma suurimates ettevõtetes. Ta ei kuluta aega üksikute ettevõtete analüüsile ega turutsüklite ennustamisele.

Tänu sellele ei pea Laura kogu aeg oma investeeringutega sekeldama, vaid saab keskenduda asjadele, mis on tema elus tõesti tähtsad ja mis igale päevale tähenduse annavad – ka siis, kui tulevik peaks ootamatusi tooma.

Sea üles kolmas sammas. Tee esimene investeering veel enne aasta lõppu, et kevadel tulumaks tagasi saada!

Jätka järjekindlalt kogumist nii headel kui ka halbadel aegadel ja ära piilu kogu aeg oma kontoseisu. Nii säästad närve ja aega, et märgata seda, mis su elu siin imelisel ja ohtlikul planeedil elamisväärseks teeb.

(1) Meeldetuletuseks: Eeldasime, et Laura palk kasvab keskmiselt 3% aastas, et väärtpaberiturud toodavad keskmiselt 5,5% aastas ja et fondi kulud on 0,5% aastas.

(2) Allikas: Dimson, Marsh ja Staunton andmebaas, mille iga-aastased kokkuvõtted on kättesaadavad Credit Suisse Global Investment Returns aastaraamatus (vt viimast siit).

Mida teha, kui pank sunnib laenu saamiseks pensionifondi vahetama?

Pangad ei tohi kedagi sundida parema laenuintressi nimel pensionifondi vahetama. Paraku on Tuleva liikmete kogemuste põhjal alust arvata, et trahvi toonud juhtum pole erand, ja et SEB ei ole ainus pank, mille töötajatel on kombeks sel moel seadust rikkuda.

Loodetavasti piisas ühest sümboolsest trahvist, et see käitumine lõpuks ära lõppeks.

Aga mida teha, kui laenunõustaja ikkagi vihjab, et peaksid parema intressi saamiseks pensionifondi vahetama?

1. Palu fondi vahetamise tingimust sisaldavat laenupakkumist kirjalikult. (Suure tõenäosusega panga esindaja siiski seda tingimust kirja panema nõus ei ole. Ta teab hästi, et see on seadusega vastuolus.)

2. Ükskõik, kas pank on sidunud laenu tingimused pensionifondiga kirjalikult või vihjamisi suuliselt, esita kaebus Finantsinspektsioonile. Pane juurde vestlus(t)e toimumise kuupäev(ad), laenunõustaja nimi ja pakkumise sisu nii täpselt kui meeles on.

3. Selge, et soovid ikkagi kiiresti ja parimatel tingimustel laenu saada. Mis siis, kui just selle panga pakkumine on kõige parem (alati küsi loomulikult pakkumisi ka mujalt)? Ära muretse. Kui nõustaja väidab, et see on soodsama intressi saamiseks vajalik, võid ju fondi vahetamisega nõustuda.

Arvesta sellega, et järjekordne sissemakse läheb sinu pensionifondi iga kuu sel päeval, kui sinu tööandja sotsiaalmaksu maksuametile üle kannab. Kui teed valikuavalduse enne seda, ei jõuagi ükski uus makse pangafondi.

Varem kogutud fondiosakuid vahetab pensionikeskus kolm korda aastas, kogudes ühte punti kokku avaldused, mis on laekunud järgmistes vahemikes:

1. aprillist 31. juulini

1. augustist 30. novembrini

1. detsembrist 31. märtsini.

Tee võimalusel vahetusavaldus oma eelistatud fondi kasuks veel sama vahetusperioodi sees. Sel juhul raha kahe fondi vahel ei liigugi. Näiteks hiljemalt 31. juulil tehtud avaldus tühistab pärast 1. aprilli tehtud avalduse jne.

Ükskõik, kas vahetasid panga survel pensionifondi mõne nädala või mõne aasta eest – ära kahetse, vaid tee nüüd kohe vigade parandus. Pensionifondi vahetamine ei maksa midagi ja võtab netipangas vähem kui viis minutit! Juhised leiad siit.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

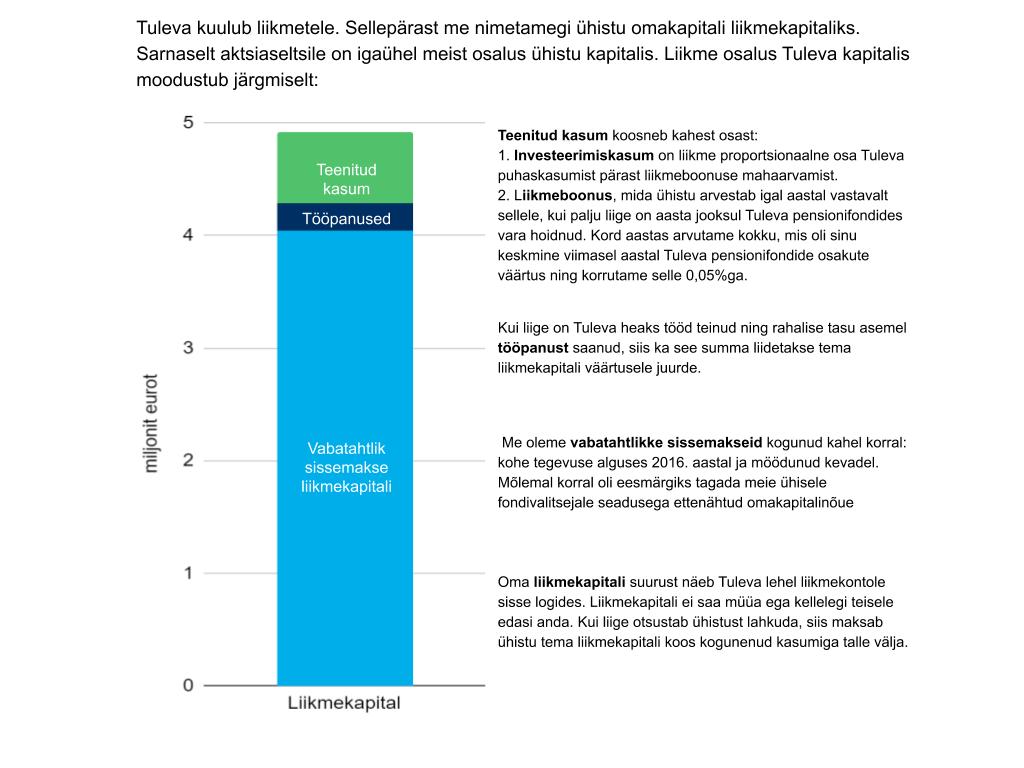

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.