Aitäh Tuleva liikmetele. Tänu meie ühistule teenisin ma ühe hiireklikiga 350 eurot. Te teate juba, et olete pannud Eesti pensionituru õiges suunas liikuma. Esimene passiivse investeerimisstrateegiaga pensionifond on nüüd olemas.

Mina juba tegin avalduse oma teise samba fondiosakute üleviimiseks LHV XL fondist indeksifondi. Teen lühikese analüüsi sellest liigutusest. See on heaks näiteks sellest, miks pensionifondide teenustasude suurus nii tähtis on.

Minu pension

Kuna avaldasin enne novembri lõppu selleks soovi, vahetab LHV 2. jaanuaril mu XL fondi kogunenud osakud indeksifondi osakute vastu. Järgmise nelja kuu vältel ehk selle ajani, mil plaanin oma pensionivara üle tuua Tuleva fondi, maksan ma haldustasu 0,39 protsenti senise 1,59 protsendi asemel.

Nelja kuuga säästan teenustasude arvelt ligikaudu 80 eurot. Säästetud summa hakkab mulle ka edaspidi tulu teenima. Kui turg kasvab keskmiselt viis protsenti aastas, on mul kolmekümne aasta pärast pensionile minnes puhtalt tänu nelja kuu teenustasu kokkuhoiule 350 eurot rohkem raha.

Uuendatud 28. juulil 2017:

Nii. Kevadel tõin ma oma vara Tuleva Maailma Aktsiate Pensionfondi. Poole aastaga olen maksnud valitsemistasu kokku 150 eurot vähem kui ma LHV vanas fondis oleksin maksnud. See 150 eurot teenib fondis mulle tulu – kui turud kasvavad lähema 30 aasta vältel keskmiselt 5% aastas, suurendab see tänane 150 eurot tulevikus minu pensionivara 700 euro võrra.

Kus on sinu II sammas täna?

Kaalu nüüd, enne juuli lõppu, kas suunata oma pensionivara kallimatest fondidest kaasaegsesse, madalate kuludega indeksifondi. Kui teed selleks avalduse hiljemalt 31. juulil, vahetab pensioniregister sinu vana fondi osakud uute vastu septembri algul. Kui teed hiljem, aga enne 30. novembrit, siis vahetatakse sinu vana fondi osakud uute vastu alles tuleva aasta jaanuaris. See tähendaks, et peaksid neli kuud kauem kõrgemat valitsemistasu maksma. Otsustamisel arvesta järgmisega:

1. Tuleva ettepanekul on vanal fondivalitsejal nüüd keelatud võtta fondist väljumisel veel protsent sinu rahast viimaseks lõivuks. Fondivahetus ei lähe sulle midagi maksma.

2. Pensioniks kogumine on pikk mäng. Mitte keegi ei tea, milline Eesti pensionifondidest teenib lähikuudel või kogu sinu tööelu jooksul parimat ja milline halvimat tootlust. Tänu kordades väiksemale teenustasule on indeksifondidel teiste fondide ees siiski korralik edumaa. Näiteks Nordea A Pluss peab saavutama enne tasusid tervelt 1,2% kõrgema tootluse, et Tulevaga sammu pidada. LHV L ja XL peavad saama enne tasusid 1% kõrgema tootluse, et konkurentsis püsida.

3. Uuendasin ka kodukootud kalkulaatorit, mis keskendub just 4 kuu – ühe vahetusperioodi – kokkuhoiule. Sellega mängides saavad Eesti aktiivselt juhitud progressiivsete ja agressiivsete fondide kliendid lihtsasti arvutada, kui suur oleks sääst, vahetades kalli panga fondi Tuleva vastu. Lisaks arvutab kalkulaator, kui palju see sääst sinu pensioniks kasvab.

Siin on teenustasu säästu kalkulaator aktiivselt juhitud progressiivsete ja agressiivsete pensionifondide klientidele.

Kolm keerulist õigustust ja üks lihtne põhjus, miks meie raha Eesti pensionifondides ei kasva

Graafikul pensionifondide 10 aasta keskmine reaaltootlus, 2015. aasta lõpu seisuga. Allikas: OECD

Loe ka: Kuhu sinult võetav valitsemistasu kulub?

Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

OECD raportkinnitab, et Eesti teise samba pensionifondide keskmine kümne aasta tootlus on arenenud riikide viletsaim, vahendavad Eesti ajalehed 31. oktoobril 2016.

Elu kallinemist arvesse võttes oleme pensionifondides aastate jooksul raha hoopis kaotanud, mitte juurde teeninud. Meie pensionifondid on põletanud kümne aastaga investorite raha keskmiselt 2,2 protsenti aastas, kirjutab Postimees.

Lisaks kehvale tootlusele on meie pensionifondid ka kõige konservatiivsemad, et mitte öelda kõige aremad, lisab Postimees. Hoiuste osakaal meie pensionifondide portfellides on järjest kasvanud. Suur osa investorite rahast seisab lihtsalt intressita pangakontol.

LHV joonistab ühe lõiguga välja probleemi, millele olen pühendanud käsil oleva artikliseeria kolm esimest peatükki.

LHV fondivalitseja juhi Mihkel Oja sõnul ei põhine OECD arvutused osaku väärtuse muutumisel, vaid lähtuvad pensionifondidesse tehtud sisse- ja väljamaksetest. Rahavoogudega kaalutud tootlus pole aga LHV hinnangul parim vahend fondide edukuse hindamiseks.

Mida Mihkel Oja siin ütleb? Tema arvates ei näita fondi edukust see, mitu protsenti investor keskmiselt oma raha kasvatanud (või kaotanud) on.

LHV on šokeerivalt aus, öeldes otse, et investorite tulu ei ole panga jaoks fondi edukuse mõõdupuu. See otsekohesus räägib pankurite ja klientide möödapääsmatust huvide konfliktist. Miks pangale on muud näitajad kliendi tulust olulisemad, loe artikliseeria teisest peatükist: Kolm asja, mida pead teadma fondijuhtide motivatsioonist.

Miks osaku puhasväärtuse kasv fondide tootlust üle hindab ja sinu tegelikku tulu ei näita, loe omakorda kolmandast peatükist: Kas LHV on ikka indeksist parem?

Swedbank ja SEB räägivad erinevatest reaalsustest

Swedbanki fondivalitseja juht Kristjan Tamla leiab, et Eesti pensionifondide tulemus ainult näib kehv. Seda sellepärast, et OECD arvutusmetoodika paneb suurema kaalu viimastele aastatele, mil pensionivarade kogumaht on oluliselt kasvanud.

Tamla põhjendus viitab sellele, et varasematel aastel, kui Eesti pensionisüsteem oli väike, olid tulemused head. Viimastel aastatel, kui fondide käes on rohkem raha, on tulemused kehvemad.

SEB-i fondijuht Endriko Võrklaev kinnitab ka, et tegelikult pole Eesti fondid nii viletsad nagu OECD väidab. Tema põhjendus käib siiski Swedile risti vastu.

Võrklaeva arvates paistab pensionifondide tulemus kehv sellepärast, et OECD võtab liiga palju arvesse 2008. finantskriisi eel tehtud vigu. Tema sõnul on fondide tulemused viimastel aastatel oluliselt paranenud, aga paraku mõjutab just varasem minevik keskmisi tootlusi negatiivselt.

Swedbank ja SEB räägiks justkui kahest erinevast pensionisüsteemist: esimesel läks hästi just varem ja nüüd mitte eriti, teisega on vastupidi.

Eesti inimeste rahal on läinud kehvemini kui teistel, sest kulud on kõrgemad ja ennustamise katsed ei anna tulemusi

Kõik kolm fondijuhti räägivad ju siiski samast asjast: meie rahast. 2008. aasta alguses oli Eesti pensionifondides 700 miljonit eurot Eesti inimeste raha. Täna on fondivalitsejate hoole all ligi kolm miljardit eurot. Seega mõjutab 2008. aasta tulemus loomulikult keskmist neli korda vähem kui 2016. aasta tulemus.

Pensionikogujate rahal on Eestis aastate vältel läinud halvemini kui enamikus arenenud riikides. Isiklikult arvan, et põhjused on lihtsad: suured kulud (sealhulgas agressiivne müük ja fondivalitseja emapangalt ostetud teenused) ning ebaõnnestunud katsed turu käitumist ennustada. Loe artikliseeria esimesest peatükist, kuidas asja parandada võiks: Miks superinvestor Buffett soovitab paigutada raha indeksifondi?

Loe ka: Kuhu sinult võetav valitsemistasu kulub?

Kas sinu pensionivara toetab ikka veel müügimeeste armeesid ja pankade kasumeid?

Kas Tuleva liikmeks tasub astuda, kui pensioniiga on lähedal?

Täna, 31. oktoobril 2016 on viimane aeg Tuleva liikmeks astuda neil, kes soovivad koos asutajatega meie ühise fondivalitseja algkapitali panustada. Meilt on küsitud, kas Tuleva liikmeks astuda oleks mõistlik üle 55-aastastel inimestel, kellel pensioniiga juba suhteliselt lähedal.

Iga inimese eesmärgid ja vajadused säästmisel ning investeerimisel on erinevad. Vanus on pikemalt süvenemata tõesti üks asi, mis sinu investeerimisotsuseid võiks mõjutada. Kirjutasin hiljuti ka blogis sellest, millele erinevatel eluperioodidel raha kogudes peaks tähelepanu pöörama.

Tuleva liikmeks astumisele mõeldes on paar asja, mida pensionieale lähenev inimene silmas võiks pidada.

Kui kaalud algkapitali panustamist, siis arvesta, et see on pikaajaline rahapaigutus

Algkapitalist saab Tuleva fondivalitseja reserv, millest suurem osa läheb indeksifondide kaudu maailma aktsiaturgudele. Ajalooliselt on aktsiad tootnud kõrgemat tulu kui peaaegu riskivabad deposiidid või võlakirjad, aga on olnud ka perioode, kus aktsiad on mitu aastat järjest negatiivse tootlusega.

Ka fondivalitseja tegevuskasum, mis võimaldab algkapitali panustanutel saada dividende, tekib alles mõne aasta pärast Tuleva fondide mahu kasvades.

Isiklikult arvan, et kui sul on kindel soov raha lähema viie kuni kümne aasta jooksul kasutada, võib Tuleva algkapital olla liiga riskantne rahapaigutus. Kui turud kasvavad kenasti ja Tuleva fondid kasvavad nagu äriplaan ette näeb, on sinu raha selleks võibolla vahvat tootlust teeninud. Aga kui just järgmised aastad peaksid kujunema turgudele raskeks, läheb kauem aega.

Samas on sinu vanus siin ainult tinglik näitaja. Sama põhimõte, et algkapitali võiks olla mõistlik paigutada raha, millelt oodatakse pikaajalist tulu, kehtib ka noortele inimestele. Ja teisest küljest, kui sa oled näiteks 60-aastane hea tervisega inimene, läheb sul võibolla täna investeeritud raha tarvis alles paarikümne aasta pärast. Kui paned hoopis raha kasvama, et see lastele või lastelastele pärandada, ei mängi sinu vanus investeerimisel jällegi olulist rolli.

Pensioniboonus koguneb aastate jooksul

Kui sa algkapitali ei panusta, siis sinu otsene rahaline kasu Tuleva liikmeks astumisest tuleb pensioniboonusest. Hakkad teenima 0,05 protsenti nende teise samba pensioniosakute väärtusest, mille oled suunanud Tuleva fondi. Sinu rahaline kasu tekib vähehaaval aasta-aastalt: viis eurot iga 10 000 euro kohta aastas. Kui sa plaanid veel näiteks kümme aastat teise sambasse sissemakseid teha ja ei plaani kohe pensioniea saabudes kogu summat kindlustuslepingusse suunata, on sul ka 55- kuni 60-aastasena piisavalt aega pensioniboonust koguda, et liitumistasu tasa teenida.

Tuleva plaanib esimese sammuna luua ühe konservatiivse ja ühe agressiivse investeerimisstrateegiaga teise samba pensionifondi. Jällegi: vanus ei ole kindel määraja, kumma kasuks sina peaksid otsustama. Küsimus on eelkõige selles, kui pika aja pärast sa kavatsed tööl käimise lõpetada ja pensionivara kasutama hakata. Minu isa käib täna veel 81-aastasena tööl, samas minu abikaasa 64-aastane ema jäi juba pensionile.

Seega: otsides vastust küsimusele, millal peaksid oma teise samba ja muud pensionivarad suunama riskantsematest ja tulusamatest varaklassidest võlakirjadesse ja/ või pangadeposiiti, arvesta pigem oma vajaduste ja plaanide, mitte niivõrd numbriga passis.

Kui sul on pensionieani jäänud viis aastat, tahad kindlasti kohe esimesel võimalusel pensionile jääda, sul pole eriti muid sääste ja teine sammas saab oluliseks osaks sinu pensionist, tasub kindlasti täna suunata pensionikontole kogunenud vara konservatiivse investeerimisstrateegiaga fondi.

Kui sul on tervis korras, naudid oma eriala ning plaanid kuni kõrge eani tööl käia, pole tegelikult mingit reeglit, mis ütleks, et peaksid oma raha suunama konservatiivsesse fondi. Muidugi võiks olla midagi pangahoiusel hinge taga hädajuhtumiteks, aga jällegi: see kehtib igas vanuses inimeste kohta.

Mis veel võib sinu otsust mõjutada?

Tuleva liikmeks on astunud kümned inimesed, kes peavad isiklikust kasust olulisemaks aidata Tuleva idee teoks teha ja seeläbi teha Eesti pensionisüsteemi paremaks. Kui see ei ole sulle piisavalt hea põhjus liitumiseks, on sul tegelikult võimalik Tulevast kasu saada isegi ilma liikmeks astumata.

Esiteks saavad loodavates Tuleva fondides pensioni koguda ka inimesed, kes Tuleva liikmed pole – lihtsalt nemad ei teeni pensioniboonust. Teiseks aitab Tuleva riigil paremaid seadusi tehes pensionikogujate huve paremini kaitsta, samuti on Tuleva survel lubanud ka pangad oma fondide tasusid alandada. Tuleva liige Indrek Seppo arvestas välja, et tema säästab tänu Tuleva tuleku uudisele vähemalt 10 tuhat eurot madalamate teenustasude arvelt.

Niisiis, kui sa algkapitali panustamisest huvitatud pole ja sulle ei ole tähtis olla üks 3000-st inimesest, kes aitab Tuleva idee teoks teha, võid rahulikult oodata. Tuleva liikmeks saab astuda ka hiljem.

3. peatükk: miks pensionifondi osaku puhasväärtus ei näita sinu tulu

ehk kas LHV pensionifond on ikka indeksist parem?

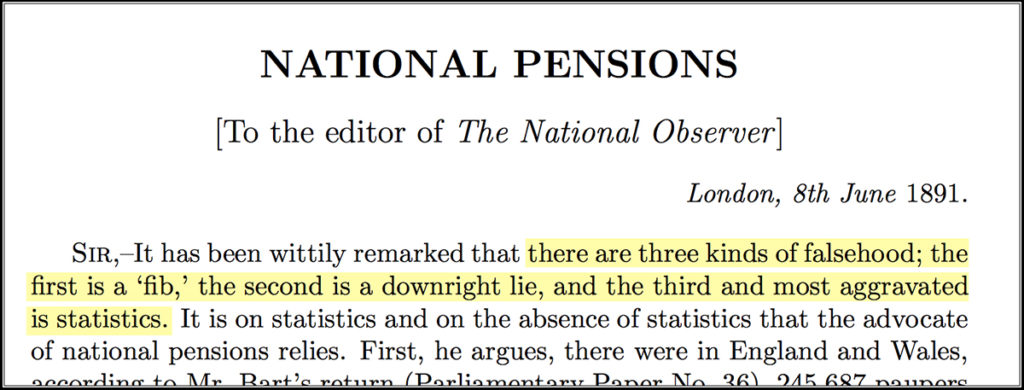

Statistika olla maailma kõige suurem vale. Kas sa teadsid, et esimene teadaolev kirjalik allikas, kust selline ütlus pärineb, rääkis pensionidest?

Juuni, 1891, Suurbritannia ajaleht The National Observer:

Eesti, juuli 2016, LHV finantsportaal:

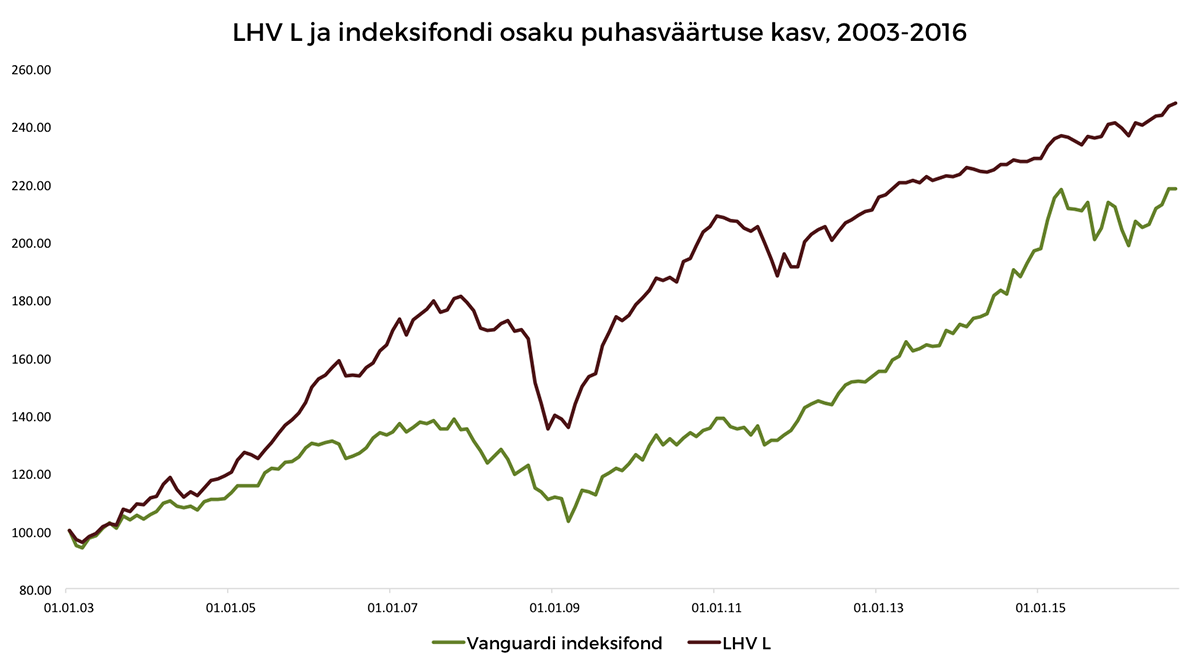

Joel Kukemelk LHV-st kirjutab klientidele, et et LHV pensionifond L on löönud indeksit. Pensionireformist saadik on fondi keskmine aastatootlus olnud rohkem kui seitse protsenti!

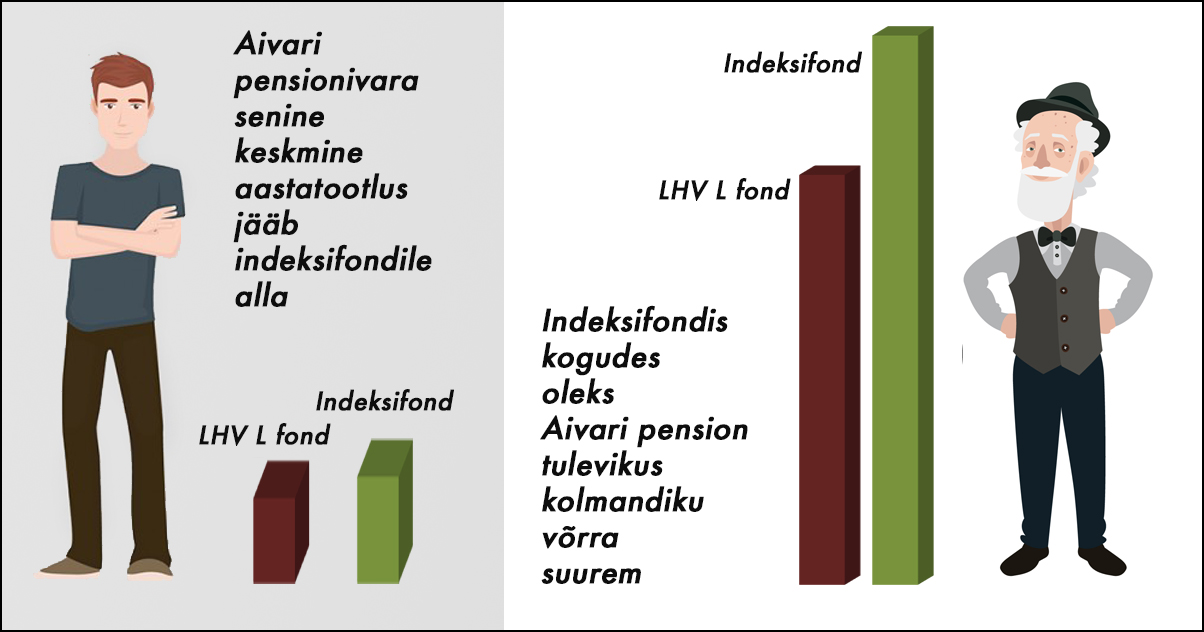

“Hmm, kas tõesti?” mõtles Tuleva liige Aivar*, vaadates oma pensionikonto seisu. Ta võttis pensionikeskusest oma pensionikonto andmed ja arvutas välja, et tema raha on just selles fondis teeninud vähem, kui fondivalitseja kuulutas. Samuti vähem, kui ta indeksifondis tulu oleks saanud. Milles asi?

Asi on sellest, et kõnealune graafik ei näita Aivari ega sinu teenitud tulu, vaid LHV L fondi osaku puhasväärtuse kasvu 2003. aastast tänaseni.

Mida see tähendab?

See graafik näitab, kui palju on kasvanud ühe 2003. aasta ühel jaanuaripäeval tehtud investeeringu väärtus. Kui sa oled alla 30-aastane, ei käinud sa tõenäoliselt sel ajal veel töölgi: järelikult ei investeerinud sa siis pensionifondi üldse midagi.

Kui sa juba käisid tööl, ühinesid pensioni teise sambaga ja valisid LHV L fondi, läks sel päeval sinna fondi kuus protsenti sinu tollasest brutopalgast. Kui sa teenisid sel ajal Eesti keskmist palka, läks pensionifondi napilt alla 25 euro. No vot, see 25 eurot ongi teeninud tulu keskmiselt seitse protsenti aastas. Rohkem kui indeks. Statistiliselt on kõik õige.

Aga kõik sinu järgmised teise samba maksed – olgu siis 25 või 250 eurot korraga, räägivad juba igaüks oma lugu. Nende kohta sa siit graafikust midagi välja ei loe. Sellepärast ei saa sa oma pensionivara kasvu osaku puhasväärtuse kasvu järgi hinnata.

Millal saaks sinu investeeringu tulusust osaku puhasväärtuse kasvuga mõõta?

Oletame, et sa said 2003. aasta alguses vanatädilt päranduse ja investeerisid selle raha korraga LHV fondi. Siis oleks sinu raha teeninud aastate vältel tulu just nii palju nagu see graafik näitab.

Nagu öeldud, pensioniks kogumine käib teisiti: teise sambasse ei saa keegi korraga suunata suurt summat, vaid me kõik paneme oma palgast tillukese osa kõrvale iga kuu. (1) Aga oletame siiski korraks, et sa said tädilt sellise ühekordse päranduse. Vaatame, mida sa sellest graafikust siis saaksid välja lugeda?

Keskmine tootlus oleks olnud täitsa korralik. Esimestel aastatel on fondijuht teinud julgeid otsuseid ja teeninud maailmaturgude indeksist suuremat tulu. Seesama julgus oli ilmselt põhjuseks, miks 2008. aasta globaalse kriisi ajal põrus LHV indeksist rohkem. Samas kasvasid LHV investeeringud pärast kriisi lõppu jälle paari aasta vältel indeksist kiiremini.

Üks asi jääb veel silma. 2007. aasta algul asus LHV pensionifonde juhtima tänane fondijuht Andres Viisemann. Tema juhtimise all on siiski LHV L fondi osaku puhasväärtuse kasv jäänud indeksile alla. Mispärast, ei oska öelda.

Tädi pärandus võinuks 2007. aastast saadik Andrese käe all teenida 4,2 protsenti tootlust aastas, indeksifondis aga 5,1 protsenti aastas.

Kuid see on puhas mõttemäng. Isegi kui tädi oleks sulle helde päranduse jätnud, poleks sa saanud seda ei 2002. ega 2007. aastal teise samba pensionifondi paigutada. Seadus lubab ja käsib sinna suunata väikese osa sinu palgast igal kalendrikuul.

Miks see erinevus tähtis on?

Sa alustad investeerimist tillukeste summadega ja raha koguneb fondi ajapikku. Mida suurem summa on sinu pensionikontole kogunenud, seda rohkem mõjutab fondi osaku väärtuse kasv sinu teenistust. Lihtne – viis protsenti 25 eurost on hoopis midagi muud kui viis protsenti 2500 eurost, eks?

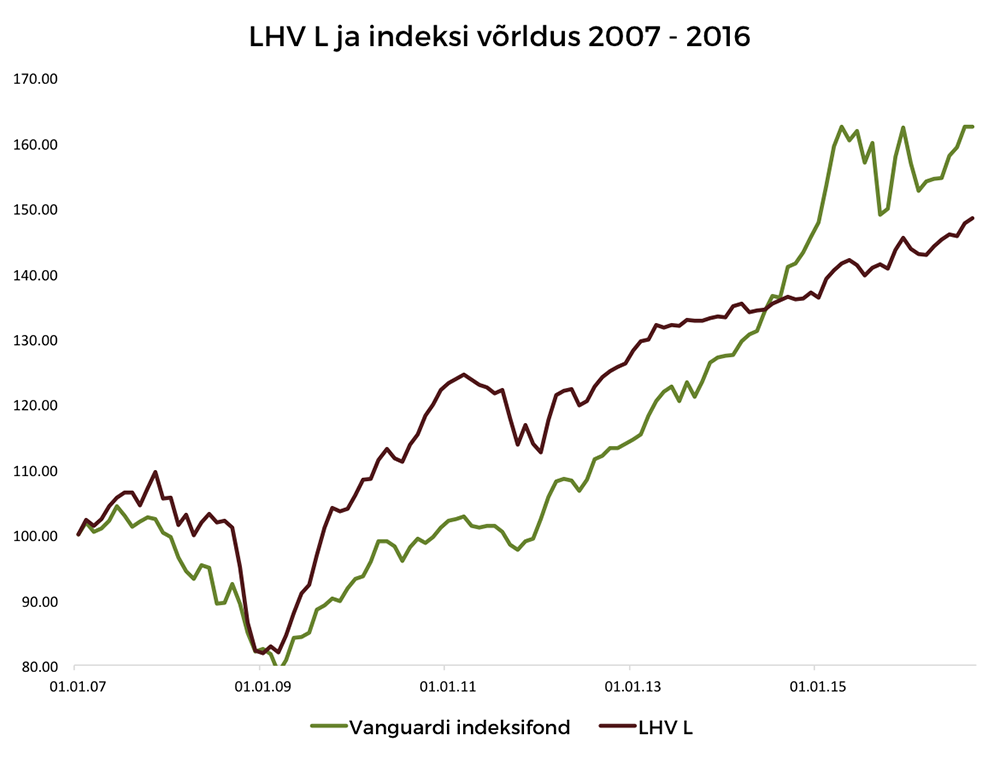

Vaatame uuesti seda osaku puhasväärtuse graafikut. 2006. aasta lõpuni kasvas L fondi osaku puhasväärtus indeksist selgelt kiiremini. 2007 – 2011 näeb graafik välja nagu Ameerika mäed – maailma väärtpaberiturgudel oli keeruline aeg. 2011. aasta algusest tänaseni on osaku puhasväärtuse kasv indeksile püsivalt alla jäänud. Aga sellegipoolest on L fondi osaku puhasväärtus indeksifondiga võrreldes kõrgemal, ütled sa?

Jah, aga siin tulevadki mängu rahavood ehk siis kui palju ja millal investorid raha fondi on suunanud. 2006. aasta lõpuks olid investorid LHV L fondi paigutanud 10 miljonit eurot. 2011. aasta alguseks olid pensionikogujad sisse maksnud 57 miljonit eurot. Tänaseks on investorid fondi paigutanud kokku 360 miljonit eurot.

See tähendab, et just viimaste aastate investeerimisotsused mõjutavad investorite tulu kordades rohkem kui fondi osakute väärtuse käekäik esimestel aastatel.

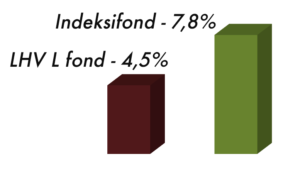

Seega: osaku puhasväärtuse kasv ei näita, kui hästi sinu investeeritud rahal läinud on. Et teada saada, kui palju keskmine investor on pensionifondis tulu teeninud, tuleb välja arvutada fondi rahavoogudega kaalutud tootlusmäär. Selleks on vaja natuke kannatust – tegin arvutused sinu eest ära. Pensionikeskusest saadud andmete põhjal on LHV L fondi investorid fondi loomisest saadik teeninud keskmiselt 4,5% tulu aastas. Võrdluses toodud Vanguardi fondides oleks sama investeering teeninud keskmiselt 7,8% aastas.

Aga kui palju siis just sinu teise samba raha teeninud on?

Viimane võrdlus näitab, kui palju keskmine LHV L fondi investor on teeninud ja kui palju ta oleks võinud indeksifondis rohkem teenida. Kui sa tahad teada oma pensionikonto tootlust, on tarvis välja arvutada, milline on kõigi sinu igakuiste sissemaksete tootluste kaalutud keskmine tänaseni. See ongi rahavoogudega kaalutud tootlusmäär.

Just see arvutus näitaks kõige paremini, kui head tööd on fondivalitseja just sinu heaks teinud. Vean kihla, et kõik Eesti pensionikogujad tahaksid oma pensionikonto keskmist tootlusmäära teada. Paraku ei näita seda täna sulle pensionikeskus ega ükski fondivalitseja.

Kui sul on aega ja numbrid meeldivad, saad oma teenitud tulu muidugi pensionikeskuse andmete põhjal välja arvutada. Aivar just seda tegigi. Vaatame, millist tulu tema raha LHV L fondis on teeninud.

Aivari teise samba pensionivara on LHV L fondis on teeninud keskmiselt 5,2 protsenti aastas. Vanguardi indeksifondile jääb see tulemus alla: kui Aivar oleks saanud raha indeksifondi paigutada, oleks ta teeninud keskmiselt 6,5 protsenti aastas.

Kui keskmine tootlus jääb nii LHV-l kui Vangardil samaks ja Aivari sissetulek samuti, saaks ta 34 aasta pärast pensionile minnes Vanguardi fondist kokku 34% protsendi võrra suurema pensioni kui LHV-st. See tähendab, et vanaduspõlves oleks Aivaril indeksifondi investeerides kolmandiku võrra rohkem raha kui LHV fondi investeerides.

Aivar muide on 31-aastane ja läks tööle 2002. aastal. Kui sa oled umbes sama vana, on sinu pensionivara käekäik tõenäoliselt üsna sarnane.

LHV L pensionifond on Eesti parimate seas, aga jääb maailma keskmisele alla. Valdav osa pensionikogujatest on kõigis LHV fondides saanud vähem tulu kui nad indeksifondides oleksid võinud teenida.

Muide, ma tahtsin tegelikult selle peatüki ilmumise ajaks inseneride abiga teha lihtsa kalkulaatori, mis võimaldaks sul ilma suurema vaevata arvutada välja oma pensionivara tootluse ja ühtlasi võrrelda seda nii maailmaturgude keskmise (indeksiga) kui ka inflatsiooniga.

Mul on abiks olnud programmeerijad Eesti parimatest IT-firmadest. Oleme kulutanud päris palju tunde õhtutest ja nädalavahetustest.

Pensionikeskusel, mis peab arvestust kõigi Eesti inimeste pensionivara üle, oleks väga lihtne selline kalkulaator valmis programmeerida. Meile kättesaadavate andmete abil on see osutunud seni raskemaks ülesandeks kui lootsime. Lihtsalt pensionikeskus lubab sinul oma pensionikonto väljavõtet alla laadida ainult .pdf failina, mis on arvude töötlemiseks sobimatu formaat.

Küsi kindlasti oma pensionifondivalitsejalt ja pensionikeskusest, milline on sinu pensionikonto keskmine aastatootlus.

Küsi ka võrdlust indeksi ja inflatsiooniga. Ära rahuldu puhasväärtuse graafikuga, mis sinu tulu kohta midagi ei ütle.Kui inimesed huvi tunnevad, loob pensionikeskus kindlasti võimaluse igaühel oma pensionivara tootlust vaadata ja võrrelda.

Vaatame, kes meie pensionivara tootlust arvutava ja indeksi ning inflatsiooniga võrdleva pensionikalkulaatori enne valmis saab: Tuleva, maksumaksja raha toel registriandmeid hoidev pensionikeskus, mõni tänane fondivalitseja või keegi teine!

** Graafik näitab osaku puhasväärtuse muutust võrreldes alguspunktiga (alguspunkt = 100). Vanguardi indeksifond koosneb 50% ulatuses Vanguard Global Stock Index Fund Investor Share-ist (VANGLVI) ja 50% ulatuses Vanguard Euro Government Bond Index Fund Investor Share-ist (VANEGBX). Mõlemad fondid on kättesaadavad Euroopa jaeinvestorile.

3 põhjust, miks paigutada esimesed säästud Tuleva algkapitali, ja 3 põhjust, miks mitte

“Olen veel päris algaja investeerimismaailmas ja ei suuda otsusele jõuda, kas teha oma esimene investeering (1000 eur) Tulevasse või kuhugi mujale.”

Sellele küsimusele ühes heas investeerimisteemalises facebook-i grupis juhtis mu tähelepanu üks Tuleva liige. Samalaadne küsimus võib tekkida teistelgi tänastel ja homsetel Tuleva liikmetel. Kuna algkapitali saavad panustada esimesed 3000 liiget või inimesed, kes on liikmeavalduse teinud oktoobri lõpuks (ükskõik kumb enne kätte jõuab), on see paljudele ka üsna kiireloomuline küsimus.

Ma pole muidugi objektiivne, aga pakun siiski mõned mõtted poolt ja vastu: kas oleks mõistlik kaaluda oma esimeste säästude paigutamist Tuleva algkapitali?

Jah, kui

1) sa tahad õppida koos teiste Tuleva liikmetega

Kui oled algaja, on mõistlik panustada sellistesse investeerimistoodetesse, mille pakkuja sinu vigadest kasu ei saa. Just sel põhjusel tuleb pankade investeerimisnõustajate soovitustesse suhtuda pehmelt öeldes suure ettevaatusega.

Ma ei arva kaugeltki, et pankades töötavad petised. Lihtsalt nende töö on teenida kasumit omanikele, mitte sulle. Nad peavad täitma müügieesmärke – sellest sõltub nende isiklik sissetulek ja karjääriväljavaated. See on probleem nii Eestis kui mujal.

Tuleva ühistu põhikirjaline eesmärk on kasvatada liikmete vara. Liikmed on omanikud. Pole mingeid eemalseisvaid investoreid, kes teenivad sinu tehingute pealt. Tuleva juhid ei anna sulle investeerimisnõu ega teeni müügikomisjoni. Nemad ja teised Tuleva liikmed jagavad teadmisi, mis võimaldavad sul ise mõistlikke otsuseid teha. Olen kirjutanud Tuleva blogis näiteks raha kogumisest elu vältel. Alustasin pensionifondide-teemalist artikliseeriat, mille esimesi peatükke saad juba lugeda.

2) sa tahad saada eakaaslaste ees edumaa, pannes oma raha varakult kasvama

Investeerimise esimene algtõde on: alusta varakult. Siis on aeg sinu parim sõber – igal aastal teenitud tulu hakkab omakorda tulu teenima. Tuleva algkapital investeeritakse passiivselt indeksifondidesse – see on sobiv strateegia pikaajalise tulu teenimiseks. Kui Tuleva fondivalitseja teenib kasumit, saad lisatulu ka.

Esimene võimalus algkapitali panustatud vara välja võtta tekib viie aasta pärast. Algajale investorile on see tegelikult pluss – ei teki kiusatust vahepeal raha mõnele kallile impulssostule ära kulutada.

3) sa tahad, et sinu rahal oleks sotsiaalne mõju

Kaasaegsed tehnoloogiad võimaldavad teha paremaid, väiksemate kuludega investeerimistooteid. Sisenemisbarjäärid finantsteenuste turule on paraku kõrged. Olen kuulnud, et inimesed on ka enne Tuleva sündi mõelnud paremate pensionifondide loomise võimalusele, aga kolme miljoni euro suuruse algkapitali nõude pärast on plaan katki jäänud.

Sellega, kuhu sa oma raha paigutad, mõjutad teadlikult või teadmatult iseenda ja teiste inimeste elukeskkonda. Kui sa algkapitali panustamist kaalud, oled ilmselt juba märganud, et Tuleva on juba käivitamisperioodil ühtteist olulist korda saatnud. Võimalik, et sulle on tähtis teadmine, et sinu raha aitab teha pensionisüsteemi paremaks kõigile Eesti inimestele.

Ei, kui

1) sind teevad närviliseks investeerimisega seotud riskid

Indeksipõhise investeerimise eeliseks peetakse seda, et riskid on hästi hajutatud. Pikaajaliselt on turud seni pakkunud investoritele head tootlust, aga muutuvas maailmas pole minevik teatavasti tuleviku garantiiks. Kuna Tuleva algkapital paigutatakse indeksifondidesse, ei tohiks sinu raha tootlus alla jääda turu keskmisele. Aga milliseks see turu keskmine sinu elu vältel kujuneb, ei oska mina ega ükski teine inimene maailmas sulle öelda.

Rahapaigutus Tuleva algkapitali ja laiemalt väärtpaberitesse investeerimine sobib sellisele inimesele, kes mõistab, et turud on tsüklilised. Langustsükkel võib kesta kuid, aga ka aastaid – näha oma investeeringu väärtust langemas ei rõõmusta kedagi. Kui kogud pensioniks, on ka mõne aasta pikkused kõikumised sinu jaoks lühiajalised ja sa ei pea nende pärast muretsema.

Kui investeerimisrisk tekitab sinus siiski ebamugavust, mõtle tõsiselt, kas väärtpaberiturud on sinu jaoks. Sest paanikasse sattudes järskude liigutustega kahjumit piirata püüdev investor on iseenda kõige suurem vaenlane.

2) sa vajad enese motiveerimiseks rohkem põnevust

Panus Tuleva algkapitali on passiivne rahapaigutus, mille võid igapäevaselt rahulikult unustada, et keskenduda oma tööle, perele ja hobidele.

Aga mis siis, kui adrenaliin ja mängu ilu sind just innustavad? Kas sul on suur huvi ja ka piisavalt aega ise oma investeerimisportfelli koostamisega tegeleda? Just noores eas võib olla õige aeg esialgu väikeste summadega investeerides eksperimenteerida.

Võibolla leiad mõnes Eesti väikelinnas asuvas puumajas räämas puruodava korteri, mida oma jõuga korda tehes üürimiskõlbulikuks muuta? Või avastad laenuportaalis viisi, kuidas suuremat riski võttes head tootlust teenida? On tõenäoline, et mõni selline investeering osutub hästi tulusaks ja mõni läheb jälle rappa.

Just 20ndates eluaastates võid endale õppimise eesmärgil vigu lubada – pikk elu on veel ees ja jõuad juba kogemuse võrra targemana uuesti otsast alustada. Kui hästi läheb, võid mõne riskantsema rahapaigutusega juba esimestel aastatel päris vahvat tulu teenida ja see omakorda võib innustada sind rohkem säästma.

3) sul on säästetud raha lähiajal tarvis

Kas sa tahad varsti osta oma esimese kodu? Kõige kindlam on siis sissemakseks vajalik summa säästa pangahoiusele. Tuleva algkapital on pikaajaline rahapaigutus – kindlasti ei sobi see selliste säästude investeerimiseks, mida soovid lähema viie aasta jooksul kasutada.

Kokkuvõtteks

Ütled, et oled investeerimismaailmas alles algaja. Küsi endalt, kas investeerimine on valdkond, mis pakub sulle nii palju huvi, et soovid sellele kulutada suure osa oma ajast.

Kui jah, siis võid just oma elu esimestesse säästudesse suhtuda kui koolirahasse. Katseta, võta riske, aga ära liiga hoogu satu ja püüa siiski vähemalt osa investeeringutelt teenitud tulust paigutada pikaajalistesse hajutatud riskiga instrumentidesse.

Kui investeerimine mõttemänguna sulle erilist lõbu ei paku, on tõenäoliselt mõistlikum valida passiivne investeerimisstrateegia ning keskenduda enesearendusele oma valitud erialal. Siis on sul järjest rohkem sissetulekut, mida tuleviku tarbeks säästa ning ilma suurema aja- ja tehingukuluta investeerida.

Nagu teisedki Tuleva asutajad, paigutasin Tuleva algkapitali oma raha, sest usun, et see on hea oodatava tulu ja riski suhtega pikaajaline rahapaigutus, millel ei pea iga päev silma peal hoidma. Sina otsusta ise. Loodan, et ülaltoodud poolt- ja vastuargumendid on abiks.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.