Miks Sandor Liive arvab, et Eesti pensionikogujad on kaotanud 600 miljonit?

Sandor Liive vs Indrek Holst. Kuvatõmmis Postimehe ülekandest Arvamusfestivalilt. Otsi täispikk video üles sellelt lehelt.

600 miljonit eurot meie II samba varast on võrreldes indeksiga kaduma läinud, ütles Tuleva asutajaliige Sandor Liive Arvamusfestivalil. SEBi pensionikindlustuse juht Indrek Holst leidis, et selline võrdlus on demagoogia.

Demagoogia või mitte, otsustad sina. Vaatame aga enne, mida Sandor mõtles.

Kohustuslik II pensionisammas käivitus 2003. aastal. Sellest ajast saadik on üle 600 000 inimese teinud II samba fondidesse sissemakseid kokku ligikaudu 2,3 miljardit eurot. See raha on tänaseks teeninud tootlust 350 miljonit eurot (1).

Hea uudis on, et oleme midagi teeninud, ehkki hinnatõusu arvestades on enamik pensionikogujad siiski kaotanud. Halb uudis on, et oleme teeninud natuke üle kolmandiku maailma aktsia- ja võlakirjaturgude keskmisest tootlusest.

Mis oleks, kui oleksime oma sissemaksed suunanud Eesti pensionifondide asemel hoopis näiteks Vanguard-i indeksifondi (2) ? Meie raha oleks siis kasvanud umbes 1 miljardi euro võrra. Täpsemalt 970 miljoni euro võrra – 620 miljonit eurot rohkem kui tegelikult oleme saanud.

Siin tekkiski Sandoril küsimus: kus on ülejäänud raha? Räägin teile, mida me Sandorigagi oleme arutanud.

Üle 200 miljoni läks teenustasudeks

Iga investeeringuga kaasnevad kulud. Näites kasutatud Vanguardi fondid võtavad igal aastal inimeste vara haldamise eest teenustasuks 0,28% protsenti nende vara väärtusest. Eesti pensionifondid on võtnud inimeste varast teenustasuks keskmiselt 1,5% protsenti aastas. Võib vaielda, miks Eestis on arenenud riikide ühed kõrgemad teenustasud. Fakt on see, et Vanguardile oleksime oma pensionivara haldamise eest maksnud 13 aasta jooksul alla 50 miljoni euro, aga Eesti pensionifondidele maksime 210 miljonit eurot.

Mis ülejäänud rahast sai, me ei tea

Liidame 350 miljonile eurole, mida inimesed teenisid, 210 miljonit eurot, mida pangad teenisid. Saame Eesti pensionifondide 13 aasta tuluks enne teenustasusid 460 miljonit eurot. Vanguardi fondi tootlus enne tasusid oli samal ajal 1,02 miljardit eurot. Mul pole infot, mille põhjal öelda, miks indeksifond rohkem kui kaks korda edukam oli. Aga võimalusi on põhimõtteliselt ainult kaks (või nende kahe võimaluse kombinatsioon).

Esimene võimalus: varjatud kulud

Eestis pole fondidel kohustust avaldada kogukulumäära ja ükski pank seda vabatahtlikult ka ei tee. Selle pärast me ei tea, kui kõrgeid teenustasusid maksame näiteks nendele allfondidele, kelle osakuid meie pensionifondide haldurid oma portfellidesse on valinud. Või millised on tegelikud tehingukulud, mis kaasnevad väärtpaberite ostu ja müügiga.

Niisiis, lisaks teenustasudele maksame kinni varjatud kulud. Mulle isiklikult meeldiks, kui fondivalitseja töötaks läbipaistvalt ja ei varjaks minu eest suurt osa nendest kuludest, mille mina oma taskust kinni maksan. Hiljuti avaldatud uuring hindas, et Eesti pensionifondide tegelik kulumäär on ligi 3% (3).

Teine võimalus: fondihaldurite halvad valikud

Erinevad uuringud on näidanud, et seitsmel kuni üheksal juhul kümnest ei suuda ennustamisega tegelevad fondijuhid pika aja vältel indeksifondidest paremat tootlust teenida. Eesti pensionifondide juhid pole siin erandiks.

Kui õiglase tasumäära üle võib vaielda, siis tootlusega on asi lihtsam. See on kas indeksist parem, umbes sarnane või halvem. Kaks kuni kolm korda väiksem tootlus on palju halvem.

Mida siit järeldada?

Minu meelest ei ole Eesti pensionifondide võrdlus indeksiga kohatu, sest ikka ja jälle näen LHV, SEB-i, Nordea ja Swedbanki esindajaid rääkimas, et kõrgeid tasusid tasub Eesti pensionifondide klientidel maksta fondijuhtide tarkade valikute eest.

Selle põhjal, et indeksifondid on seni olnud aktiivselt juhitud fondidest edukamad, ei saa ennustada, kuidas tulevikus läheb. Mina isiklikult eelistaksin pensioni koguda igal juhul indeksifondis. Kui ma lisaks tänasele 1600 liikmele veel 1400 mõttekaaslast leian, on see varsti mul võimalik.

Sina pead ise otsustama. Keegi ei oska sulle öelda, milliseks turgude keskmine tootlus järgmise paarikümne aasta jooksul kujuneb. Hea meelega aitan mõne teema või mõiste lahti harutamisel. Saada mulle e-kiri, kui sul on ettepanek, millest ma edaspidi blogis kirjutada võiksin.

Kui sa aga veel pole Tuleva liige, siis ühine meiega siin!

Kui tahad lihtsalt pensioni Tulevasse tuua, kasuta selleks meie juhendit – siis ei pea sa internetipangas ekslema.

(1) Kõik arvutused siin põhinevad 2003. – 2015. aasta statistikal. Allikad: pensionikeskus, statistikaamet ja Vanguard

(2) Vanguard Global Stock Index Fund Investor Shares (eur) + Vanguard Euro Government Bond Index Fund Investor Shares

(3) https://tuleva.ee//analuusid/betterfinance-eu-eesti-pensionisusteem-labipaistmatu-ja-tasud-korged/

Kuidas mõjutab Tulevat investeerimisfondide seaduse eelnõu?

Meil on taas mõned head uudised, kuid kõigepealt taustast – Tuleva sünniks olnuks raske leida paremat aega kui hetk, mil Rahandusministeerium valmistas ette uut investeerimisfondide seaduse eelnõud. See on eelnõu, mis otseselt reguleerib pensionivalitsejate tegevust, uute valitsejate turule lubamist ja tasusid.

Kogusimegi ühte koostöödokumenti kokku Tuleva liikmete ettepanekud ning saatsime need ministeeriumile. Tõnu Pekk osales seejärel võrdselt koos teiste turuosalistega Rahandusministeeriumi nõupidamistel ja ümarlaual, kaitses meie ettepanekuid ning andis sündmustest jooksvalt aru ka meie blogis.

Eelmisel nädalal saime Rahandusministeeriumist kirja mitme rõõmustava vastusega: Ministeeriumist kooskõlastusringile saadetud eelnõus oli arvestatud meie ettepanekutega ning näiteks fondivahetustasu alaneb eelnõu järgi vähemal 10 korda. Samuti alaneb pensionivalitseja loomiseks vajalikku algkapital eelnõu kohaselt kolmelt miljonilt eurolt ühe miljoni euroni. Lähemalt nende ja teiste ettepanekute arvestamise kohta saad lugeda siit.

Halvem uudis on see, et heakskiitu ei leidnud meie ettepanek muuta nii fondivalitsemise kui depooteenuse osutamine piiriüleseks, ehk avada turg suurtele rahvusvahelistele teenuseosutajatele. Tuleva hinnangul oleks võimalik avada Eesti turg rahvusvaheliselt tunnustatud teenusepakkujatele nii, et see ei seaks pensionikogujaid suurema riski alla, kuid aitaks lahendada kõige suuremat probleemi, mille pärast Eesti inimesed juba väga palju raha kaotanud on: konkurentsi puudumist.

Kui konkurentsi pole, tuleb leida võimalused, kuidas seda soodustada. Vajadusel ka kohustuslikke pensionifonde erinevalt käsitledes.

Kuidas muudab aga eelnõu Tuleva tegevusi lähikuudel?

Kuigi Tuleva hinnangul on eelnõus mitmed õiglased muudatused, on tegemist alles eelnõuga, mis läbib veel mitu otsustamisringi, mille käigus võib sellesse tekkida muudatusi. Kui tekkivad olulised muudatused, peavad nii Tuleva, kui laiem avalikkus tähelepanu pöörama nende muudatuste põhjendatusele. Anname sulle neist jooksvalt teada. Samuti sunnib ettevaatlikkusele, et me ei tea, millal eelnõu lõpuks Riigikogus vastu võetakse.

Tuleva algkapitali kogume ikkagi 3 miljoni graafikus ning panustajate jaoks tähendaks kapitalinõude vähendamine seda, et osa panustatud kapitali võib ühistu kiiremini kui plaanitud liikmetele tagasi anda. Millal ja kui palju sõltub sellest, millal seadusemuudatus jõustub ja kas on mingeid muid täiendavaid nõudeid kapitalile (näiteks sõltuvalt pensionifondide mahust). Kapitali tagastamise otsustab üldkoosolek.

Kui sa aga seni pole Tuleva liige, aga tahad enda ja teiste Eesti inimeste pensionikogumist paremaks muuta, siis liitu meiega siin!

Kuidas Tuleva sai esimese miljoni

Üleeile sai läbi enne 1. juulit Tulevaga liitunud inimeste võimalus panustada Tuleva pensionivalitseja loomise algkapitali. Kapitali panustamine aga jätkub nende jaoks, kes liitusid hiljem või alles otsustavad liituda.

Esmaspäeva südaööks olid Tuleva 603 liiget meie algkapitali panustatud 1,34 miljonit eurot. Eriti head meelt teeb meile, et enne 1. juulit liitunud inimestest olid panustanud enam kui pooled liikmed (52,39%).

Kõige rohkem panustati 1000 euro kaupa.

Paljud inimesed alustasid osade kaupa panustamist, plaanides edaspidi raha juurde kanda, nii et lõplikud panustatavad summad võivad pisut erineda. Kõige rohkem panustajaid olid 35-44 aasta vanused. Mehi oli 73 protsenti ning naisi 27 protsenti.

Vanuseandmed kinnitavad, et peame aitama ka noorematel inimestel mõista, et just neil on täna pensioniks säästmist alustades kõige rohkem võita. Mida pikem aeg pensionini, seda suuremat tulu jõuavad nii pensioni II sammas kui algkapitali panus teenida. Samuti, kuna naiste oodatav eluiga on pikem, peab Tuleva jätkama tööd selle nimel, et jõuda madalate kuludega läbipaistva pensionikogumise sõnumiga ka nendeni.

Kuidas edasi?

Eeldusel, et sarnane tempo jätkub, loodab Tuleva esitada tegevusloa taotluse inspektsioonile oktoobris – tänaseks on selleks suurem osa ettevalmistusi juba tehtud. Finantsinspektsioon menetleb luba omas tempos, kuid juhatus annab parima, et 2017 esimesel poolaastal saaksid inimesed oma II samba Tuleva madalate kuludega pensionifondi üle tuua.

Usume liikmeskonna jätkuvat kasvu, kuid siin saab igaüks meid aidata. Liikmed saavad kutsuda uusi liikmeid ja mitteliikmed tulla liikmeks. Seni parim materjal meie eesmärkidest on siin. Kui pole veel lugenud, siis tutvu sellega ja jaga edasi!

Mida kiiremini kasvab meie liikmeskond ja mida kiiremini kogume algkapitali, seda kiiremini saame esitada uue pensionivalitseja asutamise taotluse Finantsinspektsioonile.

Kuidas rääkida Tuleva algkapitalist sugulase sünnipäeval

Sugulase sünnipäeval. “Kuule, see Tuleva on küll lahe. Ma astusin juba liikmeks ja paneks algkapitali ka.” Küsija tõstab salatit juurde. “Ega ma eriti pole jõudnud su e-maile lugeda – ütle lihtsalt ise, kas ja kui palju võiks panna?”

Ei ütle. Sõpradele ei ütle, abikaasale ei ütle, ämmale ei ütle, tädi uue mehe pojanaisele ka ei ütle. Meile on oluline, et sa teeksid rahalisi otsuseid võimalikult teadlikult. Kuid ma võin jagada sinuga omi arutluskäike. Nii et, mõtleme koos.

Kus su säästud praegu on?

Pangahoiusel on plusse ja miinuseid. Pluss on see, et saad raha vajadusel lihtsasti kätte. Teine pluss on see, et põhiosa säilimine on tavaliselt tagatud. Kui panid arvele 1000 eurot, saad 1000 eurot ka välja võtta.

Kui plaanid varsti korteri osta, siis sissemakseks vajalikku summat on mõistlik hoida rahas. Ootamatusteks võiks pangaarvel ka midagi tagavaraks olla. Näiteks juhuks, kui pesumasin katki läheb.

Pangakontol raha hoidmise miinus on see, et peaaegu sama kindlalt kui on tagatud nominaalväärtuse säilimine, on tagatud ka sinu raha tegeliku väärtuse kaotus. Teenitav intressitulu jääb peaaegu kindlasti inflatsioonile alla. Tänaste intresside juures kehtib see reegel üldiselt ka igasuguste tähtajaliste, kogumis- ja investeerimishoiuste kohta.

Mida pikem aeg, seda rohkem inflatsioon sinu säästudest ära sööb. Selle pärast oleks tark otsida näiteks laste iseseisva elu alustamiseks või oma pensioniks kogutavate säästude paigutamiseks parema oodatava tootlusega võimalusi.

Millised on võimalused parema tootluse saamiseks?

Kui kogud pensioniks, siis lisaks kohustuslikule II sambale võiks kaaluda III sammast, millele riik on andnud tulumaksusoodustuse. Kahjuks on kolmanda sambaga täna Eestis sama jama, mis teisegagi: maksueelisest saadava võidu nullivad fondivalitsejate kõrged teenustasud. Samuti peab arvestama, et maksueelis kaob, kui mingil põhjusel on tarvis raha enne pensionile minekut välja võtta.

Kui kogud lapsele, siis kindlasti ei soovita ma igasuguseid pangas pakutavaid laste investeerimistooteid (koolifondid, lapse kasvukontod jne). Nende kulud on isegi pensionisammastega võrreldes kordades kõrgemad – tulu läheb pangale, mitte sinu lapsele.

Muide, kui kogumisarve on lapse nimel, läheb konto kasutusõigus lapse täisealiseks saades automaatselt talle üle. Tean näiteid elust, kus lapsevanema ettekujutus kogutud raha mõistlikust kasutamisest pole hilisteismelise lühinägeliku visiooniga kokku langenud. Kui näiteks korteri sissemakseks kogutud raha kulub kogemata suve jooksul meelelahutusele, on pärast kõigil kahju.

Olen uurinud, kuidas saaks Eestis alla 10 000 euro suurust summat investeerimisfondidesse paigutada (üksikute aktsiate ostmine oleks liiga riskantne). Erinevate pankade pakkumiste võrdlemine on aeganõudev, sest ühel juhul on haldustasud kõrged, teisel juhul ebaproportsionaalselt suur ostu- või müügikomisjon jne. Kõigi võimaluste puhul jällegi sama probleem: kõrged kulud näpistavad võimalikust tootlusest suurema osa ära.

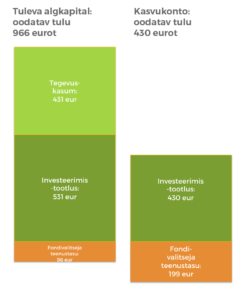

Tuleva algkapitali slaidipakis võrdlesin algkapitali panuse kulusid ja oodatavat tootlust ühe panga kasvukontoga – see on minu teada täna kõige soodsam Eesti inimesele kättesaadav võimalus indeksifonde osta (1).

Selles näites on nii Tuleva algkapitalist kui ka kasvukontole pandud rahast kolmveerand investeeritud maailma aktsiaturgu ja veerand Euroopa valitsuste võlakirjaturgu järgivatesse indeksifondidesse.

Iga Tuleva algkapitali panustatud 1000 eurot teenib kümne aastaga juurde 629 eurot fonditootlust, millest läheb maha 98 eurot teenustasu. Lisaks teenid 431 eurot meie fondivalitseja tegevusest. Kümne aasta pärast on sul kokku 1966 eurot.

Investeerides 1000 eurot sarnase tootlusega indeksifondide aktsiatesse kasvukonto kaudu, maksad 629 euro suurusest fonditootlusest 199 eurot teenustasudeks. Kümne aasta pärast on sul kokku 1430 eurot.

Kas see võit on kindel?

Ei ole – garanteeritud tootlust ei anna kasvukonto ega paigutus Tuleva algkapitali. Vaatame, millest oodatav tulu sõltub. (Muide, kui pangas teile lapsefondi müües väidetakse, et on garanteeritud tootlus, siis küsige, kas see garantii on enne või pärast teenustasusid, ehk kas tootlus on garanteeritud teile või pangale?)

Meie näite eeldus on, et indeksifondide kaalutud keskmine tootlus enne kõiki teenustasusid on 5%. Tegelik maailmaturgude tootlus võib olla kõrgem või madalam – see ei sõltu meist ega teistest Eesti fondivalitsejatest. Tuleva tegevuskasumi ennustamisel on kõige olulisemaks eelduseks, et viie aastaga toob Tuleva fondidesse 10 000 inimest keskmiselt 80% oma kogutud pensionivarast. See on minu arvates konservatiivne prognoos. Samuti eeldame, et alates viiendast tegevusaastast langetame veelgi fondi haldustasu ja selle pärast on tegevuskasumi kasv piiratud. Viimaste eelduste täitumist saavad juhatus ja liikmed mõjutada, aga mitte tagada (2).

Kes peaks panustama Tuleva algkapitali?

Võimalus algkapitali panustada asutajatega samadel tingimustel on ainult esimesel 3000 Tuleva liikmel – see on lisaboonus neile, kes on varakult kokku tulles aidanud heal ideel teoks saada.

Seda võimalust tasub minu meelest kasutada, kui sul on juba kogunenud sääste või võimalus lähema kolme kuu jooksul raha kõrvale panna, nii et see ei ohustaks pere igapäevast toimetulekut ega lähiajal vajalikke oste. Panus algkapitali on pikaajaline investeering – sobiv pensionitulu võimenduseks või näiteks lapse ülikoolifondiks. Väikseim võimalik panus on 1000 eurot ja suurim 10 000 eurot. Soovi korral saab panustada kolme kuu jooksul kolmes osas.

Olen viimastel kuudel uurinud pensionifonde ja muid investeerimistooteid, mida pangad pakuvad. Olen teinud võrdlusi Excelis ja sodinud arvutusi ümbriku tagaküljele ja sugulaste sünnipäevadel salvrättidele.

Ikka ja jälle saan kinnitust oma veendumusele, et panus Tuleva algkapitali on hea oodatava tulu ja riski suhtega rahapaigutus. Lisaks veel selline rahapaigutus, mis aitab luua kuuesajale tuhandele Eesti inimesele võimaluse koguda pensioni õiglaste teenustasudega. Aga ärge võtke minu juttu objektiivse nõuandena. Kui ma Tulevasse ei usuks, siis ma seda koos sinuga ei ehitaks.

(1) Kui keegi leiab midagi paremat, palun parandage mind!

(2) Siin on selle näite lihtsad alusandmed sulle mängimiseks. Soovitan võrdluseks proovida, milliseks sinu raha investeerimistootlus Tulevas ja kasvukontol võib kujuneda, kui turgude tootlus on näiteks madalam kui 5%. Samuti seda, kuidas Tuleva pensionifondiga liitujate arv, vanus ja sissetulekute tase võiks mõjutada tegevuskasumit.

Kõige rohkem Tuleva liikmeid on tänaseks tulnud LHV-st

Rohkem kui pooled Tuleva ühistu liikmetest on LHV pensionikliendid, näitas eelmisel nädalal Tuleva liikmete seas läbi viidud küsitlus. Üle viiendiku saabujaist on Swedbankist ning 10 protsenti SEB pensionifondidest, nagu on näha ka ülaltoodud graafikust.

Suur LHV-st liitunud inimeste osakaal on Tuleva jaoks meeldiv üllatus. Teame, et LHV näeb palju vaeva pensionifondide tutvustamisega ning ehk seetõttu on ka LHV kliendid teadlikumad pensioniturul toimuvast. Nende inimeste liitumine on kvaliteedimärk ka Tulevale. Vaadates aga pensionifondide tootlusi ja haldustasusid, oleks põhjust meiega liituda ka Swedbanki, SEB-i ja Nordea pensionifondide klientidel.

Olulisemate Tulevaga ühinemise põhjuse seas märkisid 73 protsenti ühinenutest ka, et nad pole rahul oma tänaste pensionivarade tootluse ning kõrgete haldustasudega. Pooled vastajad märkisid, et ühinevad selleks, et olla loodavate pensionifondide omanike seas ning teenida seejuures ka tulu.

Tuleva liikmeküsitlusele vastas 574 inimest.

Ühine meiega siin!