Millised eelised on indeksifondil ja miks sinised sambad ei kasva eriti hästi

Möödunud nädalal nägime pensionireklaami, kus näidatakse siniseid sambaid ja öeldakse: “Uurida võib ju kõike, aga kui sul on pension Nordeas, pole selleks tegelikult põhjust!”

Tulevas arvame, et kui jutt käib pensionitest, on kindlasti põhjust uurida. Lugesime Nordea pensionide juhi Angelika Tageli hinnangut pensionifondide esimesele poolaastale. Süvenesime Nordea fondivalitseja aastaaruandesse.

Angelika Tagel kirjutab, et pensioniteemalises arutelus on jäänud seletamata, mida indeksipõhise pensionifondi loomine kaasa toob. Tal on vist õigus. Vaatame, miks indeksifondidesse investeerimine võiks olla parem mõte kui pensioni hoidmine Nordeas.

Fondijuhi risk

Tagel kirjutab, et indeksipõhise fondi klient ei saa loota fondijuhi tegutsemisele parema tulemuse nimel. Maailma ja Eesti fondide tulemuste põhjal oleks täpsem öelda, et indeksifondides ei pea klient kartma fondijuhi tegutsemist. Fondijuhid on inimesed ja inimesed teevad vigu. Inimesed on emotsionaalsed ja nende tegevust võib mõjutada ahnus või hirm, laiskus või liigne enesekindlus. Surve “võita indeksit” võib sundida fondijuhte võtma suuremaid riske kui pensionikogujal tarvis.

Targa fondijuhi analüüs võib näidata, et mõni turusektor on üle hinnatud. Aga turge mõjutavad lisaks fundamentaalnäitajatele inimmasside hoiakud, mille muutumist ennustada on õnnemäng. Fondijuhil võib tehniliselt õigus olla, aga kui turg temaga ei nõustu, jääb investor ikkagi tulust ilma.

See kõik võib seletada, miks Nordea fondid on seni indeksile oluliselt alla jäänud.

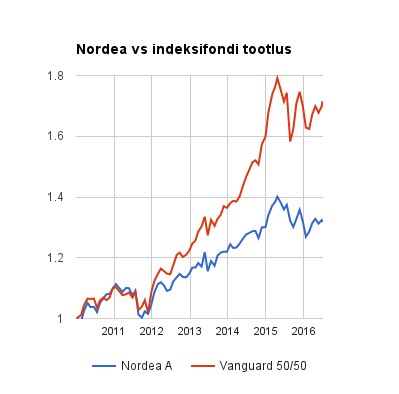

Uurisime koos Tuleva juhatuse liikme Priit Lepasepaga, kuidas on Vanguardi indeksifondiga võrreldes läinud Nordea pensionifondil 2010. aasta 1. aprillist tänaseni. Just sellest ajast saadik on Priidu II samba pensionimaksed läinud Nordea fondi.

Indeksifondi tootlus ületab kaugelt Nordea tootlust. Nordea pole selles mõttes erand – maailmas on üldse vaid üksikuid aktiivselt juhitud fonde, mis indeksit pika aja jooksul võidavad.

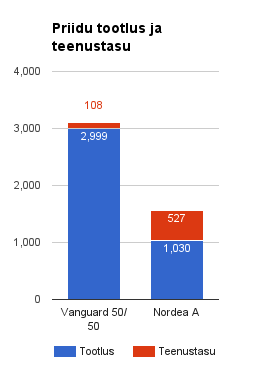

Kui palju Priidu II sammas on tänaseks kasvanud ja mis oleks võinud olla teisiti indeksifondis?

Kui Priidul oleks olnud võimalus paigutada oma II samba maksed indeksifondi, oleks tema pensionivara tänaseks teeninud kolm korda rohkem. Teenustasusid oleks Priit maksnud peaaegu viis korda vähem.

Passiivne juhtimine

Indeksil baseeruva pensionifondi juht jaotab fondi raha proportsionaalselt kõigi indeksiaktsiate vahel. Ta ei vaeva oma pead sellega, kas parem on IT sektor või tervishoid või millised tuuled parajasti võlakirjaturul puhuvad. Ta ei spekuleeri lühiajaliste kõikumistega. Tulemus: väiksem risk ja madalamad kulud.

Madalad kulud

Nii Nordea kui teised pangad peaksid rääkima tasudest avatumalt ja ausamalt. Lisaks ametlike teenustasude alandamisele tuleks avaldada ka varjatud tasude suurus, mida ükski pank täna ei tee.

Uuringud on näidanud, et üks kindlamaid näitajaid, mis võimaldab investeerimisfondide pikaajalist potentsiaali hinnata, on teenustasud. Mida kõrgemad tasud, seda halvem tootlus. Mida pikaajalisem investeering, seda rohkem tasude suurus tulu teenimise võimalust mõjutab.

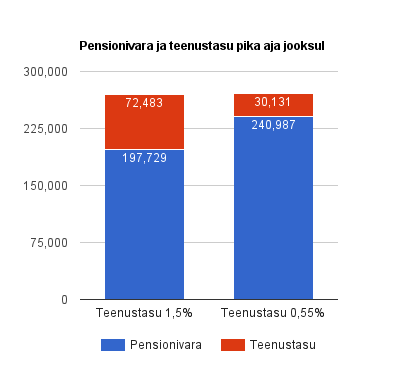

Ütleme, et Priit kogub raha II sambasse ülikooli lõpetamisest pensionieani (kokku 42 aastat). Eeldame, et turu tootlus enne teenustasusid jääb alla 5 protsendi.

Pealtnäha tühine erinevus teenustasudes – 1,5 või 0,55 protsenti – mõjutab oluliselt pensioniks kogunevat summat:

Kui Priit peab terve elu maksma Nordea fondis 1,5 protsenti teenustasu, on ta pensioniikka jõudes kaotanud 43,258 eurot. Kui teenustasu oleks olnud 0,55 protsenti, võiks ta säästetud raha eest maksta kinni lapselapse ülikoolihariduse või elu lõpuni vahvasti reisida. Pank teeniks selle võrra muidugi vähem.

Miks me Tulevat teeme?

Priit on üks paljudest inimestest, kes pole rahul sellega, et Eesti pangad teenivad võrreldes enamiku Euroopa riikidega kõrgemaid teenustasusid ja pakuvad klientidele madalamat tootlust. Priit teeb praegu tööd maailma aktsiate indeksil põhineva Tuleva pensionifondi käivitamiseks ja plaanib oma raha sinna üle tuua. Tema vastutada on fondivalitseja tegevusloa taotluse ette valmistamine.

Tulevaga ühinedes ühined inimestega, keda huvitab nii tulu teenimine kui ka õiglane süsteem. Tule liikmeks!

Mida me mõtleme, kui me ütleme, et Tuleva võib suureks minna

Enne Tulevat seostusid ühistud minu jaoks pigem korteriühistutega, mille koosolekud on igavalt olmelised ja kus saab heal juhul nalja, umbes nii, et alumise korruse eidekese nimi on Meili ning ta läheb iga kord segadusse kui palutakse infot meiliga saata.

Eelmisel sügisel seisin teatud ärilistel põhjustel OP Financial Groupi peahoone koridoris. Valgus hajus ühtlaselt tänu nutikatele valgusšahtidele ja hästi paigutatud lampidele. Avaras aatriumis oli viis erinevat töötajatele mõeldud restorani ning kuskil isegi haigla. Üldine meeleolu oli nagu mõne suurema California tehnoloogiafirma kontoris. Vähem kapuutse siiski.

Siis lugesin kuskilt, et OP teenis 3.2 miljardit dollarit tulu aastas.

Seejärel avastasin, et OP Financial Group on ühistu, millel on 1,4 miljonit omanikku.

Ühistu.

Mõned kuud tagasi alustas New Yorkis vaikselt tegevust taksoettevõte, mis on nagu Uber, kuid erineb Uberist selle poolest, et taksojuhid saavad ka osaluse ettevõttes. Kujutage ette Taxify-d, milles ka juhid oleksid omanikud. Kui palju võiks olla teisiti? Kuidas laheneksid mured teenuse kvaliteedi ja lojaalsusega?

Kuigi Juno pole ennast veel OP kombel tõestanud, tahan selle näitega öelda, et enam kui 100 aastase OP Grupi ja Juno-sarnaste tehnoloogiapõhiste ettevõtmiste vahel on olemuslik sarnasus. Ühistulise mõtlemise geneetiline kood on sarnane tänaste tehnoloogiliste ühisplatvormide geneetilisele koodile. Olgu tegemist raha kasvatamise, andmete kogumise, autode või korterite jagamisega, ühistu tüüpi mõtlemine sobib sellesse pilti hästi ja võimalus midagi teisiti teha on suur.

Kuigi Tuleva lubab alla tuua haldustasud ning esindada tuleviku jaoks säästvate inimeste huvisid, on Tuleva loodud kommertsalustel. See pole heategevus ega sotsialism. See on oma huvide enda kätte võtmine, koos mitme eluterve plussiga. Meie eesmärk on kaotada mittevajalikuks osutunud vahekihid ja jagada tulu nende vahel, kes tegelikult seda loovad – liikmete vahel.

Me usume, et ühine pensionikogumine on alles algus. Selleks, et see algus võimalikuks saaks, tule, liitu meiega. Kui oled juba liitunud, siis tule panustama meie algkapitali, et võimalusel koos tulu teenida.

Nüüd on aeg tegutseda! Esimesel 3000 liikmel on võimalus Tuleva fondivalitseja algkapitali panustada asutajatega samadel tingimustel. Mida kiiremini saame kokku vajaliku kapitali, seda kiiremini saame hakata koos pensioni koguma meile endile kuuluvas Tuleva madalate kuludega fondis. Sinu panus kapitali võimendab samas ka sinu pensionitulu.

Lae alla slaidipakk, mis selgitab algkapitali panustamise võimalusi koos näidetega.

Tutvu ka algkapitali panustamise tingimustega, küsi julgelt lisa ja otsusta. Allpool leiad vastused sagedamini esitatud küsimustele.

Konto omanik: Tuleva

Konto number: EE672200221064123799

Kogume algkapitali meie ühise Tuleva fondivalitseja loomiseks. Kehtiv investeerimisfondide seadus nõuab, et kohustuslikku pensionifondi valitseva fondivalitseja aktsiakapital oleks vähemalt kolm miljonit eurot. Kapitali ei kasutata tegevuskulude katteks, vaid see investeeritakse Tuleva pensionifondi.

Miks kogub Tuleva algkapitali liikmetelt?

Lühidalt: selleks, et liikmed ise saaksid oma fondivalitseja tegevusest kasu teenida.

Võiksime muidugi hoopis kaasata riskikapitali, aga sellel oleks kaks fundamentaalset miinust. Esiteks, Tulevast peab saama pikaajalisele, stabiilsele tulule keskenduv investeerimisettevõte. Riskikapital võib survestada keskenduma lühiajalistele ja riskantsetele kasvutaktikatele. Teiseks, olen veendunud, et tuleviku ärimudel on selline, kus omanike ja klientide huvid on algusest peale ühendatud. Teisisõnu, liikmed jagavad omanikutulu.

Mida rahapaigutus algkapitali mulle juurde annab?

Algkapital on sisuliselt võimendus pensionifondile. Sa teenid lisaks II samba tootlusele ja pensioniboonusele tulu veel kahel moel: saad investeerimistootlust ja osaled tegevuskasumi jagamises.

1. Iga algkapitali paigutatud euro hakkab tulu teenima Tuleva indeksipõhises pensionifondis. See on investeerimistootlus.

2. Kui Tuleva fondivalitseja teenib kasumit, jagab ühistu selle proportsionaalselt kapitali panustanud liikmete vahel. Tänase äriplaani eelduste järgi tekib tegevuskasum siis, kui Tuleva fondide maht ületab 35 miljonit eurot.

Kui aktsiaturud teenivad aastas keskmiselt 5% ja Tuleva fondide maht jõuab viie aastaga 100 miljoni euroni, peaks panustatud kapital selle aja jooksul kasvama ligikaudu kolmandiku võrra. Teisisõnu: kui sinu panus algkapitali on näiteks 5000 eurot, siis viie tegevusaastaga on sul 6700 eurot. Kui fondide maht kasvab ja teenitud kasum hakkab omakorda teenima, on võimendus järjest suurem.

Milliste piirangute ja riskidega pean arvestama?

Esiteks: pane raha algkapitali, kui soovid pikaajalist tulu. Esimene võimalus raha välja võtta tekib fondivalitseja viienda tegevusaasta lõpus. See on nii, sest Tuleva fondivalitseja peab tagama, et seaduslik miinimumkapitali nõue oleks täidetud ka algusaastatel.

Teiseks, iga rahapaigutusega kaasneb investeerimisrisk. Tuleva pensionikapital investeeritakse kapitalituru indeksil põhinevatesse fondidesse. Toon näite: kõige laiem aktsiaturu indeks on MSCI All Country World Index. Viimase 15 aasta jooksul tervikuna on selle väärtus kasvanud, aga näiteks 2008. aasta kriisi ajal langes aastaga ligi 40%.

Millal saab algkapitali panustada?

Kohe. Enne 1. juulit liitunutel on otsustamiseks aega 1. augustini. Hiljem liitunud saavad algkapitali raha paigutada 30 päeva jooksul liitumistunnistuse saamisest. Raha saab panna ka mitmes osas kolme kuu jooksul: näiteks 300 täna, 300 augustis ja 400 septembris.

Miks just 1000 – 10 000 eurot?

Ideaalne oleks, kui kõik 3000 liiget paneks 1000 eurot. On selge, et kõik ei soovi või ei saa algkapitali panustada. Lähtusime sellistest stsenaariumidest:

1. Kui liikmete panustest koguneb rohkem kui 3 miljonit eurot, tagastab Tuleva osaliselt või täielikult 1000 eurot ületava panuse, nii et kapital jaguneks liikmete vahel võimalikult võrdselt. Asutajaliikmete panused kuuluvad sel juhul proportsionaalsele vähendamisele täpselt nagu teiste liikmete panusedki.

2. Kui liikmete panustest koguneb vähem kui 3 miljonit eurot, teeb juhatus nõukogule ettepaneku kaaluda võimalusi lisakapitali kaasamiseks, lähtudes ühistu liikmete huvidest.

Mis saab minu rahast, kui Tuleva ei jõuagi pensionifondi valitseja asutamiseni?

Kui mingil põhjusel osutub võimatuks Tuleva pensionifondi valitsejat asutada, maksame algkapitali raha liikmetele tagasi 2017. aasta teisel poolaastal.

Kas liikmetel on kohustus algkapitali panustada?

Ei. Võimalus algkapitali panustada on boonus esimestele liikmetele, kes jagavad Tuleva eesmärke ja on julgenud kohe algul – kõige raskemal ajal – kaasa lüüa.

Kui ma algkapitali ei panusta, mida siis liikmeks olek üldse mulle annab?

1. Liikmed otsustavad. Igal ühistu liikmel on Tuleva ühistu üldkoosolekul üks hääl, sõltumata panusest algkapitali.

2. Liikmed saavad omanikutulu. Kui Tuleva fondid alustavad, hakkab iga liige, kes on sinna suunanud oma pensionimaksed, teenima pensioniboonust. Need, kes ühistu liikmed pole, pensioniboonust ei saa. Pensioniboonusena jagatakse igal aastal liikmete vahel 0,05% Tuleva fondide mahust.

Mis edasi?

Kui tutvusid juba Tuleva algkapitali slaidipakiga ning panustamise tingimustega, jääb üle otsustada.

1. Vali summa: 1000 – 10 000 eurot

2. Vajadusel võid raha üle kanda kolmes osas – sel juhul peab esimene makse laekuma 30 ja viimane makse 90 päeva jooksul alates liikmetunnistuse väljastamisest.

Pensionifondi kliendina saad sa pidevalt infokirju. Kaubanduskeskustes pöörduvad sinu poole pensionifondide müügimehed. Viimatisest Swedbanki infokirjast inspireeritud Tuleva liige saatis meile edasi mõned küsimused, mida oleks hea küsida oma pensionifondi haldurilt või siis sellelt heatujuliselt müügimehelt Ülemiste keskuses. Lisasime ka mõned mõtted omalt poolt – kui sa saad neile küsimustele vastuse, siis on loodetavasti su pensionikogumine läbipaistvam:

1. Igaüks peaks lihtsasti saama võrrelda oma pensionfondi tootlust maailma kapitaliturgude keskmiste indeksitega. Küsi seda julgesti, sest vaid Eesti pensionifondide omavaheline võrdlemine on sama ülevaatlik kui EU välispoliitika üle arutlemine Eesti maakonnalehtede info põhjal.

2. Pensionifondi tootlustest rääkides tuleb avaldada ka võrdlus inflatsiooniga. Siis saame rääkida reaaltootlusest ehk sellest, kas pensionivara ostujõud on aastatega kasvanud või hoopis kahanenud. Küsi, kuidas sinu pensionifondi tulemused sobituvad inflatsiooni konteksti. See on oluline seepärast, et kui näiteks inflatsioon on olnud kõrgem kui tootlus, oled sa tegelikult kaotanud.

3. Haldustasude suurust omakorda on mõistlik võrrelda teiste riikidega – täna on Eesti pensionifondide haldustasud OECD riikide ühed kõrgemad. Tegemist on väga lihtsa tehtega, mida saaks hakata võrdlustesse tooma juba järgmisest esmaspäevast ning kindlasti on su pensionivalitsejal need andmed olemas.

4. Lisaks haldustasule maksab pensionikoguja vahel kinni ka fondide varjatud kulud: näiteks tehingutasud ja allfondide haldustasud. Kõik kulud kokku moodustavad kogukulu määra, mida meist täna keegi ei tea. Kogukulu määra avaldamise vastu on Eesti pensionifondide valitsejad seni kindlameelselt võidelnud, kuid mida rohkem küsida, seda rohkem on lootust ka vastustele!

Kogume selliseid küsimusi pidevalt ning saadame neid ka ise oma liikmete nimel edasi pensionivalitsejatele. Kui sul on huvitavaid mõtteid ka endal, saada meile edasi. Küsimused võib kirjutada siia postituse kommentaaridesse, saata aadressil: [email protected] või jagada neid Tuleva Facebooki leheküljel.

LHV lubadus sügisel ka ise madalate tasudega pensionifond teha tuli kuidagi kiiresti. Kuid kas see võit oleks saabunud, kui me oleksime ükshaaval nõudnud odavaid pensionifonde? Ei. Sest odavaid pensionifonde on juba aastaid tulutult nõutud. Üks Äripäeva artikkel korraga.

Muutuseks oli tarvis tuhandet inimest, kes selleks hetkeks Tulevaga ühinenud olid. Inglise keeles öeldakse selle kohta “proof of concept”. Me teame nüüd, et meie koostöö annab meile jõu. Kuid see on siiski alles algus. Esimese panga murdumine ja odava fondi loomine ei anna põhjust puhata.

Miski ei garanteeri, et pangad tõesti langetavad tasusid või jätavad need pikaks ajaks madalaks. Ainus garantii on Tuleva koos oma üha kasvava liikmeskonnaga. Lubadusi on lihtne pihustada keerulisteks sõnadeks nagu “marginaalne teenustasu” või mõttekohtadeks nagu “Teeme sügisel, kui jõuame”, “see asi on keeruline”, “vahepeal on majanduses toimunud palju muutusi”. Õigustuse leiab alati.

Kuid Tuleva pole loodud pelgalt teenustasude alandamiseks. Tuleva on mudel muutusteks. Alates vormist, mis erineb teistest. Alates sellest, et me jagame liikmete vahel kasumit ja lõpetades sellega, et me kuulame pensionikogujaid ja esindame nende huve. Muuta on meeletult. Ja seda, mis muudetud, tuleb hoida. Kui meie esimene võit tuli vaid 1000 inimesega, mida suudame teha 3000 või 10 000 inimesega?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.