Tuleva sai teavitustegevuste reeglite rikkumise eest 100 000 eurot trahvi. Trahvi määranud Finantsinspektsioon heitis meile ette kahe lause kasutamist meie juulikuu Facebooki reklaamides: “Säilita oma pensionivara tootlikkus” ja “Ainsana aus statistika”. Lisaks leidis FI, et olime mõnedele reklaamidele jätnud lisamata kohustusliku üleskutse ehk disclaimeri. (1)

“Säilita oma pensionivara tootlikkus” kujundit pidas FI lubaduseks justkui oleks tootlus Tulevas garanteeritud. Seda me kindlasti ei mõelnud. Räägime ju Tulevas asjadest otse ja keerutamata ning kui me oleks tahtnud öelda, et Tulevas on tootlus garanteeritud, oleks me seda lihtsalt otse öelnud.

Oleme Tuleva algusest peale rääkinud, et kõige kindlam viis head tootlust saada on, kui jätad võimalikult suure osa vara tootlusest endale, mitte ei maksa tasudena pangale. Nii säilitadki endale hea tootluse. Näilise tootluse garanteerimise asemel räägime hoopis sellest, et üsna kindlasti sinu tootlus ei liigu sirgjoones ülespoole.

Aga meie tekstidest arusaamine toimub ikka lugeja silmade, mitte rääkija suu juures. Peame oma tekste ja kujundeid paremini testima, et kellelegi ei tekiks valesti arusaamist.

Pildil on kaks peamist reklaami, mille osas FI-l oli meile etteheiteid.

“Ainsana aus statistika” reklaami pidas FI eksitavaks. Küsimus ei olnud reklaami sisus – minu arvates ei näita ükski teine fondivalitseja kogujatele täna arusaadaval viisil aasta baasil tootlust, mida inimene pensionifondis kogudes teeninud on. Meile heideti ette, et reklaam pole eraldiseisvana mõistetav ning et “ainsana aus statistika” põhjendust ei toodud ära juba reklaamis.

Peame tootluse näitamise metoodikaga edasi töötama. Tulevaga alustades olime ainsad, kes ausalt tasudest rääkisid ja fondi tasudesse kõik kulud sisse arvestasid. Teised ei teinud seda hetkeni, mil seadus ja Finantsinspektsioon neid selleks kohustasid. Sama tuleb nüüd tootluse näitamisega saavutada: et iga koguja näeks kõigepealt ikka oma personaalset tootlust aasta baasil, mitte mingi juhusliku perioodi osakuhinna muutust või tootlusnumbrit, mis ei võta arvesse kui palju aastaid inimene on kogunud.

Meie eesmärk on teha pensioniks kogumine Eestis paremaks

See eesmärk on meil lausa põhikirjas: aidata teavitustegevusega kaasa, et kogumine oleks kõigile Eestis lihtsam ja arusaadavam tegevus. Aga me ei tegutse vaakumis. Finantssektor paiskab igal hetkel välja suurel hulgal infomüra, mis halvab otsustamise.

Finantsinspektsiooni mahukas otsus on oluline stardikoht oma tegevuse sihtide seadmiseks. Kirjutan järgmise kahe nädala jooksul blogiseerias ükshaaval lahti, mis probleeme me püüame oma teavitusega adresseerida, milliste reeglite vastu me FI hinnangul eksisime, mida saame ise parandada ja milliseid regulatsioone või tavasid tuleks muuta selleks, et kogumine tõesti inimestele paremaks ja lihtsamaks muutuks.

Olen väga tänulik paljudele Tuleva liikmetele, kes on juba jõudnud oma nõu ja jõudu appi pakkuda. Küsimuste puhul võta julgesti ühendust [email protected] või helista meile 644 5100.

(1) Finantsinspektsiooni teate otsuse kohta leiad siit. Trahv on fondivalitseja kulu ega mõjuta pensionifondides kogujaid. Oleme tänaseks juba nii palju kasvanud, et see kopsakas 100 000-eurone trahvisumma ei ei takista ega aeglusta meie tegevust. Sellegipoolest kaalume otsuse edasikaebamist ja teeme otsuse lähinädalal.

Tuleva III Samba Pensionifondi maht ületas 200 miljonit

Meil, kes me Tulevas kogume, on jälle põhjust rõõmustada: Tuleva III Samba Pensionifondi maht ületas 200 miljoni euro piiri. Napilt nelja aastaga oleme kasvanud kordades suuremaks kui turul juba paarkümmend aastat tegutsenud fondid.

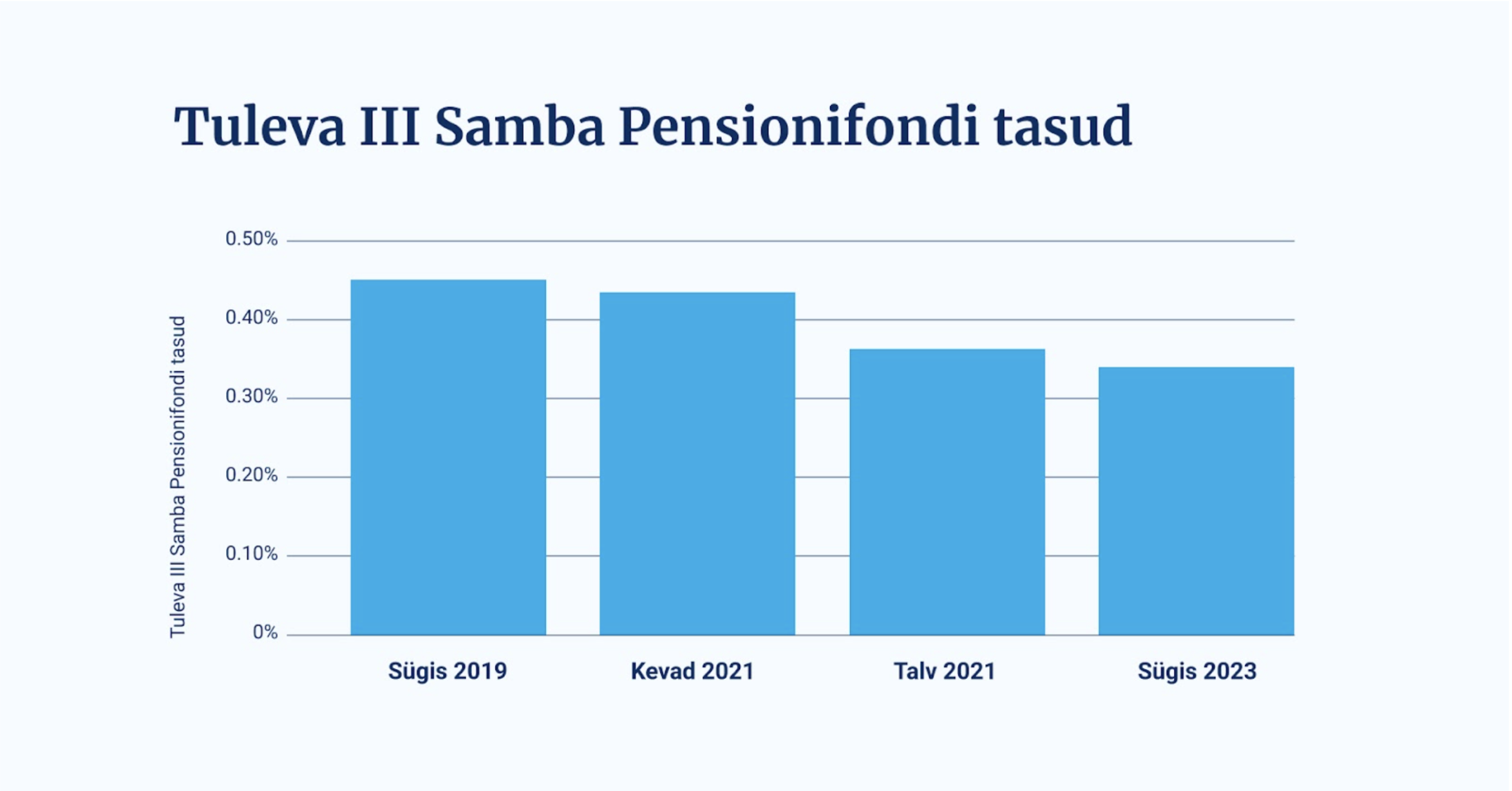

Kui me 2019. aasta sügisel kolmanda samba fondi avasime, ei osanud me oodata, et esimese kahe aastaga saab meist turu suurim fond ja neljanda tegevusaasta lõpuks oleme juba kolmandik kogu kolmanda samba fondide mahust. (1)

Infomüra ja halvad tooted takistavad kogumise alustamist

Tagantjärele tundub selline areng loogiline ja vältimatu. Kolmas sammas on suurepärase maksuvõimendusega kogumistoode, aga enne Tuleva tulekut tegid fondide kõrged tasud ja tarbetu infomüra nende kasutamise raskeks. Seepärast kasutas kolmandat sammast kogumiseks vaid väike osa Eesti inimestest. 2018. aastal maksid inimesed kolmandasse sambasse napilt 38 miljonit eurot.

Me uskusime, et kui teha kogumine tõhusaks ja lihtsaks, koguvad inimesed sihikindlalt ka ilma poliitikute manitsuste või müügimeeste meelituseta. Kõik Tulevas kogujad on teinud valiku iseseisvalt. Keegi pole neid pangakontoris või ostukeskuses käisest sikutanud. Tänu sellele on kolmanda samba sissemaksed Eestis mitmekordistunud: 2022. aastal olid sissemaksed ligi 130 miljonit eurot ja sel aastal ületavad tõenäoselt juba 150 miljonit eurot ehk neli korda enam kui vaid viis aastat tagasi.

Mida suuremaks kasvame, seda paremini oma missiooni täidame

Esimene põhjus on lihtne: mida rohkem raha on fondis, seda rohkem raha on inimestel. Tuleva missioon on aidata järjest rohkematel Eesti inimestel sihikindlalt endale elu teiseks pooleks kapitali koguda. Fondi varade maht on väga aus mõõdik selle kohta, kuidas me oma missiooni täidame.

Ja teiseks, mida suuremaks meie fondid kasvavad, seda väiksemad on kulud meie kõigi jaoks. Oleme oma lühikese tegevusaja jooksul tasusid langetanud juba mitu korda. Novembris tegime seda jälle: nüüd on fondi tasud 0,33% aastas. Tuleva liikmetele on tegelikult kogumine veel soodsam. Meie maksame osa tasust iseendale – igaüks meist saab igal aastal liikmeboonusena tagasi 0,05% Tulevas teise ja kolmandasse sambasse kogutud vara väärtusest.

Miks on oluline tasudest ausalt rääkida: Swedbanki näide

Olen suunanud viimased paar aastat oma säästud, mida teise ja kolmandasse sambasse panna ei saa, Swedbank Roburi indeksfondidesse. Avastasin nüüd ootamatult, et nende fondide tasud olid põhiteabe dokumendi järgi ligi kaks korda tõusnud ilma, et pank mulle sellest teatanud oleks.

Ma järgin oma isikliku vara investeerimisel lihtsat põhimõtet: suunan regulaarselt nii palju kui võimalik oma sissetulekust madala kuluga indeksfondi. Ja siis rohkem ei teegi midagi. Ma tean, et tihe investeeringutega sebimine ei suurenda minu pikaajalist tootlust.

Kasutan selleks pensionisammaste abi – 15 minutiga saab enamus meist lihtsa vaevaga panna kokku portfelli kogu eluks. Kui sa teenid rohkem kui 3333 eurot kuus või teenid osa sissetulekust oma osaühingusse, ei pruugi sulle ainult pensionifondidest piisata ja sa tahaksid indeksfonde ETF-ide kujul juurde osta. See on kahjuks keeruline ja mõne pisidetaili tähelepanuta jätmine võib su kulud ootamatult suureks viia.

Seepärast olin meeldivalt üllatunud, kui Swedbank paar aastat tagasi lisas pakutavate fondide valikusse oma Rootsist juhitud Roburi indeksfondid. Robur Access Edge Global ja Emerging Markets fondid olid tollal madala tasuga (jooksvad tasud 0,3% ja 0,51% aastas). Nende ostmine, ükskõik kui väikese summa eest oli lihtne ja odav.

Pangad ei vaevu kogujaid tasude tõusust teavitama

Eelmisel nädalal avastasin, et nende fondide tasud on ootamatult tõusnud: ühel 66% ja teisel 115%! Robur Access Edge Global jooksvad tasud on nüüd 0.5% ning Robur Access Edge Emerging Markets jooksvad tasud 1.08%. See on eriti arusaamatu arvestades, et mõlema fondi mahud on viimase aasta jooksul tublisti kasvanud. Olen nendes fondides juba rohkem kui aasta kogunud, aga mingit teavitust tasude tõusu kohta saanud ei ole. Ka panga veebileht kuvas veel novembri alguses varem kehtinud tasusid. (1)

Tasudest tuleb ausalt rääkida

Sain Swedbankilt oma küsimuse peale vastuse, et nende fondide tasud polegi tõusnud, vaid on kogu aeg nii kõrged olnud. Lihtsalt varem pole pangal olnud kohustust neid kõiki jooksvate tasude arvestusse lisada. Küsimuse peale, miks nende veebilehel on ikka veel vanad tasumäärad, koristas pank tasude info üldse veebilehelt ära (2).

Oma fonde käivitades avaldasime Tulevas algusest peale ausalt kõik tasud. Riik kohustas meie ettepanekul ka teisi fondivalitsejaid tasudest ausalt rääkima. Finantsinspektsioon on turuosalistele andnud selged juhised, et tasudest rääkides ei tohi inimesi eksitada ning hoiatava näitena trahvinud Luminori 170 000 euroga pensionifondi tasude kohta valeinfo avaldamise eest.

Ma usun, et Swedbank on oma pakutud fondide tasusid arvutanud nii, nagu seadus seda hetkel on lubanud. Paraku ei ole pank vaeva näinud, et uuendada tasude infot oma fondide avalehel, rääkimata sellest, et teavitada mind selgelt ja arusaadavalt tasude arvestamise muutustest, näiteks eraldi e-kirjaga või muul lihtsasti kättesaadaval moel.

Sarnast võtet kipuvad pangad kasutama ka pensionifondide puhul. Näiteks on viimase paari aastaga kahe suurima II samba fondi (LHV L ja Swedbank Pensionifond 1970-79) tasud tõusnud vastavalt 71% ja 18% ilma, et selle kohta mingit pressiteadet oleks ilmunud või kogujatele seda muul viisil teavitatud.

Tuleva tasud langevad mahu kasvades

Me tegime Tulevat asutades ühe olulise eelduse: mida rohkem inimesi koos kogub, seda paremad tingimused me endale kogumiseks saame. Fondihaldus on äri, kus püsikulude osakaal väheneb mahu kasvades. Meie tasud on mahu kasvades pidevalt langenud. Me ei pruugi olla igal ajahetkel kõige odavam fond, aga meiega koos kogudes võid kindel olla kahes asjas:

Sa ei satu kogemata kõrge tasuga fondi, sest meil lihtsalt pole neid,

Mida suuremaks kasvab meie maht, seda madalamaks lähevad tasud.

Meil on lihtne neid põhimõtteid järgida, sest erinevalt pankadest kuulub Tuleva inimestele, kes ise meie fondides koguvad. Meie huvid ei ole kogujate omadega risti.

Aga üks asi on meil küll tagaplaanile jäänud. Võtsime eelmisel aastal plaani teha Tulevasse täiendava kogumise fond, kus saaksid koguda need, kellele teisest ja kolmandast sambast ei piisa. Kuhu saaks lihtsalt ka näiteks lapse jaoks koguda, kui sulle on väga oluline, et kogumiskonto oleks kindlasti lapse nimel.

Meil on analüüs tehtud, kuidas seda fondi teha, aga alustamist oleme mitu korda edasi lükanud. Üheks põhjuseks on see, et väikese tiimiga peame kogu aeg väga rangelt prioritiseerima, kuhu oma aega kõige paremini kulutada. Seni on meil teise samba kasvatamise ja kolmanda samba sissemaksete suurendamisele läinud kogu aur. Teiseks tundus vahepeal, et tegelikult on täiesti mõistlikke pakkumisi justkui turule tekkimas.

Tänaseks olen veendunud, et see teine põhjus enam paika ei pea. See, et mõni odavam fond kuskil olemas on, ei tähenda, et inimesed seal koguda saaksid. Swedbanki käik kinnitab vaid inimeste hirmusid, et ükskõik kui põhjalikult nad tingimusi ei loeks, pank saab nad ikka “kätte”. Hirmu tagajärg on enamasti see, et inimesed lükkavad kogumise alustamise edasi. See on paraku kõige halvem asi, mida hea tulemuse saavutamiseks teha.

PS. Kui sa imestad, et miks me nendest tasudest kogu aeg räägime, siis vaata näiteks saadet, kus arutleme Kristi Saarega teemal: “Kumb on olulisem: tootlus või tasud?”

(1) Vaatasin (31.10.2023) Swedbanki lehekülge “Investeerimine fondidesse”, mis näitas iga pakutava fondi juures ka selle jooksvate tasude määra.

(2) Vastus saadud pangateatena 31.10.2023. Täpsemalt oli põhjendus selline: “Alates 1. jaanuarist 2023 hakkasid kõikidele fondivalitsejatele kehtima uued nõuded põhiteabedokumendis avaldatud andmete avaldamise osas, millest tulenevalt on nüüd dokumendis välja toodud ka jooksvad tehingukulud. Samaliigilised kulud olid fondivalitsejatel ka enne 2023. aastat, kuid tulenevalt sellest, et avaldamisele kuuluva teabe osas kohaldus teistsugune regulatsioon, ei kajastunud need sellisel kujul varasemalt põhiteabedokumendis.”

Tuleva fondide tasud langevad jälle!

Mida rohkem on meid, Tulevas kogujaid, seda vähem maksame kõik tasudeks. See ongi Tuleva mudel. Meie varade maht on aasta algusest kasvanud 160 miljoni euro võrra ja seepärast saame jälle langetada fondide tasusid.

Tasud langesid alates 1. oktoobrist veel 0,02 protsendipunkti võrra kõikides meie fondides. Tuleva III Samba Pensionifondi tasud on nüüd 0.33%.

Teises sambas kogujad maksavad tänasest Tuleva Maailma Aktsiate Pensionifondis tasudeks 0,35% ja Tuleva Maailma Võlakirjade Pensionifondis 0,39%.

Tuleva liikmetele on kogumine veelgi kasulikum kui tasud näitavad. Meie maksame osa oma tasust iseendale – igaüks meist saab igal aastal liikmeboonusena tagasi 0,05% Tulevas teise ja kolmandasse sambasse kogutud vara väärtusest.

Tuleva on ülekaalukalt Eesti soodsaima keskmise tasuga fondivalitseja (1). Sellel on lihtne põhjus – meil on ainult head fondid. Konkurentidel on soodsate valikute kõrval valikus ka väga kõrge tasuga fondid.

Oluline on ka see, et Tulevas langevad tasud pidevalt. Nagu kevadel kirjutasime, on Eestis pensionifondide keskmised jooksvad tasud kahjuks tõusmas. Suurima mõjuga on kahe suurima II samba fondi jooksvate tasude kasv. LHV L tasude kasv on kahe aastaga 1,14 protsendilt 1,95 protsendini ning Swedbank 1970-79 fondi tasude kasv 0,65 protsendilt 0,77 protsendini.

Miks tasud nii palju loevad?

Investeerimisfondide puhul kehtib lihtne seaduspärasus: mida vähem sa tasu maksad, seda rohkem tulust, mida su vara teenib, jääb sulle (1). Sellepärast on tasude langetamine sisuliselt ainus asi, mis kindlasti sinu vara tootlust parandab. Pensionifondide tasud on väljendatud esmapilgul tibatillukesena näivate protsentidena. Aga pika aja jooksul võivad kõrgemad tasud süüa sinu teisest ja kolmandast sambast kümneid tuhandeid eurosid – uuri lähemalt, kuidas.

Tuleva tegutseb lihtsal põhimõttel – mida rohkem inimesi meiega koos kogub, seda väiksemad on vara investeerimisega seotud kulud. Me vaatame oma tasud regulaarselt üle.

Samal ajal kui pankade fondivalitsejate mahud on teisest sambast lahkujate tõttu kukkunud, kasvab Tuleva võimsalt! Meie fondide maht on tänaseks üle 550 miljoni euro. Tuleva teise ja kolmanda samba fondides kogub juba üle 65 000 inimese.

Seekord langevad kulud depootasude arvelt. Pensionifondid peavad hoidma varasid depositooriumis – pangas, mis hoiab fondi väärtpabereid ning teeb fondi eest tehinguid. See tähendab, et kogujate varad on alati eraldi hoitud fondivalitseja varadest. Sissemaksed lähevad alati otse depoopanka ja sealt edasi maailma väärtpaberiturgudele See aitab tagada varade turvalisust, aga samas küsivad depoopangad oma teenuste eest tasu. Kuna meie mahud on nii palju kasvanud, õnnestus meil leppida depositooriumiga kokku tasu alandamises.

Töötame selle nimel, et tasusid edaspidi veelgi langetada. Ei riik ega konkurendid ei pea Tulevat tasusid langetama survestama. Meid sunnib seda tegema hoopis see, et Tuleva omanikud on samad inimesed, kes oma vara meie pensionifondides kasvatavad. Meie liikmetele on kasulik hoida kulud kontrolli all – tänu sellele saavad ka teised Tuleva kliendid kindlad olla, et meie fondides kogumine läheb ka tulevikus odavamaks.

Mis Tulevat eristab?

Tuleva missioon on aidata inimestel oma tuleviku tarbeks tõhusalt ja enesekindlalt kapitali koguda, pannes regulaarselt raha kõrvale ja kasvatades sellega järjepidevalt osalust maailma suurimates ettevõtetes. Siin on põhimõtted, millest me lähtume, et seda saavutada:

Ainult head fondid. Tulevas ei ole head tooted halbade vahele ära peidetud. On vahva, et tänaseks on ka pangad Tuleva eeskujul lisanud oma tootevalikusse mõistlikke, madala tasuga indeksfonde – paraku on nende huvides, et valdav osa klientidest maksaks vanades fondides kõrget tasu edasi. Ükski Tuleva klient ei maksa tasudeks rohkem kui 0,39%.

Meie suurim fond on 0,35% tasuga Tuleva Maailma Aktsiate Pensionifond. Võrdluseks: Eesti suurimas pensionifondis LHV L maksvad kliendid fonditasudeks 1,95% ehk ligi 5 korda rohkem.

Kasv on tähtis. Mida suurem on meie fondide maht, seda väiksemad on kulud meie kõigi jaoks.

Me oleme esimeste tegevusaastatega õppinud, et heade fondide Eestisse toomisest ei piisa. Selleks et järjest rohkem kogujaid kaasaegsed, madala tasuga indeksifondid üles leiaksid, peame aitama infomürast ja reklaamidest läbi vaadata. Eestile on Tulevast seda rohkem kasu, mida rohkem inimesi meie abiga targalt ja järjekindlalt raha kogub.

Madalad tasud. Nagu öeldud, Tulevas kogumine läheb järjest soodsamaks ka edaspidi. See ei tähenda, et teiste fondivalitsejate valikust ei võiks ühelgi ajahetkel leida veel madalama tasuga fonde. Me Tulevas ei pea õigeks turunduse eesmärgil väiksemate fondide kulusid teiste klientide arvelt subsideerida.

Miks me ise Tulevas kogume ja seda ka lähedastele soovime? Meiega kogudes võib lihtsalt iga inimene kindel olla, et tema fondid on Eesti soodsaimate seas ja et tasud langevad ka tulevikus. Võib kindel olla, et vara tootlus ei jää kunagi maailmamajanduse kasvust kaugele maha. Ja võib kindel olla, et Tuleva töötajad ei püüa kliendile kunagi maha müüa mõnda kallist ja kehva investeerimistoodet.

Mida sina kohe täna teha saad, et pensionisammastest rohkem kasu saada?

Vaata oma pensionifondid üle ja hoolitse, et kogud ikka nii teise kui ka kolmandasse sambasse madala tasuga indeksifondis, mille jooksvad tasud on alla 0,5% aastas. Liikmena teenid liikmeboonust pensionisammastelt siis, kui need on Tulevas.

Enne aasta lõppu vaata üle kolmanda samba sissemaksed. Kui need jäävad alla 15% sinu aastasest brutotulust (ja ühtlasi alla 6000 euro), paiguta võimalusel raha juurde, et maksimaalselt maksusoodustust kasutada ja kevadel rohkem tulumaksu tagasi saada.

Kui need asjad on korras, on sul väga head eeldused teise ja kolmanda sambaga tulevikuks korralik kapital koguda.

Kirjutasin oma 50-nda sünnipäeva puhul loo valikutest, mida minuvanused võiks oma kapitali kogumisel silmas pidada. Kõigepealt vaatasime üle fondivaliku ja arvutasime kokku, kui palju säästma peaks. Nüüd vaatame riske: millal on õige aeg hakata raha aktsiatest välja tooma ja kas üldse?

Investeerimisel käivad risk ja tulu käsikäes. Mida väiksem risk, seda väiksem tulu. Tavaliselt soovitavad fondivalitsejad pensioniea lähenedes suunata järjest rohkem vara konservatiivse strateegiaga fondi, mis investeerib võlakirjadesse. Mõned fondid teevad seda lausa automaatselt – neid nimetatakse elutsüklifondideks. Mina sellist lahendust ei poolda. (1)

Parim kaitse inflatsiooni vastu on hea tootlus

Mäletad, kuidas eelmises osas tegin eelduse, et sinu finantsvara tootlus peab sammu elukalliduse tõusuga? Kui sinu kogutud vara väärtuse kasv jääb inflatsioonile alla nii nagu ta seni Eesti teise samba pensionifondides on jäänud, on sul suur risk koguda pensioniks oluliselt vähem kui vaja.

Enamus Eesti pensionifonde on osakuomanikele küll lubanud, et püüavad säilitada ja kasvatada koguja raha ostujõudu. Fondid on teinud turundusmaterjalide järgi ka igasuguseid katseid vara ostujõu säilitamiseks: ostnud kulda ja muid maavarasid, kinnisvara, püüdnud oskuslikult “käsipidurit tõmmates” osakuomanike vara turukõikumiste eest säästa. Paraku ei ole enamusel fondidest inflatsiooniga sammu pidamine õnnestunud, rääkimata vara ostujõu suurendamisest. (2)

Tootlusest loobumine pensionieas võib sulle väga kalliks maksma minna

Ideaalset kaitset hinnatõusu vastu ei olegi. Parima kaitse hinnatõusu vastu on ajalooliselt andnud lihtne strateegia: kogu madala kuluga maksimaalselt aktsiatesse investeerivas fondis ja ära hüppa ühest fondist teise. Nii saad maksimaalselt osa maailma ettevõtete kasvust headel aegadel ning see aitab katta ka kehvema tulemuse halvematel aegadel. Ehk nagu paljudel spordialadel – parim kaitse on rünnak. (3)

Kui kaua on mõistlik aktsiate kõikumist taluda?

Rootsi riik arvab, et tema kodanikele sobib ka 65-aastaselt veel enamus varast aktsiates hoida. Rootslaste arvamus põhineb andmetel ja rangel loogikal. Kuidas see meie süsteemi kohanduks?

Väga hästi.

Esiteks, sul ei ole mingit kohustust 65-selt pensionile jäädes pensionifondi kogunenud raha ühekorraga välja võtta ja ära kulutada. On väga tõenäoline, et plaanid oma kogunenud finantsvara kasutada järk-järgult pensionil oldud aastate jooksul. See tähendab, et enamus sinu raha jääb investeerituks veel kümneks või enamaks aastaks ka pärast pensioniea saabumist. (4)

Ühest küljest tähendab see, et ka pensionieas jõuad veel üle elada mitu turu tõusu ja mõõna. Samuti tähendab see, et tootlusest loobumine pensionieas võib sulle väga kalliks maksma minna.

Teiseks, mõistlik on vaadata oma sissetulekut pensionieas tervikuna. Sinu esimene sammas ei kõigu koos aktsiaturuga. See tähendab, et isegi aktsiaturu väga järsk kukkumine (näiteks 30%) vähendab sinu igakuist sissetulekut tõenäoliselt vähem kui 10% ja kui ajaloost midagi saab järeldada, siis seda, et turulangus saab varem või hiljem läbi ja sissetulek taastub. Samas, asendades aktsiad riskivabade võlakirjadega vähendab sinu sissetulekut samadel eeldustel väga suure tõenäosusega 10% kogu pensionieaks. (5)

Kas võlakirjafondi on siis üldse tarvis?

Võimalik, et sul ei olegi võlakirjafondile vaja niipea mõelda. Ühte tasub siiski isiklikul riskijuhtimisel silmas pidada.

Enamus meist ei tea veel täpselt, millal tööl käimine lõpeb ja milliseid ootamatuid kulutusi sellega kaasnev elumuutus kaasa toob. Töötamine võib lõppeda ka ju sinust olenemata põhjustel – näiteks veab tervis alt või otsustab tööandja sinu teenetest loobuda. Erinevad eksperdid soovitavad pensioniea lähenedes hoida vähemalt ühe aasta kulude jagu vara meelerahufondis – sellises, kust raha saab igal hetkel välja võtta ja kus selle väärtus ei kõigu.

Tõenäoliselt on sul meelerahufond juba täna olemas ja sul on plaan selle suurendamiseks. Enamikul koguneb see pangadeposiidis või muus kohas, kus seda saab kiiremini kätte kui teisest sambast. Kui teine sammas on sinu ainus finantsvara, tasub muidugi vaadata, et sellest meelerahuks piisav osa alates 60-ndast eluaastast võlakirjafondis oleks. (6)

Aga võibolla on sul täna juba täpne plaan teada, kuidas paari-kolme aasta pärast senine (töö)elu sinnapaika jätta, kuhu maale majake osta ja elu hoopis uutele rööbastele panna. Ja kui piisav kapital on ka juba selleks pensionisammastesse kogunenud, siis ei ole mõtet tõesti enam riskida. Väärtpaberiturgude kõikumised võivad sinu plaanid segi paisata. Sinu raha peaks sel juhul olema ka võlakirjades.

…

Investeerimine 50-ndates ei erine palju sellest, mida oled varem teinud. Minu nõu sulle saab lihtsalt kokku võtta nii:

Sul on varasemast enam kapitali kogunenud ja tootlus on seepärast sulle palju suurem abimees kui varem. Ära loobu tootlusest liiga riskikartliku fondi valiku või kõrgete tasude kasuks.

Sa tead tegelikult juba päris hästi kui palju sul pensioniks raha vaja läheb. Lihtsa arvutuse abil saad ka teada, kui palju selleks säästma pead või muid samme ette võtma. Tegin sulle ka väikese kalkulaatori abiks.

Riskivaba tootlust ei ole olemas. Ära lase pangal otsutada, kas ja millal peaksid kogunenud vara suunama võlakirjadesse. Enamusel meist ei ole see veel niipea otstarbekas.

(2) Pensionifondide investeerimistegevuse eesmärgid on võetud prospektidest, mis seavad eesmärgiks “vara väärtuse pikaajalise ja stabiilise kasvu” (Swedbank ja LHV) või “vara ostujõu suurenemine” (SEB). Tegelike tulemuste kohta sain andmeid 2022. a. Rahandusministeeriumi kogumispensioni statistikaülevaatest (tootluse lehekülg). Sa saad ka ise oma teise samba tootlust inflatsiooniga võrrelda Tuleva lehel pensionikontole sisse logides.

(3) Nagu ka varem, on ajaloolised andmed aktsiaturgude tootluse kohta Dimson, Marsh, Staunton andmebaasist nende igaaastase väljaande alusel. Madalate kulude mõjust tootlusele kasutan Morningstari analüüsi.

(4) Eurostat ütleb, et 65-aastase Eesti elaniku oodatav eluiga on 18,8 aastat. Riik muideks soodustab ka väga omalt poolt raha järk-järgulist kasutamist ning on määranud pikaajalise fondipensioniga väljamakse tulumaksuks lausa null. Allikas: pensionikeskus.

(5) Ma eeldan siin SKA kalkulaatori alusel, et sinu II sambast tulenev pensioni osa on alla 30% kogupensionist. Kasutasin aktsiate pikaajalise tootluse näitajaks 2% pärast inflatsiooni ja võlakirjadel -2% ehk tootluse erinevust 4% aastas.

(6) Seadus lubab alates eelpensionieast teise samba raha ka osaliselt kasutada. Näiteks võtad 25% välja ja jätad ülejäänu kasvama. Ideaalne lahendus see kahjuks veel ei ole, sest paraku peatab iga väiksemgi väljamakse siis igaveseks sinu tulevased sissemaksed teise sambasse.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.