Kuidas aitab II samba sissemaksete suurendamine säästa sadu eurosid aastas?

Järgmisest aastast tõusevad maksud ja kaovad mõned seni kehtinud maksusoodustused. Ent pensionisammastes kogujatele pakub riik endiselt magusat tulumaksuvõitu. Võtame pulkadeks lahti, kuidas aitab teise samba sissemakse tõstmine vähendada sinu järgmise aasta maksukoormust.

Alustuseks tasub mõtestada pensionisambad enda jaoks ümber investeeringuks, mis tänu maksusoodustusele pakuvad head võimendust. See on vara, mida sina ise kogud ja saad kasutada just siis, kui seda vajad.

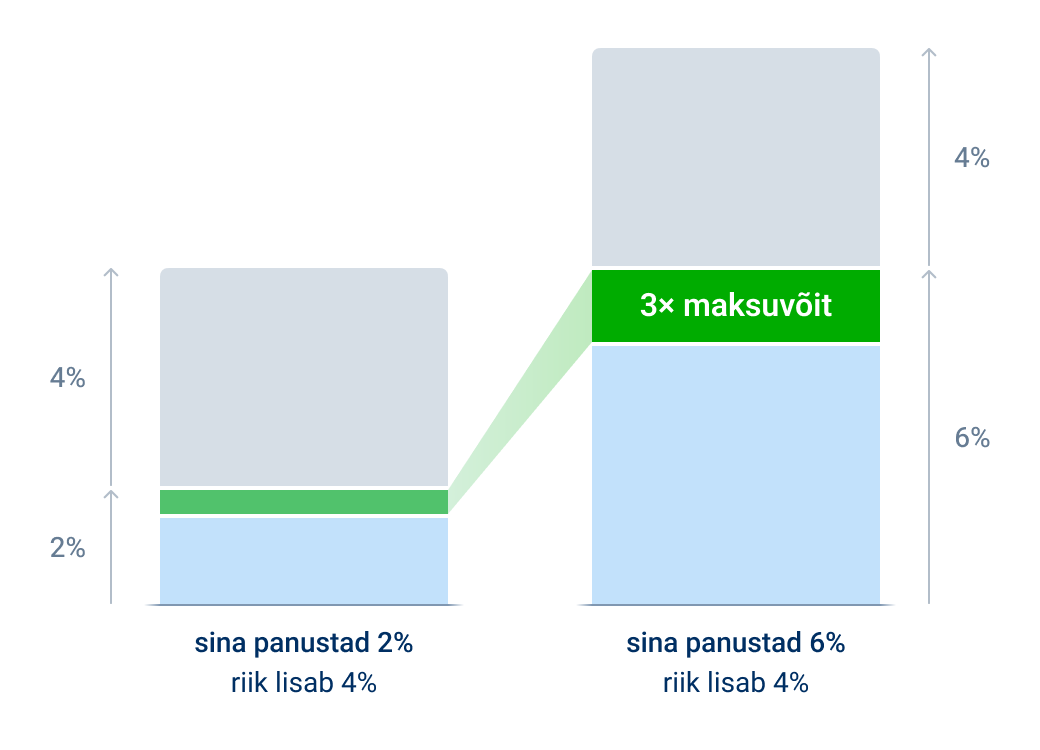

Kui seni läks sinu palgast teise sambasse 2%, siis kuni novembri lõpuni saad oma sissemakset suurendada kuni 6%-ni palgast. Lisaks kannab riik veel täiendavalt 4% sotsiaalmaksust sinu teise sambasse juurde, mis annab investeeringule omakorda võimenduse.

Teise samba suuremat maksuvõitu saab tulumaksust

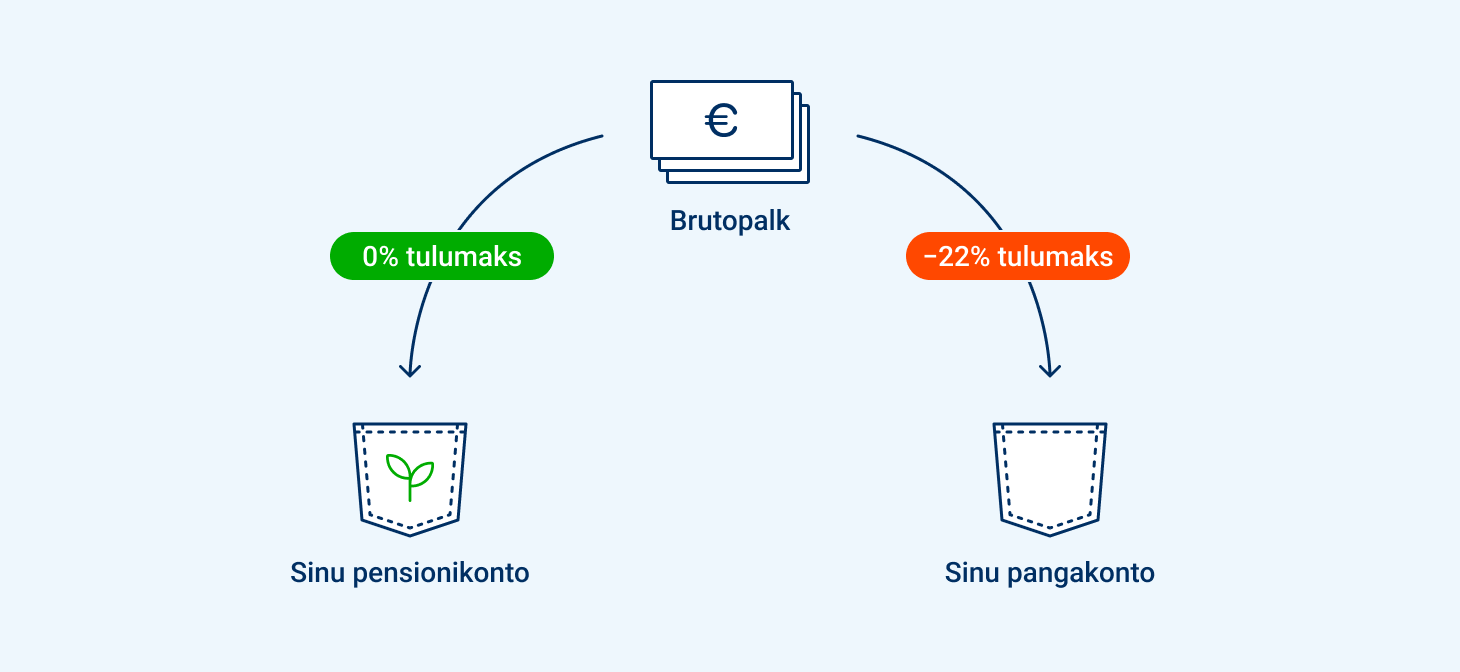

Teise samba sissemaksed on alati olnud tulumaksuvabad: sissemakse suunatakse palgast teise sambasse enne tulumaksu arvestamist. Seega, sissemakset tõstes jõuab sinu teise sambasse tulumaksumäära ehk 22% võrra suurem summa, kui see, mis muidu laekuks pangakontole. Niisiis, teise samba sissemakset suurendades maksad veelgi vähem tulumaksu.

Mida suurem protsent suunata oma palgast teise sambasse, seda vähem peab loovutama tulumaksuks ning seda suurem on maksuvõit. Näiteks 100 € brutosumma puhul jõuaks pangakontole pärast tulumaksu maksmist vaid 78€, ent teise sambasse suunates ei kaotaks midagi.

Oletame, et inimese brutopalk on 2100 eurot kuus. Kui ta tõstab oma II samba sissemakse seniselt 2%-lt 6%-ni, ei säästa ta teise samba sissemakse abil järgmisel aastal mitte ainult 332 eurot tulumaksu, vaid see summa saab hakata ka tema teises sambas kasvama.

II samba panus

2% (42 €)

4% (84 €)

6% (126 €)

Tulumaks

445 €

436 €

427 €

Netopalk

1579 €

1546 €

1514 €

Maksuvõit aastas

+110 €

+221 €

+332 €

Kui suurendad sissemakse senise 2% pealt 6% peale, saad igalt sissemakselt kolmekordse maksuvõidu – aastas sadu eurosid kokkuhoidu, mis omakorda läheb teise sambasse kasvama.

II samba sissemaksete suurendamisel saab võitu tulumaksust ja koguda maksusoodustusega tänasest veelgi rohkem. Lisaks sinu enda panusele kannab jätkuvalt ka riik II sambasse 4% sotsiaalmaksust juurde.

Maksusoodustused on aastapõhised ja edasi ei kandu

Teise samba sissemakse suurendamiseks tuleb esitada avaldus enne 30. novembrit kell 23.59. Sel juhul hakkab järgmise aasta jaanuarist minema sinu teise sambasse suurem protsent palgast. Kui tähtaeg maha magada, siis võetakse sinu palgast rohkem tulumaksu ning jääd järgmisel aastal ilma kolmekordsest maksuvõidust. Järgmine võimalus suuremat maksuvõitu saada on alles 2026. aastast.

Sissemakse suuruse muutmine on paindlik, sest seda saab vajadusel edaspidi muuta kord aastas. Automaatselt kogunema hakkavad summad on aja jooksul märkamatu panus, mille tulemusel kasvab pensionivara aga kordi kiiremini kui varem.

Kogutud raha saab kasutada ka enne pensioniiga

Praeguseks on kaotatud jäigad piirangud teise samba raha kasutamiseks. Igaüks saab kasutada oma teise sambasse kogutud raha nii, nagu paremaks peab ning soovi korral võtta raha välja just siis, kui päriselt vaja. Mõistlik on muidugi kogutud vara kasutamine lükata tulevikku, kui pole soovi või võimalust enam tööl käia. Mida hiljem seda teha, seda rohkem on vara saanud kasvada.

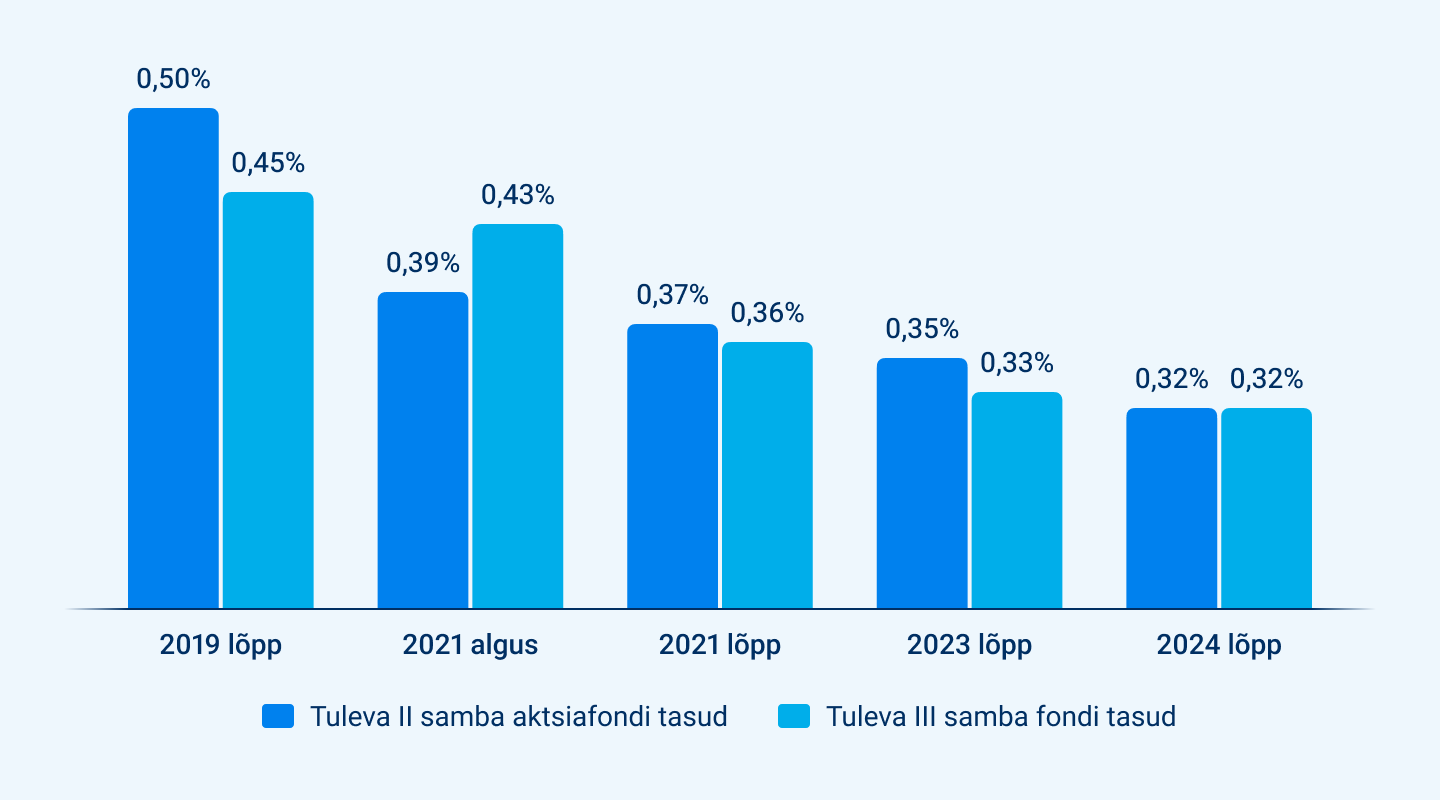

Mida rohkem on meid, Tulevas kogujaid, seda vähem maksame kõik tasudeks. See ongi Tuleva mudel. Nüüd ületas meie varade maht miljardi euro piiri ja saame jälle langetada fondide tasusid. Alates 14. novembrist on kõikide Tuleva fondide jooksvad tasud 0,32%.

Tuleva kiire kasv on viinud meie varade mahu üle järgmise piiri: meie fondides on nüüd üle miljardi euro. Seda on 70% võrra rohkem kui aasta tagasi. Ühelt poolt on finantsturgudel olnud väga hea aasta ning aktsiate hinnad on tublisti tõusnud. Teisalt on kogujad viimase aastaga investeerinud meie fondidesse juurde 192 miljonit eurot.

Langetame tasusid niipea, kui see on võimalik

Investeerimine on mahupõhine äri ning mida suuremaks kasvab meie hallatav vara, seda väiksemad on kulud ühe koguja kohta. Iga uus euro, mis Tuleva fondidesse lisandub, aitab vähendada tasusid kõigi jaoks.

Väga paljud Tuleva kogujad on juba tõstnud II samba sissemakseid, mis annab lootust tuleviku kasvule. Nii saame tasusid langetada, samas jättes piisava puhvri liikmeboonuse maksmiseks ning võimaliku turulangusega toime tulekuks. Alates 14. novembrist langetame kõikide Tuleva fondide tasud 0,32%-ni.

Graafikul on Tuleva kahe suurima fondi tasud viimase viie aasta jooksul. (1)

Tuleva liikmetele on kogumine veelgi kasulikum. Me maksame osa oma tasust iseendale – igaüks meist saab igal aastal liikmeboonusena tagasi 0,05% Tulevas II ja III sambasse kogutud vara väärtusest.

Mida rohkem meid üheskoos kogub, seda kindlamalt langevad tasud kõikide Eesti inimestele

Seekordsel tasude langetamisel on Tuleva keskmisele kogujale väike mõju, sest tasud langevad vaid mõne protsendipunkti võrra. Asi on põhimõttes. Tuleva loodi selleks, et suurendada konkurentsi pensionifondide vahel. Langetame pea igal aastal tasusid, et muuta pensioniks kogumine kõigile soodsamaks.

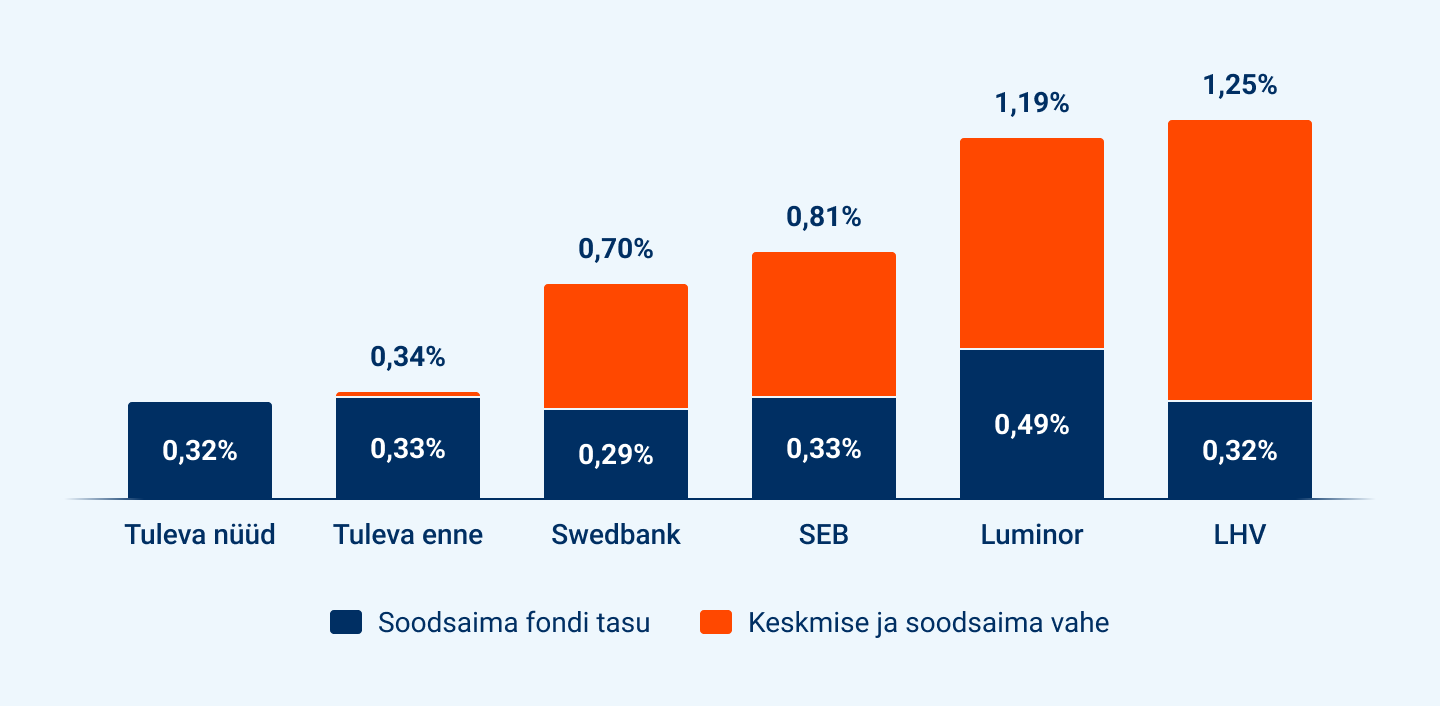

Tasude langetus ei tee ühestki meie fondist turu kõige soodsamat pensionifondi. Küll aga teame kindlalt, et meil on ainult head fondid, sest Tuleva on ülekaalukalt Eesti soodsaima keskmise tasuga fondivalitseja (2).

Tuleva mudelis katab igaüks vaid oma kulud – keegi teine ei maksa sinu kogumise kulusid kinni ning sina ei maksa kellegi teise eest.

Graafikul on pensionifondide varade mahuga kaalutud keskmised jooksvad tasud ning kõige väiksema tasuga pensionifondi tasud fondivalitseja kaupa. Andmed seisuga 8.11.2024.

Mida väiksemad on tasud, seda rohkem jääb sulle

Kuigi pensionifondide tasud võivad tunduda tibatillukesed, on nende mõju pikaajaline. Tulevas kogujad teavad, et tasude kokkuhoid tähendab rohkem vara tulevikus.

Iga viies hiljuti oma II samba Tulevasse toonud inimene kogus varem LHV L fondis. Keskmisel sellest fondist oma vara Tulevasse toonud inimesel oli II sambasse kogunenud 14 500 eurot. Selle pealt maksaks ta 2024. aastal tasudeks 1,25% ehk 182 eurot. Oma pensionivara Tulevasse tuues oleks ta aga piirdunud 46 euroga ehk maksnud 4 korda vähem. On inimlik, et kipume olulisi otsuseid edasi lükkama, kuid pensionivara puhul ootamine tõepoolest maksab.

See ei ole mingi kauge tulevikuprognoos ega virtuaalne raha, vaid reaalne kokkuhoid. See on nagu perekonna kallite mobiilipakettide odavamate vastu vahetamine – hetkeline pingutus, mis säästab raha ja teenib tulu aastakümneid. Tasude mõju enda varale saad välja arvutada pensionikalkulaatoris.

Tuleva langetab tasusid, sest saame seda teha

Meid ei survesta tasusid langetama riik ega konkurendid. Tuleva omanikud on samad inimesed, kes oma vara meie fondides kasvatavad ning neile on kasulik hoida kulud kontrolli all. Tänu sellele saavad ka teised Tuleva kogujad kindlad olla, et meie fondides kogumine läheb tulevikus odavamaks. Saame Tuleva tasude langetamist jätkata ka tulevikus, kui meie fondides kogub rohkem inimesi. Mida suurem on meie fondide maht, seda väiksemad on kulud meie kõigi jaoks.

Kui esialgu oli Tuleva eesmärk tuua Eestisse madala tasuga indeksfondid, siis nüüd teame, et meist on Eestile seda rohkem kasu, mida rohkem inimesi targalt ja järjekindlalt raha kogub. Seepärast peame aitama inimestel infomürast ja reklaamidest läbi vaadata.

Ühtlasi, mida suuremaks me kasvame, seda tugevam on meie hääl kogujate eest seismisel. Iga kogutud euro tõstab meie võimekust mõjutada, et Eesti pensionisüsteem oleks õiglane ja kaasaegne.

Vaata, kui palju maksad oma pensionivaralt tasudeks.

Tuleva Maailma Aktsiate Pensionifondi tasud langevad 0,35%-lt 0,32%-le, Tuleva Maailma Võlakirjade Pensionifondi tasud langevad 0,38%-lt 0,32%-le ning Tuleva III Samba Pensionifondi tasud 0,33%-lt 0,32%-le.

Rahandusministeerium: tõsta II samba sissemakset ja võida kohe tulumaksus

Rahandusministeeriumi blogis kirjutas finantsteenuste poliitika osakonna nõunik Kertu Fedotov, mida tähendab teise samba sissemakse suuruse tõstmine ja mis mõju on sellel kogujale. See on kasulik lugemine, mistõttu avaldame selle ka Tuleva blogis.

Milliseks kujuneb sissetulek tulevikus, sõltub väga paljus iga inimese enda valikutest. Investeerimine teises ja kolmandas sambas on kõigile vabatahtlik ning raha koguneb sinna just sellises tempos, kuidas keegi panustab. Uuest aastast saab 2 protsendi asemel teise sambasse lasta kanda 4 või 6 protsenti palgast.

Selleks, et teise sambasse jõuaks rohkem raha, on vaja esitada maksemäära muutmise avaldus. Kõrgema maksemäära rakendumiseks juba jaanuarist saab avaldusi teha veel novembri lõpuni.

Otsuse oma tulevikku rohkem panustada on esimesed 54000 inimest ka juba teinud. Enam on eelistatud maksimumi võtta – 63 protsenti maksemäära tõstnutest on valinud uueks määraks 6protsenti.

Sotsiaalmaksust lisandub teise sambasse alati 4 protsenti ja maksemäära valik seda ei mõjuta.

Võida kohe tulumaksus

Riigipoolsete maksusoodustuste tõttu on pensionisambad soodsaks investeerimisvõimaluseks. Kogumispensioni makse peetakse palgast kinni enne tulumaksu maksmist, mistõttu jõuab teise sambasse 22protsendi võrra suurem summa kui see, mis palgana kätte tuleks. Kui brutopalk on näiteks 2100eurot ja puudub maksuvaba tulu, tekib maksemäära tõstmisest 6protsendile iga kuu tulumaksuvõit 18eurot (9eurot, kui maksemäär on 4protsenti). See annab hea võimenduse säästude suurendamisele.

Maksemäära saab ka edaspidi muuta ja uus määr hakkab kehtima alati jaanuarist. Nii saab maksemäära muuta maksimaalselt kord aastas. Avaldus uuest aastast maksemäära muutmiseks peab alati olema tehtud hiljemalt novembri lõpuks.

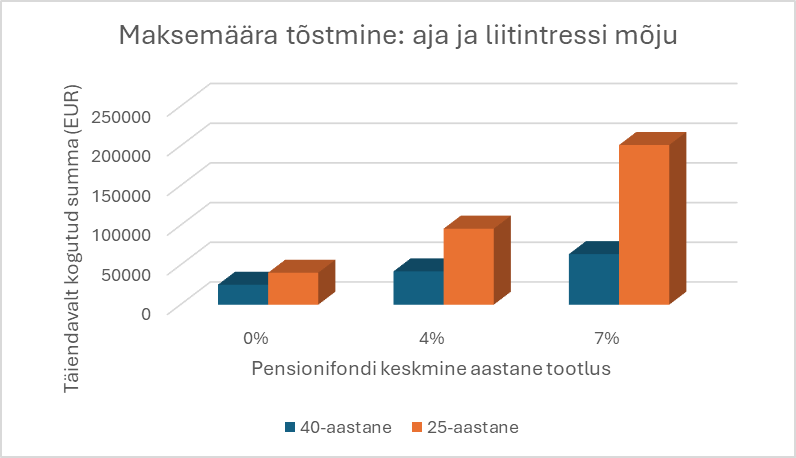

Pikem kogumisaeg = suurem liitintress

Maksemäära mõju kogunevale varale on muidugi seda suurem, mida pikema aja jooksul kõrgemas määras makseid teha. Teise sambasse lihtsalt laekub rohkem raha ja mida noorem on investor ehk mida pikem on aeg, seda suuremat efekti hakkab andma liitintress.

Liitintressi mõju aitab illustreerida allolev joonis, millel on kõrvutatud 40-ja25-aastane investor, kes saavad ühesugust palka 2100eurot ja on tõstnud maksemäära 2-lt6 protsendile. Joonisel on näidatud, kui palju koguneks mõlemal investoril 65.eluaastaks maksemäära tõstmisest täiendavalt raha juurde tootlust arvestamata (0protsenti) ja juhul, kui keskmine aastane tootlus oleks 4või 7protsenti. Viimased protsendid on vastavalt Eesti teise samba pensionifondide ja aktsiaturu keskmine ajalooline tootlus.

Kui tootlust ei oleks, suurendaks maksemäära tõstmine 25-aastase investori vara 60 protsendi võrra rohkem kui 40-aastasel investoril. Seda puhtalt kauem tehtud suuremate maksete tõttu. Kui juurde arvestada tootlus, saab noorem investor olulise eelise. Kõrgem maksemäär koos keskmise tootlusega 4 protsenti aastas annaks 25-aastasele investorile 128 protsendi võrra suurema ja keskmise tootlusega 7 protsenti 216 protsendi võrra suurema vara kasvu.

Arvuta ja tee avaldus

Investori elu hõlbustamiseks on maksete tõstmise mõju arvutamiseks mõeldud kalkulaatorid teinud kättesaadavaks ka LHV, Luminor, SEB, Swedbank ja Tuleva. Nii saab igaüks oma teenusepakkuja juures ise järgi vaadata, mida maksemäära tõstmine just temale tähendaks.

Tegutse enne 30. novembrit kell 23.59. See võtab umbes 2 minutit.

Üks maailma edukamaid investoreid Warren Buffett on öelnud, et investeerimisel edu saavutamiseks ei ole tegelikult palju vaja. Piisab sellest, et teed paar asja enam-vähem õigesti – eeldusel, et sa ei tee väga palju asju valesti. Kuidas teha need paar asja õigesti?

Õppida tasub teistelt, sest see on lihtsalt odavam. Eesti Pank korraldas uuringu, kust selgus, et III sammas on eestlaste levinuim investeering. (1) See pole kaugeltki juhuslik tulemus. Paljud teadlikud kogujad on hammustanud läbi, et väga raske on võita mõne muu investeerimisvõimalusega maksuedu, mida pakub III sammas. Nii võid igal aastal saada maksudena tagasi kuni 1200 eurot ning suunates selle kohe uuesti III sambasse, saad päris vahva võimenduse. (2)

Nimelt iga sinu III sambasse paigutatud euro pealt maksab riik sulle kevadel tulumaksu tagasi. Tulumaksutagastust saad igal aastal tehtud sissemaksetelt, mis on tehtud kuni 15% sinu brutotulust, aga mitte rohkem 6000 eurot.

Kuidas tulumaksutagastus toimub? Kui oled teinud sissemakseid ise oma arvelduskontolt nagu enamik inimesi, oled oma sissetulekult maksnud juba riigile töötasu saamise hetkel ära tulumaksu. Aasta lõpus saadab Pensionikeskus Maksuametile andmed sinu III sambasse tehtud sissemaksete kohta ning see info kantakse sinu eeltäidetud tuludeklaratsioonile. Kevadel tuludeklaratsiooni esitamisel tagastab riik sulle III sambasse tehtud sissemaksetelt tulumaksu. Näiteks tegid aasta lõpuks III sambasse sissemakseid summas 1250€ ja riik tagastab sulle 22% (2) ehk 250€. Sinu III samba portfellis teenib turutootlust 1250€, kuid sinu enda panus on 1000€. See tulumaksuvõit annab sinu portfelli kasvule hea võimenduse, mida teised investeerimisvõimalused ei paku.

Arvuta oma maksuvõit kalkulaatoris:

Madalad kulud on parim eeldus heaks tootluseks

Faktid näitavad, et tasud on pea ainus tõestatult toimiv tööriist ennustamaks, kuidas investeeringul tulevikus läheb. (3) Miks? Sest tasud võetakse maha sõltumata investeeringu tulemustest. Mida madalamad tasud, seda parem saab olla tootlus ning ka vastupidi – kõrged tasud võivad hammustada suure tüki sinu kasumist.

Seepärast tasub investeeringutega kaasnevaid tasusid jälgida kullipilguga. III samba puhul saad valida madala tasuga fondi. Muidugi oleks tore, kui koguksid koos meiega Tuleva III Samba Pensionifondis, mille tasud on 0,32%, kuid nüüd leiad madala tasuga fonde ka pankade valikust.

Hajuta ajas ja ruumis

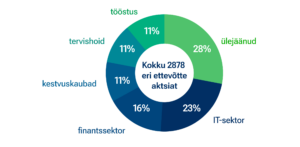

Enamikel meist pole aega kulutada lugematu arv tunde investeerimisraamatute ja ettevõtete analüüsimisele. See pole ka otstarbekas. Suunates regulaarselt tükikese oma sissetulekust III samba indeksfondi, investeerid tuhandete maailma juhtivate ettevõtete aktsiatesse. Nii tagad, et sinu vara kasvab koos maailmamajandusega ega sõltu mõne üksiku piirkonna või majandussektori käekäigust.

Graafikul on maailma aktsiaturu jaotus sektorite kaupa. Allikas: MSCI

Tugevda oma rahalist vundamenti järjekindlalt

Praktika näitab, et sihikindlalt investeerimine viib rahalise heaoluni. Suurem tõenäosus tulevikuks koguda on neil, kes on teinud selle lihtsaks ja automaatseks. Selleks saad III sambasse seadistada püsimakse – nii ostetakse näiteks igal kuul sinu valitud summa eest sulle fondiosakuid juurde.

Aga soovi korral võid valida paindlikuma strateegia, et jooksvalt otsustada, kui tihti ja mis summa eest sissemakseid teha. III samba maksuarvestus on kalendriaasta-põhine, seega maksutagastuse mõttes loeb see, mis on sinu sissemaksete summa 31. detsembriks.

Investeerides järjekindlalt, kasvatad märkamatult oma kapitali. Paraku pole keegi meist kaitstud ootamatuse eest, millega kaasnevad vältimatud kulutused. Mõistlik on selleks muidugi koguda ka eraldi meelerahufondi hoiusel või pangakontol, kuid möödapääsmatute kulutuste jaoks saad iga kell ka III sambast raha kätte.

Kuidas alustada kogumist Tuleva III sambas?

Otsusta, kui palju soovid investeerima hakata. Kasuta meie III samba kalkulaatorit, mis aitab sul välja arvutada sinu maksimaalse sissemakse summa, millele laieneb tulumaksusoodustus.

Vali Tuleva III Samba Pensionifond, esitades avaldus.

Eesti leibkondade varad ja kohustused, 2021. aasta uuringu tulemused

Alates 2025. aastast suurenes tulumaks 22%-ni. Kuigi maksutõusud ei meeldi kellelegi, siis tulumaksu tõusuga suureneb tegelikult III samba kasulikkus veelgi. Ehk kui seni on olnud maksimaalselt võimalik saada tagasi 1200 eurot tulumaksu (brutopalgaga >3333 eurot), siis ülejärgmisel kevadel on maksimaalne tagastus 1320 eurot. Arvuta oma maksuvõit siin kalkulaatoris.

Tulundusühistu Tuleva teeb ettepaneku lisada tulumaksuseaduse § 48 lg 55 loetellu senistel tingimustel ka tööandja maksed vabatahtlikku pensionifondi.

Leiame, et Eestis tuleks soodustada tööandjapensioni arengut, kuna see aitab koguda oma tuleviku heaks kapitali. Rahandusministeeriumi ja Sotsiaalministeeriumi koostatud pensionide jätkusuutlikkuse analüüsis tuuakse välja, et Eestis on vanaduspensioni asendusmäär Euroopa Liidus tagant poolt teine. Keskmise vanaduspensioni ja netopalga suhe langeb tulevikus veelgi. Seetõttu tuleb leida viise, kuidas muuta Eesti pensionisüsteemi tugevamaks.

Eesti pensionisüsteem on disainitud kolmesambalisena, kuid vabatahtlikku kogumispensionit ehk kolmandat sammast kasutab vähe inimesi. Näiteks 2022. aastal tegi III samba makseid vaid 109 260 inimest.

Tööandjate panus kogumine III sambasse annaks olulise tõuke sellesse, et rohkem inimesi hakkavad seda võimalust kasutama ja jäävad III sambasse koguma ka pärast töökohavahetust. Seda näitab ka rahvusvaheline kogemus, sest tööandjate kaudu kogumine muudab selle inimese vaates automaatsemaks ja lihtsamaks.

Seetõttu on tööandjapension sageli riiklikult soodustatud. Ka Vabariigi Valitsus on võtnud tööandjapensioni arendamise ja juurutamise eesmärgiks. Näiteks finantspoliitika programmis nähakse ühe tegevusena ette “Finantssektorit kaasavate sotsiaalkindlustus-skeemide arendamine” ja analüüsitakse, kuidas tööandjapensionit Eestis juurutada. Ka pensionide jätkusuutlikkuse analüüs teeb ettepaneku luua tööandjapension.

Eestis on tööandjatel juba võimalik teha makseid töötajate vabatahtlikku pensionifondi. See on olemuselt väga sarnane tööandjapensioniga, aga see ei ole täna tööandja jaoks atraktiivne ja seda võimalust kasutatakse vähe.

Peamiseks põhjuseks on, et vabatahtliku pensionifondi maksete tegemine on tööandjale kallim kui teiste sarnaste hüvede pakkumine. Tööandja vaatest on need maksed palgale lisanduv hüve, nagu tervisekindlustus, spordikompensatsioon või teised tervise edendamiseks tehtavad kulutused. Erinevalt viimasest kahest maksustatakse vabatahtliku pensionifondi makseid aga sotsiaalmaksuga. Tulundusühistu Tuleva on puutunud kokku mitme ettevõttega, kes on seetõttu otsustanud jätta selle hüve töötajatele pakutavate nimekirja lisamata. Samuti on meiega ühendust võtnud mitmed ettevõtted, kes on uurinud võimalusi tööandjapoolseid sissemakseid teha töötaja kompensatsioonipaketi osana.

Lahendus võiks olla, et vabatahtliku pensionifondi maksed lisataks tulumaksuseaduse § 48 lg 55 nimekirja. Tööandja ja töötaja saaksid valida, kas soovivad kasutada 100 eurot kvartalis erisoodustuse vabalt tervisekindlustuseks, sporditoetuseks või tööandja vabatahtliku pensionifondi makseteks. Maksusoodustuse kasutamise eelduseks oleks jätkuvalt, et hüve pakutakse kõikidele töötajatele. Näiteks võiks muuta tulumaksuseaduse § 48 järgnevalt:

(55) Erisoodustusena ei maksustata järgmisi töötaja tervise edendamiseks tehtavaid kulutusi 400 euro ulatuses töötaja kohta aastas, kui tööandja on neid võimaldanud kõikidele töötajatele:

1) avaliku rahvaspordiürituse osavõtutasu;

2) sportimis- või liikumispaiga regulaarse kasutamisega või massaažiga otseselt seotud kulutusi;

4) kulutusi tervishoiukorralduse infosüsteemi kantud või vastavat kutsetunnistust omava taastusarsti, füsioterapeudi, tegevusterapeudi, logopeedi või kliinilise psühholoogi teenustele;

[RT I, 20.06.2022, 63 – jõust. 27.06.2022]

5) ravikindlustuslepingu kindlustusmakset

[RT I, 24.12.2016, 1 – jõust. 01.01.2018]

6) tööandja makset töötaja eest vabatahtlikku pensionifondi.

Ettepaneku mõju riigieelarvele on väike, sest vabatahtliku pensionifondi makseid teeb praegu väike hulk tööandjaid. Loodetavasti suurendaks loetellu täiendamine makseid tegevate tööandjate arvu, kuid pole tõenäoline, et tööandjapensioni maksed asendaksid palgamakseid. Seega on meetme mõju riigieelarvele väike ning meetme ühiskondlik kasu kaalub kindlasti üles võimaliku saamata jäänud erisoodustusmaksust laekuva tulu.

Samas võib muudatusel olla märgatav mõju tööandjapensioni juurutamisele ning Eesti elanike sotsiaalsele kindlustatusele. Meie poole on pöördunud mitmed ettevõtted, kes soovivad makseid teha, kuid maksupõhjustel seda täna ei tee. Samas puutusime kokku ühe Eesti IT-ettevõttega, kus töötajatele pakuti võimalust valida, kas nad soovivad saada lisahüvisena tervisekindlustust, spordikompensatsiooni või tööandja poolseid vabatahtliku pensionifondi makseid. 25% töötajatest valis vabatahtliku pensionifondi maksed. See näitab, et ettepanekul võib olla oluline mõju vabatahtlikku pensionifondi kogumisele.

Nendel põhjustel loodame, et arvestate ettepanekut eelnõu menetlemisel. Oleme valmis kaasa mõtlema, kuidas tulumaksuseaduse muudatust praktikas rakendada arvestades juba kehtivat vabatahtliku pensionifondi maksete soodustust eraisikule.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.

II samba sissemaksete suurendamisel saab võitu tulumaksust ja koguda maksusoodustusega tänasest veelgi rohkem. Lisaks sinu enda panusele kannab jätkuvalt ka riik II sambasse 4% sotsiaalmaksust juurde.

II samba sissemaksete suurendamisel saab võitu tulumaksust ja koguda maksusoodustusega tänasest veelgi rohkem. Lisaks sinu enda panusele kannab jätkuvalt ka riik II sambasse 4% sotsiaalmaksust juurde.