Pole kindlamat viisi oma tuleviku kapitali suurendamiseks, kui ise rohkem koguda. Lõppenud aastal panime Tuleva kogujatena ligi 30% rohkem raha tuleviku tarbeks kõrvale kui aasta varem. Viie aastaga on meie sissemaksed kasvanud 35 miljonilt eurolt ligi 170 miljoni euroni aastas.

Järjest kasvav säästumäär koos hea tootlusega mõjub: juba 7400 koguja vara Tulevas on ületanud 50 000 euro piiri. Veel viis aastat tagasi oli vaid tuhandel meist nii palju vara kogunenud.

Lihtsa vaevaga sihikindlaks kogujaks

Seadsime endale 2022. aastal eesmärgi: aitame 100 000 inimesel koguda „sihikindlalt”. Tegime lihtsa eelduse: kui inimene paneb regulaarselt kõrvale 15% sissetulekust, siis on tal hea võimalus elu teiseks pooleks piisavalt kapitali varuda. Viimase kahe aastaga oleme astunud selle eesmärgi suunas päris pika sammu: alates selle aasta jaanuarist panustab üle 30 000 Tuleva koguja II sambasse kõrgendatud maksemääraga. (1)

Me teame, et kõige lihtsam viis rohkem ja sihikindlamalt säästa on teha seda automaatselt. Nii ei jõua meie kõhklused (ega ka igasuguste kulutamisvõimaluste pakkujad) algset head plaani segi pöörata. Pole lihtsamat ja automaatsemat säästmise süsteemi kui II sammas. Seepärast on II samba maksemäära tõstmine suurim abimees pikaajalise säästumäära tõstmisel ja hoidmisel: kui paned ise II sambasse 6%, siis koos riigi panusega on sinu säästumäär juba 10%! Lisad veel püsimaksega veidi III sambasse ja oledki sihikindlalt teel. (2)

Meid, kes me Tulevas kogume, eristab teistest see, et me oleme ise endi otsused teinud. Keegi pole pangasaalis või kaubanduskeskuses meid oma pensionifondi vahetama ajanud. Seepärast pole üllatav, et Tulevas kogujate säästumäär on oluliselt kõrgem kui pankade juures.

Muide, tänu Pensionikeskuse uuendustele näeme nüüd ka meie III samba kogujate II samba maksemäära isegi siis, kui nad koguvad mõnes muus II samba fondis – ja see ühtib meie II samba kogujate käitumisega: need, kes Tulevas koguvad, on märksa suurema tõenäosusega tõstnud oma II samba maksemäära. Seda on hea teada: meie eesmärk on ju inimeste säästumäära suurendamine sõltumata sellest, kus nad koguvad.

Kõrgem maksemäär koos palgatõusu ja kogujate arvu lisandumisega tõstis meie fondi II samba sissemakseid 50%. Võinuks arvata, et II sambas rohkem kogumine vähendab III samba sissemakseid, sest mäletame ju neid arutelusid, kas parem oleks tõsta II samba makset või panna enne III sammas täis. Tundub, et enamik Tuleva kogujaid ei ole end lasknud sellest teoreetilisest arutelust liialt segada ning on teinud seda, mis mõistlik.

- Kõigepealt tõsta II samba maksemäär, sest seda peab tegema n-ö ette: sel aastal enne novembri lõppu tehtud avaldus jõustub alles järgmise aasta jaanuaris.

- Seejärel vaata, kui palju sul on võimalust III samba sissemakseid teha, sest neid saad teha veel kogu lõppeva aasta eest – kasvõi viimastel detsembri päevadel.

Väga suurel osal meist ei takistanud suuremad II samba sissemaksed ka III sambasse lisapanustamist. Aastaga kasvasid meie III samba fondi sissemaksed 13%. Andmed näitavad, et III samba makseid teevad ja tõstavad rohkem need, kellel II sammas jookseb maksimaalse määraga.

Need, kes tõstsid II samba maksemäära, jätkasid või suurendasid oma III samba makseid suurema tõenäosusega kui need, kes ei tõstnud. Väga paljude inimeste jaoks on säästumäär „kummist” (või mitte-elastne sissetuleku suhtes). Seepärast on kogujate aktiveerimine jätkuvalt tänuväärt tegevus: selle aasta pingutus kannab vilja veel aastaid hiljem.

Alati on inimesi, kellel ei jagu säästmiseks raha või kes peavad ajutiselt säästumäära vähendama, kuna sissetulek ei kata enam kulusid. Ka lõppenud aastal muutis ligi 1000 meie II samba kogujat oma maksemäära tagasi 2% peale (või vähendas 6% pealt 4%-ni). Selleks ongi meie pensionisambad head: valikuid saab muuta, kui olud muutuvad.

Tööandjad aitavad kaasa

Hea on omada säästumäära tõstmisel abimehi. Mõnel on käepärast võtta hea sõber või töökaaslane, aga suurem mõju tuleb siis, kui säästmist toetab ka sinu tööandja. Lõppenud aastal lisandus Eesti tööandjate sekka mitu ettevõtet, kes aitavad oma töötajatel III sambasse säästa.

Näiteks hiljuti otsustasid teiste seas ka ettevõtted Breakwater Technologies ja Nabuminds, et nad lubavad töötajal ära märkida, millise tüki oma palgast nad sooviksid otse oma III samba kontole saada. Lisaks innustavad nad säästmist sellega, et lisavad omalt poolt veel tükikese – 50 või 100 eurot kuus – nende kontodele, kes ise korralikult panustavad.

Tundub pisiasi, aga erinevus töötajate säästumääras on meeletu: kui tüüpiliselt säästab III sambasse iga viies töötaja, siis nendes ettevõtetes on osalusmäär 60% või enam. Tore on ka see, et nüüd saavad ka riigitöötajad paluda Riigi Tugiteenuste keskusel palgamaksest tükike otse oma pensionikontole suunata. Kirjutasime selle juhise üles ka oma Facebooki.

Kui sinu tööandja veel ei paku sellist võimalust, aga sul on usku, et juhid oleksid valmis arutama, siis anna meile märku. Ma usun, et lähiaastatel on siin peidus suurim võimalus Eesti inimeste säästumäära suurendamisel.

Muide, alati ei pea isegi ettevõttes uut süsteemi ja täiendavat palgakulu tekitama hakkama. Novembris saatis mitu edumeelset tööandjat oma tiimile kirja II samba maksemäära tõstmise kohta. Tegime väikese küsitluse, kus selgus, et kui ettevõtte juhid ikka väga tahavad, et töötajad säästaks, siis tavaliselt tulemused ka tulevad. On ettevõtteid, kus 80% töötajaid on II samba maksemäära tõstnud või 95% säästavad III sambasse, ja on tavalisi ettevõtteid.

Täiendav Kogumisfond on valmis

Kui me Kristiga viimast Tuleva Taskuhäälingu osa lindistasime, õhkas ta: „No viimaks ometi valmis!”. Teadsime juba ammu, et meie seas paljude jaoks ei piisa enam ainult pensionifondidest, vaid nad tahaksid rohkem säästa. Lubasime, et lisame oma valikusse veel ühe fondi: sellise, kuhu saaks panustada pensionisammaste väliselt ja teha konto ka näiteks oma lapsele või investeerida oma isikliku OÜ rahatagavara.

Vahepeal muutusid pensionisambad paremaks: II sambasse saab nüüd suunata 6% asemel lausa 10% sissetulekust. See lükkas meie uue fondi tegemist küll edasi, aga eelmisel aastal tegime töö ära ning uus fond alustab tegevust 2. veebruaril.

Täiendava Kogumisfondi tegemine andis võimaluse teha ära asju, mis juba ammu ootasid korrastamist. Aasta alguses tegime suurpuhastuse meie sisekordades, milles tublisti aitas meid TGS advokaadibüroo (koos Tuleva ühe asutajaliikme Kirsti Penti ja Maria Suurnaga). Maria tuli pärast seda lausa meile tööle ja vastutab alates kevadest juhatuse liikmena vastavus- ja riskikontrolli eest.

Sügisel oli meie kontor arendajaid täis, sest uue fondi platvorm valmis taaskord Tuleva sprintide käigus. Olime vahepealsetel aastatel saanud endale lubada luksust võtta arendajaid täiskohaga palgale. Sel ajal oli arendustöö küll ühtlane, aga mul oli kogu aeg tunne, et lisaks ühele-kahele heale IT-eksperdile, on Tuleva liikmete seas kümneid super häid tegijaid, kes lööks ka hea meelega kaasa. Seepärast me sprintide peale tagasi läksimegi.

Loe Täiendava Kogumisfondi kohta rohkem siit. Enne, kui sellesse fondi panustad, vaata ikka üle, et II ja III samba maksusoodustus oleks võimalusel ära kasutatud.

Meie varad kasvavad koos meie kogujate varaga

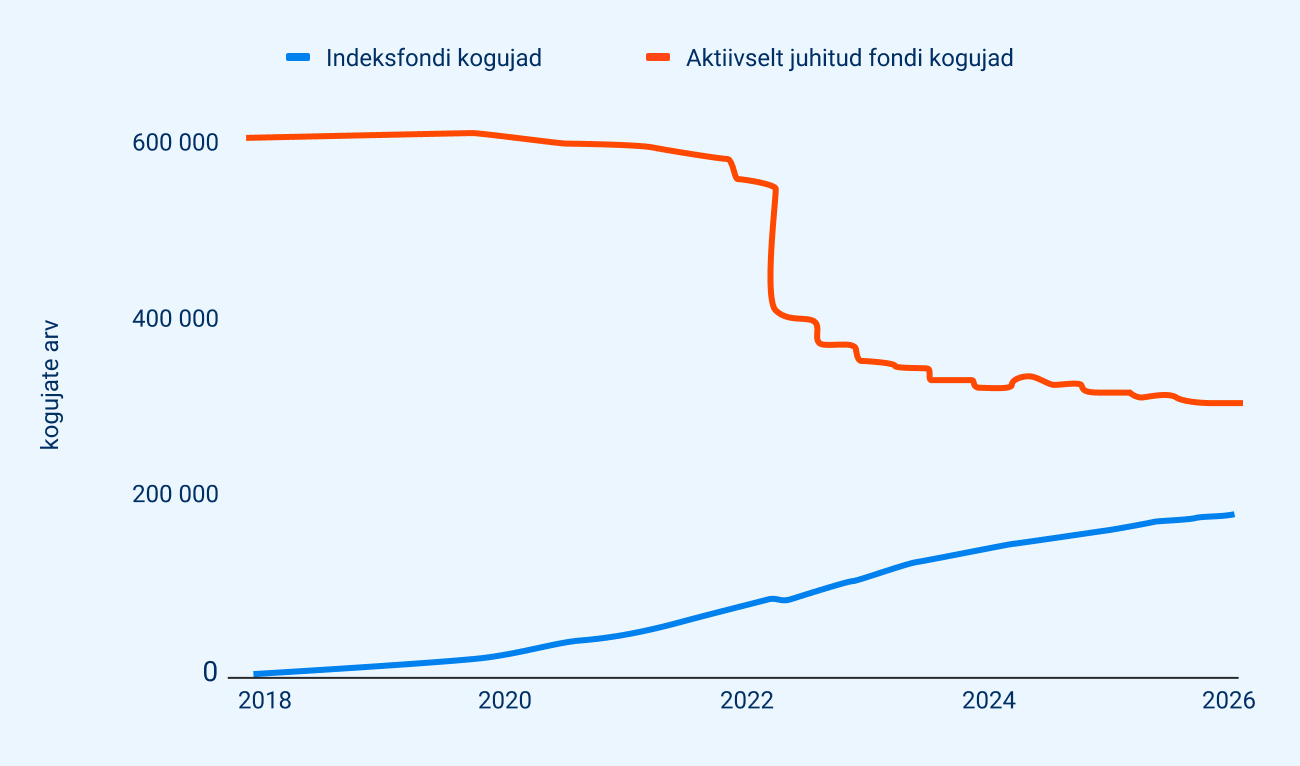

Varahaldus on mahuäri: mida suurem on varade maht, seda paremaks lähevad kogumise tingimused kõigile. Kui Tuleva alguspäevil vedas meie kasvu peamiselt II samba vahetustehingutest laekuv raha, siis tänaseks on peamine kasvumootor meie, Tuleva kogujate, igakuised sissemaksed. Viie aastaga on need pea viiekordistunud. Meie väikesel turul on pikaajaliselt jätkusuutlikum vara kasvatada nii, et igal inimesel on rohkem vara kui see, et inimesi on lihtsalt rohkem.

Oleme märkamatult kasvanud sissemaksete poolest suuruselt teiseks fondivalitsejaks. Möödusime II sambaga lõppenud aastal SEB-st ja LHV-st. Meie kasv tuleb peamiselt sellest, et meie kogujad suurendavad oma sissemakseid, mitte sellest, et me teistelt kogujaid ära meelitaks.

Meie pensionifondide varade maht kasvas aastaga veidi alla 30% ja jõudis ligi 1,4 miljardi euroni. Tänu sellele saime novembris jälle tasusid alandada. Meie pensionifondide jooksvad tasud on nüüd 0,29% aastas.

See ju Tuleva mudel ongi: mida rohkem on meid, Tulevas kogujaid, seda vähem maksame kõik tasudeks. Siin on ka meie prognoos, millal võiksid meie fondide tasud jälle langeda.

Kuidas võita usaldust?

Meie II sambaga liitujate arv on erinevalt sissemaksetest püsinud aastate jooksul üsna sarnasel tasemel. Tuleva fondid ei ole olnud kunagi fondivahetuste edetabeli tipus. Meil ei ole selliseid tööriistu, mis konverteeriks väga palju inimesi, kes teeksid seejuures ka tegelikult teadliku otsuse fondi valikul.

Küll aga avaneb aeg-ajalt aken, kus inimesed tunnevad korraga II samba vastu huvi. 2019–2020 oli kogumispensionide reform selline koht, kus inimesed otsisid „tõemajakaid” ja leidsid neid tihti meie kogujate seast (alates mõjuisikutest kuni finantsteadliku kolleegi või sugulaseni). Ka 2024. aasta suurem kampaania II samba maksete tõstmise osas tõi meile hulgaliselt uusi vahetusavaldusi. Lõppenud aastal maksemäära tõstmine enam nii palju elevust ei tekitanud, et II sammas liikuma oleks läinud.

Ise on selliseid suuri muutusi raske tekitada, aga me saame hoolitseda selle eest, et meil oleks kogujate hulgas piisavalt selliseid häid „tõemajakaid”, kelle poole inimesed olulisel hetkel vaatavad. Seepärast tegime ka hulga tööd Finantsinspektsiooni plaanitud mõjuisikute regulatsiooni ettepanekuga. Meile tundus, et see piirab liigselt nende inimeste võimalust rahateadmisi jagada, kes seda täna nii edukalt teevad. Koondasime meile teada rahatarkuse edendajate arvamust, et riigile hästi argumenteeritud seisukoht saata. Ootame alanud aasta alguses muudetud ettepanekut. (3)

Parim viis fondivahetustega vara kasvatamiseks on siiski see, et juba meiega kogumist alustanud inimesed ei lahkuks kergekäeliselt või pettunult.

Turu kasv ja aktsiad sobivad pikaajalisele kogujale

Nii Tuleva tervikuna kui meist igaühe isiklik pensionikonto kasvust olulise osa moodustab tootlus. Pika aja jooksul loodame tootluselt vähemalt sama suurt panust kui meie enda sissemaksed. Võiks lausa naljatades öelda, et enamiku meist sissetulek pole nii suur, et saaksime ilma tootluse abita endale tulevikuks piisava kapitalivaru koguda.

Meie eesmärk on saavutada maailmaturu keskmisele tootlusele võimalikult lähedane pikaajaline tulemus. Me teame seejuures, et lühemaid või ka pikemaid perioode võib tootlus olla nullilähedane või suurelt negatiivne. Ka lõppenud aasta näitas, et lühikese aja jooksul võib maailmaturul juhtuda olulisi meeleolu muutusi. Aasta alguses USA vallandatud tollisõda viis vahepeal aktsiaturud 18% miinusesse. Sealjuures ei olnud vahet, kas tegemist oli USA-s peakorterit omavate ettevõtete või teistega. Globaalne majandus on tihedalt omavahel seotud ning ühe piirkonna muutus mõjutab tihti paljusid.

Isikliku vara järsku –10%, 15% või lausa 30% – vähenemist näha on ebameeldiv. Finantssektori vahendajad pakuvad seepärast kärmelt vahendeid kõikumise vähendamiseks. Paraku on neil kõigil üks häda: need kõik vähendavad oluliselt pikaajalist tootlust. Pole ime, et Eesti II samba kogujate tootlus on aastaid kehvapoolne olnud: fondivalitsejad hoidsid ju „kõikumise vältimiseks” suure osa kogujate varast madala tootlusega võlakirjades või lausa pangahoiusel.

Viimastel aastatel on olukord paranenud. Kui 2016–2020 perioodil kasvas maailma aktsiaturg keskmiselt 10% aastas, aga Eesti II samba pensionifondid napilt 3%, siis viimase viie aasta suhe oli parem. 2021–2026 tootsid maailma aktsiad 12% ja Eesti II samba pensionifondid 8% aastas.

Selle taga on kogujad ise – järjest enam Eesti inimeste vara kasvab nüüd 100% aktsiatesse investeerivates indeksfondides.

Aga jätkuvalt ei teeni suure osa Eesti inimeste vara õiglast osa maailmaturu pakutud tootlusest. Siin ei saa süüdistada ainult kõrgeid tasusid – need on vaid osa loost (kuigi mitte väheoluline). Oma osa mängib ka hirm ja väljakujunenud tavad. Näiteks see, et „pensioniea lähenedes justkui tuleks eelistada aktsiate asemel võlakirju.” Ma ei ole sellega päri.

Maailma võlakirjaturud ei ole kogujatele pakkunud aktsepteeritavat pikaajalist tootlust. Kuigi maailma keskpangad alandasid lühiajalisi intresse, siis pikaajalised intressimäärad veidi tõusid. See alandas võlakirjade hindasid. Tuleva Maailma Võlakirjade Pensionifondi tootlusele mõjus negatiivselt ka USA dollari langus. Nimelt on selle fondi portfellis ligikaudu 10% dollaris nomineeritud USA valitsuse võlakirju. Fondi osaku hind langes aastaga 0,5%. Viie aastaga on osaku hind langenud keskmiselt 2,5% aastas.

…

Meie ei tea salanippe, kuidas teenida pikaajaliselt inflatsiooni ületavat tootlust ilma riski võtmata. Selle asemel otsime hoopis võimalusi, kuidas kõikumisi paremini taluda. Me teame, et parim kaitse riski vastu on aeg: mida pikema perioodi peale me aktsiate tootlust vaatame, seda väiksemaks muutuvad kõikumised. Hea uudis on see, et me oleme pikaajalised investorid veel ka siis, kui vanust üle 60.

Pensioniikka jõudes on kõige mõistlikum võtta pensionifondi kogunenud raha kasutusele fondipensioni lepingu ehk regulaarsete väljamaksete kaudu, millega saab kogunenud fondiosakud lunastada tulumaksuvabalt väikeste tükkide kaupa paarikümne aasta jooksul. Kogu selle aja teenivad väljamaksmata osakud tootlust juurde. See tähendab, et ka 60-aastasel inimesel on veel paarkümmend aastat aega investeerida ja teenida tootlust.

Muutsime seepärast kevadel oma fondide tingimusi. Meie aktsiafondid sobivad kogumiseks läbi elu, sõltumata vanusest. Pensionifond on hea vahend aktsiariski maandamiseks: nii sisse- kui väljamakseid on kõige parem teha järk-järgult. Igakuiselt palgast tükikese kõrvale pannes ostame aktsiaid nii siis, kui nad on kallid kui siis kui nad on odavad ja pika aja peale saamegi keskmise.

Enamik meie üle 60-aastastest kogujatest nagunii järgib seda retsepti ja kogub aktsiates. Nüüd on see ka meie kodulehel ja fondi dokumentides selgelt kirjas.

Finantstulemus: suurem maht võimaldab veelgi madalamaid tasusid

Alandasime lõppenud aastal kaks korda tasusid ja teenisime sellegipoolest korraliku kasumi. Võtsime valitsemistasu kokku 2,7 miljonit eurot. Seda on 22% enam kui aasta varem. Keskmine varade maht kasvas aastaga 29%.

Meie brutomarginaal ehk see osa tuludest, millest saame katta oma püsikulud ja kasumi, kasvas 2,2 miljoni euroni (22% rohkem kui aasta varem). Meie brutomarginaali on kõige parem mõõta suhtena fondide varade mahuga. Lõppenud aastal oli see 0,19%, langedes aastataguse 0,21% tasemelt 2 baaspunkti võrra.

Meie tasude langetamisel on alati kaks peamist allikat. Kui langevad muutuvkulud – näiteks depootasu või tagatisfondi tasu – vähendame sama palju kohe tasusid. Samuti, kui BlackRocki fondide tasusid õnnestub madalamaks rääkida, vähendab see samuti kohe meie jooksvaid tasusid. Lisaks võimaldab mahu kasv meil kärpida tasu ka enda marginaali arvelt. Seega on langev brutomarginaal meie eesmärk: mida suuremaks kasvab varade maht, seda vähem on meil vaja tasu võtta kulude ja kasumi katteks.

Esialgse hinnangu kohaselt (audit alles käib) teenis meie fondivalitseja aastaga 0,2 miljonit eurot ärikasumit. Oluline erinevus varasemate aastatega on selles, et alates lõppenud aastast maksab meie fondivalitseja ühistule litsentsitasu, mis võrdub 0,05% meie aasta keskmisest fondide varade mahust. Lõppenud aastal kandsime ühistu arvele ligi 0,6 miljonit eurot. Seega, võrreldaval alusel teenisime aastaga kaks korda suurema kasumi kui aasta varem.

Nagu alati lisandub (või ka vähendab) meie puhaskasumile meile kuuluvate pensionifondi osakute väärtuse muutus. Eelmisel aastal lisas see tulemusele 0,6 miljonit eurot (2024. aastal lisas see 1,5 miljonit eurot).

| 2025 | 2024 | |

|---|---|---|

| Teenustasutulud | 2 687 909 € | 2 191 358 € |

| Teenustasukulud | −1 067 779 € | −365 291 € |

| Finantstulud ja -kulud | ||

| Intressitulud | 15 213 € | 11 457 € |

| Finantsinvesteeringute õiglase väärtuse muutus | 608 753 € | 1 521 513 € |

| Tööjõukulud | −908 884 € | −962 955 € |

| Mitmesugused tegevuskulud | −485 397 € | −496 257 € |

| Muud äritulud |

67 120 € | 82 931 € |

| Ärikasum (EBITDA) | 229 934 € | 407 869 € |

| Põhivara kulum | −63 035 € | −41 917 € |

| Aruandeperioodi puhaskasum/-kahjum | 853 899 € | 1 940 838 € |

Tabelis on Tuleva Fondid AS olulisemad finantsnäitajad. 2025. aasta tulemused ei ole veel auditeeritud.

Alanud aasta: uus depositoorium, rohkem automatiseerimist

Alustame uut aastat olulise muudatusega meie operatsioonides. Oleme kaheksa aastat kasutanud Swedbanki oma depoopangana ja nüüd vahetame teenusepakkujat: alates märtsist on meie depoopangaks SEB. Uus fond alustab kohe SEB-ga.

Depooteenuse pakkujate ring on Eestis seadusega piiratud: selleks peab omama Eesti krediidiasutuse tegevusluba. Seepärast maailma suurimad depooteenuse pakkujad meile teenust pakkuda ei saa: nii väikese mahu pärast ei hakka keegi krediidiasutuse tegevusluba siin taotlema. Nii on meil reaalsuses valida ainult kahe pakkuja, SEB ja Swedbanki vahel. Ma usun, et maksame turu madalaimat tasu, aga rahvusvahelises konkurentsis annaks siit veel tükikese kulusid alla saada.

Mida toob uus aasta kogumispensionide süsteemile?

Naaberriik Leedu alustas uut aastat oma kogumispensionide reformi rakendamisega. Alates jaanuari algusest saavad leedukad enda poolt sissemakstud II samba raha koos kogu teenitud tootlusega välja võtta. Jälgime põnevusega nende arenguid, et ka meil (taas)algavas pensionireformi arutelus paremini kaasa lüüa. (4)

Nüüd juba enam kui viis aastat tagasi toimunud kogumispensionide reformi debatis õnnestus mul ühes tormilises telearutelus hetkeks sõna saada. „Hea, et me Tuleva nii kiirelt käima saime. Meid on juba piisavalt palju, et üheskoos tulemuslikumalt raha koguda. Meid enam ei mõjuta, milliseid rumalaid otsuseid valitsus teeb või tegemata jätab,” jõudsin arutellu lisada enne, kui see jälle I ja II samba omavahelise võrdluse keerdkäikudesse läks. (5)

Täna on see veel rohkem tõsi kui tookord. Me kasutame loomulikult ära maksusoodustused ja võimalused, mida riigi loodud kogumispensionide süsteem loob, aga meie kogumise tulemuslikkuse üle ei pea riik valvet pidama. Sellegipoolest osaleme aktiivselt arutelus. Oleme ju jätkuvalt ainus organisatsioon, mis päriselt esindab nende inimeste huve, kelle raha pensionifondides koguneb.

(1) Lähtusime Arenguseire Keskuse hinnangust, et Eesti pensionisüsteemi juures tagab inimene, kes regulaarselt säästab 15% palgast endale 65. sünnipäevaks 70% asendusmäära: ehk kui ta siis töötamise lõpetab, on tal võimalik riikliku pensioni ja kogutud kapitali abil saada sissetulek, mis ulatub 70% tema viimasest palgast. Me ei tea paljude oma kogujate sissetuleku suurust ja seepärast kasutame II samba maksemäära kui kõige lihtsamat vahendit säästumäära hindamiseks

(2) Finantsinspektsioon on kohustanud fondivalitsejaid selgelt hoiatama, et II samba „riigipoolne panus” ei ole niisama vaid vähendab inimese I samba suurust. Me ei ole sarnaste hägusate hoiatuste (ingl k. disclaimer) suured fännid. Nii nagu „tutvu tingimuste ja pea nõu asjatundjaga” hoiatus ei tähenda tegelikkuses mitte midagi ei ole inimesel abi ka teadmisest, et II samba sotsiaalmaksust tulev osa võib vähendada sinu I samba pensionit.

Seepärast tegime sisutühja hoiatuse asemel lihtsa tööriista, mis arvutab konkreetselt sinu jaoks välja kui palju sa viimase 8 aasta jooksul oled vähem teeninud I samba pensioniosakuid tänu II sambas osalemisele ja mis sa vastu oled saanud

(3) Finantsinspektsioon jagas möödunud aasta oktoobris rahatarkuse jagajatele heade ja halbade tavade dokumendi mustandversiooni, mis sai ka avalikkuses üsna palju kõlapinda.

(4) Võtsin vastu seetõttu ka Tuleva ühe asutajaliikme Henrik Karmo kutse astuda Leedu uue aja pensionifondi valitseja GoIndex UAB nõukogu liikmeks. Ma olen lisaks veel ühe Tuleva asutajaliikme Kristo Käärmanni juhitud Wise plc tütarfirma Wise Assets Europe AS nõukogu liige. Viimane ettevõte hoolitseb, et Wise-i kliendid saaksid oma Wise-i kontole jäänud rahavaru kas rahaturu- või aktsiafondis hoida.

(5) „Suud puhtaks” saade 09.04.2019. Minu kord sõna saada jõudis kätte alles päris lõpuminutitel.