Kuigi indeksfondid on saanud populaarsemaks, kogub neis ikkagi vaid kolmandik kõikidest teise samba kogujatest, kaotades nii kogumisperioodi peale kokku vähemalt uue pereauto väärtuses raha. Enne Tulevat kogusin ka mina kõrge tasuga panga fondis ja kokkuvõttes maksin tasudeks rohkem kui teenisin tulu. Kuidas on mul läinud nüüd, kogudes Tulevas?

Oli 2016. aasta varakevad, mil käivitasime täie hooga Tulevat. Meid innustas idee, et loome endale ise parema madalate tasudega pensionifondi, mis on tehtud ainult koguja huvidest lähtuvalt.

See aeg meenus mulle kirkalt just hiljuti, kui taaskord nägin kaubanduskeskuses aktiivsete müügimeeste horde, kes värbavad inimesi kallitesse pensionifondidesse. Neist mööduvatel inimestel on peas puhkusemõtted, sammus suvist kulgemist ja mõtteis, mida kõike head valmistada äsja varutud värskest kartulist. Kui müügimees sorava jutuga mööduja rajalt kõrvale võtab ja ekraanil valmispandud graafikuid talle esitleb, pole puhkajal aimugi, et tema ise maksab oma pensionifondi kõrgete tasude kaudu kinni nende müügimeeste palga.

Ma ise tegin seda samuti, kuni hakkasin koguma Tulevas

Kaubanduskeskuses müügimehega jutustamise asemel aga otsustasin teha väikse vahekokkuvõte, kuidas minu pensionivaral on siiani läinud. 2016. aastani olin ma maksnud pangale rohkem teenustasu, kui ise tulu teeninud – tootlus oli 1,43% ja tasud kokku ligi 2% aastas. See oli silmiavav – ma polnud varem isegi mõelnud, palju ma tasudeks maksan ja tootlust teenin.

Toona polnud veel madalate tasudega pensionifonde ja seetõttu tegime siis ise Tuleva. Tuli välja, et kõrged tasud häirisid väga paljusid inimesi ja Tulevaga liitus tuhandeid inimesi. Tagantjärele võib imestada, et kuidas minusugune inimene ei suutnud siis aru saada, kui palju ma tootlusest tasudeks ära annan? Siin on kolm olulist põhjust:

1. Esiteks, tegelikku tasude suurust oli peaaegu võimatu leida. Pangad kuvasid üsna märkamatus kohas veebilehe servas oma fondi valitsemistasu suurust, mis aga ei sisaldanud kõiki muid tasusid, mida minu vara arvelt eri kulude katteks võeti.

Täna on olukord parem: seadus nõuab, et kõikide fondide kohta peab juba selle esilehel olema kuvatud jooksvate tasude suurust, mis võtab arvesse kõiki fondiga seotud kulusid. Samuti saab igaüks Pensionikeskuse lehel hõlpsalt fondid tasude suuruse järgi reastada.

2. Teiseks, oma pensionivara tegelikku tootlust ei olnud võimalik ilma mahuka Exceli tabelita kokku arvutada. Minu pank kuvab mulle siiani pensionifondide tootluse kohta, et see on 68% – jättes seejuures täpsustamata, kas see on teenitud ühe või kahekümne aasta jooksul.

Õnneks saab nüüd Pensionikeskuse lehel sisse logides näha oma teise samba tootlust aasta lõikes ning sama infot näeb ka Tuleva lehel sisselogituna. Mõned näpunäited tootluse vaatamiseks.

3. Ja kolmandaks, isegi kui ma oleks loo alguses räägitud arvutuse varem ära teinud, siis ega paremat alternatiivi ju meil, kogujatel, polnudki. Kõik fondid olid kõrgete tasudega enne Tuleva loomist. Seepärast ei vaevunud inimesed ka väga oma teist sammast uurima – midagi teha nagunii ei saanud.

Tasud või tootlus?

Lisaks tasudele on aga muidugi ju oluline tootlus. Vaatasin, kuidas on Tuleva muutnud minu pensionivara käekäiku.

Olen teises sambas tänaseks kogunud juba 23 aastat ja selle aja jooksul on minu raha kasvanud keskmiselt 7% aastas. Kui ma poleks 2017. aastal, mil Tuleva II samba fondid käivitasime, oma vanast pensionifondist Tuleva aktsiatesse investeerivasse indeksfondi ära kolinud, oleks mu pensionivara keskmine tootlus olnud tänaseks vaid 3,8% aastas. See on enam kui kahekordne vahe!

Kui vaadata minu n-ö pensionikoguja „karjääri“, siis viimased seitse aastat Tulevas on tublisti aidanud heastada esimese 14 aasta ikaldust. Seega pole kunagi hilja valida paremat fondi.

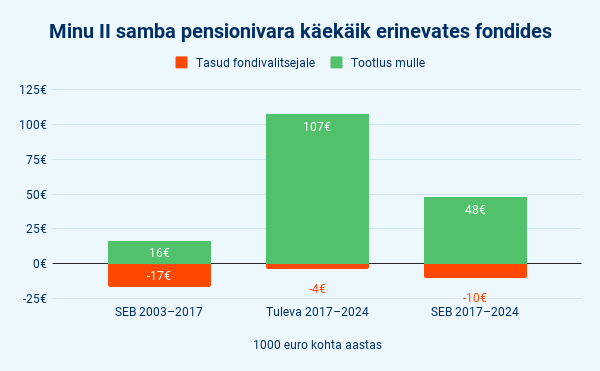

Arvutasime nüüd uuesti ja selgus, et seitsme aasta jooksul olen igal aastal Tulevas maksnud iga 1000 euro kohta umbes 4 eurot tasudeks ning teeninud seejuures 107 eurot tulu. Tuleva Maailma Aktsiate Pensionifondi tasud on selle aja jooksul langenud 0,5% juurest 0,33% peale ning selle perioodi keskmine aastane tootlus on olnud 10,8%.

Vasakpoolne tulp näitab, et vanas SEB Konservatiivses Pensionifondis (nüüd SEB 55+) maksin iga 1000 euro kohta 17 eurot pangale ja ise sain tulu vaid 16 eurot. Õnneks ei olnud veel hilja asja parandada – 2017 kolisin oma vara üle madala tasuga Tuleva aktsiatesse investeerivasse indeksfondi ning nüüd olen teeninud kaotuse tasa.

Kui oleksin vanasse fondi edasi jäänud, kus nüüdseks on küll tasud mõnevõrra langenud, siis kokkuvõttes oleksin ikkagi enam kui kaks korda vähem tulu teeninud.

Mis on seitsme aastaga muutunud?

Praegu kogub teise sambasse enda tuleviku elujärje parandamiseks 505 000 Eesti inimest. Kõigist teise samba kogujatest vaid kolmandik ehk 166 000 inimest kogub praegu madala tasuga indeksfondides (ehk fondi tasu on alla 0,5% aastas).

2/3 Eesti pensionikogujatest ehk 338 000 inimest maksavad siiani tasudeks üle 0,5% aastas

Tegime hiljuti võrdluskalkulaatori, kust selgub, et minuvanused Eesti keskmised on kogunud teise sambasse umbes 14 500 eurot pensionivara. Tulevas on minuvanuste kogujate keskmine on üle 21 000 euro. Meil pole selleks olnud vaja rohkem õnne ega raudset enesedistsipliini, oleme kogunud lihtsalt sihikindlalt madala tasuga indeksfondis.

Viimase viie aasta statistika põhjal on kallimates fondides kogujate tootlus olnud madalam võrreldes alla 0,5% tasudega fondidega. 10-aastast pensionifondide võrdlust praegu ei saa teha, sest indeksfondid ei ole veel nii vanad.

Tuleva fondides kogub täna II sambasse 31 000 inimest ja III sambasse 61 000 inimest. Mul on hea meel, et nii palju kogujaid on teinud hea valiku madalate tasudega fondi kasuks ja saavad õiglast osa maailmaturgude tootlusest.

Aga pikk tee on veel minna – suurem osa Eesti pensionikogujatest maksab liiga kõrget tasu, mis hammustab ca 40 kogumisaasta peale vähemalt uue pereauto väärtuses summa nende pensionivarast.

Logi sisse oma pensionikontole ja vaata järele, kuidas läheb sinu pensionivaral. Ühtlasi saad võrrelda enda fondi tootlust teiste fondide tootlusega ning ka Eesti inflatsiooni ja maailmaturu keskmise tootlusega.

Logi oma pensionikontole

Sisse saad logida ka siis, kui sa praegu veel ei kogu Tulevas.