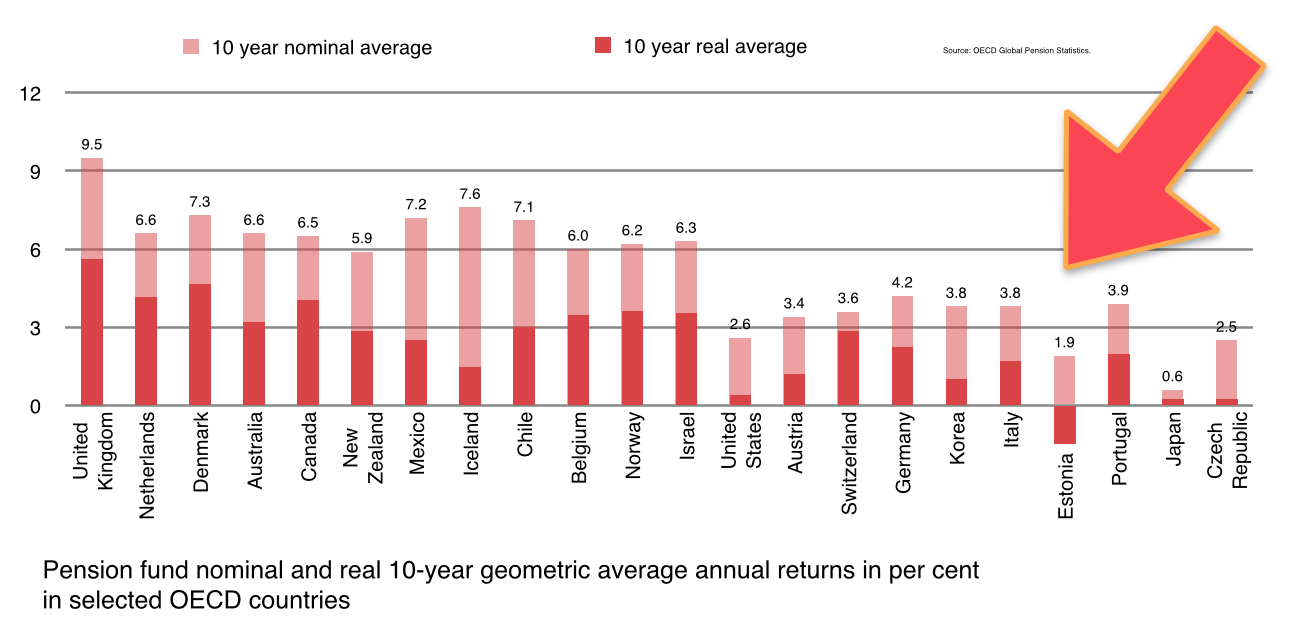

1. Su raha põleb!

Kas sa teadsid, et Eesti tänaste pensionifondide tulemused on ametlikult maailma halvimate seas?

Mida Tuleva teeb?

Me loome pensionifondi, mis paigutab raha indeksifondidesse. Kuigi tulevikku ei näe keegi ideaalselt ette, on sellistel fondidel minevikus paremini läinud kui ekspertide juhitud fondidel. Vaata ka, kuidas miljardär Warren Buffett on miljoni dollari peale kihla vedanud, et indeksifondid annavad parema tootluse kui tavalised fondid. Praegu tundub, et Buffett võidab kihlveo.

Me ei luba helesinist tulevikku. Kuid kui sa oleksid oma pensioniraha viimase 10 aasta jooksul saanud investeerida neisse, ei oleks su rahal nii halvasti läinud nagu näitab ülaltoodud raport.

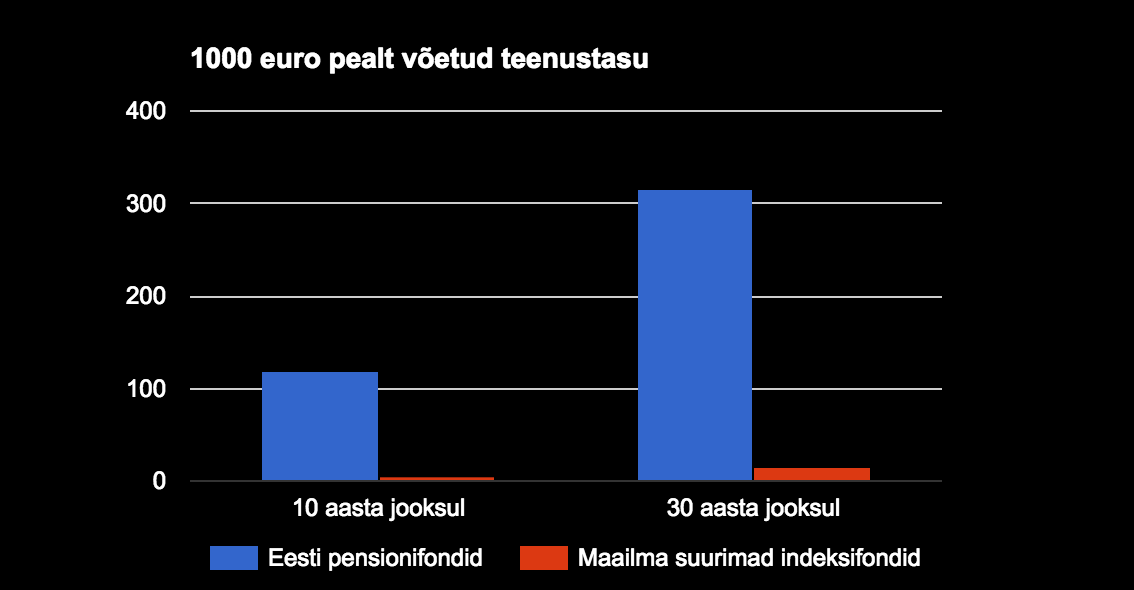

2. Su rahast võetakse veel üks suur tükk ära.

Eesti pensionifondide haldustasud oli 2015. aasta lõpus keskmiselt 1,26 protsenti. Ühekordse summana tundub see väiksena, kuid iga kook saab otsa ka siis, kui seda väikeste ampsudena süüa – lihtsalt mitu korda tuleb hammustada. 5, 10 või 30 aasta jooksul söövad sellised tasud ära kõva tüki sinu säästudest.

Graafik näitab teenustasude mõju aja jooksul võrrelduna märkimiselt madalamate teenustasude mõjuga. Allikas: Tuleva.

Muide, kas sa teadsid, et Pensionikeskuse andmetelt seisab 20 protsenti Eesti pensionivaradest lihtsalt pangakontodel? Seejuures sageli nendesamade pankade kontodel, kelle omad on pensionifondid? Kui selline ongi tark rahapaigutamine, siis kõrgete tasude küsimine ei ole Tuleva hinnangul õigustatud.

Mida Tuleva teeb?

Tuleva kehtestab loodavale pensionifondile teenustasu 0.55 protsenti, kuid mida suuremaks meie fond kasvab, seda rohkem saame teenustasu langetama hakata. Kuna oleme ühistu, milles me kõik jagame tulu, on teenustasu langetamine meie huvides.

3. Sa ei tea, mida su rahaga tehakse

Tänased pensionifondid pole läbipaistvad. Eriti käib see teenustasude kujunemise kohta.

Mida Tuleva teeb?

Me teeme otsuseid koos sinuga. Meil ei ole peidetud kulusid. Ühistu liikmetel on õigus alati teada saada, millega ühistu tegeleb. Meie poolt ühiselt heaks kiidetud tingimused ütlevad täpselt, kuhu raha läheb.

4. Sa ei ole oma pensionifondi valitseja omanik.

Kui sa just pole ostnud mõne panga aktsiaid, siis pole sa ilmselt täna oma pensionifondi valitseja omanike ringis. Sa ei saa jagada ka kasumit, kui see tekkima peaks.

Mida Tuleva teeb?

Me oleme ise omanikud. Kõik koos. Ühistu liikmena saad ka tulu, sest õige asja ajamine ei pea olema tasuta. Sa saad paigutada ka raha meie algkapitali ning selle pealt teenida. Samuti jagame 0.05 protsenti fondi mahust ühistu liikmetele pensioniboonusena laiali.

5. Üksinda ei ole lihtne süsteemi muuta

Tänased pensionifondid on saanud hindu kõrgel hoida ja madalaid tootlusi lubada ainult sellepärast, et Eesti väikesel turul pole konkurentsi.

Mida Tuleva teeb?

Hulga peale on meil sõnaõigus. Koos on meil ka võimalik kokku koguda 3 miljonit eurot. Koos saame muuta seda, mida üks inimene ei saaks. Ühistu esitatud seadusemuutmise ettepanekutel on mitme tuhande inimese hääl. Sellist jõudu ei ole ühelgi tavalisel organisatsioonil.

6. Tuleva asutamist saadab edu

Esimese kolme nädalaga ühines Tulevaga 1000 inimest. See on tõestus, et meie idee töötab. Mida kiiremini ja rohkem inimesi meiega ühineb, seda kiiremini saame asutada ka Tuleva esimese pensionifondi. Mida rohkem inimesi, seda madalamad on meie haldustasud.

Kui sa pole veel ühinenud, siis tule, ühine! Veel on mõned kohad vabad!

Kui sa oled juba ühinenud, siis räägi sellest oma sõpradele edasi!