Eesti esimene pensionikogujate ühistu Tuleva kutsub Rahandusministeeriumi kogumispensionide seaduse muutmist eesmärgistatult arutama. Hetkel töös olev seaduse muutmise eelnõu ei lahenda probleeme ega aita pensionikogujate huve paremini kaitsta.

Saatsime eile Rahandusministeeriumile Tuleva arvamuse kogumispensionide seaduse muutmise eelnõu kohta. Kogumispensionide seadus mõjutab kõigi Eestis elavate inimeste varalist seisu, aga ministeeriumi algatatud eelnõu sündis peamiselt koostöös fondivalitsejate ning kindlustuspakkujatega ning arvestab lliiga vähe pensionikogujate endi arvamust ja vajadusi.

1. Eelnõu ei suurenda inimeste vabadust oma kogutud raha parimal viisil kasutada. Ka edaspidi sunnib seadus pensionile suundujat sõlmima kuluka kindlustuslepingu. Samas pole riik selgelt sõnastanud, millist mõõdetavat eesmärki selline sekkumine täitma peaks.

Tuleva ettepanek: Seada Eesti pensionisüsteemile mõõdetavad eesmärgid. Lubada inimestel ise otsustada, kuidas kasutada pensioniks kogunevat raha määratud miinimumi ületavas osas.

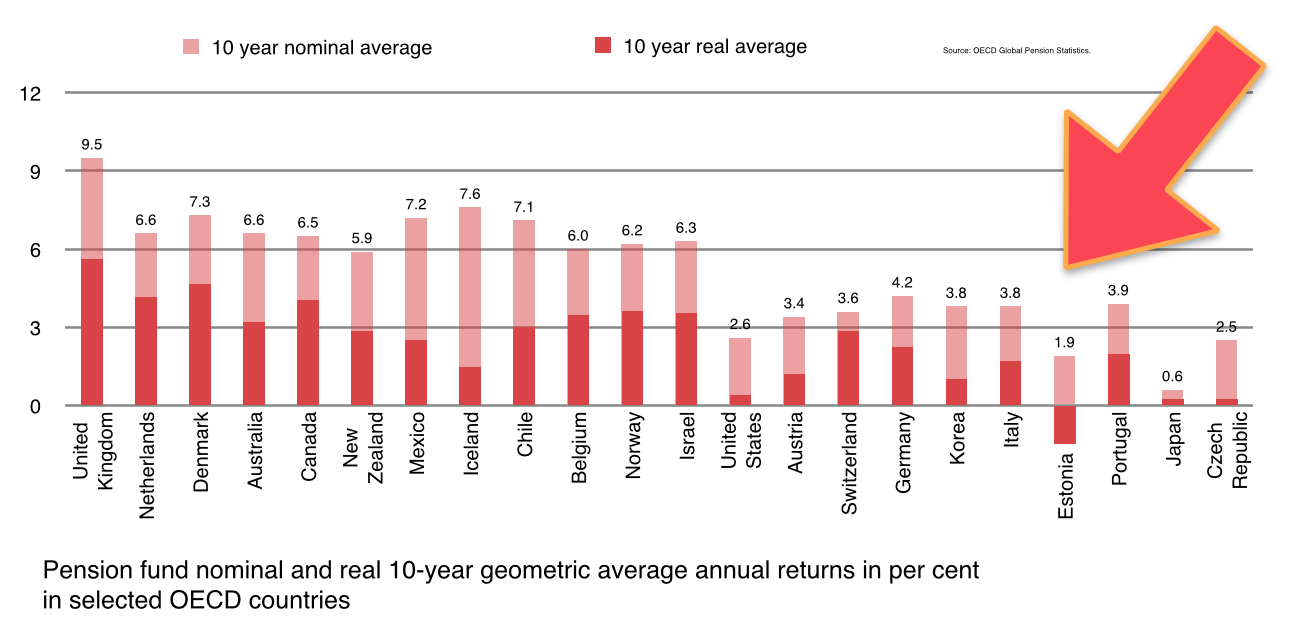

2. Eelnõu ei arvesta maailma- ega Eesti kogemusega. Järjest rohkem riike on mõistnud, et kindlustusseltsid ei suuda pakkuda inimestele mõistlikel tingimustel elu lõpuni tagatud kindlat sissetulekut. Eesti inimestele pakutavate pensionilepingute tingimused on veel kehvemad kui riikides, kus neid on madala tootluse tõttu kritiseeritud. Näiteks Kanadas ja Suur-Britannias annavad tüüpilised kindlustuslepingud sama kogutud summa eest 20 – 40% kõrgema eluaegse pensionimakse, ehkki neis riikides on oodatav eluiga kõrgem kui Eestis.

Tuleva ettepanek: Analüüsida teiste riikide, sealhulgas Rootsi kogemusi, kuidas saavutada võimalikult kõrge pensionimaksete tase. Kui riik soovib tagada pensionile jäävatele inimestele kindla sissetuleku elu lõpuni (annuiteet), tuleks kaaluda riikliku alternatiivi loomist kindlustusseltsidele konkurentsi elavdamiseks.

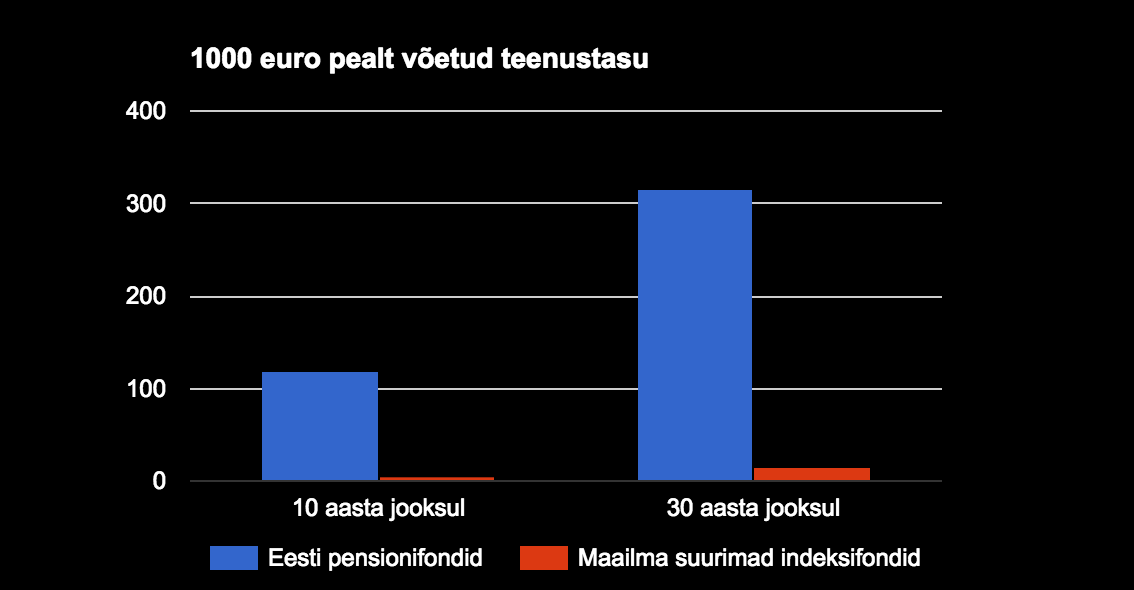

3. Eelnõu ei paranda Eesti pensionisüsteemi läbipaistvust, vaid suurendab veelgi keerukust. Lisatavad lepinguliigid teevad valiku tegemise inimesele veelgi keerulisemaks. Samas ei ole pensionikogujatel jätkuvalt võimalik saada sõltumatut informatsiooni isegi oma oodatava pensioni suuruse kohta. Keerukam süsteem tähendab seda, et pensionikogujad sõltuvad veelgi rohkem pankade ja kindlustusseltside müügiesindajate soovitustest.

Tuleva ettepanek: Võtta eesmärgiks pensionisüsteemi lihtsustamine. Esimene samm selleks on riikliku infoportaali loomine, kust pensionikoguja saaks selget ja erapooletut informatsiooni kõigi makstavate tasude, pensionivara kasvuprognooside ja tulevikus saadavate pensionimaksete kohta.

4. Eelnõu ette valmistamisel pole piisavalt arvesse võetud pensionikogujate huve. Rahandusministeerium on aruteludes konsulteerinud pankade, kindlustusseltside ja fondivalitsejatega, aga läbi on viidud ainult üks küsitlus vanemaealiste pensionikogujate seas. Nooremate pensionikogujate arvamust ei ole küsitud. Keerulise sõnastusega pealiskaudne küsimustik pole piisav, et inimesi sisuliselt kaasata. Ainsa läbi viidud küsimustikuga tutvudes jäid ka Tuleva tegevjuhid vastamisega hätta.

Tuleva ettepanek: Kutsume Rahandusministeeriumi alustama sisulist arutelu pensionikogujate esindajatega, et kokku leppida seadusemuudatuste eesmärgid ja lahendamist vajavad probleemid. Pakkusime Rahandusministeeriumile konkreetsed kuupäevad esimese arutelu korraldamiseks.

Loe Rahandusministeeriumile saadetud Tuleva arvamust siit.

Kui tekib mõtteid, küsimusi või ettepanekuid, kirjuta Tõnule, Kristile ja Annikale [email protected] või osale vestluses facebook-is!