Inglise keeles on üks piltlik väljend: snatching defeat from the jaws of victory. See tuleb mulle tihti meelde, kui mõne panga pensionifondi reklaamjutt ette jääb.

Investeerimisraadiost tuttav Tauri Alas kirjutas hiljuti oma blogis, kuidas LHV ja Swedbank püüavad oma pensionifondide tulemusi paremas valguses esitleda.

Swedbank õnnitles ennast pensionifondide klientidele saadetud kirjas: “Targalt hajutatud investeeringud kaitsesid kogujaid turgude heitlikkuse eest.” Tõlge: fondijuht kaitses investoreid tõusu eest. Maailma ettevõtete turuväärtus kasvas, aga inimeste vara Swedbanki suurimas fondis tammus paigal.

Fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb.

Eile ilmus LHV kodulehele uus artikkel. LHV Pensionifond L kümne aasta keskmine tootlus on +6%, kirjutab panga fondivalitsejat juhtiv Mihkel Oja. See on heaks illustratsiooniks meie eelmise blogiposti teemale: fondiosaku puhasväärtuse muutus ei näita suurt midagi selle kohta, kuidas sinu rahal tegelikult läheb. Seda näitaks rahavoogudega kaalutud tootlus.

6% või 1,5%?

Igaüks – ka LHV-s koguja – saab Tuleva liikmete tehtud tööriista kasutades vaadata, kui palju tema pensionivara tegelikult teeninud on.

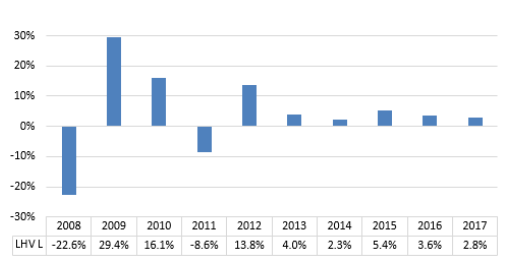

Vahvat 6%list aastatootlust pole kellelgi. Keskmine inimene, kes alustas kogumist kümme aastat tagasi, on tänaseks tootlust teeninud mitte 6%, vaid 3,5 – 4% aastas. Kui inflatsioon maha võtta, jääb järgi umbes 1,5%. (1)

Me paneme ju igal aastal pensionifondi järjest raha juurde. Mida suuremaks kasvab aja jooksul sissemakstud summa, seda suurema mõjuga on fondijuhi otsused. LHV pensionifondide tootlus on läinud järjest pisemaks.

Mida osaku puhasväärtuse muutus siis näitab?

Numbrid, millest Mihkel Oja räägib, on õiged – nad lihtsalt mõõdavad muid asju. Investeerimisfondi osaku hinda on kasulik jälgida, kui tahad võrrelda fondijuhi tööd maailma keskmise investoriga.

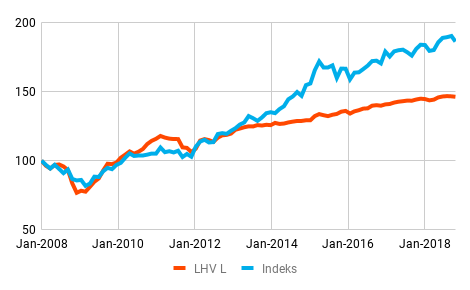

Jälgides, kuidas osaku hind käitub suhtes võrdlusindeksi ehk maailma väärtpaberituru keskmisega, saad teada kahte asja.

Esiteks, kas fondijuht käib lihtsalt turuga kaasas või püüab turgu üle kavaldada? Kui osakuhind käib indeksiga käsikäes, on fondijuhi nägemus turust täpselt samasugune nagu keskmisel investoril. (Otse öeldes siis oma nägemust polegi – ta ostab lihtsalt vähehaaval juurde kõiki indeksi väärtpabereid. Kui selline fond reklaamib ennast aktiivselt juhituna ja võtab ausast indeksifondist kõrgemat teenustasu, on tegu pettusega.)

Graafikult näeme, et LHV L ei ole kapi-indeksifond. Fondijuhi nägemus erineb maailma keskmise investori omast – osaku väärtus ei kõigu korrelatsioonis maailmaturuga.

Teiseks, kas fondijuhi katsed turgu üle kavaldada on õnnestunud või untsu läinud? LHV pensionifondide tootlus on viimased kümme aastat turuindeksile järjest rohkem alla jäänud. Miks?

1. Kõrge tasu juures on ka tublil fondijuhil raske head tulemust saavutada.

2. Et vältida osaku hinna kõikumist majandustsüklites, on fondijuht jätnud suure osa investorite varast turgudele investeerimata.

Mihkel Oja räägib, et LHV on eelistanud investeerimist reaalmajandusse. Kummaline. Kuni viimase ajani hoidis LHV L ligi 70% investorite varast lihtsalt pangaarvel või lühiajalistes võlakirjades.

Millega pensionikoguja riskib?

Minu meelest näitab selline kartlikkus keskendumist valele riskile. Inimestele, kellel on pensionini aega veel 10, 20, 30 või 40 aastat, pole probleem, et nende pensionifondi osaku hind mõne aasta lõikes üles-alla kõigub.

Pikaajaline investeerimistulu ei tule turgude ülekavaldamisest, vaid ettevõtete kasumist makstud dividendidest. Risk, mis meid pensioniks kogudes ohustab, on see, kui jääme ilma võimalusest kasvatada oma vara koos maailma majandusega. Ettevõtted jagavad kasumit aktsionäridele, mitte nendele, kelle raha seisab pangaarvel.

Riske maandab võimalikult lai aktsiaportfell ja ostude järjekindel ajas hajutamine. Need asjad tagavad, et inimeste vara ei söö ära fondijuhi valearvestus ega mõne üksiku piirkonna või ärisektori ootamatud jamad.

Eestis ei paku täna keegi inimestele pensionifondi valikul erapooletut, tõenduspõhist nõu. Seda asendab pankade loominguline enesekiitus, mille varjatud sõnumiks on pahatihti: “Napsasime jälle kaotuse võidu lõugade vahelt!”

(1) Vaata Tuleva arvutust keskmise palgaga inimese kohta siin. Miks osaku puhasväärtus ei näita sinu teenitud tulu, saad lähemalt lugeda indeksifondide teemalise artikliseeria 3. peatükist.