Mis tunne sul oleks, kui fondijuht, kelle sa oled palganud oma raha eest hoolitsema, ütleks: “Ma võiksin investeerida su vara väga tulusalt, aga ei tee seda, sest MINULE on see vähem kasulik kui sinu raha paigutamine vähem tulu toovatesse kohtadesse?”

Tõenäoliselt võtaksid sa oma raha sellise fondivalitseja käest ruttu ära.

Nii ongi Eesti inimesed teinud. Tänane Postimees kirjutab, et Eesti pankade investeerimisfondide äri õitseb tänu kohustuslikele pensionifondidele, aga vabatahtlikud aktsiafondid on kokku kuivanud. Kui 2007. aastal oli üle 30 000 inimese neisse paigutanud 1,2 miljardit eurot, siis tänaseks on investoreid jäänud vähem kui 8000 ning fondide maht on kahanenud kolm korda.

Aga mida peaks tegema riik, kes on sundinud meid andma selliste fondivalitsejate kätte ligi neli miljardit eurot?

Hoiatus kõlab hirmus ähvarduse moodi

LHV ja Swedbanki fondivalitsejate juhid “hoiatavad” tänases Äripäevas, et kui rahandusministeerium ei luba neil tulevikus võtta nii kõrget tasu kui varem, loobuvad nad parema tootlusega investeeringutest.

“Praegune täiendav reguleerimine paneb Eesti investeeringutele päris kindlasti piduri,” räägib LHV Varahalduse juht Mihkel Oja. Tema sõnul on kohalikud investeeringud kõrgema oodatava tootlusega ja seega võivad kaotajaks jääda just pensionifondide kliendid.

Hmm. Vaatame selle väite sisse.

Eesti inimesed on aastaid maksnud pankadele tasudeks kordades suurema osa oma kohustuslikest säästudest kui maailma pensionikogujad keskmiselt. Inimeste vara reaaltootlus on samal ajal pensionifondide käivitamisest saadik jäänud nulli lähedale. Mida kõrgemad tasud, seda kehvem tootlus – seda kinnitavad nii meie pensionifondide kehvad tulemused kui ka maailma investeerimisfondide võrdlus.

Tasud langevad arenenud riikide tänasele tasemele alles seitsme aasta pärast

Rahandusministeerium on probleemi luubi alla võtnud ja plaanib vähehaaval langetada seadusega lubatud fonditasude ülempiiri. Kava jõustumisel jõuab keskmine valitsemistasu seitsme aasta pärast lõpuks OECD riikide praegusele keskmisele tasemele.

700 000 teise sambaga liitunud inimesele on see kahtlemata rõõmustav uudis, aga pensionifondide vastuseis on samas mõistetav, nendib ajakirjanik Birjo Must Äripäevas. Muudatuste tulemusena kahaneks fondivalitsejate tulu 2026. aastaks praegusega võrreldes pea poole võrra.

(Ainuüksi eelmisel aastal maksid Eesti pensionikogujad oma varast fondivalitsejatele tasudeks 37 miljonit eurot.)

Aga kas peaksime muret tundma, et seni niigi maailma keskmisest oluliselt kehvemate tulemustega pensionifondid nüüd oma hoiatuse teoks teevad ja teadlikult kõrgema tootlusega investeeringutest loobuvad?

Tasude langetamine tegelikult investeeringuid ei mõjuta

Rahandusministeerium on leidnud, et tasu alandamine ei tohiks tegelikult muuta pensionifondide investeerimisstrateegiat. Sest enamus tulust, mida pangad valitsemistasudena teenivad, ei kulu nagunii turuanalüüsile ega kasulike investeerimisvõimaluste otsimisele, vaid hoopis müügikuludeks ja kasumiks.

Teisisõnu – kui tasud langevad, tuleb fondivalitsejatel kokku tõmmata turunduskulud, mis investoritele mingit väärtust ei loo. Meid ähvardab oht näha vähem reklaame, mis kujutavad näitlejatest “pensionäre” palmi all. Vähem müügimehi ostukeskustes jalus. Õnneks pole mingit põhjust, miks fondijuhid ei peaks suutma teha osakuomanike huvides parimaid investeeringuid ka siis, kui nende tööandja kasumimarginaal langeb 55% pealt näiteks 30%-le.

Aga kuidas toimida, kui mõni fondijuht ikkagi ähvardab kasulikud investeeringud tulevikus tegemata jätta? Siin on riigil kasutada samad vahendid, mis muudegi finantssektori rikkumiste puhul.

Mida teha, kui fondijuht ei tegutse osakuomanike huvides?

Kui fondijuhid tegelevad investeerimise asemel peamiselt reklaamiga või annavad emapanga kasumiks ära nii suure osa kogutud valitsemistasudest, et inimeste raha eest hoolitsemiseks ei jätku, peab finantsinspektsioon neile nende kohustusi jõuliselt meelde tuletama.

Kui kohalikud pangad püüavad riiki hoiatusteks maskeeritud ähvardustega nurka suruda, tuleb avada turg väliskonkurentsile. Ja alati on riigil võimalus ka pensionivarade haldamine ise üle võtta, nagu seda on väga edukalt teinud Rootsi või nagu riik seda aastaid tegi Eesti krooni kattevara haldamisega.

Rahandusministeerium on seadnud meie õhukesse pensionisambasse raha kogumisele lõpuks selge ja ühese eesmärgi: maksimaalne tootlus. Tore on, kui kogumisega kaasnevad ka muud hüved, aga need ei tohi tulla pensionikoguja vara kasvu arvelt.

Iseküsimus on: millistest “kõrgema oodatava tootlusega kohalikest investeeringutest” LHV üldse räägib? Seni on suurim osa Eesti sildi all reklaamitud investeeringutest tähendanud lihtsalt odavaid laene, mis pensionikogujale annavad pärast valitsemistasu ja inflatsiooni maha arvestamist negatiivse tootluse.

Loe ka:

Sugulase sünnipäeval. “Kuule, see Tuleva on küll lahe. Ma astusin juba liikmeks ja paneks algkapitali ka.” Küsija tõstab salatit juurde. “Ega ma eriti pole jõudnud su e-maile lugeda – ütle lihtsalt ise, kas ja kui palju võiks panna?”

Ei ütle. Sõpradele ei ütle, abikaasale ei ütle, ämmale ei ütle, tädi uue mehe pojanaisele ka ei ütle. Meile on oluline, et sa teeksid rahalisi otsuseid võimalikult teadlikult. Kuid ma võin jagada sinuga omi arutluskäike. Nii et, mõtleme koos.

Kus su säästud praegu on?

Pangahoiusel on plusse ja miinuseid. Pluss on see, et saad raha vajadusel lihtsasti kätte. Teine pluss on see, et põhiosa säilimine on tavaliselt tagatud. Kui panid arvele 1000 eurot, saad 1000 eurot ka välja võtta.

Kui plaanid varsti korteri osta, siis sissemakseks vajalikku summat on mõistlik hoida rahas. Ootamatusteks võiks pangaarvel ka midagi tagavaraks olla. Näiteks juhuks, kui pesumasin katki läheb.

Pangakontol raha hoidmise miinus on see, et peaaegu sama kindlalt kui on tagatud nominaalväärtuse säilimine, on tagatud ka sinu raha tegeliku väärtuse kaotus. Teenitav intressitulu jääb peaaegu kindlasti inflatsioonile alla. Tänaste intresside juures kehtib see reegel üldiselt ka igasuguste tähtajaliste, kogumis- ja investeerimishoiuste kohta.

Mida pikem aeg, seda rohkem inflatsioon sinu säästudest ära sööb. Selle pärast oleks tark otsida näiteks laste iseseisva elu alustamiseks või oma pensioniks kogutavate säästude paigutamiseks parema oodatava tootlusega võimalusi.

Millised on võimalused parema tootluse saamiseks?

Kui kogud pensioniks, siis lisaks kohustuslikule II sambale võiks kaaluda III sammast, millele riik on andnud tulumaksusoodustuse. Kahjuks on kolmanda sambaga täna Eestis sama jama, mis teisegagi: maksueelisest saadava võidu nullivad fondivalitsejate kõrged teenustasud. Samuti peab arvestama, et maksueelis kaob, kui mingil põhjusel on tarvis raha enne pensionile minekut välja võtta.

Kui kogud lapsele, siis kindlasti ei soovita ma igasuguseid pangas pakutavaid laste investeerimistooteid (koolifondid, lapse kasvukontod jne). Nende kulud on isegi pensionisammastega võrreldes kordades kõrgemad – tulu läheb pangale, mitte sinu lapsele.

Muide, kui kogumisarve on lapse nimel, läheb konto kasutusõigus lapse täisealiseks saades automaatselt talle üle. Tean näiteid elust, kus lapsevanema ettekujutus kogutud raha mõistlikust kasutamisest pole hilisteismelise lühinägeliku visiooniga kokku langenud. Kui näiteks korteri sissemakseks kogutud raha kulub kogemata suve jooksul meelelahutusele, on pärast kõigil kahju.

Olen uurinud, kuidas saaks Eestis alla 10 000 euro suurust summat investeerimisfondidesse paigutada (üksikute aktsiate ostmine oleks liiga riskantne). Erinevate pankade pakkumiste võrdlemine on aeganõudev, sest ühel juhul on haldustasud kõrged, teisel juhul ebaproportsionaalselt suur ostu- või müügikomisjon jne. Kõigi võimaluste puhul jällegi sama probleem: kõrged kulud näpistavad võimalikust tootlusest suurema osa ära.

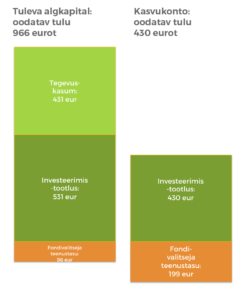

Tuleva algkapitali slaidipakis võrdlesin algkapitali panuse kulusid ja oodatavat tootlust ühe panga kasvukontoga – see on minu teada täna kõige soodsam Eesti inimesele kättesaadav võimalus indeksifonde osta (1).

Selles näites on nii Tuleva algkapitalist kui ka kasvukontole pandud rahast kolmveerand investeeritud maailma aktsiaturgu ja veerand Euroopa valitsuste võlakirjaturgu järgivatesse indeksifondidesse.

Iga Tuleva algkapitali panustatud 1000 eurot teenib kümne aastaga juurde 629 eurot fonditootlust, millest läheb maha 98 eurot teenustasu. Lisaks teenid 431 eurot meie fondivalitseja tegevusest. Kümne aasta pärast on sul kokku 1966 eurot.

Investeerides 1000 eurot sarnase tootlusega indeksifondide aktsiatesse kasvukonto kaudu, maksad 629 euro suurusest fonditootlusest 199 eurot teenustasudeks. Kümne aasta pärast on sul kokku 1430 eurot.

Kas see võit on kindel?

Ei ole – garanteeritud tootlust ei anna kasvukonto ega paigutus Tuleva algkapitali. Vaatame, millest oodatav tulu sõltub. (Muide, kui pangas teile lapsefondi müües väidetakse, et on garanteeritud tootlus, siis küsige, kas see garantii on enne või pärast teenustasusid, ehk kas tootlus on garanteeritud teile või pangale?)

Meie näite eeldus on, et indeksifondide kaalutud keskmine tootlus enne kõiki teenustasusid on 5%. Tegelik maailmaturgude tootlus võib olla kõrgem või madalam – see ei sõltu meist ega teistest Eesti fondivalitsejatest. Tuleva tegevuskasumi ennustamisel on kõige olulisemaks eelduseks, et viie aastaga toob Tuleva fondidesse 10 000 inimest keskmiselt 80% oma kogutud pensionivarast. See on minu arvates konservatiivne prognoos. Samuti eeldame, et alates viiendast tegevusaastast langetame veelgi fondi haldustasu ja selle pärast on tegevuskasumi kasv piiratud. Viimaste eelduste täitumist saavad juhatus ja liikmed mõjutada, aga mitte tagada (2).

Kes peaks panustama Tuleva algkapitali?

Võimalus algkapitali panustada asutajatega samadel tingimustel on ainult esimesel 3000 Tuleva liikmel – see on lisaboonus neile, kes on varakult kokku tulles aidanud heal ideel teoks saada.

Seda võimalust tasub minu meelest kasutada, kui sul on juba kogunenud sääste või võimalus lähema kolme kuu jooksul raha kõrvale panna, nii et see ei ohustaks pere igapäevast toimetulekut ega lähiajal vajalikke oste. Panus algkapitali on pikaajaline investeering – sobiv pensionitulu võimenduseks või näiteks lapse ülikoolifondiks. Väikseim võimalik panus on 1000 eurot ja suurim 10 000 eurot. Soovi korral saab panustada kolme kuu jooksul kolmes osas.

Olen viimastel kuudel uurinud pensionifonde ja muid investeerimistooteid, mida pangad pakuvad. Olen teinud võrdlusi Excelis ja sodinud arvutusi ümbriku tagaküljele ja sugulaste sünnipäevadel salvrättidele.

Ikka ja jälle saan kinnitust oma veendumusele, et panus Tuleva algkapitali on hea oodatava tulu ja riski suhtega rahapaigutus. Lisaks veel selline rahapaigutus, mis aitab luua kuuesajale tuhandele Eesti inimesele võimaluse koguda pensioni õiglaste teenustasudega. Aga ärge võtke minu juttu objektiivse nõuandena. Kui ma Tulevasse ei usuks, siis ma seda koos sinuga ei ehitaks.

(1) Kui keegi leiab midagi paremat, palun parandage mind!

(2) Siin on selle näite lihtsad alusandmed sulle mängimiseks. Soovitan võrdluseks proovida, milliseks sinu raha investeerimistootlus Tulevas ja kasvukontol võib kujuneda, kui turgude tootlus on näiteks madalam kui 5%. Samuti seda, kuidas Tuleva pensionifondiga liitujate arv, vanus ja sissetulekute tase võiks mõjutada tegevuskasumit.

Pensionifondi kliendina saad sa pidevalt infokirju. Kaubanduskeskustes pöörduvad sinu poole pensionifondide müügimehed. Viimatisest Swedbanki infokirjast inspireeritud Tuleva liige saatis meile edasi mõned küsimused, mida oleks hea küsida oma pensionifondi haldurilt või siis sellelt heatujuliselt müügimehelt Ülemiste keskuses. Lisasime ka mõned mõtted omalt poolt – kui sa saad neile küsimustele vastuse, siis on loodetavasti su pensionikogumine läbipaistvam:

1. Igaüks peaks lihtsasti saama võrrelda oma pensionfondi tootlust maailma kapitaliturgude keskmiste indeksitega. Küsi seda julgesti, sest vaid Eesti pensionifondide omavaheline võrdlemine on sama ülevaatlik kui EU välispoliitika üle arutlemine Eesti maakonnalehtede info põhjal.

2. Pensionifondi tootlustest rääkides tuleb avaldada ka võrdlus inflatsiooniga. Siis saame rääkida reaaltootlusest ehk sellest, kas pensionivara ostujõud on aastatega kasvanud või hoopis kahanenud. Küsi, kuidas sinu pensionifondi tulemused sobituvad inflatsiooni konteksti. See on oluline seepärast, et kui näiteks inflatsioon on olnud kõrgem kui tootlus, oled sa tegelikult kaotanud.

3. Haldustasude suurust omakorda on mõistlik võrrelda teiste riikidega – täna on Eesti pensionifondide haldustasud OECD riikide ühed kõrgemad. Tegemist on väga lihtsa tehtega, mida saaks hakata võrdlustesse tooma juba järgmisest esmaspäevast ning kindlasti on su pensionivalitsejal need andmed olemas.

4. Lisaks haldustasule maksab pensionikoguja vahel kinni ka fondide varjatud kulud: näiteks tehingutasud ja allfondide haldustasud. Kõik kulud kokku moodustavad kogukulu määra, mida meist täna keegi ei tea. Kogukulu määra avaldamise vastu on Eesti pensionifondide valitsejad seni kindlameelselt võidelnud, kuid mida rohkem küsida, seda rohkem on lootust ka vastustele!

Kogume selliseid küsimusi pidevalt ning saadame neid ka ise oma liikmete nimel edasi pensionivalitsejatele. Kui sul on huvitavaid mõtteid ka endal, saada meile edasi. Küsimused võib kirjutada siia postituse kommentaaridesse, saata aadressil: [email protected] või jagada neid Tuleva Facebooki leheküljel.

Ning muidugi: tule liitu Tulevaga siin!

Hiljuti FinanceEstonia üritusel “Baltic Capital Markets Forum 2016” esinenud Euroopa investorite ja finantsteenuste kasutajate föderatsiooni Betterfinance tegevdirektor Guillaume Prache tutvustas muuhulgas Betterfinance.eu iga-aastast ülevaadet Euroopa Liidu liikmesriikide pensionisüsteemide tulususe ning tegevuskulude kohta.

Eesti pensionisüsteem jääb raportist silma mitme negatiivse asjaoluga:

Kui II samba pensionifondide tulusust on omavahel väga lihtne võrrelda, siis erinevate pensionilahenduste kulutasemete võrdluse jaoks vajalik info ei ole avalik. Eriti halb on olukord III pensionikindlustustoodete puhul, kus kindlustusseltsid ei avalikusta ei toodete tulusust ega ka toodetega kaasnevaid kulusid.

Algselt otseinvesteeringuid teinud pensionifondid on üha rohkem kasutamas kolmandate osapoolte poolt struktureeritud tooteid ning nende toodete kasutamisega seotud lisakulud seavad kahtluse alla võime tulevikus investoritele tulu teenida.

Kuigi II samba pensionifondid avaldavad andmeid valitsemistasude (hetkel keskmiselt 1,4% aastas) järgse netotulususe kohta, on tegelike kogukulude (total expense ratio) tase teadmata. Betterfinance.eu analüüsi kohaselt on II samba pensionifondide kogukulud pigem 3% aastas, mis seab kahtluse alla fondide võime teenida võrdlusindeksitest kõrgemat tulu.

Vaatamata riigipoolsele täiendavale regulatsioonile ei ole keskmised valitsemistasud märkimisväärselt muutunud: kui 2002 aastal oli kõikide II samba pensionifondide keskmiseks valitsemistasuks 1,42% aastas, siis 14 aastat hiljem on keskmine valitsemistasu 1,36% aastas ehk vaid 0,06% vähem.

Kõrged tasud on ka üheks põhjuseks, miks II samba pensionifondide reaaltootlus perioodil 2002 – 2015 on 0,13% ulatuses negatiivne. Teisisõnu, vaatamata aktiivsele investeerimistegevusele on II samba pensionifondidesse kogunenud raha tänane ostujõud mõnevõrra madalam kui sinna algselt paigutatud rahal.

Täismahus raport.