Tulevas hoiame tasud hästi madalal ja meil on ainult head fondid

See ongi peamine. Muus osas oleme pankade pensionifondidega üsna sarnased.

Täpsemalt on peamine muidugi tootlus

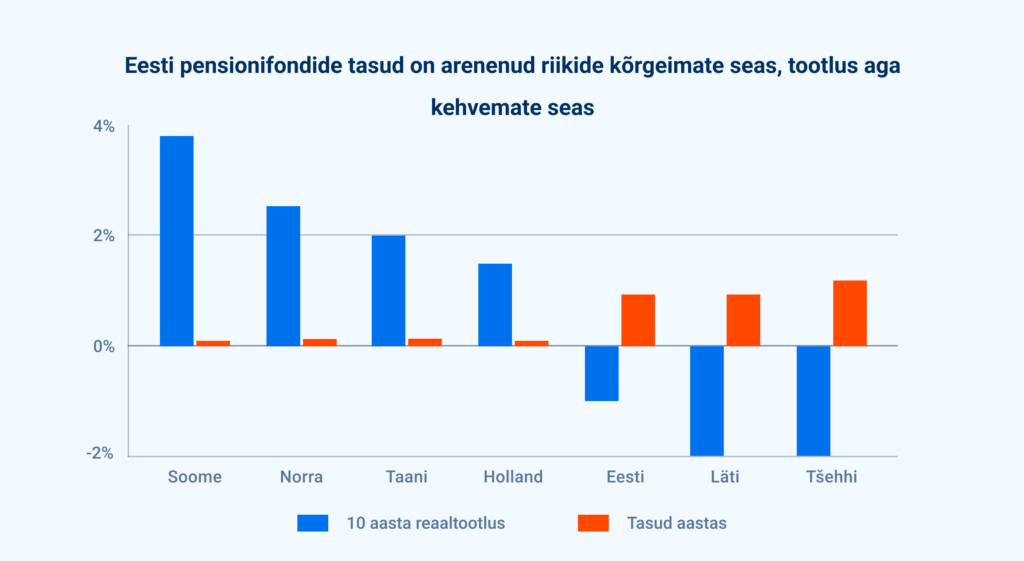

Andmenohikud on leidnud, et mida madalamad kulud, seda paremad eeldused, et tootlus tuleb hea.

Pangad teevad näo, et kulud pole tähtsad. Warren Buffett sellega ei nõustu. Analüütikud pole ka nõus. Nad on aastate viisi andmeid läbi töötanud ja leidnud üht: madalad kulud on kõige tõsisem fondi tootluse ennustaja. Madalate tasudega fondi jooksvad tasud jäävad alla 0,5% aastas.

Teisisõnu: mida madalamad on fondi kulud, seda suurem tõenäosus, et sinu vara kasvab rohkem.

Asi on lihtsalt selles, et maailmamajanduse käekäik pole meie kontrolli all. Väärtpaberiturgude tõuse ja torme ette ennustada on üsna võimatu. Aga kulud on selge suurus: mida rohkem pead maksma tasudeks, seda vähem jääb sulle alles tulust, mida sinu raha turgudel teenib.

Meie usume nohikuid

Me usume, et pangad tegelikult usuvad ka. Lihtsalt nemad peavad omanikele kasumit teenima.

Pole kokkusattumus, et pankade pensionifondid paistavad silma nii kõrgete tasude kui ka kehvade tulemustega. Iga euro, mis tuleb fondivalitsejale maksta tasudeks, vähendab ju koguja kasumit.

Pankade omanikele kõrged tasud meeldivad. Mida rohkem sa maksad, seda suurem on fondivalitseja kasum.

Tuleval on teine eesmärk. Meie, pensionikogujad, tegime ise oma fondid, et saada igast täna säästetud eurost pensionile jõudmise ajaks rohkem kasu.

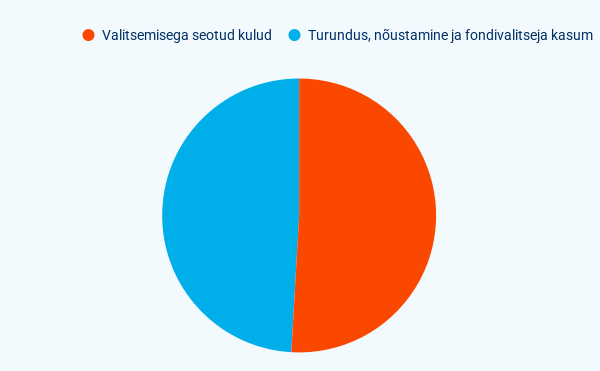

Müük, turundus ja panga kasum

Enamik pankade võetud valitsemistasudest kulubki selliste kulude katmiseks.

See võib sind üllatada, aga fondivalitsejate võetud tasudest vaid veidi üle kolmandiku läheb pensionikogujate vara eest hoolitsemisele.

Tulevas jälgime kulusid kullipilguga

Meie fondid on juba täna mitu korda madalama tasuga.

Meie ühistes fondides ei kulu sinu raha:

- panga kasumiks

- reklaamidesse näitlejate palkamiseks

- müügimeeste armeedele maksmiseks

- ennustamatu ennustamiseks

Kui Tuleva kasvab, saame tasusid veelgi alandada.

Tasud on palju suurema mõjuga, kui arvad

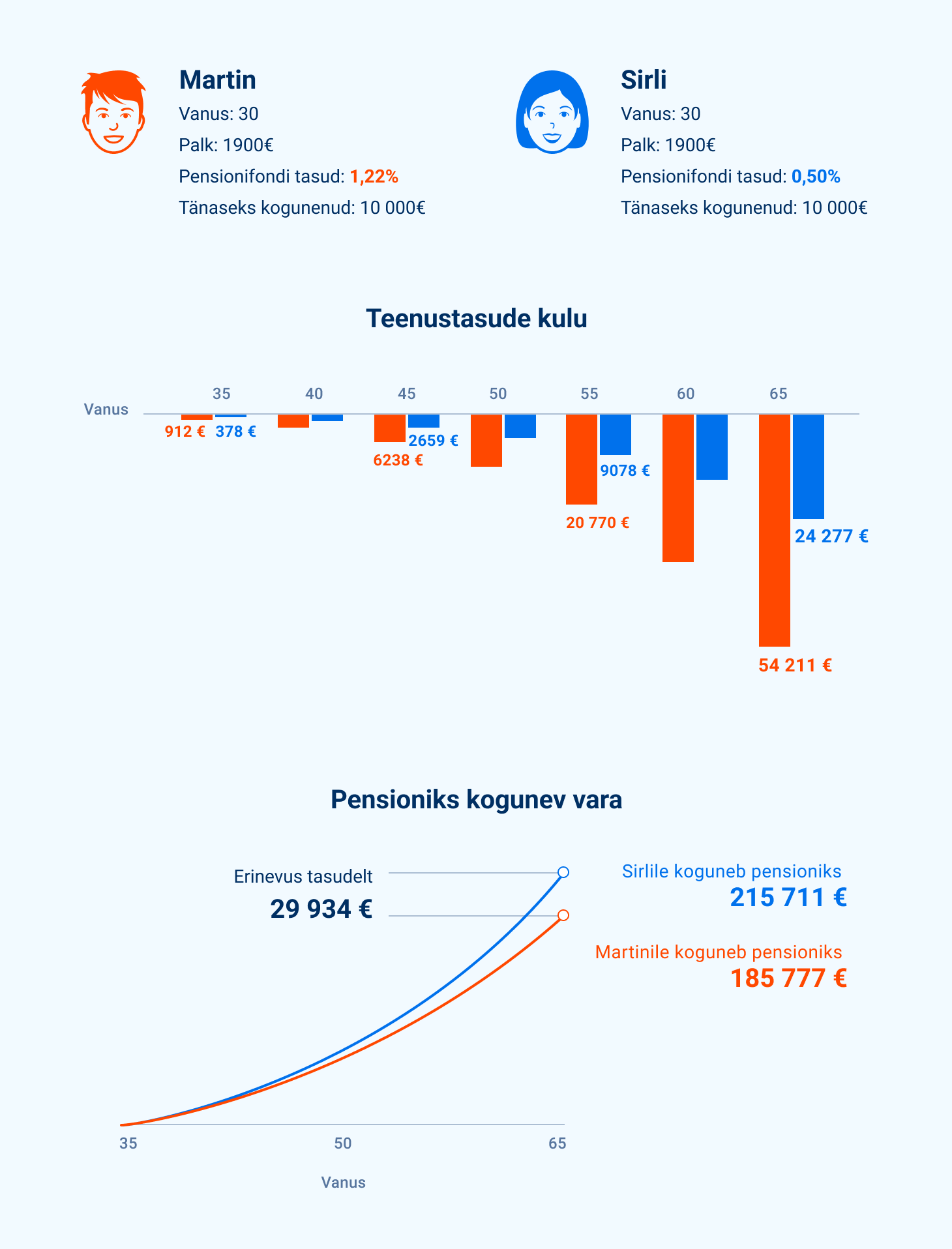

Kui palju need tillukesed numbrid ikka tulemust mõjutada saavad, küsid sa. Vaatame lähemalt.

Pensionifondi tasude mõju jääbki algul turu igapäevaste kõikumiste varju, aga kasvab aastate jooksul hüppeliselt, sest sinu investeeritud summa üha kasvab. Ja ükski euro, mis sa fondivalitsejale maksad, ei teeni sulle tulevikus tulu.

Võtame näiteks 30-aastased Martini ja Sirli, kes teenivad mõlemad 1900 eurot kuus. Martin maksab tasudeks 1,22% aastas. Sirli valis aasta algul madalate kuludega fondi vastu ja maksab edaspidi tasuks 0,5% aastas. Tänaseks on neil fondi sisse makstud 10 000 eurot.

Martinile koguneb pensioniks kokku 185 tuhat eurot. Sirli kogub sama ajaga aga 215 tuhat eurot. Pealtnäha pisike erinevus tasudes läks Martinile maksma ligi 30 000 eurot!

Selle vahetusperioodi tähtaeg on 31. märts. Fondivahetus on tasuta. Too II sammas Tulevasse (2 min)

Kas meie raha on Tulevas ikka sama hästi kaitstud kui panga pensionifondis?

JAH!

Finantsinspektsioon

andis Tuleva fondivalitsejale tegevusloa ja valvab, et meie igapäevane tegevus vastaks igati nõudmistele.

Swedbank

on Tuleva fondide depoopank. Depoopank kinnitab iga tehingu fondi varaga. Täpselt nii nagu panga enda fondide puhul.

Riiklik tagatisfond

kaitseb kõigi pensionifondide investoreid halvima vastu, kui fondivalitseja süül peaks tekkima kahju.

Asutajaliikmed

Tõnu Pekk

Tõnu Pekk on 30-aastase kogemusega investor. Tõnu omab rahvusvahelist kogemust finantssektorist, on vedanud arendusprojekte ning juhtinud investeeringuid. Praegu on ta Tuleva fondijuht.

Priit Lepasepp

Priit Lepasepp tegeleb igapäevaselt sellega, et aidata suurendada taastuvenergia tootmist. Lisaks on ta ka üks Tuleva juriidilistest nõustajatest.

Indrek Neivelt

Indrek Neivelt on Pocopay asutaja. Indrek on olnud juhtivrollis Hansapangas ja teistes suurtes finantsinstitutsioonides ning kasutab nüüd oma teadmisi paremate ja lihtsamate makselahenduste loomiseks.

Daniel Vaarik

Daniel on pühendanud oma karjääri sellele, et inimesteni jõuaksid paremad ja selgemad sõnumid, mille põhjal olulisi otsuseid teha. Täna tegutseb ta partnerina sõnumiagentuuris Akkadian.

Kristo Käärmann

Kristo Käärmann on Wise’i asutaja. Olles näinud ebaefektiivsust finantssektoris, aitab Kristo teha revolutsiooni raha liikumises, tehes valuutavahetust üle maailma lihtsamaks, selgemaks ja läbipaistvamaks.

Mall Hellam

Mall Hellam juhib Avatud Eesti Fondi. Mall keskendub oma tegevuses sellele, et Eesti oleks rohkem avatud ja salliv, et ühiskonnas toimuks sisuline debatt oluliste küsimuste üle ning et meil oleks tõeliselt tugev kodanikuühiskond.

Kirsti Pent

Kirsti Pent on partner FORT advokaadibüroos. Kirsti on spetsialiseerunud finantsvaldkonna regulatsioonidele, aidates kliente selgete ja korrektsete lahendustega finantstehingutes ning on ka üks Tuleva juriidilistest nõustajatest.

Indrek Kasela

Indrek Kasela on ettevõtja ja investor. Indrek omab pikaajalist ettevõtluskogemust suurettevõtetest ning on lisaks sellele tegus ka kultuurivaldkonna arendamises.

Annika Uudelepp

Annika Uudelepp on kodanikuühiskonna ja riigivalitsemise ekspert Praxise mõttekojas. Ta on pikaajaliselt juhtinud tähelepanu murekohtadele Eesti ühiskonnas ning aidanud neile lahendusi leida.

Henrik Karmo

Henrik Karmo tegutseb igapäevaselt investorina. Henrikul on laiapõhjaline kogemus erinevate investeerimisettevõtete üles ehitamisel ja investeerimisstrateegiate loomisel.

Taavi Lepmets

Taavi Lepmets tegutseb investorina. Taavi on omandanud kogemusi varajases faasis tehnoloogia investeeringute tegemisel alates eelmisest sajandist, ning üritab selles vallas uusi elamusi otsida ka tänapäeval.

Taavet Hinrikus

Taavet Hinrikus on Wise’i asutaja. Taavet usub lihtsatesse, selgetesse ja läbipaistvatesse lahendustesse, ning aitab igapäevaselt muuta raha liikumist ja valuutavahetust kõikidele paremaks ja mugavamaks.

Loit Linnupõld

Loit Linnupõld on Crowdestate’i asutaja. Loit omab pikaajalist kogemust finantssektoris ning aitab läbi ühisrahastuse viia kokku investoreid ning kinnisvaraarendajaid, et selle läbi arendada eesti investorkultuuri ja arendada ligipääsu kapitalile.

Veljo Otsason

Veljo Otsason on Fortumo ja Mobi kaasasutaja ning ingelinvestor rohkem kui 15 ettevõttes. Veljo kireks on uued tehnoloogilised lahendused, ning tema ettevõtted aitavad luua paremaid mobiilseid teenuseid, nii maksesüsteeme kui autentimist.

Rain Rannu

Rain Rannu on tehnoloogiaettevõtja ja investor, Fortumo ja Mobi asutaja. Raini kireks on ettevõtlus ja uute ideede välja töötamine, talle meeldivad projektid, mida ilma temata ei oleks.

Sandor Liive

Sandor Liive kirg on energiasektoris. Sandor on pikaajaliselt juhtinud Eesti Energiat ning tegeleb uute lahenduste toomisega energiasektorisse.

Heikko Mäe

Heikko Mäe on audiitor. Tema kireks on, et asjad saaksid tehtud õigesti ja täpselt. Heikko jagas oma teadmisi ja kogemusi Tuleva fondide loomisel

Gerd Laub

Gerd Laub on Funderbeami juriidiline nõustaja. Gerdi taust on õiguse valdkonnas, ta on spetsialiseerunud finantsettevõtete nõustamisele ning aitab lahendada keerukaid probleeme finantstehnoloogia vallas.

Triinu Tombak

Triinu Tombak tegeleb finants- ja ärinõustamisega. Praegusel hetkel võib teda leida AS-i Harju Elekter nõukogust ning mõttekoja Praxis nõukogust.

Kadi Lambot

Kadi Lambot on arst, kes on olnud mitmete suurettevõtete juht. Kadi usub, et meditsiinisüsteem vajab terviklikke ning kliendisõbralikke lahendusi ning töötab selle nimel olles Vähiliidu, Terve Eesti SA, Tartu Ülikooli SA nõukogu liige.

Allan Kaldoja

Allan Kaldoja tegeleb ettevõtlusega. Allani kireks on kodanikuühenduste arendamine, olles aidanud käivitada nõukogu esimehena SA Vaba Lava.

Jaak Roosaare

Jaak Roosaare on investor ja Rikkaks Saamise Õpiku autor. Jaak pühendab oma aega sellele, et arendada eestlaste finantsteadlikkust, et inimesed teeksid paremaid finantsotsuseid ja läbi selle saaksid nautida paremat elu.

Mis on Tuleva liikmete põhikirjalised õigused ja kohustused?

Igal ühistu liikmel on õigus:

- tutvuda Tuleva põhikirja ja teiste oluliste dokumentidega ning saada teavet ühistu tegevuse tulemuste ja plaanide kohta

- osaleda üldkoosolekul ja muudel Tuleva üritustel

- valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida

- osaleda Tuleva kasumi jaotamisel vastavalt põhikirjas kokku lepitule

- kasutada Tuleva teenuseid ja osaleda liikmete infovahetuses (näiteks e-mailitsi ja Tuleva liikmete kinnises facebook-i grupis)

- astuda ühistust välja (5 aasta möödumisel liikmeks astumisest)

- pärandada surma korral ühistusse kogunenud vara

Tuleva liige kohustub:

- täitma seadusi ning ühistu juhtimis- ja kontrollorganite seaduslikke ja ühistu põhikirjaga kooskõlas olevaid otsuseid

- tasuma ühekordse liitumistasu

- hoidma Tuleva ärisaladust

- tasuma muid sihtotstarbelisi makseid vastavalt üldkoosoleku otsustele.*

* Sellise otsuse võimalus on ette nähtud vähetõenäoliseks juhuks, kui ühistul peaks tekkima ootamatu lisakapitali vajadus. Kui liige sel juhul keeldub üldkoosoleku otsusega kokku lepitud sihtotstarbelise makse tegemisest, arvatakse ta lihtsalt ühistust välja.