Head Tuleva liikmed ja kogujad!

Lõppenud aastat märgistasid kolm olulist teetähist. Esiteks muidugi see, et meil õnnestus kogujatena taas suurendada oma panust tuleviku heaks: üheskoos panime aastaga palgast kõrvale 130 miljonit eurot ning üle 14 000 inimese otsustasid suurendada II samba sissemakseid. Teiseks, meie varade maht ületas miljardi euro piiri ning saime jälle langetada tasusid. Ja kolmandaks käisime läbi kohtutee, et saada õiglane lahendus meile aasta algul määratud trahvi suuruse osas.

Meil, Tuleva kogujatel, on viimastel aastatel läinud väga hästi

Viimase kolme aastaga on enamikul meist pensionikontol olev vara tublisti kasvanud. Kui veel kolm aastat tagasi oli 4000 inimesel kogunenud II ja III sambasse rohkem kui 25 000 eurot, siis nüüd on see õnnestunud juba 14 000 kogujal. Seejuures on meie seas juba 4900 inimest, kelle vara väärtus ületas 50 000 eurot. Alles kolm aastat tagasi oli nende arv napilt 1000. (1)

Graafikul on kujutatud aastate lõikes Tuleva kogujate arv, kelle pensionivara väärtus ületab 25 000 euro piiri. Neid kogujaid on praegu meie seas üle 20 korra rohkem kui veel kuus aastat tagasi. Allikas: Tuleva.

Meie edu valem on lihtne: alustame kogumist varakult, säästame võimalikult palju ja hoolitseme, et meie vara teeniks õiglast tootlust. Seda on märksa lihtsam öelda, kui teha. Eks igaüks tahaks kindlustada enda ja oma lähedaste tulevikku, ent pole valmis seda tegema tänase heaolu arvelt. Nii ei õnnestu enamikul inimestest säästa nii palju, kui tegelikult oleks vaja. (2)

Meie eesmärk on aidata üksteisel sihikindlalt koguda tulevikuks ning kasutada ära nii II kui ka III samba pakutavad võimalused. Kuigi me ei saa üksteise eest fondidesse sissemakseid teha, saame kogumise muuta lihtsamaks ja tulemuslikumaks. Selleks jagame omavahel kogemusi, tuletame meelde vajalikke samme ning kasutame ära ühiste fondide mastaabiefekti, mis aitab meil koguda mõistlikel tingimustel.

Tulevas kogub täna üle 77 000 inimese. Paljud astuvad kogumisteel alles esimesi samme, kuid üha rohkem neist kogub sihikindlalt – see tähendab, et nad suunavad meie fondidesse vähemalt 16% oma igakuisest sissetulekust.

Võtsime eesmärgiks jõuda 2027. aasta lõpuks 100 000 sihikindla kogujani. Lõppenud aastal tegime selles suunas tubli edusammu. III sambas alustas sissemaksete tegemist või suurendas senist panust üle 28 000 inimese; ning üle 14 000 Tuleva koguja tõstis oma II samba sissemakset. Selle tulemusena on aasta alguse seisuga meie seas juba 6641 inimest, kelle säästumäär liigitab ta julgelt sihikindlate kogujate hulka. Aasta tagasi oli see arv 4200.

Graafikul on kõik Tuleva fondides kogujad vastavalt sellele, kuidas nad koguvad. Allikas: Pensionikeskuse andmed ja Tuleva arvutused 2024. aasta lõpu seisuga.

Graafikul on kõik Tuleva fondides kogujad vastavalt sellele, kuidas nad koguvad. Allikas: Pensionikeskuse andmed ja Tuleva arvutused 2024. aasta lõpu seisuga.

Eriti rõõmsaks teebki just II samba sissemaksete suurendajate arv. Parim viis kogumisel sihikindluse säilitamiseks on muuta see automaatseks. II sambasse läheb raha enne palga väljamaksmist ja nii ei pea koguja jääma lootma oma tahtejõule või mälule. On eriti tore, et enamik 14 000 maksemäära tõstnud kogujast valis maksimumi ehk 6%. Suuremad sissemaksed hakkavad fondi laekuma veebruaris.

Ühiselt kogusime möödunud aastal väga suure summa: 130 miljonit eurot. Sellest 75 miljonit eurot suunasime III sambasse, mis tähendab, et kevadel saame riigilt 15 miljonit eurot tulumaksutagastust.

Ka tootlus on aidanud meie vara kasvule tublisti kaasa. Eelmisel aastal kasvasid maailma aktsiaturud 25%. Viimase viie aasta maailmaturu keskmine tootlus on olnud 11% aastas. Kui vaadata finantsturgude möödanikku, võib üsna suure tõenäosusega oletada, et tulevikus tuleb ette ka kehvemaid aastaid ja viisaastakuid, kus tootlus jääb negatiivseks. Parima pikaajalise tulemuse saavad siiski need, kes ei püüa turu kõikumisi ette ennustada, vaid hoolitsevad, et nende varast ei kuluks tarbetult palju tasudeks ega jäta pensionivara fondijuhi hirmude tõttu aktsiaturult eemale, hoides seda lihtsalt deposiidis. (3)

Kuidas me kasvame?

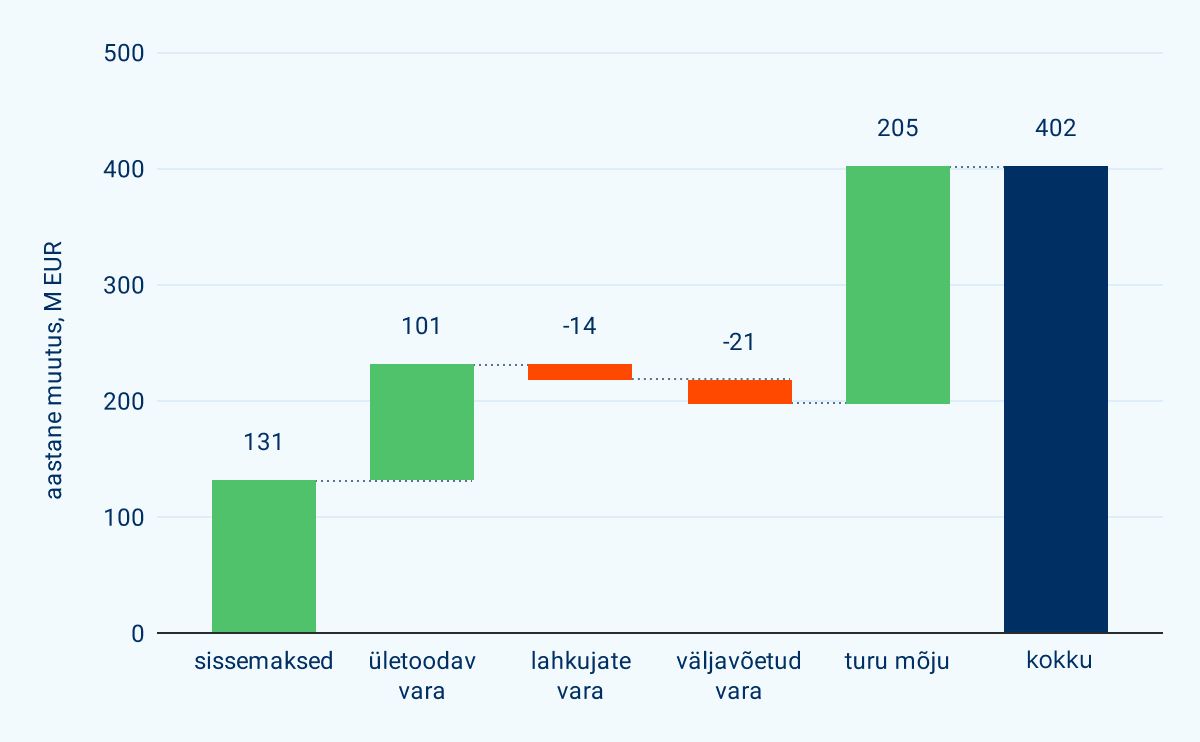

Lõpetasime aasta 64% suurema varade mahuga kui 2024. alustades. Sissemaksete ja uute kogujate ületoodud vara lisasid aastaga varadele 36% ning II ja III sambast lahkujad ning teise fondi vahetajad viisid välja 5%. See kasvumäär on hämmastavalt lähedal sellele, mida me kaks aastat tagasi Tuleva 100 000 strateegiat kokku pannes ootasime. Või näitab lihtsalt seda, et parimal juhul saad seda, millest julged unistada.

Novembris ületas meie fondide maht miljardi euro piiri ning uut aastat alustasime juba 1,1 miljardi euro suuruse varaga. Vara kasvu toetasid nii tugev maailmaturu tootlus, aga ka kogujate sissemaksed, uute kogujate ületoodud vara ning väga madalana püsinud lahkujate arv.

Tänased ja uued kogujad tõid eelmisel aastal meie fondidesse 101 miljonit eurot, mis oli varem kogutud teistesse pensionifondidesse või kindlustuslepingutesse. Kokku tegi üle 80 000 Eesti koguja eelmisel aastal oma II sambaga mõne vahetustehingu, kuid Tuleva valis neist vähem kui 6800. Meie kiire kasvu palju olulisem põhjus on hoopis see, et olles kord valinud Tuleva, jääme me endale kindlaks ka siis, kui järgmine müügimees meid ostukeskuses või pangasaalis käisest sikutab.

Igal vahetusperioodil liigub meie II samba fondidest vahetustehingutega välja vähem kui 1% varast. Samal ajal kaotavad ülejäänud fondivalitsejad sel viisil 2,5–7% varast.

See on märkimisväärne kulu eelis. Enamik fondivalitsejaid kulutab igal aastal miljoneid eurosid uute klientide võitmiseks, kasutades selleks kalleid müügimeeste armeesid. Paraku kaotavad nad samal ajal võrdväärse summa lahkujate väljaviidud varade tõttu. Pankade fondivalitsejad kipuvad väitma, et nende suured kulud tulenevad aktiivse varade juhtimise kõrgest hinnast. Pigem aga muudab nende äripidamise kalliks hoopis vajadus ülal pidada kalleid müügimeeskondi, kelle töö tulemused jäävad klientide suure voolavuse tõttu tagasihoidlikuks. (4)

Just seepärast meie fondide maht kasvab, samal ajal kui teised fondid seisavad paigal. Tuleva turuosa Eesti pensionifondide seas on viimase kolme aastaga kahekordistunud. 2025. aasta alguse seisuga tõusime napilt turu senisest kolmandast, SEB-st, ettepoole.

Suurem maht → madalamad tasud

Varade mahu kasv võimaldas meil taaskord tasusid alandada. Ühtlasi kasutasime võimalust tasusid lisaks alandamisele ka lihtsustada: kõigi meie fondide jooksvate tasude määr on nüüd 0,32% aastas. Tuleva liikmed saavad madalast tasust veel 0,05% liikmeboonusena tagasi oma liikmekapitali kontole.

Meid tähistab ainult üht värvi tulp, sest meil ongi ainult madala tasuga fondid. Nii võib koguja meie juures kindel olla, et ta ei satu kogemata odava tasuga fondi reklaami nähes hoopis kordades kõrgema tasuga fondi koguma.

Kuidas pensionifondidest ausalt rääkida?

Aasta alguses pöördusime kohtusse, et vaidlustada Finantsinspektsiooni otsus määrata Tulevale teavitustegevuste puudujääkide eest 100 000 euro suurune trahv. Kohus leidis, et kuigi meie tegevuses esines vigu, oli määratud trahv tõepoolest ebaproportsionaalne ning vähendas seda kuus korda.

See vaidlus ei olnud meile kerge. Hea meelega väldiksime kohtuvaidlusi üldse, ja iseäranis puudutab see vaidlusi riigi ja regulaatoriga. Finantssektoris on tavapärane, et ettevõtted maksavad suure trahvi ära, süüd tunnistamata. Nii välditakse aeganõudvaid ja kalleid kohtuvaidlusi ning kaitstakse oma mainet. Samas jääb avalikkusele sageli segaseks, kas õiglus sai tegelikult jalule seatud.

Just sellepärast otsustasime kohtus otsuse vaidlustada. Kohus leidis sarnaselt Finantsinspektsiooniga, et tõepoolest rikkusime teavitustegevuse reegleid – see on valus tõdemus. Soovisime teha liiga palju liiga kiiresti. Muutsime oma teavitustegevust juba 2023. aastal, et sellised vead enam ei korduks. Samas leidis kohus sarnaselt paljudele Tuleva liikmetele, et kuna meie süü oli väike, oli määratud karistus ebaproportsionaalselt suur, mistõttu vähendas oluliselt trahvisummat. Kohtuotsus pole veel jõustunud, sest Finantsinspektsioon kaebas selle riigikohtusse edasi. (5)

Loodetavasti aitab kohtuotsus kaasa kõikide fondide teavitustegevuse korrastamisele. Märkimisväärselt leidis kohus, et pensionifondide kohta jagatav info peab olema arusaadav igaühele. Üldiselt peavad finantsteenuste reklaamid olema mõistetavad keskmisele kogujale, aga kuna pensionifondides koguvad pea kõik, on siin lävend kõrgem. Kõlab nagu meie oma põhikiri, mis paneb meile ülesandeks muuta kogumine laialt arusaadavaks tegevuseks kõigile Eesti inimestele.

Meie vaidlus võib olla aidanud kaasa ka sellele, et Rahandusministeerium on astumas samme pensionifondide info korrastamiseks. Värske analüüs teeb ettepaneku asendada keeruline ja formalistlik põhiteabe dokument lihtsa ja kõigile arusaadava võrdlustabeliga. Veelgi olulisem on ministeeriumi kavatsus kehtestada nõue, et ka internetipangas näeks inimene oma personaalset aasta baasil tootlusmäära. Oleme korduvalt viidanud, et tootluse näitamine internetipankades on pehmelt öeldes kiivas.

Tuleva sai uue nõukogu

Valisime lõppenud aastal ühistule uue 10-liikmelise nõukogu. See on meie kolmas nõukogu koosseis. Tuleva asutajaliikmetest jätkavad nõukogus Kristo Käärmann, Loit Linnupõld ja Indrek Kasela ning lisaks valisid asutajad nõukokku ka varem ühistu juhatuses olnud Priit Lepaseppa. Eelmisest nõukogust jätkab ka veel Kristi Saare.

Ülejäänud viis nõukogu liiget on uued. Kadri Lainas, Johanna Ambre, Riin Mäesalu, Kirti Rebane ja Marit Finnie on kõik juba aastaid Tuleva liikmed ning koguvad siin oma II ja III samba vara.

Meie nõukogu peamine roll on hoida silm peal, et Tuleva täidaks oma missiooni – aitame inimestel regulaarselt raha kõrvale pannes enesekindlalt tuleviku jaoks kapitali koguda. Nõukogu kinnitab meie fondide peamised tingimused: tasud ja investeerimisstrateegia. Kuidas saakski paremini tagada, et meie fondivalitseja tegutseks ikka kogujate huvides kui mitte nii, et kõrgemat kontrolli teostab just kogujate endi poolt valitud nõukogu.

Nõukogu eelmise koosseisu tööst leiad kokkuvõtte siit.

Finantstulemused olid väga head

Esialgse hinnangu kohaselt teenisime eelmisel aastal ligikaudu 466 000 eurot EBITDAd. EBITDAd vähendab veel amortisatsioon (54 000 eurot) ning ülejäänu ongi meie äritegevuse kasum, mis jaguneb Tuleva liikmete vahel liikmeboonusena (155 000 euro väärtuses) ning ärikasumina (257 000 eurot). Kokku oleme alates Tuleva asutamisest teeninud 888 000 eurot EBITDAd.

Pole juhus, et eelmise aasta EBITDA on suurem kui eelnevate aastate oma kokku. Tegime 2022. aastal Tuleva uue strateegiaga otsuse suurendada meeskonda ning investeerida jõuliselt kasvu. Tehtud investeering vähendas aastatel 2022 ning 2023 meie EBIDTAd. Keegi ei garanteeri kasvuinvesteeringute edu, aga viimase aasta tulemused annavad kinnitust, et investeering on hakanud vilja kandma.

Lisaks äritegevuse kasumile teenivad meie liikmekapitali omanikud ka investeerimistulu. Meie kapital on ju suures osas investeeritud meie oma pensionifondide osakutesse ning nende väärtus kasvas aastaga 1,5 miljoni euro võrra. Kokku on liikmekapital teeninud alates 2016. aastast 3,7 miljonit eurot investeerimistulu.

Audiitori ettepanekul teeme ka 2023. aasta aruannetes tagantjärele muutuse, millega kajastame osa eelarves 2024.–2026. aastatele plaanitud tööpanuste kulu juba 2023. aastal. Sellega suurenes 2023. aastal tööpanuste kulu 105 000 euro võrra. (6)

Nagu ka varasematel aastatel, valmivad aruanded esimese kvartali jooksul ja seejärel saadame need kõigile Tuleva liikmetele üldkoosolekul kinnitamiseks. Praegu on majandusaasta aruanne veel auditeerimisel.

2025 investeeringud: uus kogumistoode ja väljamaksed tööle

2025. aastal investeerime Tuleva kasvu edasi. Lisaks tavapärasele tööle II ja III sambaga on meil plaanis kaks projekti. Tahame lähikuudel sisse anda taotluse täiendava kogumistoote tegevusloa saamiseks ning korralikult tööle panna väljamaksed.

Kõigepealt esimesest projektist. Enamikule inimestele piisab oma tuleviku kindlustamiseks maksusoodustusega II ja III sambast, kuid mitte kõigile. Igal aastal kasutab järjest enam inimesi III samba maksimaalselt ära. On ka palju neid, kes otsivad mõistlikku võimalust investeerida indeksfondidesse oma ettevõtte kaudu või hoopis lapse nimel.

Kuigi võimalust investeerida madalate tasudega laiapõhjalisse indeksfondi pakuvad tänaseks mitmed ettevõtted, on see meie meelest liiga keeruline. Enamasti on madalate tasudega laiapõhjaliste indeksfondide kõrval valikus ka kümneid või lausa sadu halvemaid variante. Valikute üleküllus on aga halvav. Nii jääbki raha sageli lihtsalt hoiusele seisma.

Seepärast on Tuleva liikmed meilt juba korduvalt küsinud, millal teeme täiendava, pensionisüsteemi välise fondi. Selleks on vaja täiendavat tegevusluba. Eelmise aasta lõpus panime projekti tööle ning asusime täiendava tegevusloa taotlust koostama. Esitame selle lähikuudel Finantsinspektsioonile. Kui kõik läheb plaanipäraselt võiksime uue fondini jõuda aasta lõpuks.

Lõpetuseks ka teisest projektist. Oleme seni tegelenud ainult kogumisega ja jätnud väljamaksed tulevikuks. See on ju loogiline – kui midagi kogutud pole, siis pole väljamaksetele mõtet palju aega kulutada. Nüüd on aeg ka siia tähelepanu pöörata.

Enamik inimesi võtab II ja III sambasse kogutud vara ühekorraga välja siis, kui vanus on jõudnud 60.–65. eluaasta juurde, tasudes riigile kogunenud summalt 10% tulumaksu. Tihti käivad inimesed samas ise veel tööl edasi ja otsest vajadust vara kasutusele võtta tegelikult pole. Kuidas aidata inimestel teha endale kasulikum valik raha kasutuselevõtu aja ja viisi osas? Seadus ju ei nõua pensioniea saabudes raha väljavõtmist ning näeb ka ette võimaluse raha kasutuselevõtuks tulumaksuvabalt fondipensioni ehk igakuiste väljamaksete näol.

Täna on meie seas veel vähe inimesi, kel vanust 60 või enam, kuid on üsna kindel, et lähiaastatel nende arv kasvab. Seetõttu tegime esimese versiooni väljamakste lahendustest juba eelmisel aastal valmis. Aga töö väljamaksetega alles algab. Nii nagu oleme käinud kaasas ja õppinud, kuidas inimesed teevad valikuid kogumise alustamisel, peame õppima ka seda, kuidas inimesed jõuavad otsuseni raha kasutuselevõtu osas – ühtlasi peame aitama kogujatel jõuda nende jaoks kasumlikumate valikuteni.

(1) Valisime piiriks 25 000 eurot lihtsal põhjusel, et selline summa annab juba veidi tuntava mõju pensionile minnes. Kui oled 65-aastane ja sul on II ja III sambas 25 000 eurot ning otsustad pensionile minna, saaksid oma pensionifondidest igakuise väljamakse, mille suurus on üle 100 euro. Vt väljamakse kalkulaatorit.

(2) See väide sisaldab väga palju eeldusi. Me tegelikult ei tea, kui palju meil vaja läheb ja isegi kui teaks, on raske piisava kindlusega määrata, kui palju siis säästma peaks. Arenguseire Keskus on hinnanud, et mõistliku sissetuleku tagamiseks pensionieas peaks inimene säästma tööelu jooksul 15–20% oma sissetulekust. Sellist säästumäära saavutab Eestis vaid väike osa elanikkonnast (vt näiteks pensionisüsteemi jätkusuutlikkuse analüüsi).

(3) Maailmaturu tootluse indikaatorina kasutan meie fondide võrdlusindeksit: MSCI ACWI eurodes mõõdetuna. Selle indeksi aasta kokkuvõtte leiad siit. Maailma aktsiaturgude pikaajalise ajaloolise tootluse kohta kasutan andmeid Dimson, Marsh, Stauntoni andmebaasist, mille iga-aastaseid ülevaateid saad lugeda siit.

(4) Fondivalitsejate aruanded avalikustatakse alles märtsis–aprillis. Kasutan hinnangu andmiseks varasemate aastate aruandeid, millest olen regulaarselt ka teinud blogis kokkuvõtteid.

(5) Veebruari alguses teatas Riigikohus, et ei võta Finantsinspektsiooni kaebust meie vaidluses menetlusse. Sellega jõustus maakohtu otsus, millega vähendati Tulevale tehtud trahvi kuus korda. Kohtuvaidluse lõppemine jätab meile huvikaitseks senisest rohkem indu ja aega, kirjutasime kahest vajalikust muudatusest siin artiklis.

(6) Meie varasem põhimõte oli kajastada tööpanuse kulu aruannetes sel hetkel, kui töötajal tekkis sellele õigus. Meie lepingud töötajatega näevad ette tööpanuse kogusumma kolmeks aastaks ning ka selle, kuidas töötajal tekib ajaliselt õigus tööpanust saada. Enamasti tekib töötajal õigus esimesele osale alles 12 kuu möödumisel ehk kui ta varem lahkub, siis tööpanust ei saa ja siis osade kaupa järgnevate tööaastate jooksul. Audiitor soovitas meil rakendada IFRS standardit, mis nõuab suurema osa 3-aastase lepingu kulu provisjoneerimist juba esimesel aastal.