Üks küsimus, mida meie kogujad ikka ja jälle küsivad: kas lisaksite tuleva.ee lehele ka fondide jooksvad hinnagraafikud?

Aus vastus on „ei”. Põhjus pole see, et see oleks keeruline. See on teadlik valik, ja sellel on neli head põhjust.

1. Fondi hind ei ole sinu tootlus

Kui vaatad fondiosaku hinnagraafikut (või Pensionikeskuses ridu nagu „5 aasta tootlus = x%”), siis see ei ole sinu tootlus. See on ainult fondi osakuhinna muutus mingi ajavahemiku jooksul.

Sina ei ostnud kogu oma II samba vara ühel päeval ja ühe hinnaga. Sa ostad iga kuu natuke juurde. Mõni sissemakse tehti kõrgema hinnaga, mõni madalamaga. Mõni ost tehti ammu, mõni alles hiljuti.

Seepärast võivad fondi viie aasta number ja sinu enda tulemus olla üsna erinevad. Kui tahad teada, kuidas sul päriselt läheb, saad arvutada tootluse sinu enda sisse- ja väljamaksete peal, mitte vaadata fondi hinnagraafikut. Sellest, kuidas tootlusest üldse aus rääkida, oleme pikemalt kirjutanud postituses Kuidas rääkida pensionifondide tootlusest?.

Just selle jaoks ehitasime Tuleva veebirakendusse tööriista nimega „Sinu vara tootlus”. Selle taga on teaduspõhised valikud, mis aitavad sul tootlust vaadata nii, et teeksid paremaid otsuseid ja suudaksid emotsioone hallata:

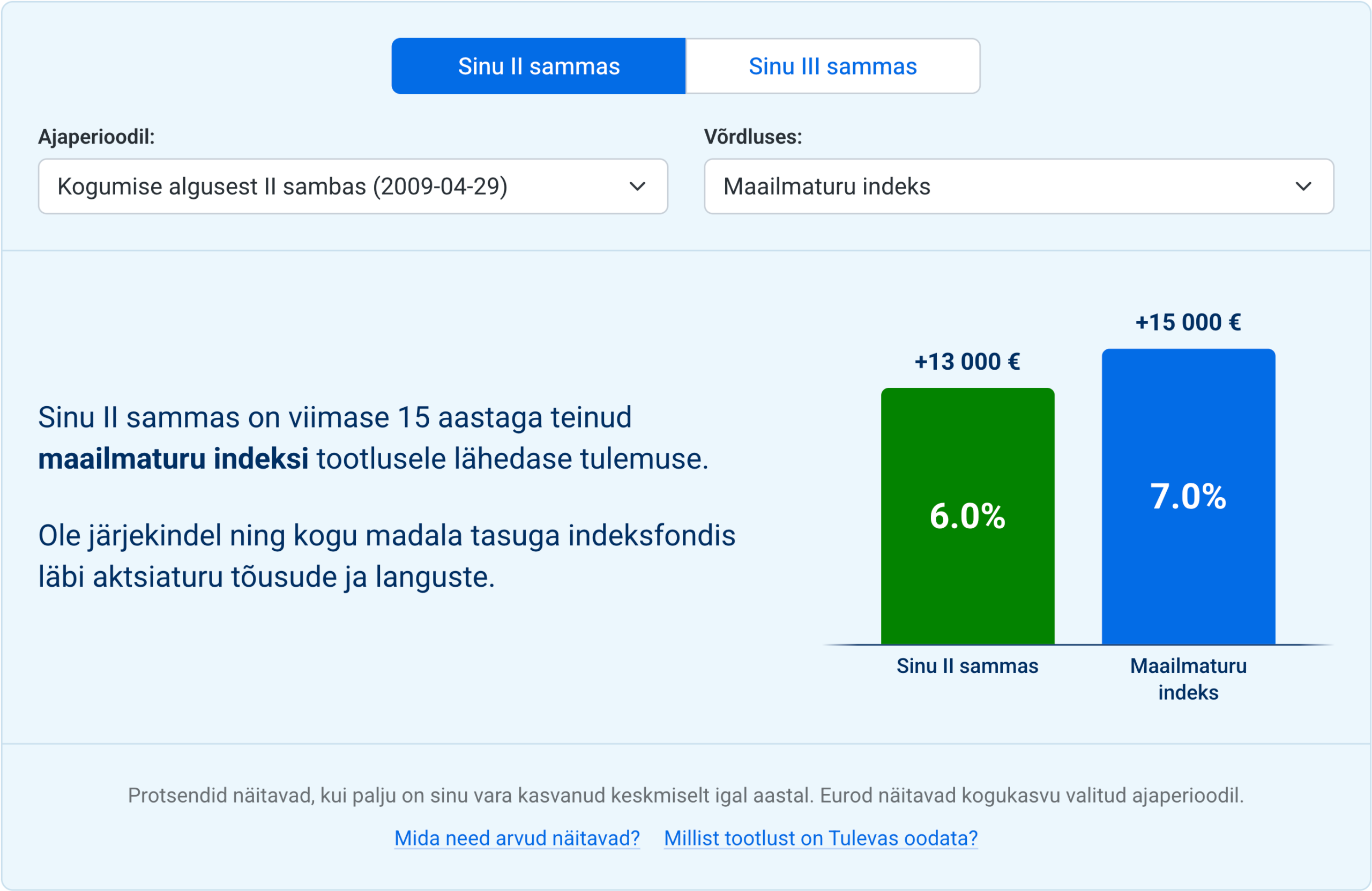

- Arvutame sinu enda tootlust, mitte fondi osakuhinda. Võtame arvesse kõik sinu sisse- ja väljamaksed läbi aegade (see on sinu isiklik tootlus ehk XIRR). See on ainus aus viis vastata küsimusele „kuidas mul läheb?”.

- Võtame võimalikult pika ajaperioodi. Me ei näita sulle vaikimisi eilset päeva, viimast kuud ega ka ühe aasta tootlust. Üks aasta on pikaajalise kogumise hindamiseks liiga lühike periood. See on viga, mida paljud teevad. Me näitame sulle tervet sinu kogumisajalugu, sest kogumise tulemuslikkust ei saa hinnata ühe aasta järgi.

- Kõik võrdlused käivad samal ajaperioodi kohta. Kui võrdleme sind maailmaturu indeksiga, siis arvutame, kuidas sinu sissemaksed oleksid täpselt samal ajaperioodil ja samade summadega indeksis kasvanud. Nii on võrdlus aus.

- Võrdleme alati maailmaturu indeksiga. Me ei võrdle end teiste Eesti pensionifondidega, vaid maailmaturu tootlusega. Ilma võrdluseta on number lihtsalt number.

- Näitame tootlust aasta kohta. Kui internetipank ütleb „su tootlus on +30%”, ei ütle see iseenesest midagi: 5 aastaga tähendab see umbes 5,4% aastas, 20 aastaga aga ainult 1,3% aastas. Aastane tootlus teeb numbri võrreldavaks inflatsiooni, pangahoiuse intressi või maailmaturu ajaloolise tootlusega.

- Näitame ka eurosid, mitte ainult protsenti. Protsendid on toredad, aga leib tuuakse lauale eurode eest. Enamik meist ei taju peas, mida 10% aastas 15 aasta peale päriselt tähendab. +20 000 eurot räägib rohkem kui 10,0%.

- Kolm esitusviisi: tekst, number ja tulpgraafik. Inimesed tajuvad infot erinevalt: ühele töötab lause, teisele number, kolmandale pilt. Nii ei jää keegi välja.

See vaade ei ole „ilusaks tuunitud”. See on aus. Liikme II sammas on saanud maailmaturu tootlusele väga lähedase tulemuse, täpselt nii, nagu madala tasuga indeksfondilt peakski ootama. Väike vahe indeksiga tuleb tavaliselt kahest asjast: fondi tasudest ja sellest, et kulus aega, enne kui oma vara madalate kuludega indeksfondi tõid.

Erand: Tuleva Täiendava Kogumisfondi puhul „sinu vara tootlust” veel ei näidata. See on meie tegemiste nimekirjas.

Küll aga leiad fondiosaku hinna ajaloo CSV-failina Tuleva Täiendava Kogumisfondi dokumentide lehelt.

2. Graafik ahvatleb turgu ajastama

Jack Bogle, maailma esimese indeksfondi looja, andis investoritele ühe lihtsa nõuande: ära piilu. Ehk: ära vaata oma kontot liiga tihti.

Mis juhtub, kui sa iga päev graafikut vaatad? Peas hakkab tiksuma: „võiksin osta, kui hind langeb” või „võiksin müüa enne, kui see veel alla kukub”. See on turu ajastamine.

Probleem on selles, et turgu ei suuda järjekindlalt ajastada keegi, isegi mitte maailma parimad fondijuhid. Statistika on selge: vaid käputäis aktiivselt juhitud fonde suudab kümne aasta jooksul indeksit lüüa. Ja sa ei tea ette, millised.

Meie strateegia on teine: igakuine automaatne sissemakse sama summaga. Selle nimi on ostude ajas hajutamine. Sama summa eest ostad langeva turuga rohkem osakuid ja tõusva turuga vähem. Nii alaneb sinu keskmine ostuhind ise, ilma et peaksid turgu ajastama. Aastate peale tabad paratamatult nii turu tippe kui põhjasid, ja just järjepidevus toob tulemuse.

Muide, Warren Buffett on soovitanud: „Kui turg langeb ja sul tekib tahtmine midagi teha, siis tee kohvi ja loe raamatut.”

Seepärast näed Tuleva rakenduses graafiku asemel hoopis neid näitajaid, mis pikaajalise kogumise eduks päriselt loevad: kas su vara on madala tasuga fondis, kas oled II samba sissemakset tõstnud ja kui palju oled sel aastal III sambasse pannud. Meie eesmärk on toetada harjumust, mis on pika aja jooksul aidanud rohkem kui ükski nõks: kogu edasi ja püsi kursil.

3. Graafik tekitab müra ja hirmu

Sinu kogumishorisont on 20–40 aastat. Eilne või möödunud aasta hinnaliikumine ei ütle selle kohta mitte midagi. See on lihtsalt müra.

Aga punaseid numbreid nähes tekib hirm. Ja hirm ajab kehvadele otsustele:

- Fondivahetus halval hetkel.

- Üleminek võlakirjafondi just turu põhjas.

- Raha väljavõtmine paanikas (mida pealegi maksustatakse tulumaksuga).

Huvitav on aga see, et nende otsuste vastu töötab üllatavalt lihtne strateegia: mitte vaadata. Käitumisuurijatel on sellele tähelepanekule lausa oma nimi: jaanalinnu efekt. Need, kes turulanguse ajal kontot lihtsalt ei vaata, püsivad kursil. Ja nende lõpptulemus on parem kui neil, kes vaatavad ja reageerivad.

Seega ei ole küsimus selles, kas me saaksime graafikut näidata. Muidugi saaksime. Küsimus on, kas see aitaks sul paremini koguda. Meie hinnangul enamasti ei aitaks.

4. Graafikud on juba olemas

Kui sa päriselt tahad mõne fondi hinda iga päev jälgida, siis selleks on head tööriistad juba olemas. Pensionikeskus näitab pensionifondide osakuhindu. Google Finance ja Yahoo Finance näitavad maailma fondide hindu.

Me ei dubleeri seda, mis on juba olemas. Me ehitame selle, mida mujalt ei saa: sinu isiklikku tootlust võrdluses sellega, kuidas oleks sul läinud teistsuguste valikute puhul. Sest meie eesmärk on aidata sul päriselt koguda.

Mida teha?

Fondigraafiku puudumine Tuleva veebirakenduses on teadlik disainivalik. Logi sisse Tuleva veebi. „Sinu vara tootlus” on avalehel teine plokk. Vaata, kuidas sinu enda raha on kasvanud, ja võrdle maailmaturu indeksiga.

Kui sa alles alustad, on retsept lihtne: seadista igakuine sissemakse ja ära vaata kontot iga päev.

Mõnikord on kogujana kõige parem lihtsalt mitte midagi teha. Kursil püsimine on strateegia, mitte passiivsus.