Veel kahtled, kas II samba sissemakseid tasub kohe suurendada?

Juba alates 1. jaanuarist saavad kõik teise samba kogujad avaldada soovi, et järgmisest aastast suureneks nende enda sissemakse 2% pealt kas 4% või 6% peale. Teise samba sissemaksetelt ei pea tasuma tulumaksu, mis teeb sellest ahvatleva võimaluse maksusoodsalt senisest rohkem koguda. Aga miks lükkavad paljud otsust veel edasi?

Praeguseks on oma teise samba sissemakset otsustanud suurendada umbes 35 000 inimest. Minu hinnangul on paljud kogujad mõistnud sissemakse suurendamise kasulikkust, aga lükkavad eri põhjustel otsust veel edasi. Toon välja viis peamist takistust, miks paljud ei ole veel sissemakse suurendamiseks avaldust esitanud.

Segadus, kust kogumist alustada

Eestis räägitakse rahaasjadest üha rohkem ning investeerimiseks on palju võimalusi. Kuigi valikuvabadus on tore, on sel hoopis halvav mõju inimese käitumisele. Rahatarkuse uurija Leonore Riitsalu on tabavalt märkinud, et valikute üleküllus mõjub hirmutavalt ja nii kiputakse otsuse tegemisega viivitama. (1) Varakult alustamine on aga koguja parim sõber.

Enamikele kogujatest on mõistlik alustada teadlikku kogumist teise samba sissemaksete tõstmisest. Investeerimise põhitõdede järgi tuleks kogumisel kasutada eelisjärjekorras ära maksusoodustused. Eesti inimestele on kõige maksuefektiivsemad just pensionisambad.

Teise samba sissemaksete suureks eeliseks on automaatsus. Ei ole ju üllatav, et suurem tõenäosus tulevikuks koguda on neil, kes on teinud selle automaatseks ja selle lõpetamise keeruliseks. Me ei ole robotid ning ainult tahtejõu ja mälu peale lootma jäämine pole mõistlik. Nii kaua, kuni käid tööl ja pole teisest sambast raha välja võtnud, läheb automaatselt igal kuul sinu palgast tükike tuleviku heaks kasvama. Kolmas sammas nõuab rohkem enesedistsipliini ja järjekindlust, sest kui panna kolmandasse sambasse raha alles kuu lõpus, ei pruugi enam midagi alles olla.

Seepärast – alusta kogumist teise samba sissemaksete tõstmisest.

Kahtlus, kas see on ikka kogumiseks kõige maksusoodsam võimalus

Teise sambasse lähevad sissemaksed maksueelselt ehk tulumaksu sellelt maha ei lähe. Kolmandasse sambasse saab teha sissemakseid maksujärgselt ehk sellest rahast, mis laekub palgapäeval arvelduskontole. Küll aga maksab riik kolmanda samba sissemaksetelt 20% (22% alates 01.01.2025) tulumaksu tagasi, et soodustada säästmist.

Seega, peamine on teada, et teise ja kolmanda samba maksusoodustus on võrdne ning võimalusel tuleks kasutada ära mõlemad.

Hirm, et äkki järgmisel aastal pole kogumiseks piisavalt raha

Selleks, et järgmisest aastast hakkaks sinu brutopalgast minema teise sambasse senise 2% asemel 4% või 6%, tuleb esitada avaldus hiljemalt selle aasta 30. novembriks. Olen kuulnud, et mõni lükkab otsust veel edasi, kuna pole kindel järgmise aasta sissetulekus. Minu soovitus on sissemakse ikkagi kohe ära tõsta, sest vajadusel saab oma valikut hiljem veel muuta, aga kui tähtaeg maha magada, saab uuesti maksemäära tõsta alles aasta pärast.

Kõhklus, kas see annab tulevikus suurema sissetuleku

Pikaajalisel säästmisel on üks lihtne edu valem: mida varem alustad, seda parem. Nii pead igal kuul vähem kõrvale panema, et saavutada sama tulemust.

Oletame, et sinu brutopalk on 2000 eurot. Praegu läheb igal kuul sinu teise sambasse sinu panusel 40 eurot, millele riik lisab 80 eurot – kokku 120 eurot. Kui tõstad oma panuse 6% peale, hakkab sinu sissemakse suurus olema 120 eurot, millele riik lisab ikka 80 eurot – kokku 200 eurot. Nii võid pensioniks jõuda koguda mitukümmend tuhat rohkem, samas ei pea sa praegu sellepärast tegema eriti järeleandmisi.

Arvuta ise Tuleva kalkulaatoriga, kui palju võidad teise samba sissemakse suurendamisega.

Tundub tüütu kohustus, mida saab veel edasi lükata

Inimloomus on laisk ning sageli kipume lükkama edasi tegevusi, mis tunduvad tüütud ja aeganõudvad. Teise samba sissemakse suurendamine on lihtne ja kiire. Tuleva veebis võtab teise samba sissemakse suuruse muutmine aega maksimaalselt 2 minutit ja 4 hiireklikki. Ära lükka tänaseid toimetusi homse varna ja tee see kohe ära.

- Leonore Riitsalu essee „Vajame rahaasjus paremat pikksilma” Arenguseire Keskuse kogumikus „Pikksilm”

Vastus Järvanile: paneme parem teise samba enda kasuks tööle

28. mai Postimehes soovitab Kristjan Järvan valitsusele eelarve puudujäägi vähendamiseks lõpetada ära sissemaksed teise pensionisambasse. Minu meelest karistab tema pakutud lahendus inimesi, kes tahavad tulevikuks kapitali koguda.

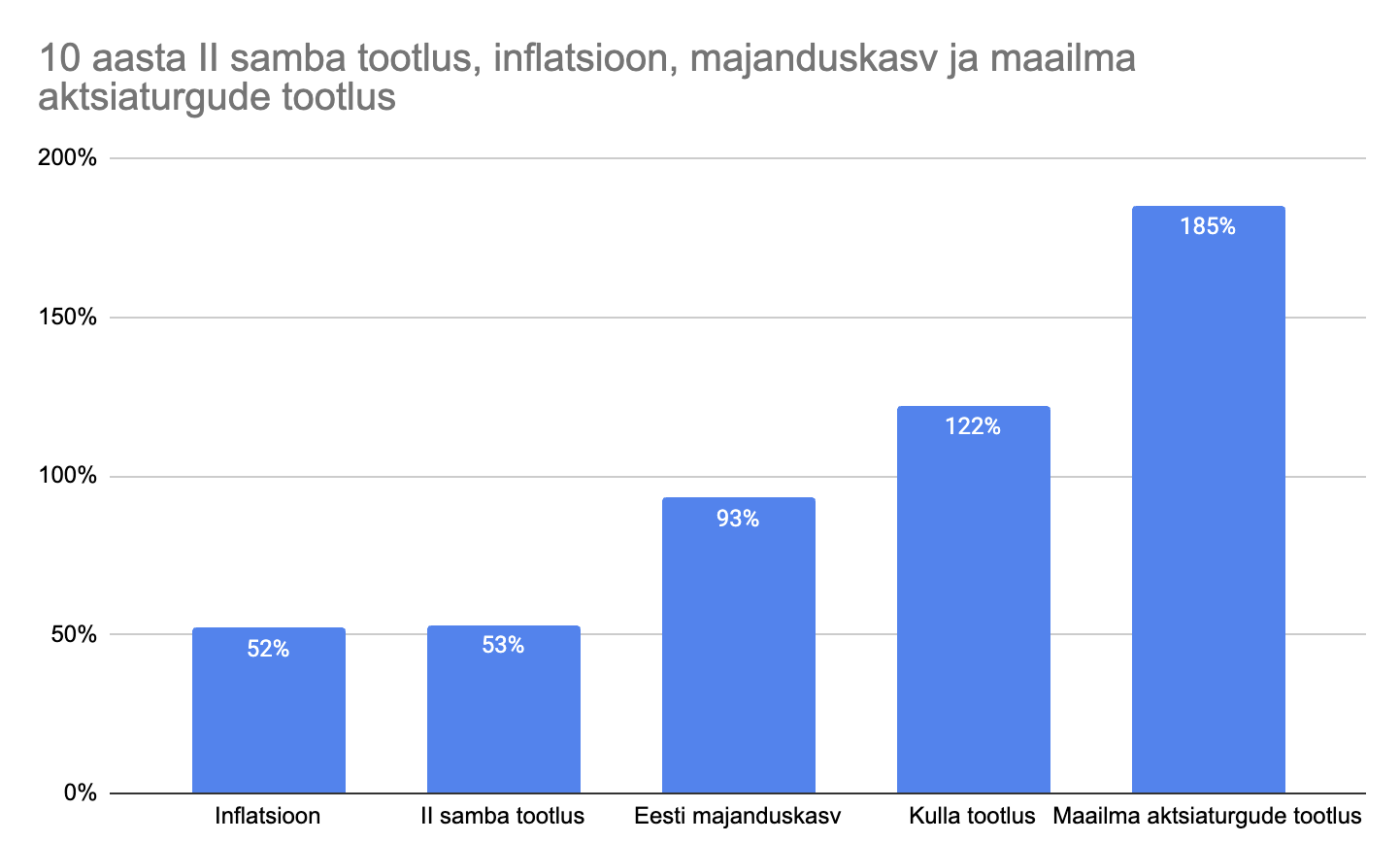

Eesti pensionifondide tootlus on tõesti olnud kehv

Järvan toob esile, et viimasel 10 aastal on teise samba tootlus jäänud oluliselt alla nii majandus-, palga kui ka kulla hinna kasvule ning ületab väga napilt inflatsiooni. Olukord on veelgi hullem, kui lisada graafikule maailma aktsiaturgude keskmine tootlus. Eesti teise samba fondide keskmine tootlus on kümne aasta jooksul jäänud ligi kolm korda alla maailma aktsiaturgude omale.

Allikas: Kristjan Järvani artiklis ilmunud graafikut täiendasin maailma aktsiaturgude tootluse osas MSCI ACWI 30.04.2024 seisuga.

Allikas: Kristjan Järvani artiklis ilmunud graafikut täiendasin maailma aktsiaturgude tootluse osas MSCI ACWI 30.04.2024 seisuga.

Teise samba kaotamine karistaks inimesi

Ilmselgelt vajab see probleem lahendust, aga Kristjan Järvani pakutud lahendus karistaks seejuures suurt osa Eesti inimestest. See oleks olemuselt 4% suurune maksutõus neile, kes soovivad endale tulevikuks kapitali koguda.

Võib üsna kindel olla, et ka tulevikus on paremad valikud nendel, kes on omale kapitali kogunud, kui nendel, kes seda teinud pole

Eestis on teine sammas inimestele kuuluv vara. Maksusüsteem soodustab selle kasutuselevõtmist pensionieas, aga soovi korral saab seda teha ka varem. Riiklik vanaduspension ehk esimene sammas on riigi lubadus maksta tulevikus inimesele pensioni. Ma usun, et riik peab oma lubadusi, aga mina eelistan ikka vara, mis on minu kontol ja mille saan häda korral kasutusele võtta.

Olen Järvaniga nõus, et on naeruväärne püüda tuleviku tootlusi komakoha täpsusega mitukümmend aastat ette ennustada. Me ei tea, mida tulevik toob. Küll aga võib üsna kindel olla, et ka tulevikus on paremad valikud nendel, kes on omale kapitali kogunud, kui nendel, kes seda teinud pole. Seepärast ei ole ma teise samba kaotamise poolt.

Miks on teistes riikides pensionifondide tulemused paremad?

Pensionit kogutakse ette pea kõikides arenenud riikides. Enamasti on aga tulemused paremad kui Eestis. (1) Mida tehakse mujal teisiti kui meil?

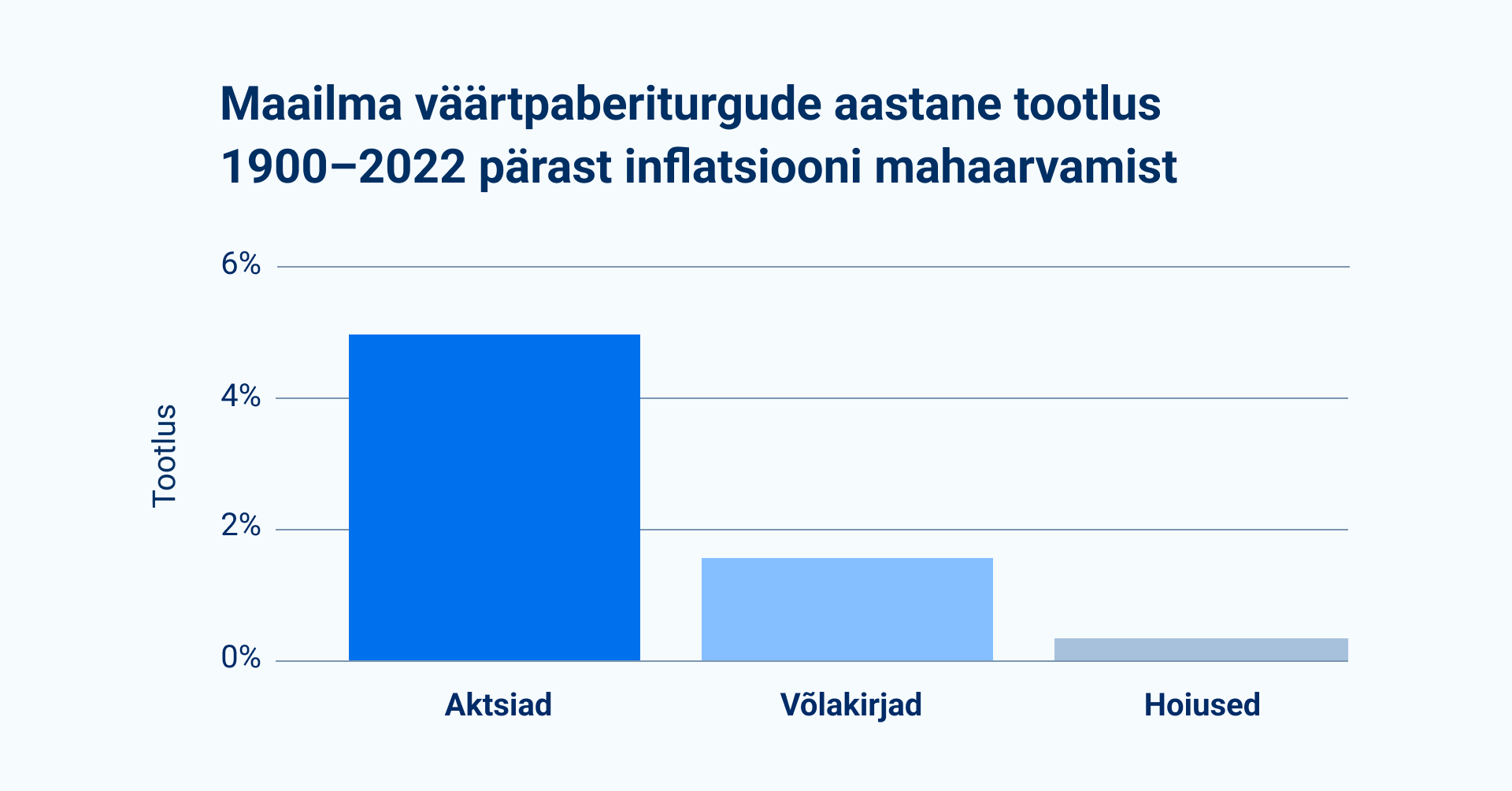

Esiteks hoitakse pensionifondides võimalikult kõrget aktsiate osakaalu. Ajalooliselt on aktsiate tootlus oluliselt ületanud võlakirjade, kinnisvara ja teiste varaklasside tootlust. (2) Minevik ei pruugi tulevikku ennustada, samas ei viita miski ka trendi murdumisele. Tõsi, aktsiate hinnad on ajalooliselt kõikunud aastast-aastasse samuti rohkem, kui näiteks võlakirjade omad, ent pensioniks kogutakse pikaajaliselt. Seetõttu ei ole lühiajalised hinnamuutused kuigi tähtsad.

Teiseks on pensionifondide tasud võimalikult madalad. (3) Sellel on oluline mõju tulemusele, sest tasu võetakse igal aastal koguja varast maha. Kuna tasudeks makstud raha tootlust ei teeni, muutub tasude mõju aastate jooksul väga suureks. Seetõttu on hea tulemuse saavutamine seda vähem tõenäoline, mida kõrgem on tasu.

Kolmandaks on mõistlikult kogumine muudetud võimalikuks automaatseks. Näiteks Rootsis määratakse inimesele automaatselt madalate tasudega ja kõrge aktsiate osakaaluga fond, kui ta ise muud valikut ei tee. See on nii ka Eestis alates 2019. aastast.

Kuidas probleemi lahendada?

Seda saab igaüks teha ise, sest Eestis on kõik vajalikud tööriistad edukaks kogumiseks juba olemas. Meil on valikus madala kuluga indeksifondid, mille tootlus ei jää maailma aktsiaturgude omast maha. Meil on võimalus paari hiireklikiga suurendada oma säästumäära teise sambasse. Meil on väga võimsa maksusoodustusega kolmas sammas. Nüüd tuleb need võimalused lihtsalt kasutusele võtta ja seda teeb järjest enam inimesi.

Aga mida riik peaks tegema?

Me ei peaks häbenema pensionifondide probleemidest rääkimist ning hoopis nügima inimesi vaatama oma pensionifondi valik üle. Näiteks saadetakse Rootsis pensionikogujatele aasta lõpus riigi poolt ülevaade nende pensionifondi tasudest ja tulemustest. Ehk peaks riik ka Eestis näiteks tuludeklaratsiooni juures andma ülevaate, kuidas inimese pensionivaral läheb?

- Aastatel 2012–2022 oli Eesti pensionifondide reaaltootlus -1%, samas kui näiteks Soomes oli reaaltootlus 3,6%, Norras 2,4% ja Taanis 1,9%. Allikas: OECD Pension Markets in Focus 2023

- https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

- Eestis oli aastal 2022 pensionifondide keskmised valitsemistasud 0.6%, samas kui näiteks Soomes olid need 0.3% ja Norras 0.2%. Vaata: https://stats.oecd.org//Index.aspx?QueryId=85401

Sten Andreas Ehrlich on Tuleva Fondid AS operatsioonide juht ja juhatuse liige. Eesti pensionireformi ajal töötas ta Sotsiaalministeeriumi töövaldkonna asekantslerina. Pensionisüsteemi probleemidest on ta varem kirjutanud näiteks ka Delfis.

Sten Andreas Ehrlich on Tuleva Fondid AS operatsioonide juht ja juhatuse liige. Eesti pensionireformi ajal töötas ta Sotsiaalministeeriumi töövaldkonna asekantslerina. Pensionisüsteemi probleemidest on ta varem kirjutanud näiteks ka Delfis.

Ära vali pensionifondi vanuse järgi

Pooled Eesti teise samba pensionifondidest on nimetatud vanuse või sünniaastate järgi. Nii üritatakse pensionifondi valimine muuta kogujale lihtsaks ja mugavaks. Liigne lihtsustamine võib aga olla kahjulik. Nagu raamatut ei tohiks valida kaante järgi, ei tohiks ka pensionifondi valida pelgalt nimetuse järgi.

Sageli koguvad sünniaastate järgi nimetatud pensionifondis ehk nn elutsüklifondis viie kuni kümneaastase vanusevahega inimesed. 1969. aastal sündinutel saabub pensioniiga alles 2034. ja 2035. aastal, aga 1960. sündinud inimestel juba 2024. või 2025. aastal. Kümnendi järgi nimetatud pensionifondis on nende varad investeeritud täpselt samamoodi, kuigi tegelikult muudab kuni 10-aastane vanusevahe nende inimeste olukorda märkimisväärselt.

Seejuures pole isegi kõik samas vanuses inimesed võrreldavad. Mõni lõpetab töötamise juba enne ametlikku pensioniiga – paljude jaoks on pensioniiga vaid number. Mõnel on lisaks pensionisambale ka veel kinnisvara ja aktsiaid, teisel jällegi on teine sammas ainsaks varaks. Mõnel on õnn minna pensionile vastu perekonna toel, teine aga peab hakkama saama üksinda. Need on vaid mõned näited, miks inimesi ei saa puhtalt sünniaasta järgi lahterdada samasse kategooriasse. Seega, elutsüklifondid pole enamikele parim valik.

Eesti pensionifondid kipuvad olema konservatiivsed. Nii püütakse vähendada vara väärtuse kõikumist. Sellel on aga krõbe hind, sest finantsturgudel käivad risk ja tootlus käsikäes. See on ka üks põhjustest, miks Eesti pensionifondide tootlus on viimasel 20 aastal jäänud maailma aktsiaturgude tootlusest oluliselt maha (1).

Kuidas pensionifondi valida?

Esmalt mõtle läbi, kui kaua plaanid veel töötada. Paljud inimesed alahindavad, kui kaua nad tööl käivad. Statistika näitab, et näiteks kõrgharidusega inimestest käib tööl 57% 65–69-aastastest, 30% 70–74-aastastest ning 17% 75–79-aastastest (2).

Kui sul on töötamise lõpetamiseni rohkem kui 10 aastat, on asi lihtne – vali mõni aktsiatesse investeeriv indeksfond. Kuigi aktsiate hindade kõikumised on suuremad kui võlakirjadel ning majanduslikult keerulistel võid oma pensionikontol näha ka miinust, siis pikas plaanis saad järjekindlalt aktsiaid eelistades suure tõenäosusega parema tulemuse. Just seetõttu, et aktsiate ajalooline tootlus on seni võlakirjade ja hoiuste oma tublisti ületanud.

Allikas: Credit Suisse Global Investment Returns Yearbook 2023. Ajalooline tootlus ei garanteeri sarnast tootlust tulevikus.

Allikas: Credit Suisse Global Investment Returns Yearbook 2023. Ajalooline tootlus ei garanteeri sarnast tootlust tulevikus.

Kui sul on töötamise lõpetamiseni vähem kui 10 aastat, võiksid alles siis kaaluda pensionivara osaliselt võlakirjadesse investeerimist. Nii vähendatakse ka näiteks Rootsi riiklikus AP7 Safa pensionifondis alates 56. aastaste puhul aktsiate osakaalu igal aastal 3–4% võrra. See aitab vähendada riski, et pensionivara väärtus on kukkunud just hetkeks, mil seda vajad (3).

Vaata pensionikalkulaatorist, kui palju on sinu eakaaslastel juba kogunenud pensionivara.

- Pensionikeskuse statistika. (30.04.2024)

- Statistikaameti tööjõu-uuring, 2023

- AP 7 Safa tutvustus (30.04.2024)

Artikkel ilmus 3. mail 2024 ka Delfi Ärilehes.

Vahekokkuvõte Eesti ühest suurimast üldkoosolekust

- Hetkel on käimas Tuleva üldkoosolek, kus saavad osaleda kõik ühistu liikmed. Igal liikmel on üks hääl. Tänaseks on hääletanud 4300 inimest, mis teeb sellest ühe Eesti suurima üldkoosoleku.

- Tuleva liikmed on üldkoosolekul küsinud ligi 30 küsimust. Enim on küsitud geopoliitiliste riskide ja tasude alandamise kohta.

Tuleva ei ole tavaline teenusepakkuja. Tuleva omanikud on pensionikogujad, kes otsustasid pankadest vahemehed kõrvale jätta ja käivitada sellised pensionifondid, kus nad ise raha koguda tahaksid. See on meie suur tugevus. Nagu on öelnud üks Tuleva asutajatest Taavet Hinrikus, pole me vaid äriliste eesmärkidega ettevõte, vaid ka inimeste huve kaitsev kodanikuühendus, mis seisab pensionikogujate huvide eest.

Selle tegevuse juures on meile suureks toeks meie kogukond – üle 8300 inimese, kes lisaks Tulevas kogumisele on astunud ka Tuleva ühistu liikmeks. Väga paljud neist panustavad ka ise Tuleva arendamisesse. Mõtlevad kaasa, annavad soovitusi, küsivad häid küsimusi, töötavad välja materjale, analüüsivad infot, räägivad pensionifondidest oma sõpradele ja sugulastele ning teevad palju muud.

Hetkel on käimas Tuleva liikmete üldkoosolek, kus igal liikmel on üks võrdne hääl ning otsuse vastuvõtmiseks peab selle poolt hääletama vähemalt 50% liikmetest. Tänaseks on hääletanud 4300 inimest, mis teeb sellest ühe Eesti suurima üldkoosoleku.

Üldkoosoleku käigus on liikmed esitanud ligi 30 küsimust. Mis on enim levinud küsimused Tuleva juhatusele?

Küsimus 1: sõjaoht. Kuidas on kaitstud minu vara Tulevas, kui Eestis puhkeb sõda? Kas ma pääsen oma varadele ligi ka välismaalt?

Tuleva investeerib vara läbi Blackrocki indeksfondide maailma 3000 suurima börsiettevõtte aktsiatesse. Seetõttu on Tulevas kogujate vara hästi hajutatud ning meie piirkonna geopoliitilised riskid mõjutavad vara väärtust vähem kui näiteks Baltikumi tehtud investeeringute oma.

Blackrocki indeksfondide osakute registrit peab maailma üks suurimaid panku JPMorgan. Tuleva pensionifondidele kuuluvad osakud on selles registris eraldi kontol, mille avas meie jaoks Swedbank Eesti. Kontot saab käsutada üksnes lähtuvalt pensionifondi tingimustest.

Need meetmed aitavad vähendada riski, et Tulevasse investeeritud vara läheb sõja korral kaotsi.

II ja III samba vara kasutusele võtmist reguleerivad aga Eesti seadused. Kehtivate seaduste kohaselt pääseb Eestis asuvale pensionivarale ligi ka välismaalt, aga oluline on, et sõja korral jätkatakse Eestis tegutsemist Eesti seaduste alusel ning et pangad ja sideettevõtted jätkaksid tegevust.

Küsimus 2: millal Tuleva jälle tasusid alandab?

Meie tasude alandamise põhimõtted on üsna lihtsad: kui alanevad fondide haldamisega seotud muutuvkulud (nagu depootasud), siis alandame selle võrra kohe tasusid. Lisaks alandame aeg-ajalt fondide tasusid Tuleva marginaali arvelt. Selle viimase jaoks kindlalt reeglit ei ole – vaatame koos Tuleva nõukoguga igal aastal eelarve üle ja hindame, kas saame tasusid alandada. Nii oleme alates Tuleva pensionifondide käivitamisest oma teise samba fondide tasu alandanud 0,5% pealt tänase 0,35%ni. Üsna kindlasti alanevad tasud ka tulevikus, kui meie mahud kasvavad. Seega on Tuleva kasv kasulik igale Tulevas kogujale. Iga liige saab selleks oma panuse anda, rääkides Tulevast oma sõpradele ja tuttavatele ning kutsudes neid samuti Tulevas koguma.

Küsimus 3: kas Tuleval on plaanis luua n-ö neljas pensionisammas ehk võimalus investeerida indeksfondi väljaspool II ja III sammast?

Jah, Tuleval on plaanis seda teha. Kahjuks ei ole meil aga võimalik veel kindlat kuupäeva välja lubada. Selleks võimaluseks on kaks alternatiivi: kas taotleda täiendav tegevusluba või luua täiendav kogumistoode koostöös mõne partneriga, kellel on selleks vajalikud load juba olemas. Töötame paralleelselt mõlema võimalusega ja kui plaan on küpsem, jagame seda ka liikmetega.

Mida teha seni? Alates järgmise aasta algusest on võimalik II sambasse säästa senise 2% + 4% asemel 6% + 4%. Soovitame kindlasti ka selle võimaluse ära kasutada, sest ka II samba investeeringud on tulumaksuvabad.

Küsimus 4: Tuleva sai trahvi. Mida olete teinud, et trahvid enam ei korduks? Kas olete trahviotsuse vaidlustanud?

Me tegime muudatused oma teavitustegevustes kohe pärast väärteomenetluse alustamise teate saamist ja hoiame tähelepanelikult silma pea peal sellel, et inimlik viga ei annaks põhjust süüdistusteks. Muuhulgas oleme protsessides teinud kolm muudatust:

- Lisame nõutud üleskutsed ja hoiatused pildile, mitte sellega kaasnevasse teksti. Nii vähendame riski, et nõutud hoiatused ei jõua lugejani.

- Loobusime teavitustegevuste planeerimisel väliste teenusepakkujate kasutamisest. See aitab meil hoida teavitustegevusi algusest lõpuni kontrolli all, sest lõpuks vastutame nõuetele vastavuse eest ikka meie.

- Enne iga teavituse avaldamist kontrollime selle vastavust nõuetele check-list’i abil.

Vaidlustasime trahviotsuse kohtus, sest pidasime seda ebaõiglaselt suureks. Praegu tegeleb kohus protseduuriliste küsimustega ja sisulise aruteluni pole veel jõutud.

Kui sa tahaksid rääkida järgmisel üldkoosolekul Tuleva asjades kaasa, siis kaalu liikmeks astumist. Loe lähemalt ühistuga liitumisest.

Tere tulemast Tulevasse, Karoliina ja Mirko!

Veebruaris lahkus Tulevast meie teavitustegevuste eest hoolitsenud Johanna. Samuti lõpetasime koostöö mõne pikalt meid aidanud teenusepakkujaga. Nende ülesanded võtsid üle Karoliina ja Mirko. Nagu on uute tiimiliikmete lisandumisel tavaks saanud, küsisime neilt mõlemalt mõned küsimused.

Mirko Pops

Räägi veidi endast, mida oled varasemalt teinud? Mis on sellest üle toodav Tulevasse?

Olen tegutsenud turunduse alal juba üle 16 aasta – alustasin meediaagentuuris Inspired, kus ladusin tugeva meediamaastiku tundmise aluse ning seejärel spetsialiseerusin digimeedia peale agentuuris Mediabrands Digital. Ajaliselt mul väga vedas, sest sain nii-öelda üles kasvada Facebooki ja Google’iga, kui need olid veel suhteliselt uued kanalid. Lisaks olin üle viie aasta Postimehes, kus aitasin hallata reklaamiserverit ning toetasin veebimüügi tiimi. Ehk minu eelnev kogemus on pigem tehnilise külje poolde kaldu ja loodetavasti saan seda know-how`d Tuleva jaoks tööle panna.

Mis on olnud sinu senine kokkupuude Tulevaga? Miks otsustasid Tuleva tiimiga liituda?

Tuleva tegemisi olen jälginud juba kohe algusest ja mulle meeldis, kuidas hakati lammutama ja muutma paremaks süsteemi, mis oli alguses tegelikult kogujavaenulik. Tuleva initsiatiivil tehtud muudatused ja info jagamine mõjutas ka mu enda rahalist käitumist ning kogumist. Tuleva inimeste jagatud infost ja lugudest mõjutatult olen ise paljuski oma investeerimisportfelli muutnud ja jõudnud arusaamisele, kui oluline on tegelikult investeerimisel detailide (nagu kasvõi tasude) jälgimine ning järjepidevuse hoidmine. Sellest ajendatult tundsin, et Tuleva on õige koht, kus viia edasi nii enda arengut kui ka panustada vastu.

Kuidas sa ise investeerid?

Alustasin investeermisega oma 20ndate keskel Benjamin Grahamit ja Peter Lynch’i lugedes ning proovisin oma kätt üksikaktsiatega, aga numbritest tuli üsna konkreetselt välja, et see ei ole tegelikult mõistlik. II sammas on mul olnud indeksis kohe, kui need loodi ning sain üsna kiiresti aru, et järjepidevalt indeksisse panustamine on tegelikult kõige mõistlikum viis, kuidas oma raha kasvatada. Tuleva III sambasse olen panustanud nüüd üle viie aasta ja saanud aru, kui oluline on hoida järjepidevat joont ning lasta lihtsalt ajal teha oma tööd – III samba püsimakse nupule vajutamine on üks finantsiliselt kõige targemaid otsuseid, mida enamus meist tegelikult teha saavad. Minu jaoks on II ja III sammas väga maksuefektiivsed investeerimisviisid (kui need on madala kuludega indeksis) ja alati peaks alustama neist ja alles siis mõtlema teistele investeeringutele. Lisaks on mul investeerimisportfell, millest samuti panustan valdava enamuse indeksisse.

Kui saaksid endale jätta alles ainult ühe raamatu, mis see oleks?

See oleks üks science-fiction/fantaasia lühijuttude kogumik nimega „The Stories of Your Life and Others”, mille kirjutas Ted Chiang.

Karoliina Kruusmaa

Räägi veidi endast, mida oled varasemalt teinud? Mis on sellest üle toodav Tulevasse?

Minu taust on peamiselt kommunikatsiooni vallas ning tahan end kutsuda sõnumiseadjaks – just selle termini võttis laiemalt kasutusse Tuleva üks asutajatest kommunikatsiooniekspert Daniel Vaarik. Vahetult enne Tulevaga liitumist töötasin Tartu Ülikooli genoomika instituudis ja Eesti geenivaramus. Nii sain aidata kaasa, et avalikus inforuumis kõlaks selgemalt teaduspõhine vaade, eriti teemades, mis puudutavad kasvõi otsapidi geneetikat (koroonast mikrobioomini ja vaimsest tervisest eestlaste juurte otsimiseni). Teadus, nagu ka finantsteemad võivad esmapilgul jääda paljudele igavaks ja kaugeks. Mina püüan leida viise, kuidas muuta need erinevate kogemustega inimestele kõnekaks ja arusaadavaks.

Mis on olnud sinu senine kokkupuude Tulevaga? Miks otsustasid Tuleva tiimiga liituda?

Kogun Tulevas nüüd juba umbes viis aastat, aga liikmeks astusin tegelikult üsna hiljuti. Tuleva missioon ja senised teod selle elluviimiseks on olnud inspireerivad. On vähe ettevõtteid, kes võtnud käsile mõne kehva süsteemi korraliku raputamise ja nii muutnud paljude inimeste tuleviku paremaks. Ma tahan aidata kaasa, et Tuleva jõuaks oma sõnumitega enamate Eesti inimesteni, kes tahavad oma rahalist heaolu kindlustada. Nii oleks meil lihtsalt parem ühiskond.

Kuidas sa ise investeerid?

Nagu paljud alustajad, hakkasin ka mina väikeste summadega investeerima esialgu ühisrahastusplatvormidel ja Balti börsil. Üsna kiiresti sain aru, et laenuprojektide või aktsiate analüüsimine jätab mind üsna külmaks. Õnneks ei visanud ma lusikat nurka, vaid jõudsin tõdemuseni, et kogumine ja investeerimine peab olema võimalikult automaatne ja mugav, et saaksin keskenduda asjadele, mis mulle meeldivad ja milles olen parem. Seetõttu on nüüd minu portfelli tuum indeksfondides, muuhulgas kasutan muidugi ära teise ja kolmanda samba võimalused.

Kui saaksid endale jätta alles ainult ühe raamatu, mis see oleks?

Kui praegu valida tõesti ainult üks, siis jätaksin praktilise valikuna ÕS-i ehk „Eesti õigekeelsussõnaraamatu”. Võiksin seda vabalt ka igavuse hetkel sirvida.