Kristi Saare sai 2023. aasta rahatarkuse edendaja tiitli! Finantsinspektsioon, Rahandusministeerium, Eesti Pank ja Eesti Pangaliit tunnustasid konkursi „Rahatarkuse vedureid“ võitjaid, kelle süstemaatilise töö tulemusena on eestlaste rahakäitumine paranenud.

Meie kogujatele pole Kristit vaja tutvustada. Ta on aidanud Tulevat ehitada nii kogukonnajuhi, kasvujuhi kui viimased aastad ka nõukogu esimehe rollis. Ma usun, et paljudele, kes täna Tulevas koguvad, on innustust andnud just Kristi.

Kristi ei loe moraali, vaid aitab inimestel päriselt oma rahaasjad korda saada ja säästmisega alustada. Kui selleks on vaja lahti seletada kolmanda samba tulumaksutagastamise keerdkohad, maaklerkonto avamise üksikasjad või hoopis anda ideid, kuidas oma sissetulekut suurendada, siis Kristil on alati vastused olemas.

Kristi esimene soovitus: “Alustav investor alustab alati oma III samba ära tegemisest,” on lihtne ja kättesaadav igaühele. Ära oota paremaid aegu, sest “kui sind turul ei ole, ei ole võimalik ka turu kasvust osa saada.”

Postimees ja Äripäev analüüsivad fondivalitsejate aruanded ja toovad välja, et pankade fondivalitsejate äri kahaneb ja Tuleva oma kasvab. Pangad kulutavad samas miljoneid eurosid kogujate raha aktiivsele müügile, mis paraku tulemust ei anna.(1)

Miks pankade fondiäri ei kasva?

Me näeme Finantsinspektsiooni turuülevaatest, et indeksfondide maht kogu aeg kasvab ja II fondide maht väheneb. Samas, kui vaadata II samba fondide müügistatistikat, siis müügiedetabeli eesotsas on ikka pankade vanad, kõrge tasuga fondid. Aga nende vanade pensionifondide maht ei kasva vaid kahaneb, sest nendest lahkub raha kordades rohkem kui indeksfondidest.(2)

Allikas: Tuleva, Pensionikeskuse andmetel.

See on ka näiteks põhjus, miks Tuleva on kõige kiiremini kasvav fondivalitseja kuigi müügiedetabelites oleme kaugel taga – meil lihtsalt pole neid vanu, kallite tasudega fonde, kust kliendid kümnete miljonite eurode eest raha välja viivad.

Müük, turundus ja emaettevõtte muud kulud moodustavad 60% teenustasust.

See kõik maksab palju raha, mille tasuvad kogujad oma tootluse arvelt. Swedbank Investeerimisfondid AS 2022. aasta aruanne näiteks kuvab II samba pensionifondide turundamise ja müügiga seotud kuludeks 5 miljonit eurot ja LHV Varahalduse aruannetest võib erinevatelt ridadelt kokku lugeda samuti ca 2 miljoni euro jagu kulusid aastas. Piltlikult öeldes kulutavad pangad igal aastal vähemalt 10 miljonit eurot kogujate raha selleks, et nende ärimaht paigal püsiks.

Kuhu kulub pensionifondide teenustasu?

Küsisime seda küsimust juba 5 aastat tagasi kui Tuleva alustas. Pangad väitsid, et madalama tasuga ei saa pensionifonde teha. Meie näitasime, et saame. Tuleb lihtsalt raha kulutada ainult neile tegevustele, mis kogujatele väärtust loovad, mitte inimeste tarbetule fondist-fondi jooksutamisele.

Paraku maksavad pensionifondides kogujad ka täna veel raha teenuse eest, mida nad ei vaja. Müük, turundus ja emaettevõtte muud kulud moodustavad 60% teenustasust. Need tegevused ei loo kogujale mingit väärtust.

Fondivalitsemine on mahuäri – mida suurem on fondi maht, seda madalama tasuga saab seda fondi hallata. Indeksfondides kogujatele tähendab see, et nende tasud langevad pidevalt. Täna saab koguja valida lisaks Tulevale ka pankade valikust indeksfonde nii II kui III sambas, kus jooksvad tasud on alla 0,4% aastas.

Paraku töötab see reegel ka vastupidi. Pankade vanade pensionifondide tasud kerkivad järjest. Kui vahepeal jõudsid pensionifondide tasud riigi tugeva sekkumise tulemusena juba 0,8% peale alaneda, siis nüüd on keskmine jälle üle 1% ning jätkab tõusmist. 2023. aasta alguses teatasid nii LHV kui Swedbank oma suuremate fondide tasude tõstmisest. Swedbanki suurima fondi 70-79 tasud tõusid 10%, LHV L ja XL tasud lausa 20%. (3)

Täna ei ole kogujal mingit põhjust hoida oma teise või kolmanda samba vara fondis, mis võtab jooksvateks tasudeks rohkem kui 0,5% aastas. Sellega toetad ainult müügimeeste armee ülalpidamist. Mida kõrgemad tasud, seda suurem tõenäosus, et fondi tulemused jäävad pika aja jooksul maailma keskmisele alla. (4)

Kas noored on (finants-) rumalad nagu pangad arvavad?

Eestis on väga hea loosi süsteem, mis suunab noored, kes ise pole endale teise samba fondi valinud, madala tasuga indeksfondi. Aga pankadele see süsteem eriti ei meeldi, sest nemad tahaksid inimesi meelitada kõrge tasuga fondidesse.

Luminor heidab hiljutises pressiteates noortele ette, et need lasevad endale pensionifondi loosi teel valida. „(Noored)… saaksid sobiva pensionifondi valikul teha märksa paremaid otsuseid,” kirjutab pank. (1)

Veel neli aastat tagasi oleks see tõepoolest nii olnud. Loosi teel määratud fondid olid just noorematele kogujatele ebasobivad fondid. Tuleva ettepanekul muutis riik seda süsteemi alates 2019. aastast. Nüüd jagab riik need noored, kes ise pole pensionifondi valinud, kolme madalaima tasuga indeksifondi vahel. Täna on neid fonde neli (LHV, Luminori, SEB ja Swedbanki indeksfondid), sest tundub, et pangad on langetanud teadlikult oma fondide tasud just täpselt nii madalamaks, et pääseksid loosifondide hulka. (2)

Muideks, Tuleva fondid ei ole praegu nende loositavate fondide seas. See on meile täiesti ok. Meil on hea meel, sest me oleme aidanud süsteemi muuta paremaks inimestele mitte vahendajatele. Tuleva fondi saab iga inimene ise valida, kui ta seda soovib.

Milline on hea pensionifond?

Pensioniks kogumisel on olulised 3 asja:

Alusta nii vara kui võimalik. Näiteks: kui alustad 18-aastaselt, pead oma elu teiseks pooleks sama summa kogumiseks iga kuu kõrvale panema poole vähem, kui siis, kui alustaksid 35-aastasena.

Tõsta II samba maksed 2% pealt 4% või 6% peale. Mida suurem protsent, seda kiiremini kasvavad sinu säästud ja rohkem saad tulumaksuvõitu.

Kogu maksimaalselt aktsiatesse investeerivasse indeksfondis, sest siis on kõige parem võimalus, et sinu vara kasvab aastate jooksul käsikäes inflatsiooni ja majanduskasvuga.

Maksa võimalikult vähe fondi tasudeks, sest nii teenib sinu vara tootlust sulle, mitte kasumit pangale. Täna ei ole mingit põhjust maksta pensionifondi tasudeks üle 0,5% aastas.

Riigi teise samba loosi süsteem teebki just seda. Kohe, kui noor on tööle asunud, suunab riik tema teise samba sissemakse madala tasuga indeksifondi. Rootsi riik teeb sama ja seal on need inimesed, kes koguvad riigi valitud fondis, teeninud 20 aasta jooksul kaks korda kõrgemat tootlust kui need, kes ise või panga müügimehe mahitusel fondi valisid. (2)

Võib öelda, et noored, kes lasevad riigil endale pensionifondi valida, käituvad täiesti finantstargalt.

(2) Artikli kirjutamise ajal loositi noored SEB, Swedbanki ja LHV indeksifondidesse. Loosifondid valitakse kord aastas märtsis. Tuleva Maailma Aktsiate Pensionifond on olnud loosifondide hulgas 2019. aastal.

Mida me õppisime intervjuudest juhatuse liikme kandidaatidega

Meie juhatuse liikmete otsing on läinud üliedukalt. Kolme nädalaga leidsime kuulutuste ja sihtotsingute abil 156 inimest, kes olid valmis oma senise töökoha edukas start-upis, suurpangas või riigiametis vahetama Tuleva töökoha vastu. Kuna tegu on Tuleva kasvu võtmefiguuridega suutsime aga üle mõelda. Ratsionaalne lähenemine ja põhjalik plaanimine on meie tugevused, aga seekord viisid need omadused meid mitmes kohas eksiteele. Kohe lähemalt.

Alustasime otsinguid operatsioonide juhi ja turundus- ja kommunikatsioonijuhi kohale märtsi algul. Vähem kui kuu ajaga oli meie kuulutustele blogis, Facebookis ja Linkedinis või otsekontaktile värbaja kaudu vastanud tervelt 156 inimest. Kandidaatide suur arv pole eesmärk omaette, aga hea eeldus selleks, et teha parim valik. (1)

Olime Erkoga üsna pinges: palju häid kandidaate, vähe aega ja nii vastutusrikas valik. Oleme mõlemad seda meelt, et kui nende inimestega täkkesse paneme, siis värbavad nemad edasi samuti Tuleva missiooni ja väärtustega sobivaid inimesi. Kui aga valik valeks osutub, siis võimendub see edasi ka nende valitute meeskondades. Ja lisaks me otsime ju juhatuse liikmeid enda kõrvale.

Meie Erkoga oleme numbritele orienteeritud ja süsteemsed. Mina olen oma loomult ennekõike finantsist ja Erko insener. Timmisime intervjuude struktuuri 100% eesmärgiga saada kandidaadi motivatsioonist täielik arusaam, sest Tulevasse tulemise tugev ja kestev motivatsioon on olulisem kui mõni tehniline oskus. Otsustasime teha intervjuu käigus põhjalikke märkmed, et hiljem otsuse tegemisel oleks põhineda faktidel, mitte ähmasel meenutusel esmamuljest. Võtsime eesmärgiks kui vähegi võimalik anda kandidaadile vastus kohe intervjuu lõpus selleks, et tema aega mitte raisata tarbetule ootamisele.

Nii juhtuski, et meie intervjuud kujunesid 2-tunnisteks maratonideks, kus me Erkoga tulistasime kandidaadile järjest teravaid küsimusi, sealjuures ise kogu aeg arvutisse märkmeid tehes. Andsime kogu aeg otsekohest tagasisidet, esitasime väljakutseid. Kandidaadi enda küsimuste jaoks olime jätnud lõppu 15 minutit, aga enamasti läks eelnevate osade aeg üle ja nii ei jäänudki kandidaadil mõnel korral võimalust meile küsimusi esitada.

Arvatavasti kisub sul nüüd juba nägu muigele. Tõepoolest, esimeseks kohtumiseks võõra inimesega ei ole see just kõige parem viis usaldusliku sideme loomiseks. Parimal juhul tundub ehk selline intervjuu eksamina, halvemal juhul mõne jõuorganisatsiooni ülekuulamisena. Tõenäoliselt on kandidaadil selles intervjuus ebamugav. Olime olnud põhjalikud. Ja kindlasti olid need intervjuud intellektuaalselt teravad, kuid inimesi ei saa ju valida nii nagu fondi. Olime oma ärevuses ja agaruses inimlikkuse sootuks ära unustanud.

Vigadest on võimalik õppida

Me oleme Tulevat tehes palju vigu teinud. Meil on väga vedanud, et inimesed on meile andnud mitu võimalust neid vigu parandada. See on julgustanud meid alates Tuleva esimestest ettevõtmisest kogu aeg lausa religioosselt tagasisidet küsima. Nii ka seekord – saime kõikidelt intervjueeritutelt TalentHUBi abil ja otse põhjaliku peegelduse. Muideks – mitu kandidaati olid siiralt üllatunud, et värbamisprotsessi kohta ka keegi tagasisidet otsib.

Huvitav, et kandidaatide peamine etteheide ei olnud see, et intervjuu on pingeline. Nad olid valmis enda proovilepanekuks. Aga nad tulid kohtumisele elevusega Tuleva kohta rohkem teada saada, aga selleks meil eriti aega ei olnudki. Nagu ütles meile kommentaariks Reet TalentHUBist: “Tööintervjuu on ikka selline two-way street. Mitte ainult teie ei vali endale parimat inimest, vaid parimad inimesed valivad endale ka parimat tööandjat.”

Oleme Erkoga omad järeldused, parandused ja mitmete kandidaatidega ka jätkukohtumisi teinud. Tegime ka intervjuu struktuuri ümber selleks, et esimene kohtumine ikka vestluseks kujuneks ja inimlikule kontaktile rohkem ruumi jääks.

Me jätkame kandidaatide nimekirjaga tööd ja ma väga loodan, et selle käigus kohtume veel paljude väga ägedate inimestega ja need kohtumised kujunevad asjalikuks vestluseks, mille käigus mõlemad pooled õpivad teineteist paremini tundma. Ja veelgi parem kui nende käigus leiame veel vähemalt ühe inimese endale tiimi.

Missioonist ja heast töötasust üksi ei piisa

Samas on selles protsessis olnud ka mitu väga insipireerivat aspekti. Esiteks, olime meeldivalt üllatunud (ärevil) selles huvi hulgast, mida meie kuulutused tekitasid. Ma usun, et aeg ja Tuleva arengukoht mängivad siin suurt rolli, aga oluline oli ka abi. Me ei kasutanud isegi CV Online’i või ajalehekuulutusi – peamiseks allikaks olid Tuleva aktiivsed liikmed ja muidugi TalentHUB tiim, kes tegi süstemaatilist tööd, et õigete kandidaatideni jõuda.

Teiseks oli innustav see, et kandidaate kõnetas just Tuleva missioon. Me ühendame sotsiaalse- ja kasvuettevõtte omadusi: lisaks missioonile on meil ka tugevad finantsid ja võimalus luua kasvuga ka rahalist väärtust. Me omandasime hübriid-töö vormi juba enne koroonat. Tänagi on pool meie tiimist Tulevas kas osalise ajaga ja kindlasti mitte kontoris. Me maksame korraliku töötasu ja pakume võimalust tööpanuse kaudu saada osalus Tuleva liikmekapitalis. Meil on päikeseküllane kontor Telliskivi südames ning vahvad inimesed.

Kuhu me siis jõudsime? Tundub, et ühe õige inimese me endale sellest protsessist leidsime, kuid operatsioonide juhi otsingutega tuleb meil uuele ringile minna. Hetkel on küll konkurss ajutiselt pausil, aga kui tead kedagi, kes võiks meile sobida ja kes oleks valmis ka meile Erkoga juba töövestlusel tagasisidet andma kui me taas liiga hoogsalt ratsionaalseks muutume, anna aga märku aadresill [email protected] 🙂

[Uuendatud 2024] Kas inflatsioon sööb ära meie pensionivara?

Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma palgast pensionifondi ning omandada sellega osalus maailma ettevõtetes. Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et pika aja jooksul kasvab aktsiate väärtus käsikäes inflatsiooni ja majanduskasvuga.

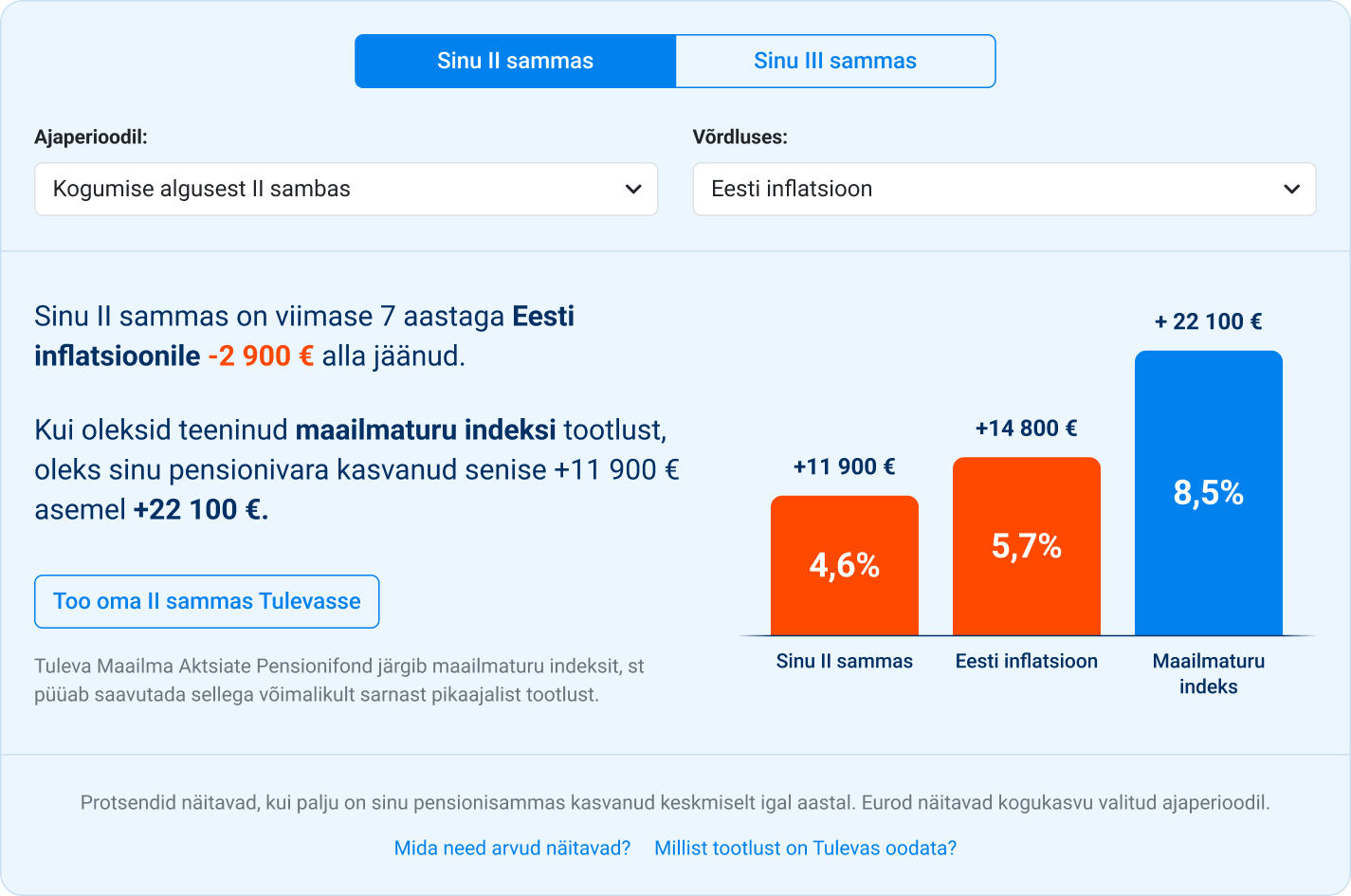

Kuidas sina teada saad, kui palju inflatsioon sinu pensionivara väärtust on vähendanud?

Kas kõrge inflatsioon sööb pensionifondide vara, nagu räägitakse? Mõistan, kust see arvamus tuleb. Viimasel 22 aastal on Eesti pensionifondide keskmine tootlus olnud umbes 3,9%, mis ületab väga napilt inflatsiooni (1) ning jääb pea kaks korda alla maailma aktsiaturgude keskmisele tootlusele (7%). (2)

Selle asemel, et uskuda keskmist, tasub ise vaadata üle, kuidas sinu pensionivaral läheb. Selleks logi Tuleva lehel sisse, et näha oma II ja III samba tootlust ning võrdlust inflatsiooniga (vali parempoolsest “Võrdluses” rippmenüüst “Eesti inflatsioon”).

Kirjutasin selle artikli 2023. aasta kevadel ning sellest hetkest arvestatuna on viimase 10 aasta jooksul minu II samba vara väärtus kasvanud keskmiselt 5,6% aastas. Inflatsioon on sellest ära söönud 4,9% aastas ehk minu II samba vara ostujõud on kerkinud keskmiselt 0,7% aastas. Enamiku sellest ajast olen ma kogunud Tuleva Maailma Aktsiate Pensionifondis.

Kui ma poleks II sammast esimesel võimalusel indeksifondi viinud, vaid kogunud edasi mõne vana panga pensionifondis, oleks selle väärtuse kasv tõepoolest inflatsioonile tublisti alla jäänud.

Tuleva kaudu oma pensionikontole sisse, saad võrrelda, kuidas läheb sinu II ja III sambal võrreldes Eesti inflatsiooni, maailmaturu indeksi, aga ka Eesti keskmise pensionifondiga. Sisse saavad logida kõik, sa ei pea selleks Tulevas koguma. Kui sinu pensionifondi tootlus jääb pikemaajaliselt inflatsioonist ja maailmaturu indeksist maha, on viimane aeg valida kogumiseks parem fond. (3)

Vara väärtus ei kasva kunagi sirgjoones

Meie vara turuväärtus ei kasva indeksifondis sirgjoones ülespoole. Näiteks, kui kirjutasin seda blogiartiklit 2023. aastal, oli viimase aastaga ehk aastal 2022 minu II samba vara väärtus kahanenud 4% ja kui inflatsioon ka maha arvata, oli reaaltootlus olnud –15%. III sambas olin selleks hetkeks kogunud veidi alla nelja aasta ja minu keskmine tootlus 7,0% oli siis madalam, kui selle perioodi keskmine inflatsioon 8,8%.

Aktsiad on osalus reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul koos inflatsiooni ja majanduskasvuga. Lühiajaliselt (tegelikult on isegi viis aastat on üsna lühike aeg) kõiguvad aktsiate hinnad vastavalt turu meeleolule ja ootustele. See pole garantii, aga maailma väärtpaberiturgude ajalugu annab head tõestust selle kohta, et hästi hajutatud aktsiaportfell on parim viis oma vara pikaajaliseks kasvatamiseks. (4)

Miks? Sisuliselt muutume me järjekindlalt palgast tüki kõrvale pannes ja aktsiaid ostes ise töötajast järjest enam omanikuks. Me võime sellega maailmavaateliselt nõustuda või mitte, aga senine ajalugu on näidanud, et kapitali tootlus kipub pika aja jooksul ületama töötasu kasvu.

Graafikul on maailma aktsiate, võlakirjade ja lühiajaliste deposiitide keskmine reaaltootlus viimase 122 aasta jooksul. Allikas: Credit Suisse Annual Investment Returns Yearbook 2023.

Fondijuhi katsed sind inflatsiooni eest kaitsta viivad kehva tootluseni

Pankade müügimehed räägivad sellest, kuidas nende fondijuhid kaitsevad sinu vara väärtust inflatsiooni vastu. Selleks tuuakse näiteid nii kulla- ja materjalitööstuse investeeringutest kui targast oskusest õigel ajal pidurit tõmmata või gaasi anda. Ometigi ei ole ükski aktiivselt juhitud pensionifond viimase viie aasta jooksul oma kogujate raha suutnud vähemalt inflatsiooni tempos kasvatada. (5) Nagu eespool kirjutasin, on Eesti keskmise II samba fondi tootlus inflatsiooni vaid napilt ületanud.

See ei ole ka ime. Katsed turgu üle kavaldada lõpevad enamikele aktiivselt juhitud fondidele sellega, et tulemus jääb maailmaturu keskmisele tootlusele tugevasti alla. Seda nii siis, kui turud tõusevad, kui ka siis, kui turud langevad. Kõrge inflatsiooni ajal ja madala inflatsiooni ajal. Nagu ütleb maailma suurima indeksifondide valitseja looja Jack Bogle: “Tootlus tuleb ja läheb, aga kõrged tasud jäävad.” (6)

Parim kaitse inflatsiooni vastu on pikaajaline kõrgem tootlus

Pangad rõhutavad oma oskust investori vara kõiksugu riskide vastu kaitsta. Enne, kui selle teenuse eest tasu maksta, tasub läbi mõelda, millise riski vastu sul kaitset on vaja.

Peamine risk pensioni kogumisel on see, kui madala tootluse tõttu koguneb pensioniks liiga vähe. Inflatsioon suurendab seda riski veelgi. Kui sinu vara tootlus jääb pikaajaliselt inflatsioonile alla, nagu ta seni Eesti pankade vanades pensionifondides on jäänud, koguneb sul pensioniks vähem raha, kui sa kõrvale panid.

Selle riski vastu ei aita ka see, et sinu pensionifondi tootlus on ilusasti stabiilne olnud. Piltlikult öeldes pakuvad pangad sulle kaitset millegi eest, mida sul vaja pole. Parim kaitse inflatsiooni vastu on kõrgem pikaajaline tootlus. Seda tagavad kaks tegurit: madalad kulud, sest iga tasudeks makstud euro läheb maha teenitud tootlusest ning maksimaalne aktsiate osakaal.

Mida toob tulevik?

Me ei teeskle Tulevas, et oskame tulevikku ette ennustada. Mina ei tea, milline saab olema inflatsioon tulevikus ja kui suureks kujuneb aktsiaturgude tootlus. Küll aga teame seaduspärasusi, mis aitavad meil kindlusega tuleviku jaoks raha koguda.

Need seaduspärasused on:

Alusta varakult ja säästa regulaarselt nii headel kui halbadel aegadel

Vali madala kuluga maksimaalselt aktsiatesse investeeriv fond ja ära pööra tähelepanu lühiajalistele kõikumistele

Sellisel viisil kogudes on kõige suurem tõenäosus, et saavutad pika aja jooksul hea tulemuse.

(3) Muideks, võid avastada, et sinu tootlus erineb sellest, mida fondivalitseja fondi tootluseks kuvab. Kirjutasin sellest ka pikema blogipostituse, aga kokkuvõtvalt sõltub sinu tootlus kahest asjast: millises fondis on sinu raha ja millal sa selle fondi osakuid ostsid või müüsid. Enamasti ostad sa osakuid iga kuu juurde, aga fondivalitseja kuvab tootlusena osakuhinna muutust investorile, kes ostis perioodi alguses osakud ära ja vahepeal juurde raha ei lisa.

(6) Hea graafilise ülevaate maailma erinevate piirkondade investeerimisfondide tulemustest vs passiivne indeks saad maailma suurima analüüsfirma S&P ülevaatest.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.