Pikaajalisel kogumisel edu saavutamiseks ei ole palju vaja teha. Tuleb varakult alustada, järjepidevalt säästa ja hoolitseda, et kogutud vara oleks ikka kogu aeg võimalikult tulusalt investeeritud. Tuleva eesmärk on, et võimalikult paljud Eesti inimesed endale tulevikuks piisavalt kapitali koguksid. Selle eesmärgi täitmine andis esimesel poolaastal põhjust nii rõõmustada kui ka kurvastada.

Järjest rohkem inimesi kogub indeksifondides

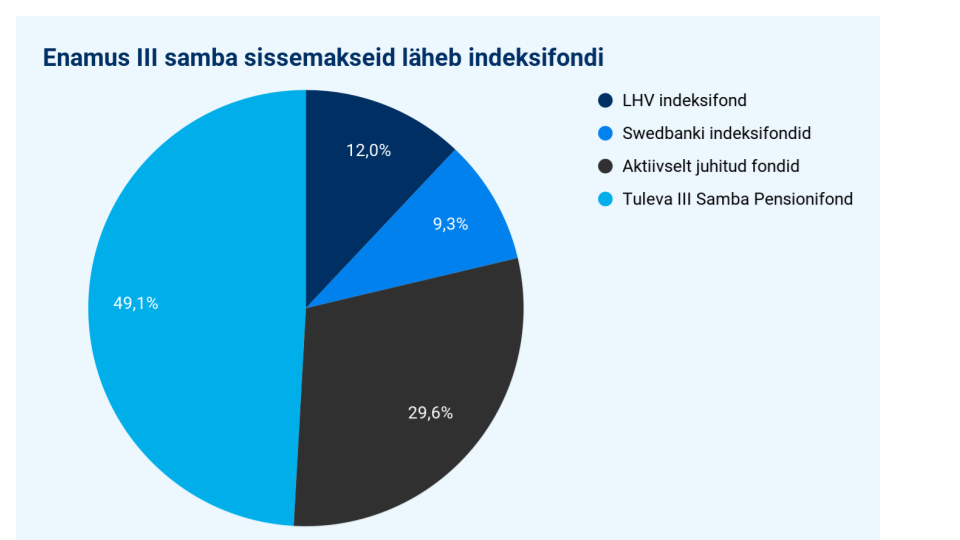

Hea uudis on see, et järjest rohkem inimesi alustab regulaarse säästmisega. Nendest mitmekümnest tuhandest inimesest, kes eelmise aasta lõpul avasid endale kolmanda samba konto, on märkimisväärne osa asunud sinna ka regulaarseid sissemakseid tegema. Esimese poole aastaga tegid rohkem kui 15 000 inimest kokku ligi 12 miljonit eurot sissemakseid Tuleva III Samba Pensionifondi.

Sissemaksed Eesti III samba pensionifondidesse 2021. aasta I poolaastal. Allikas: Pensionikeskus, Tuleva arvutused.

Hea uudis on ka see, et järjest enam inimesi suunab oma pensionivara ja muud pikaajalised säästud madala kuluga indeksifondi. Kolmandas sambas läheb indeksifondidesse juba üle 70% sissemaksetest. Teises sambas suureneb indeksifondide osakaal pidevalt ning täna kogub neis juba üle 70 000 inimese. Nagu ütleb maailma esimese indeksifondi looja John Bogle: “Mida rohkem inimesi kogub madala kuluga indeksifondides, seda rohkem inimesi saab endale õiglase osa maailma väärtpaberiturgude kasumist.”

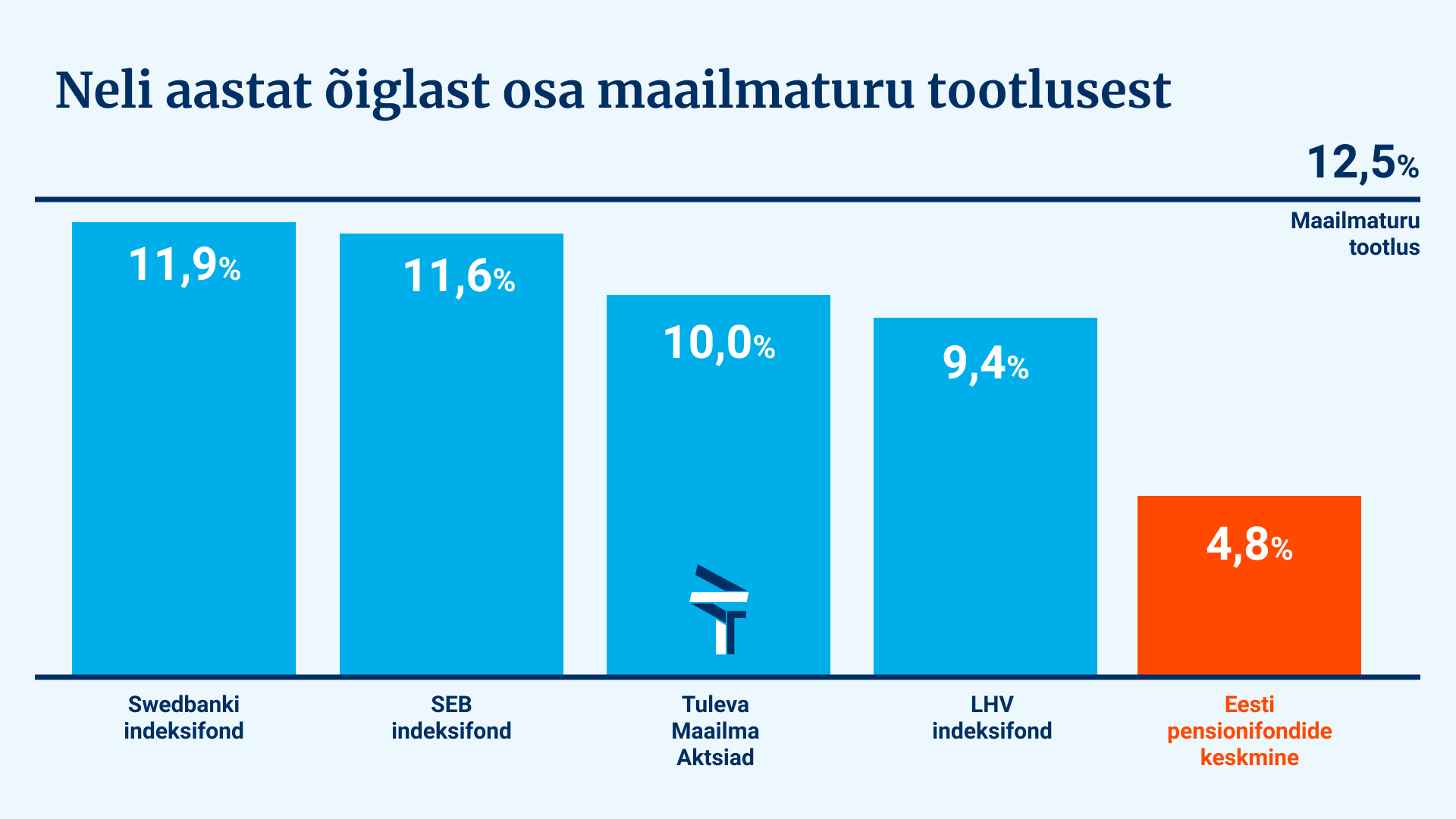

Õiglane osa maailmaturu tootlusest

Mida tähendab “õiglane osa tootlusest”? Maailma väärtpaberiturud on viimase nelja aastaga (nii kaua on meil olnud teises sambas võimalik valida indeksifonde) kasvanud 12,5% aastas. Tuleva ja teiste indeksifondide osakute hinnad on sama aja jooksul kasvanud 10–12% ehk üsna samas tempos maailmaturu keskmisega. Võib öelda, et indeksifondides kogujad on saanud endale õiglase osa maailmaturu kasumist.

Graafikul on nelja II samba indeksifondi, maailmaturu (MSCI ACWI indeks) ja Eesti pensionifondide keskmise (EPI indeksi) tootlus aasta baasil viimase nelja aasta jooksul (30.06.2017 – 30.06.2021). Indeksifondide tootlused erinevad maailmaturust ja omavahel peamiselt kahel põhjusel. Esiteks jäävad kõik fondid maailmaturule alla fondi kulude tõttu (need on indeksifondidel veidi alla 0,5% aastas). Teiseks võisid ka indeksifondid kuni 2019. aastani investeerida ainult kuni 75% aktsiatesse. Swedbanki ja SEB indeksifondid läksid 100% aktsiate peale üle septembris 2019, LHV indeksifond jaanuaris 2021 ja Tuleva pensionifond läheb 100% aktsiatele üle järk-järgult kolme aasta jooksul alates 2020. aasta algusest. Allikas: Pensionikeskus ja MSCI

Eesti pensionifondide keskmine tootlus on selle aja jooksul olnud alla 5% aastas. Rohkem kui pool kasumist on neil jäänud teenimata kõrgete tasude, koguja jaoks ebasobiva investeerimisstrateegia ja fondijuhtide valede valikute tõttu.(1)

Viimased neli aastat on maailmaturu tootlus olnud väga kõrge. On väga tõenäoline, et järgmise nelja aasta jooksul on maailmaturu tootlus (ja sellega koos ka koguja õiglane osa) oluliselt väiksem või mitu aastat järjest negatiivne. Mina ei tea, milliseks maailmaturu tootlus kujuneb. Aga ma tean, et parim eeldus hea pikaajalise tootluse saavutamiseks on madalate kuludega indeksifondis kogujatel. Seda näitab maailma finantsturgude ajalugu.

Seega, kui tahad, et sinu vara teeniks õiglast kasu sulle, mitte vahendajale, vaheta pensionifondi! 31. juulil lõpeb järjekordne vahetusperiood. Enne seda tehtud avalduse alusel jõuab sinu raha uude pensionifondi 1. septembril. Hiljem tehtud avaldused viiakse täide uue aasta alguses.

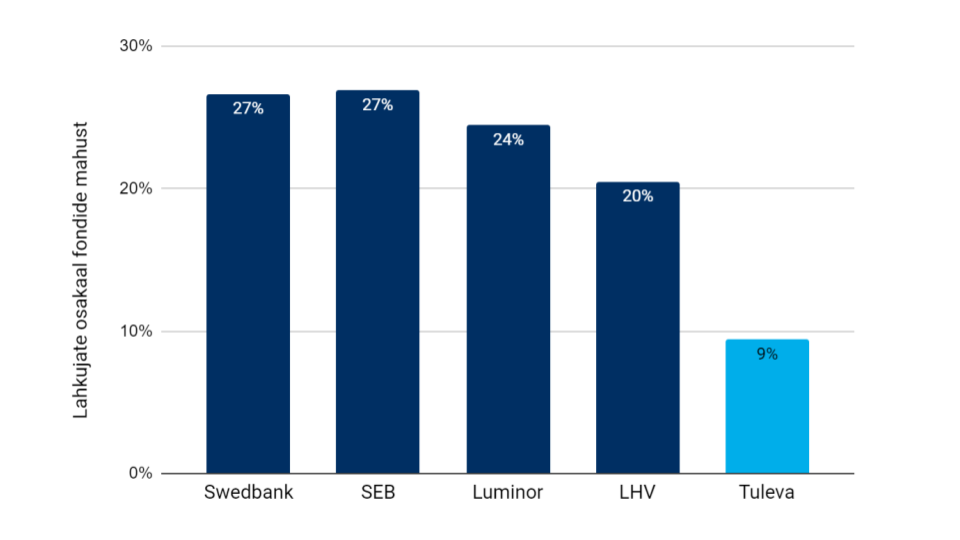

Alates sellest aastast on teise samba kogujatel võimalus kogumine lõpetada ja seni kogutud vara välja võtta ka enne pensioniiga. Tuleva fondides kogujatest on ligikaudu 7% teinud avalduse teisest sambast lahkumiseks, viies kaasa 9% fondi varast. Lahkujate osakaal meie fondidest on mitu korda väiksem kui pankade vanadest pensionifondidest lahkujate oma. Lahkujate osakaal on ka väiksem kui nende inimeste arv, kes sel aastal on otsustanud oma teise samba Tulevasse tuua – seega jätkavad meie fondide mahud jõudsat kasvamist.

Teisest sambast lahkujad 31.03.2021 seisuga. Allikas: Pensionikeskus

Ma ei arva, et teine sammas oleks mingi võluvits, mis teeb selles kogujad jõukaks ja määrab sellest lahkujad vaesusesse. Vaesuse põhjusi tuleb ikka mujalt otsida – väike sissetulek paljudel elualadel, tööpuudus ja enda või lähedaste parandamatud haigused on kindlasti palju olulisemad.

Aga ma usaldan ka maailma teiste riikide kogemust ning tean, et edaspidi säästab tüüpiline teisest sambast lahkuja tuleviku nimel vähem. Me oleme kõik inimesed, mitte robotid ja paraku on kõige kindlam viis oma aastakümnete pärast saabuvaks tööea lõpuks säästa siis, kui sa ise ei pea midagi tegema.

Teine sammas on just selline viis. Maksed lähevad automaatselt sinu palgast ja sotsiaalmaksust maha ning need investeeritakse regulaarselt ettevõtete osalustesse ja võlakirjadesse. Seepärast on teisest sambast lahkujate suur hulk kurvastav uudis, sest see viib meid oma eesmärgi saavutamisest kaugemale.

Kui Sa ise või Su sõber on teinud teisest sambast lahkumise avalduse, aga pole enam päris kindel, kas see on õige otsus, siis saad selle siin kuni 31. juulini veel tühistada. Avalduse tühistamine ei maksa midagi ja see ei takista Sul igal hetkel avaldust uuesti tegemast.

Teise poolaasta plaanid

Me jätkame tööd selle nimel, et järjest enam inimesi saaks oma pikaajalise säästuplaani tööle. Püsimakse kolmandasse sambasse on selleks üks paremaid ja lihtsamaid viise. Tuletame meelde ka neile, kes juba säästavad, igakuine makse üle vaadata – äkki on nüüd juba võimalus seda suurendada?

Väga palju inimesi kogub oma teist sammast ikka pankade vanades pensionifondides, sest panga müügimehed on nad sinna suunanud. Aitame nendel infomürast läbi vaadata ja andmetel põhinev valik teha.

Tuleva fondivalitseja ja kõigi kolme pensionifondi aruanded leiad siit.

Head suve jätku!

Tõnu Pekk

Tuleva asutaja ja fondijuht

(1) Meile on pankurid tihti ette heitnud, et me võrdleme võrreldamatuid asju. Näiteks võrdleme Eesti pensionifondide keskmist tootlust maailma aktsiaturu tootlusega, samal ajal kui mitme Eesti suurema pensionifondi (näiteks Swedbank K60 ja SEB Progressiivne, varem ka LHV L – nendes kolmes fondis on üle poole teise samba rahast) tingimused on takistanud neil rohkem kui pool varast aktsiatesse paigutada. Fondivalitsejad eelistavad ise ennast ainult Eesti keskmisega võrrelda.

Tingimused on siiski fondivalitseja enda teha. Seadus lubab juba üle kümne aasta pensionifondidel 75% varast ja juba kolmandat aastat 100% varast aktsiatesse paigutada. Kui fondivalitseja on otsustanud oma fondi tingimusi mitte muuta, siis on ka see ju investeerimisotsus, millel paraku on Eesti kogujatele olnud suur negatiivne mõju.

Fondi tingimuste muutmise asemel on pangad lisanud valikusse uusi tooteid. Nii on nüüd mugav näpuga hoopis koguja peale näidata – miks ta siis ise ei vahetanud fondi, kui letti vahepeal suurema aktsiate osakaaluga toode ilmus?

Meie arvates on fondivalitseja kohus vaadata, et tema kogujad saavutaksid parima tulemuse ehk maksimaalse tootluse. Seda on muide öelnud ka finantsinspektsioon. Ja me usume ka sellesse, et asjade paremaks tegemiseks tuleb kõigepealt valida õige ja aus mõõdupuu, mille järgi siis otsustada, kas tehtud parandused olid head või mitte. Investeerimismaailmas on selleks aus võrdlusindeks.

—

Muide, me võtame oma varasemate perioodide võrdlustes alati arvesse seda, et seadus keelas pensionifondil 100% aktsiatesse investeerida, ning oleme nende perioodide võrdlusindeksina kasutanud kombinatsiooni aktsiaturu ja võlakirjaturu indeksist.

Mis muutus Tuleva III Samba Pensionifondi tingimustes ja prospektis?

Anname teada, et Finantsinspektsiooni juhatuse 26.04.2021 otsusega nr 4.1-1/49 kooskõlastati Tuleva III Samba Pensionifondi tingimuste muudatused.

Tegime väikese muudatuse Tuleva III Samba Pensifondifondi tingimustesse ja prospekti: osaku puhasväärtuse arvutamise aeg nihkub tänaselt 12:00lt 16:30. Miks see vajalik on?

Selleks, et meie fondide tasud ka edaspidi langeksid, peame hoolitsema, et meie fondide haldus on võimalikult automaatne. Üks meie selle aasta eesmärkidest on igas kvartalis mõni tööprotsess ära automatiseerida. Seekord jõudis järg meie pensionifondide osaku puhasväärtuse arvutamiseni.

Kuni tänaseni sisaldas meie fondide osaku puhasväärtuse arvutamine veel käsitööd, kuna meie pensionifondide portfelli kuuluvate BlackRocki fondide uued hinnad pole meie fondide administraator Swedbanklile õigeaegselt kättesaadavad. Selleks, et me ei peaks hindu Swedbankile iga päev käsitsi saatma, muutsimegi tingimusi.

Osakuomaniku jaoks ei muutu midagi. Kolmandasse sambasse tehtud sissemakse jõuab fondi ja osakuomaniku pensionikontole nii nagu varemgi: päev pärast raha kandmist. Muudatus jõustub 28.05.2021.

Seadus näeb selliste muudatuste puhul ette, et osakuomanikel tekib õigus enne muudatuse jõustumist soovi korral ilma tagasivõtmistasuta väljuda. Meie fondil ei ole sisenemis- ega tagasivõtmistasu nagunii – seega ei erine fondist väljumine tingimuste muutmise tõttu tavalisest raha väljavõtmisest. Sellegipoolest, kui soovid just tingimuste muutuse tõttu fondist raha välja võtta, pead vastava avalduse internetipangas või pensionikeskuses tegema enne 28.05.2021.

Tuleva III Samba Pensionifondi muutunud dokumendid:

Mida teha pensionisammastega pensioniea lähenedes?

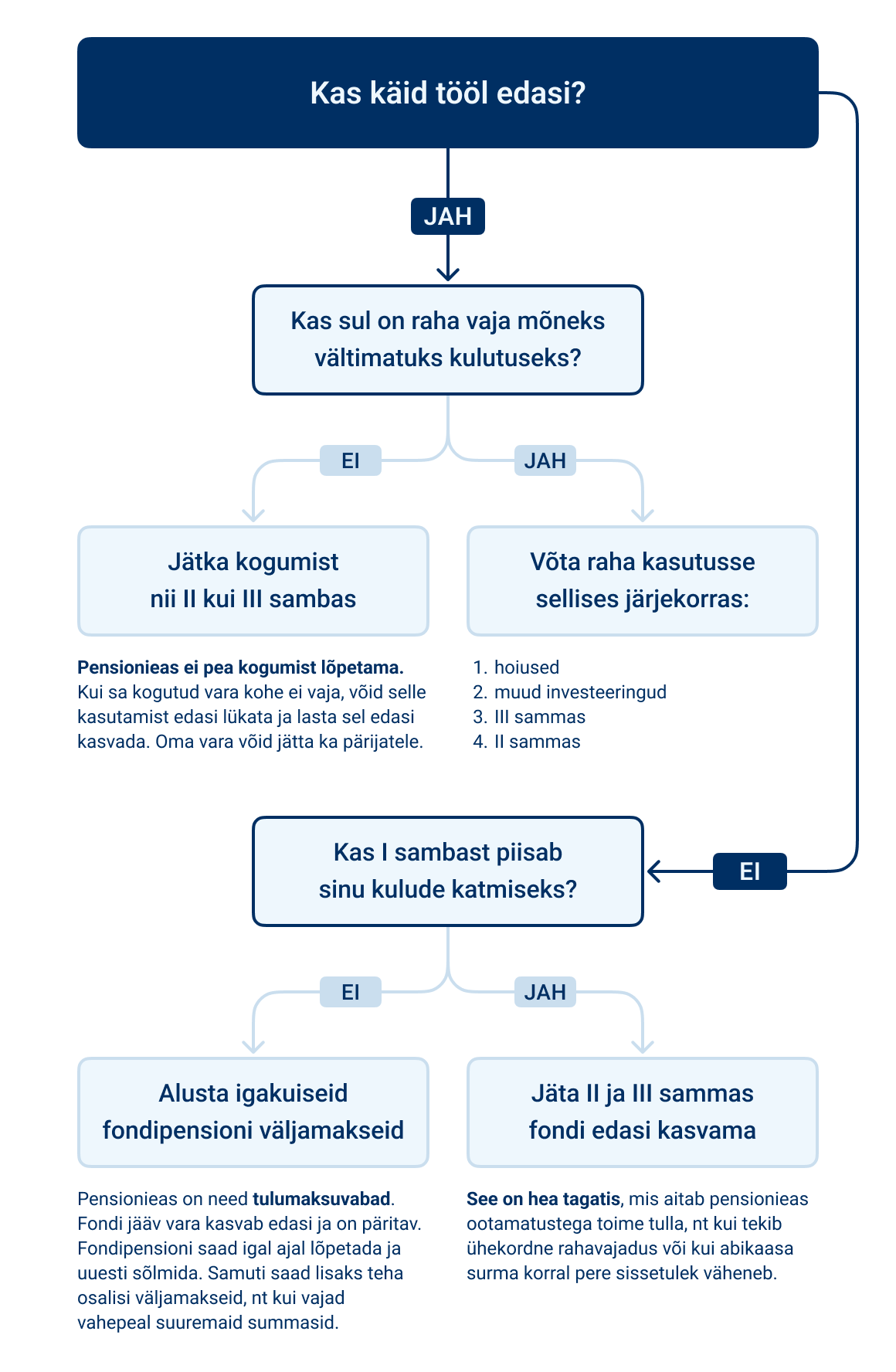

Pärast seda, kui riigikogu kaotas piirangud teise samba kasutamisele, on sinu teise ja kolmandasse sambasse kogunenud vara päriselt sinu vara. Sa võid kasutada seda nii, nagu soovid: võid võtta korraga kasutusele või teha sellest endale igakuise pensionilisa. Samuti võid vara ka rahulikult pensionifondi edasi kasvama jätta. Mida peaksid teadma selleks, et teha parim otsus?

See blogipostitus ja juhend on valminud meie saate põhjal, mille tegime Tuleva nõukogu esinaise Kristi Saarega 7. aprillil 2021. Saate jaoks aitasid meil valikud läbi mõelda Tuleva liikmed Taavi Pertman ja Kristjan Lepik ning tagasisidet ja liikmete küsimusi kogus meie kontorijuht Pirje Keeroja. Saade on järelvaadatav siin:

PS! Järgnev blogipostitus on uuendatud 2025. aastal.

Mis valikud sul on?

Kui sul on vanust 60 aastat või enam (60 on praegu kehtiv eelpensioni iga), on sul paindlikud võimalused oma pensionivara kasutusele võtta.

1. Jätka kogumist ja vara kasvatamist

Pensioniikka jõudes ei pea kohe pensionile minema, vaid võid julgelt teises ja kolmandas sambas edasi koguda. Ükski vanus ei kohusta sind oma pensionisambaid kasutusele võtma. Samuti ei tähenda riikliku pensioni saamine seda, et peaksid oma teise või kolmanda samba kasutusele võtma. Kui jätkad töötamist, läheb ka edaspidi osa sinu palgast teise sambasse. Lisaks võid jätkata kuni 15% oma sissetulekust kolmandasse sambasse lisamist ja saada sellelt tulumaksu tagasi.

Kui lähed pensionile hiljem, on su pension suurem, sest sulle tehtavad väljamaksed hakkavad jaotuma lühema perioodi peale. Kui käid samal ajal tööl edasi ja jätkad sissemakseid nii teise kui kolmandasse sambasse, kasvatad oma tulevast pensionilisa veelgi.

Kui sa teise või kolmandasse sambasse kogutud vara ise ei vaja, saad fondiosakud pärandada. See tähendab, et kui sind enam siinilmas ei ole, saavad sinu pärijad sulle kuuluvad pensionifondi osakud oma pensionikontole või soovi korral rahas välja võtta (viimasel juhul peab riik kinni 22% tulumaksu). Sina ei pea selleks eelnevalt ühtegi avaldust tegema.Pärimisest loe pikemalt pensionifondi osakute pärimise juhendist.

2. Hakka saama igakuist pensionilisa

Alates 60. eluaastast saad teha endale teisest ja kolmandastsambast igakuise lisasissetuleku ehk fondipensioni väljamaksed. See tähendab, et igal kuul müüakse väike hulk sinu teise või kolmanda samba fondiosakuid ja sinu fondi jääv vara teenib tootlust edasi.

Erinevalt esimesest sambast ehk riiklikust vanaduspensionist ei tiksu fondipension sinu elupäevade lõpuni. Seadistades endale igakuised väljamaksed Tulevas, on fondipensioni pikkuseks sinu statistiliselt elada jäänud aastad väljamaksete seadistamise hetkel. Näiteks keskmisel 65‑aastasel inimesel on Statistikaameti andmetel elada jäänud veel 19 aastat.

3. Ühekordne väljamakse: võtad kogunenud raha korraga või osade kaupa kasutusse

Nii teisest kui kolmandast sambast võid alates eelpensioni east igal hetkel kogunenud raha kas ühekorraga või osaliselt välja võtta (2). Selleks tuleb esitada väljamakse avaldus ning raha laekub sinu pangakontole järgmiselt:

II sambast järgmise kuu 20. kuupäevaks;

III sambast nelja tööpäeva jooksul pärast avalduse esitamist.

Väljamaksmisel peab pensionikeskus kinni tulumaksu 10%. Väljamakstud summa ei lähe sinu maksustatava tulu hulka ega muuda sinu maksuvaba tulu suurust.

OLULINE! Väljamakse avaldus, kasvõi osaline, peatab alatiseks sinu teise samba sissemaksed (nii selle 2%, mis sinu palgast läheb, kui ka 4%, mida maksab riik sinu palgalt makstud sotsiaalmaksust). Kolmandasse sambasse võid rahulikult sissemakseid edasi teha ka siis, kui samal ajal juba kolmanda samba raha välja võtad – tulumaksu saad ikka tagasi.

Nii lihtsad valikud ongi. (2)

Kuidas otsustada?

Riik arvas varem, et peab inimestele väga täpselt ette kirjutama, kuidas pensionisambasse kogutud vara kasutama peaks. Meie arvame, et kui inimene on juba 60 aasta vanuseks saanud, siis küllap ta teab ise paremini, mis otstarbeks ta oma kogutud vara kasutab.

Sellegipoolest on allpool paar küsimust, mis aitavad sul ehk otsustamise lihtsamaks teha.

Kas peaksid pensioniea lähenedes fondi vahetama?

Tavaliselt soovitatakse suunata vara konservatiivse strateegiaga fondi siis, kui vara kasutamiseni on veel mõni aasta aega. See aitab vähendadavara väärtuse kõikumise riski. Ega kellelegi ei meeldi, kui aastatega kogutud vara väärtus äkki 10%, 20% või isegi 30% väheneb. Paraku pole võimalik riski võtmata tootlust teenida ehk raha kasvatada. Kui raha lihtsalt seisab ja tootlust ei teeni, sööb inflatsioon iga aastaga raha ostujõudu.

Teiseks kipume alahindama oma eluea pikkust, mil vajame sissetulekut. Täna on meeste oodatav eluiga üle 75 aasta ning naistel üle 83 aasta – seega tuleb meil mõelda, kuidas katta oma kulutusi veel aastaid või aastakümneid pärast töötamise lõpetamist.

Meie Tulevas usume, et mõistlik on koguda aktsiafondis võimalikult kaua. Asi on lihtsalt selles, et Eesti inimeste jaoks ei seisne pensioniks kogumise peamine risk mitte kogutud vara väärtuse langemises, vaid liiga väheses kogumises. Vähestel meist on nii suur sissetulek, et saaksime piisava summa kokku tootlust teenimata. Investeerimisel käivad risk ja tulu käsikäes. Kuigi aktsiahinnad kõiguvad võlakirjadest rohkem, on aktsiate pikaajaline ajalooline tootlus võlakirjade omast märksa parem.

Soome ja Rootsi pensionärid ei ela hästi sellepärast, et riik jagaks neile väga heldelt raha, vaid sellepärast, et nende säästud on aastakümneid teeninud väga korralikku tootlust.

Kui soovid, et kogutud vara toetaks sind veel pikalt, peab see kasvama vähemalt sama kiiresti kui hinnad. Ajalooliselt on parimat kaitset inflatsiooni vastu pakkunud aktsiad. Kui sul pole vajadust võtta kogutud raha kohe kasutusele ja häda korral saad hakkama üksnes oma esimese samba pensioniga, tasub hoida teise ja kolmanda samba vara edasi aktsiafondis. Kui hoiaksid oma vara võlakirjades või pangakontol, kaotaks see ajapikku ostujõudu.

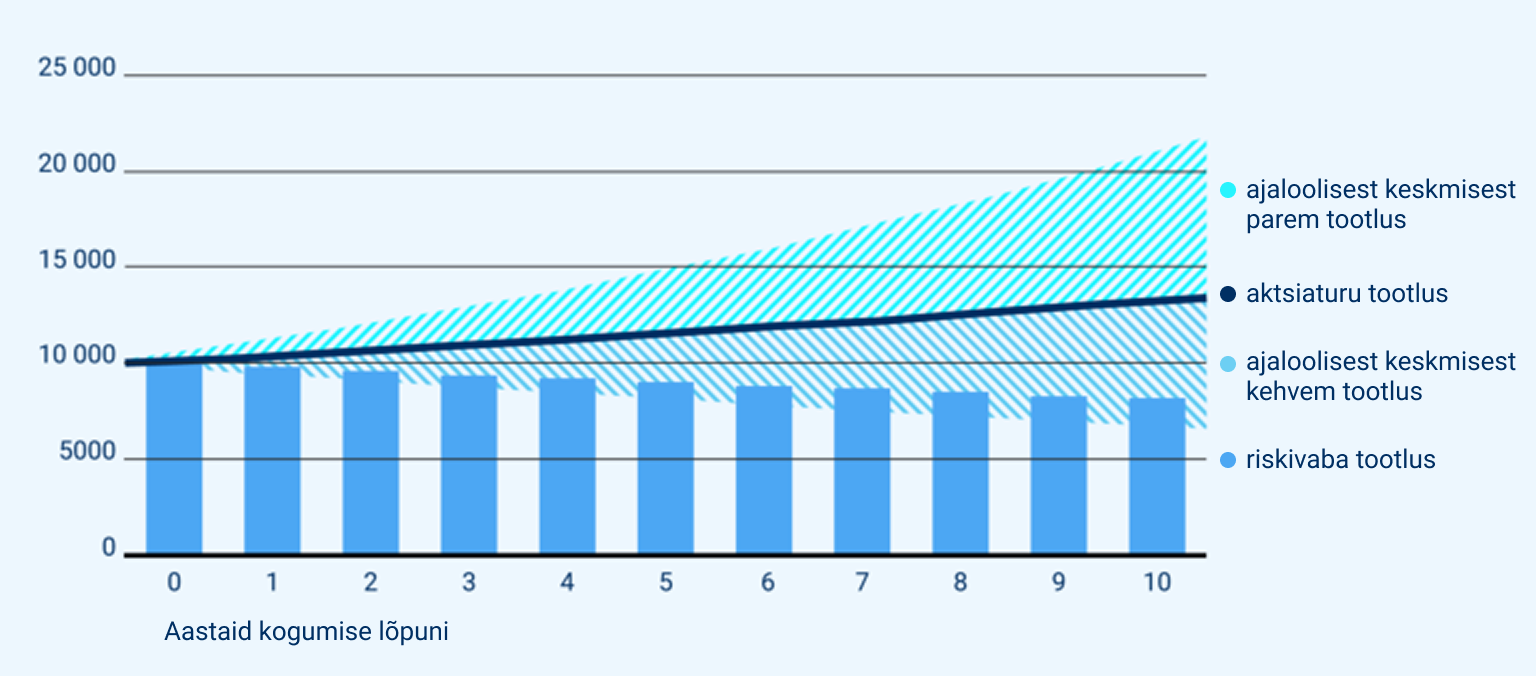

Graafikul on näide, mis juhtub pensionisambasse kogutud 10 000 euro ostujõuga aastate jooksul, kui inflatsioon on 2% aastas. Näites oleme aktsiaturu tootluseks võetnud 5% aastas ning riskivaba tootluse eelduseks 0% aastas. Pea meeles, et aktsiaturu tootlus ei ole garanteeritud ning võib olla ka mitu aastat järjest negatiivne.

Reeglina on meie jaoks väike sissetulek töötamise lõpetades märksa suurem risk, kui aktsiaturgude lühiajaline kõikumine. Kuigi mineviku tootlus ei taga sarnast tootlust tulevikus, on viimased 100 aastat maailmaturgu vedavate ettevõtete aktsiad pakkunud aastas keskmiselt 7% tootlust. Selleks, et sinu pensionivara käiks käsikäes maailmaturu tootlusega, tasub koguda madalate tasudega indeksfondis.

Seega, kui sa ei plaani just järgmise viie aasta jooksul korraga kogu oma teise ja kolmanda samba vara välja võtta, siis on mõistlik püsida edasi madala tasuga aktsiafondis.

Kokkuvõttes: ei teadus ega ka parimad eksperdid ei anna selget vastust, milline on pensioniea lähedes õige investeerimisstrateegia, sest see sõltub eeskätt ikka sinu vajadustest ja eesmärkidest.

Millest siiski otsustamisel lähtuda?

Kui sul on unistuse realiseerimiseks vajalik summa koos ja plaan selle realiseerimiseks aasta või paari pärast raha pensionifondist korraga välja võtta ning oled selleks valmis loobuma tootlusest, siis pole ehk tõesti mõtet enam riskida. Väärtpaberiturgude kõikumised võivad sinu plaanid segi paisata. Võid liigutada teise ja kolmandasse sambasse kogunenud vara konservatiivsemasse fondi, nii on väiksem võimalus, et paari aasta pärast raha välja võttes tabab sind halb üllatus.

Kui sa ei plaani kogu raha lähima viie aasta jooksul korraga välja võtta või hoopis oled mõelnud kogutu lastele pärandada, hoia oma vara ka edaspidi madalate tasudega aktsiafondis. Nii lood paremad eeldused aastakümnete jooksul suuremaks varakasvuks..

Enamik tulevasi pensionäre ei tea veel täpselt, millal töölkäimine lõpeb või kui palju siis raha iga kuu vaja läheb. Töötamine võib lõppeda ka ju sinust olenemata põhjustel – näiteks veab tervis alt või otsustab tööandja sinu teenetest loobuda. Erinevad eksperdid soovitavad pensioniea lähenedes hoida vähemalt ühe aasta kulude jagu vara meelerahufondis – sellises, kust raha saab igal hetkel välja võtta ja kus selle väärtus ei kõigu – näiteks tähtajalisel hoiusel.

Fondi valikul pea alati meeles, et madala tasuga fondid saavutavad enamasti parema tootluse kui kõrge tasuga fondid. Konservatiivse strateegiaga fondide puhul on tasude mõju eriti tähtis: kõrgema tasuga fondides on üsna kindel, et su vara väärtus lähiaastail kahaneb. Seega, tule ära fondist, mille tasud on kõrgemad kui 0,5% aastas! Tasude võrdluse leiad siit.

(1) Aastatel 2026–2028 peab riik pensionisammaste väljamaksetelt kinni 2% julgeolekumaksu.

(2) Jah, seadus näeb ette ka võimaluse sõlmida eluaegne või tähtajaline kindlustusleping teise või kolmanda samba pensioni väljamaksmiseks. Kahjuks on praegu pakutavate kindlustuslepingute tasumäärad nii ebamõistlikult kõrged, et kindlustuslepingud ei vääri isegi mitte mainimist valikute hulgas. Üle 1% aastase kulumääraga ei ole küll mingit põhjust oma pensionivara hoida.

Tuleva otsib arendajat

Tuleval on ainult üks toode – pikaajaliseks kogumiseks mõeldud indeksfondid, aga suur challenge: muuta sadade tuhandete inimeste finantskäitumist nii, et neist saaks miljonärid.

NB! Uuendus 24.08.2021 seisuga: arendaja konkurss on nüüd lõppenud!

Pangad oma mitmesajamiljoniliste arenduseelarvetega alles püüavad sellest ülesandest jagu saada, meil on hea algus juba tehtud. Täna kogub Tulevas juba üle 50 000 inimese ja meie varade maht hakkab jõudma 300 miljoni euroni.

Kui samas tempos õnnestub jätkata, on meie varade maht mõne aasta pärast juba üle miljardi ja kogujaid üle 100 000. Selleks, et seda saavutada, on meil vaja inseneride abi. Otsime arendajat, kelle kaasabil jätkata Tuleva kasvu, teha meie veebirakendus veelgi paremaks ja laiemalt kättesaadavamaks, hoida meie IT infrastruktuuri töökorras ja turvalisena. Ühesõnga, tahame arendaja abiga saavutada, et järjest rohkemate inimeste säästud teeniksid tulu inimestele endile, mitte pankadele.

Kuidas näeb välja töö Tulevas

Ehitad ainult asju, mida inimestel päriselt vaja läheb.

Lisaks progemisele osaled aktiivselt Tuleva enda arendamises ja aitad kaasa Tuleva kasvule, nii nagu kõik meie tiimi liikmed.

Näed (kiirelt) oma töö tulemust, arendused lähevad kohe laivi, ei ole pikka ja lohisevat protsessi, kus lõpuks tehtud tööd ei kasutatagi.

Väikeses tiimis tuleb teha kõiki asju, sul on võimalus areneda ja teha protsesse algusest lõpuni (planeerimine, teostamine, kontrollimine jne).

Tuleva IT arenduse sprintidel osalevad tipptasemel progejad Wise’ist, Codeborne’is jt ettevõtetest.

Õppimine on osa tööst: neli päeva tööd ja reede on õppimiseks.

Meie arendus toimub best practice’i järgi: agiilselt, karmilt prioritiseerides, testides.

Tööülesanded:

Arendad edasi Tuleva veebirakendust ning veebilehte.

Hoiad meie IT infrastruktuuri töös ja turvalisena.

Mida aeg edasi, seda rohkem lisandub tööülesandeid, mis annavad võimaluse areneda CTOks:

Koostad veebirakenduse arendustööde kava ja korraldad arendussprinte.

Koostad arendustööde eelarve ja kontrollid selle täitmist.

Vajalikud oskused ja kogemused:

Laialdane töökogemus full-stack arendajana. Eeldame, et valdad järgmisi tööriistu ja tööpõhimõtteid:

Java, Groovy, Spring Boot

OOP and Clean Code

React

PostgreSQL

Testing and TDD

RESTful APIs

Lean Startup principles, MVPs

Miks on Tulevas hea töötada?

Missioon ja ühiskondlik mõju: aidates inimestel targalt raha koguda, muudame meie kõigi tulevikku paremaks.

Enesearengut soodustav töökeskkond: õppimine on Tulevas töö osa.

Väike tugev tiim ja võimalus saada mentorlust Eesti oma ala tippudelt.

Avar ja valgusküllane kontor Tallinna kõige elavamas piirkonnas Telliskivis.

Tööaeg: Arvestame sinu elukorraldusega – kokkuleppel võimalik kaugtöö ning osalise tööaja võimalus.

[Uuendatud 2023] Pensionifondide tasud on kahjuks asunud taas tõusuteele

Kirjutasin esmakordselt selle artikli 2021. aastal küsimusega, kas pensionifondide tasud on nüüd tõepoolest asunud konkurentsi survel langema? Kahjuks olid pankade suurimate pensionifondide tasud salamisi hoopis taas tõusule asunud.

Nii SEB kui ka LHV olid toona langetanud mõne oma väikese mahuga fondi tasusid. Nad olid sellest ka mitu toredat uudist teinud. Paraku ei maininud nende teated seda, et nende suuremate pensionifondide tasud olid vaikselt hoopis tõusnud ja tõenäoliselt tõusevad järgmistel aastatel veelgi.

(Uuendus 28.06.2023: Minu kartused on paraku kinnitust saanud. Hoolimata indeksifondide tasude langusest, on pankade aktiivselt juhitud fondide, kus koguneb enamik Eesti inimeste teise samba varast, tasud taaskord tõusnud. Selle tulemusena maksavad teise samba kogujad sel aastal tasudeks üle 10 miljoni euro rohkem kui enne tasude tõstmise algust 2020. aastal. Suurima mõjuga on kahe suurima fondi tasude kasv. LHV L tasude kasv on kahe aastaga 1,14 protsendilt 1,95 protsendini ning Swedbank 1970-79 fondi tasude kasv 0,65 protsendilt 0,77 protsendini). (1)

Graafikul on viie suurima teise samba fondi jooksvad tasud. Allikas: Pensionikeskus

Karta võib, et tasude tõus ainult sellega ei piirdu. Eesti suurimad pensionifondid on läbi teise samba ajaloo tasu langetanud ainult siis, kui seadus on seda nõudnud. Seadus nõuab fondi tasu langetamist siis, kui fondi maht kasvab. Sama seadus lubab ka tasu tõsta kui fondi maht kahaneb. Kuna vanade pangafondide maht on juba paar aastat kahanenud. Seda nii teisest sambast lahkumiste, kui indeksifondidesse vahetamise pärast. Võib arvata, et vanade pensionifondide tasud jätkavad tõusmist ka edaspidi.

Mis teha? Täna pole enam mingit põhjust maksta kõrget tasu oma pensionifondi valitsejale ehk mitte rohkem kui 0,5% aastas. Vali madala kuluga indeksifond – tänaseks on lisaks Tulevale selline fond olemas ka LHV, SEB ja Swedbanki valikus.

(1) Arvutused on tehtud Pensionikeskuse lehel 31.03.2023 seisuga avaldatud jooksvate tasude põhjal. Kõikide fondide tasude muutus ja selle mõju eurodes on välja toodud siin tabelis.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.