Finantsinspektsioon: pensionifondide kuludest tuleb ausalt rääkida

Pensionifondide valitsejad ei tohi inimesi eksitada, rõhutades oma reklaamides üksnes valitsemistasu määra, kuid jättes välja toomata muud tasud ja kulud, märkis finantsinspektsioon täna saadetud märgukirjas.

Milles on probleem?

“Probleemiks on eelkõige see, et pensionifondivalitsejad sageli rõhutavad üksnes tema valitsetavate pensionifondide valitsemistasu määra, jättes seejuures välja toomata muud pensionifondi arvelt makstavad tasud ja kulud, mis võivad teatud pensionifondide puhul moodustada olulise osa kõikidest fondi kuludest,” selgitas finantsinspektsioon. “Sellest tulenevalt võib osakuomanikul või potentsiaalsel investoril tekkida valearusaam, et valitsemistasu määr peegeldab tema investeeringu kogukulu määra, mis võib mõjutada osakuomaniku või potentsiaalse investori otsust pensionifondi valiku osas.”

Oleme Tulevas sellele pensionikogujaid segadusse ajavale praktikale korduvalt tähelepanu juhtinud. Kui ise oma fondid käivitasime, avaldasime ainsa fondivalitsejana Eestis kohe ausalt kõik kulud ehk jooksvad tasud. Pankade fondivalitsejad näitasid ainult valitsemistasu ja jätsid muud kulud pensionikogujate eest varjatuks. Tuleva ettepanekul sundis seadusemuudatus lõpuks ka teisi fondivalitsejaid kõiki tasusid avaldama.

Ometi rääkisid pangad oma turundusmaterjalides ikka ainult valitsemistasust ja peitsid kõiki kulusid peegeldava jooksvate tasude määra fondidokumentide tagumistele lehekülgedele. Nii tekkis olukord, kus ühtäkki näis, et peaaegu kõik fondid oleks justkui kõige soodsamad. “Meil on kõige väiksemad haldustasud,” kuulutas Swedbank möödunud aasta suvel.

Pildil olev võrdlus pärineb Swedbanki eelmisel aastal klientidele saadetud infokirjast. Võrlduses olevate fondide tegelikud jooksvad tasud olid sel hetkel: Swedbank K3 – 0,97%, SEB Progressiivne – 1,27%, LHV L – 1,58% ja Luminor A – 1,4%.

On hea uudis, et finantsinspektsioon tulevikus selliseid asju ei luba. “Pensionifondid peavad tasudest rääkides avaldama oma jooksvate tasude määra ehk kõik tasud kokku ega tohi piirduda ainult ühe kululiigi: fondivalitseja valitsemistasuga,” seisab märgukirjas. Vastasel juhul on tegu eksitava reklaamiga.

Kuidas mõistetel vahet teha?

Valitsemistasu on fondivalitsejale fondi arvelt makstav tasu investeerimisfondi valitsemise eest, mis on tavapäraselt fikseeritud protsent valitsetavate investeerimisfondide mahust.

Jooksvate tasude määr on kõik fondivalitsemisega seotud ja investeerimisfondi arvelt kaetud tasud ja kulud, sealhulgas ka valitsemistasu.

Pensionifondide tasude võrdlemisel jälgi alati jooksvaid tasusid, mitte ainult valitsemistasu.

Miks on tasud olulised?

Tillukeste protsentidena väljendatud pensionifondide tasud näivad esmapilgul vähetähtsad, aga võivad aastate vältel süüa sinu rahast kümneid tuhandeid eurosid. Maailma juhtivad analüüsikeskused on leidnud, et fonditasud on sisuliselt ainus tõsiseltvõetav tootluse ennustaja: madala tasuga fondis kasvab sinu vara pika aja vältel tõenäoliselt rohkem kui kõrgema kuluga fondis.

Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi.

Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa Liidu riikides kõikus reaaltootlus nullilähedasest Austrias kuni -6,6%ni Lätis.

Mida need sünged numbrid meile räägivad?

Kõigepealt kõige tähtsam, mida ei tohi unustada meie, kes me nüüd Tuleva kolmanda samba fondis kogume: aktsiate hinnad kõiguvad. Neisse on mõistlik investeerida pikaajaliseks kogumiseks mõeldud raha.

“Aktiivne juhtimine” kogujat ei kaitse

Mäletate jutte, et aktiivse juhtimise eest tulebki rohkem maksta: ettenägelik fondijuht tõmbab õigel ajal pidurit ja kaitseb meie raha turgude tormide eest? Vastupidiselt pankade lubadustele kukkus see lootus vähemalt 2018. aastal kolinal läbi.

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni.

See ei tule vast üllatusena. Ka Better Finance’i raport toob taaskord välja, et enamus Eesti pensionifonde on kahtlaselt kapi-indeksifondide moodi – tegelikult passiivselt juhitud, ehkki pangad müüvad neid “aktiivselt juhitud” fondide sildi all.

Kapi-indeksifondide tootlus kujuneb lihtsalt ja jääb paratamatult ausate, madalate kuludega indeksifondide tootlusele alla: indeksi tootlusest, olgu see pluss- või miinusmärgiga, lähevad veel maha kõrged kulud.

Loeb pikaajaline tootlus

Kui Tuleva kolmanda samba fond oleks alustanud 2018. aasta alguses, oleks aasta lõpus ka meie kontod punases olnud. Maailma aktsiaturgu peegeldava MSCI ACWI indeksi tootlus oli mullu -4,9%. Koos fondi kuludega, mis on küll suurtest pangafondidest üle kolme korra madalamad, ja inflatsiooniga oleks reaaltootlus jäänud 8-9% miinusesse.

See on hea meeldetuletus: ära investeeri aktsiafondi raha, mida sul kindlasti järgmisel aastal vaja läheb. 2018 ei olnud aktsiaturgudel esimene ega viimane halb aasta.

Better Finance’i raport ise ei keskendu tegelikult ühe aasta tulemustele ja on isegi 10-aastaste tulemuste võrdlemisel vaoshoitud. Pensioniks raha kogumine on pikaajaline protsess. Ka kümne aasta tulemused võivad oluliselt kõikuda sõltuvalt sellest, kas võrdlust alustatakse mõne viimase suure turbulentsi eelsest või järgsest kuupäevast.

Näiteks Eesti teise samba pensionifondide kümne aasta reaaltootlus oli raporti järgi 2008 – 2017 negatiivne: -1,3% aastas, aga 2009 – 2018 positiivne: +1,8% aastas.

Fondide kõrged ja läbipaistmatud tasud toovad kogujatele kahju

Aga kui isegi ajaloolisest kümne aasta tootlusest ei saa kaugele ulatuvaid järeldusi teha, siis millest saab? Siin on Better Finance otsekohene:

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni. Enamus selliseid pensionifonde saavutab ka parimal juhul napilt inflatsiooni-lähedase tulemuse. Kogujatel pole tegelikult lootust oma vara kasvatada.

Läbipaistmatult üles ehitatud kulud tähendavad, et tegelikult me ei teagi, mis Eesti inimeste varaga kolmanda samba toodetes juhtunud on. Better Finance’i statistika ei peegelda paraku kogu Eesti kolmanda samba tootlust. Peaaegu kaks kolmandiku inimeste rahast on ju kolmanda samba kindlustuslepingutes, kus kõrgetele sisenemis-, väljumis- ja haldustasudele lisandub veel rida tasusid, mida aasta baasile arvutada ja võrrelda on praktiliselt võimatu. Kindlustustoodete tootluse kohta ei ole Better Finance`il mingit infot. Ülevaadet ei paku kogujatele pensionikeskus ja seda pole tõenäoliselt ka rahandusministeeriumil.

Kogumistooted tuleb muuta lihtsamaks ja odavamaks, kordab Better Finance. Eriti suur probleem on just vabatahtlike toodetega nagu Eesti kolmas sammas. Siin peaks rahandusministeerium tegelema kõigepealt sellega, mis silma karjub. Esiteks, me ei tea ligilähedaseltki, millist tootlust enamus Eesti kogujate rahast teenib. Teiseks, meil ei ole võimalik võrrelda kõiki kulusid, mida teenusepakkujad inimeste rahast tasudeks võtavad.

Ka kindlustusseltside kolmanda samba toodete tootluse ja tasude info tuleb koondada pensionikeskusesse. Meie e-riigis ei tohiks ju käia üle jõu kolmelt pangalt ja kahelt kindlustusseltsilt veidi rohkem infot küsida?

Tee oma tuleviku-minale kingitus ja alusta kogumist Tuleva III Samba Pensionifondis. Me Tuleva tiimiga tõime oma kolmanda samba esimesel võimalusel Tulevasse üle.

Kui sa seni pole kolmandasse sambasse kogunud, alusta täna. Tänu maksusoodustusele on kolmas sammas parim tööriist pikaajaliseks raha kogumiseks. Selleks, et selle aasta maksuvabastus ei jääks kasutamata, alusta enne aasta lõppu.

Kõige kavalam on teha säästmine automaatseks. Otsusta ära, kui palju sa iga kuu kõrvale panna saad, ja algata mugavalt püsimakse Tuleva veebis. Nii ei pea sa oma tuleviku-mina eest hoolitsemist kogu aeg meeles pidama. Ostusid ajas hajutades maandad ka riski, et korraga suuremat summat investeerides satud ostma aktsiaid just turu tipphetkel.

Kui sul juba on kolmas sammas, vaheta ka vana kindlustustoode või pangafondi osakud Tuleva vastu, et kasu maksusoodustusest ei kaoks enam kõrgete tasudena vahendajate taskusse.

Kõigepealt arvesta välja maksimum, mida saad maksuvabalt kolmandasse sambasse paigutada: see on 15% sinu brutosissetulekust (ja mitte rohkem kui 6000 eurot aastas). Siin on kalkulaator abiks.(1)

Kui panedki iga kuu kõrvale just 15% brutosissetulekust, saad riigilt maksuvabastusena suurima võimaliku võimenduse. Kui alustad kogumist aasta keskel, kontrolli kogusumma aasta lõpus üle – kui see jääb alla maksuvabastuse limiidi, lisa võimalusel raha juurde. Sissemaksete arvutamisel saad arvesse võtta terve aasta palga, isegi siis, kui avad kolmanda samba alles aasta lõpus.

Vajadusel alusta tagasihoidlikumalt. Suuna püsimaksega kolmandasse sambasse see osa palgast, milleta saad kindlasti igakuiselt hakkama. Kui aasta lõpp läheneb, lisa võimalusel lihtsalt ühekordse ülekandega raha juurde, et maksusoodusest kõige rohkem kasu saada.

Ära lükka kogumist edasi. Hakka kohe pihta kasvõi hästi väikeselt: varem alustajal on tänu liit-tulule investeerimisel suur eelis. Kui midagi ootamatut juhtub, saad muidugi maksed kolmandasse sambasse alati vajadusel katkestada.

Tulevas kogumise alustamine ei maksa sulle midagi. Sul pole tarvis panka minna ega kulutada aega või raha uue arve avamisele – meil kõigil on juba riiklikus pensioniregistris oma pensionikonto.

Valikuavalduse Tuleva fondis kogumise alustamiseks saad teha tasuta siin Tuleva kodulehel.

Kui sul on juba kolmas sammas:

Vanast pangafondist saad kohe ka seni kogutud vara vahetusavaldusega üle tuua siin Tuleva kodulehel. Kahjuks võtavad mõned pangafondid 1% seni kogutud varast väljumistasuks. Sellegipoolest on vahetus tark ära teha: kuna nende fondide tasud on kordades kõrgemad, tasub see kulu ennast vähem kui aastaga.

Ka kolmanda samba kindlustustootesse kogutud raha saad ilma tulumaksu tasumata Tulevasse vahetada. Selleks pead pöörduma selle kindlustusseltsi poole, kus sinu kolmas sammas koguneb, ja paluma leping lõpetada ning kindlustusreserv üle kanda Tuleva III Samba Pensionifondi. Juhise leiad siit. Seadus kohustab kindlustusseltsi seda tegema hiljemalt kahe kuu jooksul. Lepingu lõpetamise tasu sõltub kindlustusfirmast. Näiteks Swedbank-i Pensionikindlustus+ lepingutes lõpetamise tasu ei võeta, kui leping on kehtinud üle viie aasta.

3. Sea üles püsimakse

Otsusta, millisel kuupäeval ja millise summa soovid iga kuu oma kolmanda samba kontole suunata ja algata püsimakse Tuleva veebis.

Muide, Tuleva liikmed teenivad liikmeboonust nii oma teise kui kolmanda samba fondi kogunevalt varalt, aga meiega koos võivad muide koguda ka need, kes ühistu liikmeks (veel) astuda ei soovi või ei saa.

Kui sul on küsimusi või soovitusi, kuidas juhiseid selgemaks teha, anna meile kindlasti märku! Helista 644 5100 või kirjuta [email protected]. Kui oled Tuleva ühistu liige, saad mõtteid vahetada ka Tuleva liikmete fb grupis.

(1) Väike täpsustus neile, kelle kuusissetulek on alla 654 euro kuus. Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 654 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse: kuupalk x 0,964 – 500.

*Artikkel on uuendatud 11.12.2023 a.

[Uuendatud 2025] Mis on Tuleva III Samba Pensionifondi sees?

Aastal 2019 tegid Tuleva liikmed endale ise sellise kolmanda samba fondi, kus kõrged tasud maksusoodustusest tulevat vahvat võitu ära ei söö. Nagu meie ühistes teise samba fondideski, saavad meiega koos Tulevas kolmandasse sambasse koguda ka kõik need, kes ühistu liikmeks astuda ei soovi.

Teine ja kolmas sammas on sinu investeerimisportfelli alus

Üks lihtne reegel, mida on kaval järgida nii algajal kui ka edasijõudnud investoril: pane esmalt enda kasuks tööle riigipoolse maksusoodustusega pensionisambad. Pole mõtet otsida muid investeerimisvõimalusi enne, kui oled teise ja kolmanda samba maksusoodustuse täiel määral ära kasutanud. Maksusoodustus annab eelise kõikide teiste investeerimisvõimaluste ees ja võimenduse sinu vara kasvuks.

Investeerimist alusta alati kolmandast sambast

Pole mõtet otsida muid investeerimisvõimalusi enne, kui oled kolmanda samba maksusoodustuse täiel määral ära kasutanud. Miks?

1. Pole palju investeeringuid, mis tagavad kohe 22% võitu.

Igaüks saab kolmandasse sambasse suunata kuni 15% brutosissetulekust (mitte rohkem kui 6000 eurot aastas) tulumaksuvabalt. Kui oled maksu juba ära tasunud, saad selle pärast tuludeklaratsiooni täitmist tagasi. Näiteks investeerides 2000 eurot, annab riik sulle sellest 440 eurot tagasi.

2. Raha saad kätte igal ajal

Kolmandast sambast saad raha välja võtta alati, kui soovid. Samuti võid kolmanda samba fondi osakuid pärandada. Väljamakseid maksustatakse järgmiselt (lähemalt siin):

Kui alustasid kolmandasse sambasse kogumist enne 2021. aastat ja ootad raha välja võtmisega vähemalt 55. sünnipäevani, rakendub sulle soodustulumaks – vaid 10%.

Kui alustad kogumist 2021. aastal (või hiljem), saad 10% soodustulumaksuga raha välja võtta alates eelpensionieast (täna on see 60 aastat).

Kui võtad raha välja varem, tuleb kogu kolmandasse sambasse kogutud varalt tasuda tulumaks 22% (alates 01.01.2025). See ei tee maksusoodustuse mõju kaugeltki olematuks. Sisuliselt oled saanud riigilt intressivaba võimenduslaenu.

Nagu investeerimisega ikka: ära paiguta aktsiatesse raha, mida sul lähemal ajal tarvis läheb. Kolmas sammas sobib pikema ajahorisondiga kogumiseks.

3. Pole vaja maksta väärtpaberikonto eest.

Pole vaja kulutada aega ega raha uue pangakonto avamisele ega maksta tasu fondiosakute ostmise ja hoidmise eest. Igal Eesti inimesel on juba tasuta konto riiklikus pensioniregistris olemas – seesama, kuhu koguneb ka teise samba vara.

Miks meil oma fondi vaja läheb?

Nagu öeldud: kolmas sammas on tänu maksuvabastusele pikaajaliseks kogumiseks parim tööriist. Pankadest vahendajate käes kippus see eelis seni kokku kuivama. Esiteks, enamiku kolmanda samba fondide tasud on veel kõrgemad kui teises sambas. Teiseks, pangafondide juhtide investeerimisotsused pole seni kogujatele edu toonud.

Tulevas kogudes võid kindel olla, et sinu fondi tasud on soodsaimate seas ja et tasud langevad ka tulevikus.

Meie teeme oma ühist kolmanda samba fondi käivitades kaks asja teisiti kui enamik pangafonde.

1. Tuleva fondi kogukulu pea kolm korda madalam kui pankade suurtel kolmanda samba fondidel – 0,29% aastas (Uuendatud 01.12.2025). Muide, meie fond ei pruugi igal ajahetkel olla kõige odavam, sest me ei subsideeri ühegi fondi kulusid teiste klientide arvelt. Aga Tulevas kogudes võid kindel olla, et sinu fondi tasud on soodsaimate seas ja et tasud langevad ka tulevikus. (1)

2. Me ei spekuleeri turgude kõikumistega, vaid võtame rahulikult iga kuu tükikese oma palkadest ja ostame selle eest maailma suurimate ettevõtete aktsiaid juurde. Ajapikku kasvab meie osalus maailma majandust vedavates ettevõtetes ja meie vara väärtus omakorda kasvab sedavõrd, kuidas ettevõtted kasvavad ja dividendi maksavad.

Nagu teises sambaski, annavad need kaks asja meile päris hea kindluse, et meie vara kasv ei jää maailma aktsiaturgude kasvust kunagi kaugele maha. Ja nagu teises sambaski: ühegi vana pangafondi pikaajaline tootlus pole seni maailma aktsiaturgude keskmise lähedale jõudnud.

Nagu meie teise samba fondideski, on üsna kindel veel üks asi: meie vara väärtus ei kasva katkematus tõusujoones. Kui maailma majanduses on madalseis ja aktsiate hinnad langevad, väheneb ettevõtete turuväärtus ja koos sellega ettevõtete omanike vara väärtus – ka meie oma. See pole meeldiv, aga turgude ajalugu näitab, et pikas plaanis teenime rohkem rahulikult kursil püsides kui oste-müüke ajastades ja turgu üle kavaldada püüdes.

Nagu Tuleva II samba aktsiafondiski, ostame iga Tuleva III Samba Pensionifondi paigutatud raha eest ligi 2800 maailma suurima börsiettevõtte aktsiaid – kõiki neid, mis on kaasatud MSCI All Country World (MSCI ACWI) indeksisse.

Meeldetuletuseks: indeks ei ole midagi muud kui lihtsalt nimekiri. MSCI ACWI indeks on nimekiri, milles maailma suurimad börsiettevõtted on turuväärtuse järgi ritta pandud. Iga ettevõtte osakaaluks indeksis on tema turuväärtus jagatud kõigi ettevõtete turuväärtusega. (Maailma börsidel kaubeldakse enam kui 30 000 ettevõtte aktsiatega. MSCI ACWI tõmbab joone alla 3000 suurimale ettevõttele praktilistel kaalutlustel, sest sealt edasi oleks ülejäänute osakaal portfellis juba kaduvväike.)

Alates 2022. aasta septembrist viisime sisse ühe täienduse: me jätame maailma suurima 3000 ettevõtte nimekirjast välja ligi 200 ettevõtet, mis ei täida üldtunnustatud jätkusuutliku ja vastutustundliku investeerimise (ESG) kriteeriume. See ei muuda meie portfelli peamist eesmärki – saavutada maailmaturu keskmine tootlus – aga annab võimaluse teha väike samm selles suunas, et võtta arvesse ja vähendada negatiivset mõju, mida meie investeeringud maailma loodus- ja sotsiaalkeskkonnale avaldavad (2).

Meie ei osta nende ettevõtete aktsiaid ühe kaupa, vaid paigutame neisse raha mitme globaalse indeksfondi kaudu. Nii on lihtsalt odavam. Tänu suurtele mahtudele on maailma juhtivate indeksfondide jaoks aktsiate ostmine nullilähedase kuluga. Kui peaksime iga kuu iga ettevõtte aktsiaid eraldi ostma, läheks see meile hirmus kalliks.

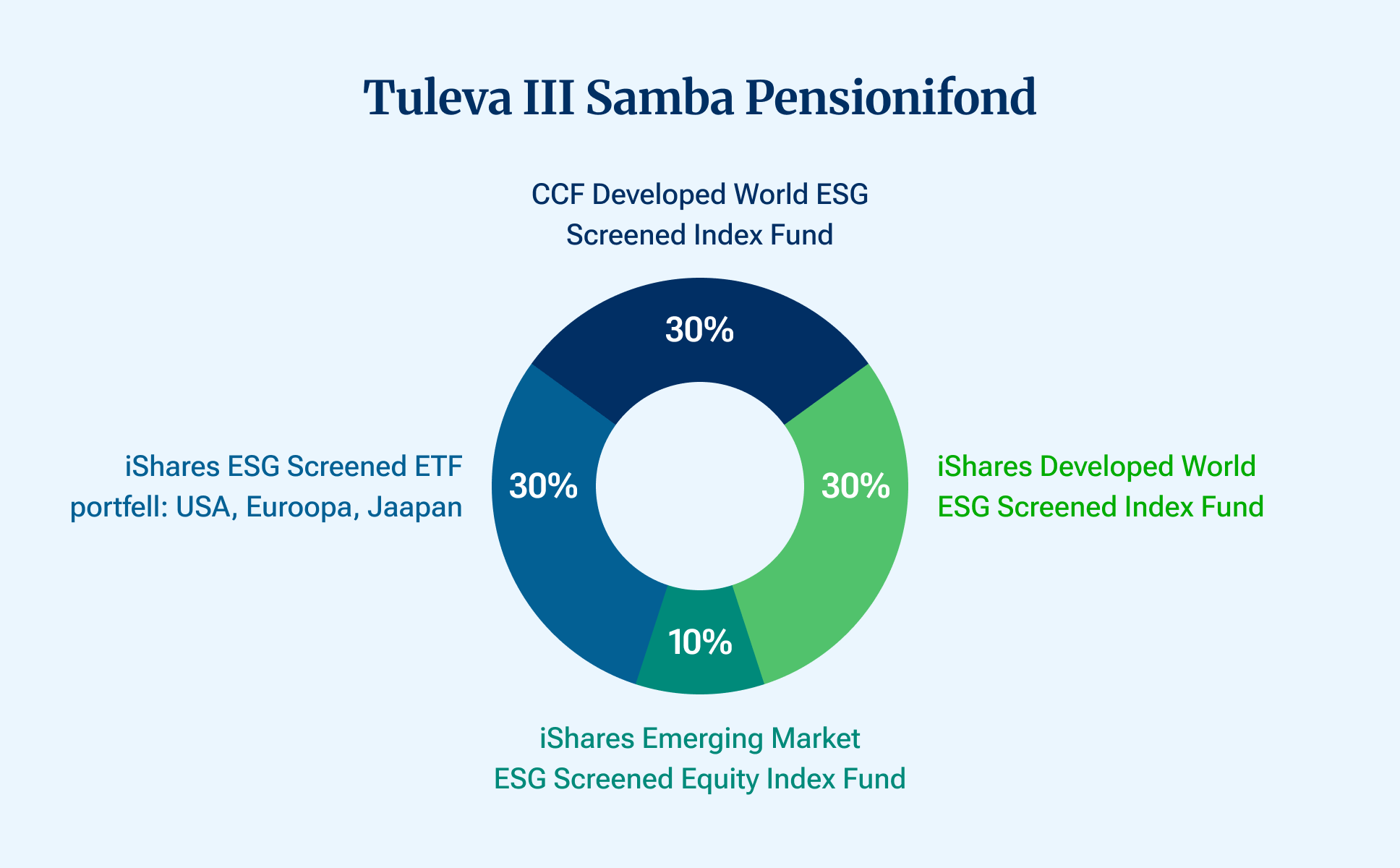

Lähemalt: mis täpselt on meie portfellis?

Iga Tuleva III Samba Pensionifondi laekunud euro jagame järgmiselt BlackRocki fondide vahel:

Kõigepealt läheb 90% rahast indeksfondidesse, mis investeerivad raha arenenud riikide aktsiatesse. Need fondid on:

Miks me sama arenenud riikide aktsiaid mitme fondi kaudu ostame ja kogu rahast näiteks 88% lihtsalt esimesse neist ei suuna? Investeerimisfondide seadus lubab ühte fondi paigutada kõige rohkem 30% varast. Seepärast kasutame BlackRocki tootevalikust kahte fondi, mis jäljendavad arenenud riikide aktsiaindeksit MSCI World ja osa raha suuname veel kolmest fondist koosnevasse portfelli, mis sedasama teeb. Võib aru saada seadusandja soovist sundida pensionifonde riske hajutama, ehkki ausalt öeldes on see piirang globaalse indeksfondi puhul üsna tarbetu.

MSCI ACWI indeksi ettevõtetest on valdav enamus arenenud maailmas ja veidi üle kümnendiku arengumaades. Fondidel, mis katavad kogu MSCI ACWI indeksi, on millegipärast kõrgem valitsemistasu kui eraldi arenenud ja arengumaade fondidest koosneval portfellil. See ongi lihtne põhjus, miks kasutame arengumaade ettevõtete aktsiate ostuks erinevaid fonde.

Me suuname seega kogu fondi laekunud raha arenenud ja arengumaade riikide fondidesse. Lisaks peame silmas piirangut, et iga kuu alguses peab fondil olema vähemalt 500 000 eurone rahapuhver võimalike lunastamiste katmiseks.

Fondi jooksvad tasud on 0,29% aastas

Tuleva III Samba Pensionifondi jooksvad tasud ehk kõik investori taskust tulevad kulud kokku on 0,29% aastas. Nende kulude seas on meie fondi valitsemistasu (0,21% aastas), depoopanga tasu (0,03% aastas) ning meie portfelli kuuluvate fondide tasud (0,05% aastas).

Tuleva III Samba Pensionifondis ei pea keegi tasu maksma ei kogumise alustamise ega raha välja võtmise eest. Teise samba pensionifondide sisenemis- ja väljumistasud keelas riik Tuleva ettepanekul juba mitu aastat tagasi ära. Kolmandas sambas võtab aga enamus pankade pensionifonde raha välja maksmisel terve protsendi investori varast “väljumistasuks”. (1)

Mida teha, kui oled juba pangafondi raha kogunud? Fondi vahetamisel tuleb sul tõenäoliselt pangale tasuks jätta 1% varast. Tõsiasi on, et ikkagi on otstarbekas vanadest, kõrge tasuga fondidest viivitamatult lahkuda: juba vähem kui aasta-paariga maksaksid nendes tasudeks rohkem ära kui Tulevas – isegi vahetamisele kuluvat tasu arvesse võttes.

Artiklis toodud investeermissstrateegia andmed uuendatud 22.07.2024seisuga.

Pressiteade: Eesti soodsaima tasuga III samba fond alustab 15. oktoobril

PRESSITEADE, 03.10.2019

Tuleva käivitab 15. oktoobril Eesti soodsaima tasuga kolmanda samba pensionifondi

5300 inimest ühendav Tuleva Tulundusühistu käivitab 15. oktoobril Eesti soodsaima tasuga kolmanda samba pensionifondi, kus koos ühistu liikmetega võivad raha koguda kõik soovijad.

Finantsinspektsiooni juhatus kooskõlastas Tuleva III Samba Pensionifondi tingimused eile, 2. oktoobril.

Tuleva ühendab inimesi, kelle eesmärk on saada igast tuleviku jaoks kõrvale pandud eurost võimalikult palju kasu. “Esimesena käivitasime edukalt oma II samba fondid, luues omale paremad eeldused vara jätkusuutlikuks kasvuks kui pangad suutsid pakkuda,” ütles Tuleva kaasasutaja ja fondijuht Tõnu Pekk. Kolmanda samba fond on tema sõnul loogiline samm edasi.

“Kolmas sammas on suurepärane tööriist raha kogumiseks. Tänu tulumaksuvabastusele saab iga sinna paigutatud euro kohe suure võimenduse,” selgitas Pekk. Inimestele, kes investeerivad kolmanda samba fondi kuni 15% brutosissetulekust – kõige rohkem 6000 eurot aastas, tagastab riik tulumaksu. See tähendab sisuliselt, et näiteks igast investeeritud 1250 eurost tuleb 250 eurot riigi poolt.

“Paraku on pangafondide kõrged tasud ja kehv tootlus kippunud seni selle eelise ära nullima,” nentis Pekk.

Tuleva III Samba Pensionifondi kogukulu on kuni 0,5% aastas. See on üle kolme korra vähem kui pankade suurtel pensionifondidel ning 40% vähem kui seni madalaima tasuga kolmanda samba LHV Pensionifondil Indeks Pluss.

Kordades soodsam tasu on võimalik tänu sellele, et Tuleva fondides ei kulu kogujate raha müügivõrgustiku töös hoidmisele ega kulukatele reklaamikampaaniatele. Samuti pole Tuleval erinevalt pankadest eemalseisvaid omanikke, kellele klientide varast võetav lõiv oleks oluliseks kasumiallikaks. Tuleva ühistu kaasomanikud on Tuleva liikmed ehk kogujad ise.

Tuleva III Samba Pensionifond suurendab järk-järgult osakuomanike osalust maailma suurimates ettevõtetes, jäljendades globaalset MSCI ACWI võrdlusindeksit. Nii on tagatud, et fondis kogujate vara tootlus ei jää kunagi kaugele maha maailma aktsiaturgude kasvust.

Avaldusi kogumiseks Tuleva III Samba Pensionifondis saab teha alates 15. oktoobrist Tuleva kodulehel, internetipankades või pensionikeskuse lehel.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.