Lapsevanematele: 3 põhjust, miks koolifondidest ja lastehoiustest eemale hoida

Tõenäoliselt mäletad esimest suur ehmatust oma lapsega. Võibolla lõppesid beebi kohmakad sammud ohtlikult lähedal klaasist kohvilaua teravale nurgale. Võibolla murdis ta kiigelt kukkudes käeluu.

Võibolla juhtus midagi veel tõsisemat. Sel hetkel andsid endale võimatu lubaduse, et kaitsed teda tulevikus kõigi maailma ohtude eest…

Lapse sünd lükkab vanemad tunnete karusselli. Armastus, hirm ja süütunne töötavad loodusliku kompassina – need aitavad käituda enam-vähem nii, nagu sinu hoole all kasvaval inimesel vaja. Aga rahaasjade korraldamisel on emotsioonid halb teejuht.

Sellepärast ära kunagi osta investeerimistooteid, mille müügistrateegia manipuleerib sinu ema- või isatunnetega: jutt on pankades pakutavatest lastehoiustest, koolifondidest, juuniorikontodest. On tuntud probleem, et tulu teenivad sellistelt pakkumistelt peamiselt pangad ja kindlustusseltsid – mitte sina ega sinu tütar või poeg.

1. Ära allu emotsionaalsele väljapressimisele

Lastehoiusest, koolifondist või juuniorkontost keeldumine ei tee sinust halba lapsevanemat.

“Kas te veel lapse tuleviku kindlustamisele polegi mõelnud?” imestab pangateller või nõustajaks maskeerunud müügiesindaja. Pea meeles, et tema ei muretse sinu pere heaolu, vaid oma tööandja müügi-eesmärkide pärast.

Mitte ükski investeering ega kindlustus ei taga sulle ega sinu lapsele head elu ega kaitse teid kõige halva eest. Ära rutta süütundest koolifondi lepingut sõlmima: see ei asenda perega koos veedetud aega. Kindlustuskaitsega lastehoius ei säästa sinu lähedasi leinast, kui sinuga midagi juhtub. Pangas pakutav hingerahu on petlik ja maksab rohkem kui väärtust pakub.

2. Kui sinu rahast võetavate teenustasude suurust pole lihtne kokku arvutada, maksad kindlasti liiga palju

“Lapse”-sildiga tooted on lihtsalt ilusa nimega paketid, mis kombineerivad investeerimise elukindlustusega. Tasu võtavad pangad selliste pakettide eest palju rohkem kui investeerimisfond või -hoius ja kindlustusleping eraldi maksma läheks. Ja mida rohkem võtab pank sinult igasugusteks teenustasudeks, seda vähem koguneb raha sinu tütre või poja jaoks.

Kui sulle öeldaks otse, et sinu säästudest hammustatakse igal aastal umbes viis protsenti ära, ei kirjutaks sa lepingule kunagi alla. Aga koolifondide ja lastehoiuste hinda on väga raske arvutada: erinevate perioodide pealt arvestatavatele haldus-, riski- ja garantiitasudele lisanduvad varjatud kulud (näiteks nende fondide teenustasud, kuhu pank sinu lapse raha investeerib).

Lapse nimega keeruline toode ei paku rohkem kindlustuskaitset kui tavaline elukindlustus, aga maksab rohkem.

Ütleme, et plaanid säästa 50 eurot kuus – 18 aasta jooksul paned sel juhul kõrvale kokku 10 800 eurot. Swedbanki koolifondi kalkulaator ennustab, et kui maailma väärtpaberiturgudel läheb väga hästi, kasvaks sinu igakuine sääst 18 301 euro suuruseks summaks. Positiivne prognoos on, et sinu vara teenib aastas keskmiselt 5,6% lisa.

Et sulle jääks see tagasihoidlik kolm protsenti, peab sinu koolifondi paigutatud vara teenima võlakirjaturgudel 1,4-4,5% ja aktsiaturgudel 11% aastas, selgub kalkulaatori eeldustest. Ülejäänud tulu läheb tasudeks. Mis juhtub, kui aktsiad ja võlakirjad järgmise 18 aasta jooksul nii palju ei teeni? Teenustasud jäävad paraku samaks ja söövad sinu vara väiksemaks.

Selliste tingimustega leppimise asemel võiks raha pigem mõnes väikepangas pikaajalises pangadeposiidis hoida. Tõsi, koolifond pakub ka kindlustuskaitset – aga see maksab mõistlikust elukindlustusest poole rohkem (1).

3. Pea meeles, et keeruline toode on reeglina halb toode

Kindlustus kaitseb halvima eest, raha kogumine loob võimalusi. Kaks asja koos ei tee kumbagi hästi.

Lastefondid rõhuvad kahele asjale, mis iseloomustavad kõiki häid vanemaid: – soov luua lapsele parimad eeldused iseseisva elu alustamiseks ja – hirm, et juhtub midagi halba.

Need on kaks erinevat probleemi. Kindlustuskaitsega investeerimistoode surub mitu asja ühte, läbipaistmatusse paketti, mis on tavaliselt kallim ja/ või vähem tõhus kui lihtsad ja selged lahendused igale probleemile eraldi.

Vaata lapse ellu astumise toetamist nii: 1. Kindlustus kaitseb kõige hullema vastu. 2. Säästetud raha võiks avada lapsele uusi võimalusi.

Niisiis, mõtle rahulikult läbi, mida sa tahad saavutada.

Esiteks, vali sobiv elukindlustus. Kindlustust ei pea ostma kodupangast – küsi pakkumisi erinevatest kindlustusseltsidest või kasuta kindlustusmaaklerit (näiteks iizi.ee). Mõne aasta pärast, kui sul on juba lapse jaoks arvestatav summa kõrvale pandud, võid kindlustussummat vähendada.

Teiseks, enne lapse jaoks raha kogumise alustamist mõtle, kas on pakilisemaid küsimusi. On sul kõrge intressiga laene, mis tuleks kiiremas korras tagasi maksta? Kas säästad piisavalt, et pensionieas toime tulla? Kas oled pannud maksimeerinud II ja III samba maksusoodustused? Kui sina vanas eas hätta jääd, on see tulevikus probleem sinu lapse jaoks.

Kolmandaks kaalu, mida sa tahad saavutada ja kui palju riski oled nõus võtma. Nagu säästmise ja investeerimise puhul ikka, kehtib reegel: mida kõrgem risk, seda suurem võimalik tulu. Kui investeerid aktsiatesse või kinnisvarasse, kõigub sinu lapse jaoks kogunenud vara väärtus aastate jooksul rohkem, aga ka kasvuvõimalus on suurem. Ja vastupidi: mida madalam risk, seda väiksem võimalik tulu. Kui valid madala riskiga võlakirjad või pangahoiuse, pead arvestama, et sissemakstud summa säilimine on tagatud, aga inflatsiooni tõttu kujuneb vara reaaltootlus tõenäoliselt negatiivseks.

Hoia kindlustus ja säästmine eraldi

Valides sobiva elukindlustuse, oled juba taganud oma lapsele teatud materiaalse turvalisuse juhuks, kui sinuga midagi juhtub. Raha kogumine annab lisaks noorele täiskasvanule väikese hüppelaua. Kui eesmärk on paindlik, pole riski võtmine paha mõte. Läheb turgudel hästi, saad ühel päeval osta ellu astuvale noorele korteri või toetada õppimist rahvusvaheliselt tunnustatud välisülikoolis. Läheb kehvemini, on siiski piisavalt raha ühiselamu üüriks Tallinnas või Tartus.

Lapse-sildiga koolifondid müüvad kindlustustunnet, aga tagavad peamiselt tulu teenusepakkujatele ja kehva tulemuse sulle. Hoolitse parem, et sinu oma rahaasjad oleks korras, ära võta kiirlaene, maksimeeri oma II ja III sammas ja soovi korral säästa eraldi intressi maksvale hoiusele või hakka täiendavalt koguma näiteks madalate kuludega indeksfondi.

__ (1) allikas: Tuleva arvutused, Swedbanki ja SEB kalkulaatorid.

Artikkel on uuendatud 18.09.2025

3 head ja 3 halba põhjust fondi vahetamiseks ehk kuidas vahetada fondi nii, et kasu saaksid sina, mitte pank või müügiesindaja?

„Vaatame muuseas ka üle, kus teie teine sammas on,” ütles pangateller. Tema malbele näole langes tume vari. „Oi, see ei ole küll kõige parem valik. Tahate, toome kohe meile üle?” Sul ei olnud aega süveneda ega jõudu vaielda. Iseenesest oli ta ju sümpaatne daam. Kirjutasid alla.

„Vabandage, kas teil on hetk aega? Ei-ei, me ei müü midagi, tahtsime ainult korraks pensionist rääkida! Halloo! Vabandust! Üks hetk palun!” Pintsakus noormehe mesimagus hääl muutus järjest nõudlikumaks ja lõpuks anuvaks. No hea küll, mõtlesid sa – võib ju viisakusest kuulata, mis neil öelda on. „Näete, meie fond on rohelises.” Hea küll, kirjutasid jälle alla.

Lugematu hulk inimesi on mulle või meie klienditoe juhile Pirjele tunnistanud, et nad on pensionifondidest sisse-välja hüpanud just niisuguse mustriga. Kui satud panka, manitseb teller sind seni, kuni oled valinud just selle panga pensionifondi. Satud teise panka, kordub sama. Satud kaubanduskeskusesse, räägib sind surnuks “nõustajaks” maskeerunud müügimees, kes täna pensionit ja homme tele- või telefonipakette pakub.

Kuni Tuleva ettepanekul see seadusega ära keelati, võtsid pangad iga kord sellise hüplemise eest sinu pensionivarast protsendi ära. Väljumistasuks. Seda tellerid ja nõustajad sulle ei maininud. Nemad teevad oma tööd nii hästi kui oskavad, aga nad tegutsevad oma tööandja, mitte sinu huvides.

Siin on sulle spikker, mis aitab vahetada fondi siis, kui selleks on hea põhjus. Ja jääda endale kindlaks, kui teller või müügiesindaja sind järgmine kord moosima asub.

PS! Artikkel on uuendatud 2025. aasta augustis.

Kolm head põhjust ehk millal sa peaksid fondi vahetamist kaaluma?

1. Vaheta fondi, kui sa kogud liiga konservatiivse strateegiaga fondis

Vähesed meist on piisavalt rikkad, et saaksime pensioniks piisavalt raha kõrvale panna ilma riski võtmata. Võiks ju koguda lihtsalt pangaarvele, aga kasvav elukallidus sööb suure osa raha väärtusest ära. Kui pension on veel kaugel, ei pea sa väärtpaberiturgude tõusu- ja langustsüklite pärast muretsema. Ehkki aktsiate hindade kõikumine on suurem kui võlakirjadel, on pikas plaanis aktsiad seni alati investori rahale oluliselt parema tootluse pakkunud.

Kui sa oled noor ja esimest korda tööle minnes lihtsalt unustasid pensionifondi valida, määras pensioniregister sulle fondi loosi teel. Rootsis määrab riik noortele inimestele automaatselt kõige suurema aktsiate osakaaluga pensionifondi. Kuni Tuleva ettepanekul ka Eesti loosisüsteem korda tehti, loosis riik millegipärast noored konservatiivsesse fondi. Sellistes pensionifondides kõigub sinu vara väärtus vähem üles-alla – risk on väiksem. Aga tootlus on ka väga madal – pikas plaanis tõenäoliselt madalam kui inflatsioon.

Seega: kui sa ei plaani võtta järgmise viie aasta jooksul kogu pensionivara korraga välja, on mõistlik valida fond, mis investeerib võimalikult suure osa sinu rahast aktsiatesse. Selliseid fonde nimetatakse Eestis kõrge riskitasemega (varem: agressiivse strateegiaga) indeksfondideks. Muideks, täna suunab ka riik noored just sellisesse fondi.

Vaheta fondi ka siis, kui sinu pensionifondi ametlik strateegia on küll kõrge riskitasemega, aga tegelikkuses hoiab fondijuht sinu varast suurt osa võlakirjades või pangaarvel. Sellega hoiab fondijuht pensionifondi osaku puhasväärtuse suhteliselt stabiilsena, aga pikas plaanis kahjustab sinu võimalust oma pensionivara kasvatada. Sest pangaarvel seisev raha ei teeni juurde midagi, aga inflatsioon ja fondi valitsemistasu hammustavad sellest igal aastal tubli tüki ära. Sellise fondi strateegia kirjelduses märkad termineid nagu progressiivne või tasakaalustatud.

2. Vaheta fondi, kui sa kogud liiga kõrge riskiga fondis

Kui sul on plaanis järgmise viie aasta jooksul kogu pensionivara korraga välja võtta ja sinu jaoks on oluline vähendada turukõikumise riske, siis võid kaaluda vara ümber paigutamist madala riskiga võlakirjafondi või pensioni investeerimiskontole (PIK-i) ootama:

Võid tõsta vara (osaliselt) ümber võlakirjafondi. Ka siin tuleb arvestada, et ei saa olla kindel, et vara väärtus jääks kindlasti plussi, sest ka võlakirjaturg kõigub vastavalt intressimäärade muutustele.

Võid liigutada II samba vara pensioni investeerimiskontole (PIK) rahana ootama. Raha deposiidis hoides küll tootlust oodata ei saa, ent ka vara väärtus ei saa kukkuda.

Kui sul aga on vara kasutuselevõtmiseni veel kaua aega, ei valmista turgude lühiajalised langused sulle peavalu – sa tead, et sinu ostud on ajas kenasti hajutatud ja sul on aega oodata järgmist tõusu. Samuti ei ole sul põhjust valida madala riskiga fondi, kui plaanid pensionivara hakata kasutama regulaarsete väljamaksetana.

3. Vaheta fondi, kui sinu pensionifondi kulud ei ole viidud võimalikult madalaks

Mina lahkuksin esimesel võimalusel fondist, mille valitsemistasu on ikka veel üle 0,5%. Pangad leiavad sulle alati veenvana kõlavaid õigustusi, miks ka edaspidi kõrget tasu võtta. Aga kainestav tõsiasi on, et enamik kulutusi, mille meie kõrget tasu makstes kinni maksame, ei loo meile, pensionikogujatele väärtust. Järjest enam inimesi lahkubki pankade vanadest fondidest madala tasuga indeksifondi.

Suurem osa kallite fondide valitsemistasudest läheb emapankadele kasumiks ning turundus- ja müügikuludeks. Sina maksad kinni usaldust süstivad telereklaamid, tüütud müügipoisid ja lugematud selgitused, miks just X panga fond on kõige parem, kuigi tulemused on järjekindlalt maailma keskmisele kõvasti alla jäänud.

Väike osa pangafondide valitsemistasust läheb muidugi ka fondijuhi ja analüütikute palkadeks. Paraku näitab nii Eesti pensionifondide säratu minevik kui ka maailma kogemus, et fondijuhtide katsed turust targemad olla toovad pensionikogujale hoopis turu keskmisest halvema tulemuse.

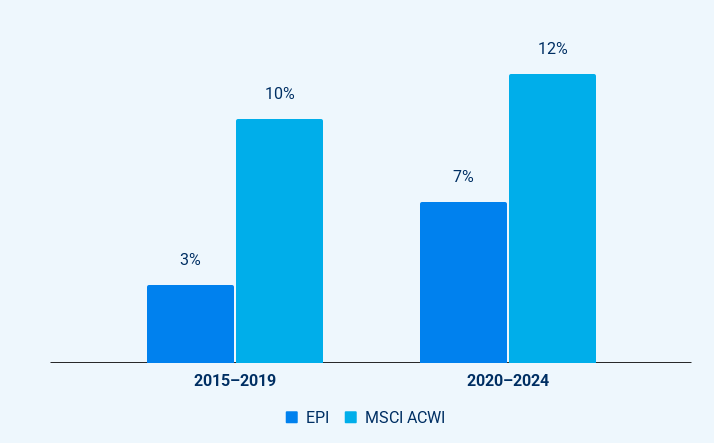

Eesti pensionifondide keskmist tootlust näitav EPI indeks on viimase viie aastaga jõudnud maailmaturu tootlust näitavale MSCI ACWI indeksile oluliselt lähemale.

Kolm halba põhjust ehk millal ei tohiks fondi vahetada?

1. Tahan riske hajutada ja fondide tulemusi võrrelda

Kõigi Eesti pensionifondide riskid on seaduse nõudeid järgides hästi hajutatud. Pensionikoguja ise ei pea riski maandamiseks raha mitme fondi vahel laiali jagama. Lisaks on pensionikoguja kõigis pensionifondides kaitstud fondivalitseja äririski eest. Seetõttu ei vähenda vara jagamine mitme fondi vahel sinu riski.

Ainus viis, kuidas oma valitud pensionifondi riski sisuliselt vähendada, on suunata osa rahast või kogu raha võlakirjafondi (ehk konservatiivse strateegiaga fondi) või pensioni investeerimiskonto (PIK) kaudu pangadeposiiti. See võib olla otstarbekas juhul, kui plaanid kogu oma vara võtta järgmise viie aasta jooksul korraga välja ning oled kindluse nimel valmis tootlusest loobuma. Aga pead arvestama sellega, et riskivabu investeeringuid pole ja riski vähendada ilma tootlusest loobumata pole kahjuks võimalik.

Fondide tulemusi saad võrrelda pensionikeskuse lehel – selleks ei pea investeerima mitmesse fondi.

2. Minu pensionifondi osaku väärtus on viimastel kuudel langenud ja otsustasin valida fondi, mille osaku hind on tõusnud

Kui sa investeerid aktsiatesse, oleks ju tobe osta hästi kallilt ja müüa odavalt? Niimoodi must-valgel kirjas tundub see ilmselge – ja ometi on see viga, mida tehes väikesed ja suured investorid ikka ja jälle kõrbevad.

Kui väärtpaberiturgudel kauplemine ei ole just sulle armas hobi, millele oled nõus peale maksma, ei ole lühiajaliste tulemuste jälgimine hea idee. Maailmas on seda küsimust palju uuritud ja on leitud, et need inimesed, kes püüavad turgu ajastada, kipuvad ostma just siis, kui turud on tipus, ja müüma siis, kui turud on põhjas.

Paljud püüavad turgude kõikumisi ette ennustada, aga enamasti see ei õnnestu – ka mitte professionaalsetel investoritel. See on üks põhjus, miks ka Eesti pensionifondide tulemused on seni maailmaturgude keskmisele alla jäänud.

Pea meeles, et turgude langus ei ole sinu jaoks tingimata halb uudis. Enamik meist on veel mitukümmend aastat pensionifondi osakute ostjad, mitte müüjad. Sinu palgast läheb iga kuu väike summa fondi ja kui turul on parasjagu halvad ajad, saad selle eest rohkem fondiosakuid kui headel aegadel. Ja kui turgudel tulevad jälle paremad ajad, siis on sul rohkem osakuid, mille väärtus kasvab. Seda nimetatakse ostude ajas hajutamiseks (dollar-cost-averaging). See töötab sinu kasuks aga ainult eeldusel, et sa ei hüple pensionifondidest sisse-välja, püüdes “gaasi anda” ja “pidurit vajutada”.

3. Pangateller või müügimees soovitas fondi vahetada

Vaheta fondi siis ja ainult siis, kui sina seda vajalikuks pead, mitte siis, kui teenusepakkuja sulle sobimatus kohas ligi tikub. Pangatelleri ja kaubanduskeskuse müügimehe eesmärk ei ole aidata sul rahaasju paremini juhtida. Nende eesmärk on teenida komisjoni oma tööandja fondi müügi pealt.

Ma ise lähtun maailma suurima fondivalitseja Vanguardi asutaja Jack Bogle’i põhimõttest: „Hoia pensionivara madalate kuludega fondis ja “ära piilu”. Ehk keskendu lõppeesmärgile ja ära kuluta raha ega aega lühiajaliste kõikumiste pärast muretsemisele.

Ootasin kaua, et keegi teeks ka Eestis Vanguardi fondide sarnase fondi. Lõpuks tuli ise teha.

Mina vahetasin LHV XL-i esimesel võimalusel Tuleva Maailma Aktsiate Pensionifondi vastu ja kavatsen nüüd rahulikult selles fondis oma vara kasvatada. Sest ma tean, et Tuleva pensionifond tagab mulle maailma väärtpaberiturgude keskmise lähedase tulemuse. Nii head tulemust pole seni ükski panga pensionifond suutnud saavutada.

3 asja, mida fondivalitsejate aastaaruanded räägivad sinu raha käekäigust

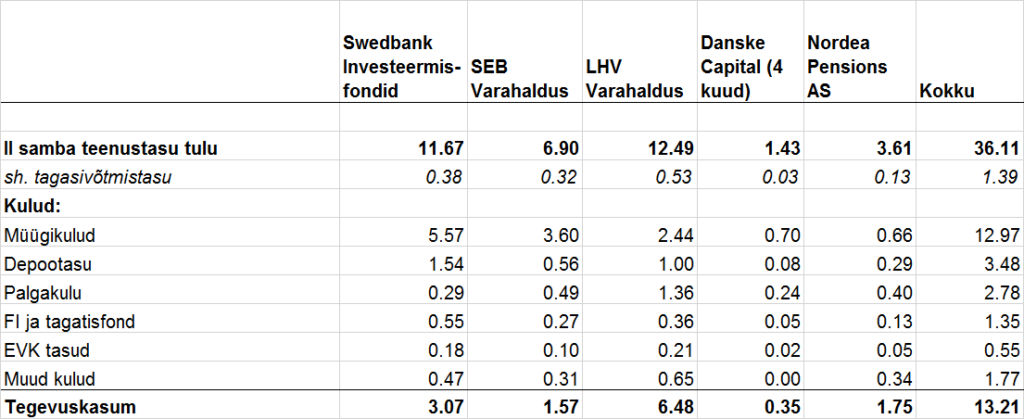

Kui palju teenis meie pensionifondidesse paigutatud raha eelmisel aastal meile ja kui palju pankadele? Swedbanki, SEB, Nordea ja LHV fondivalitsejate aastaaruandeid analüüsis Tuleva asutaja Tõnu Pekk.

6% sinu ja minu igakuisest palgast läheb kohustusliku kogumispensioni fondi ehk II samba pensionifondi. (1) Pensionifondide valitsejad omakorda investeerivad meie ja teiste Eestis tööl käivate inimeste raha maailma väärtpaberiturgudele. Lõivu, mida fondivalitsejad selle eest võtavad, nimetatakse valitsemistasuks. (1)

Fondivalitsejate aastaaruannetest selgub, et pensionifondide valitsemistasud moodustavad märkimisväärse osa Eestis tegutsevate pankade sissetulekust. Aga kuidas meie – inimeste – rahal läks?

1. Eesti pensionifondide kliendid teenisid keskmisest investorist kordades vähem

Maailma väärtpaberiturgudel oli 2016 väga hea aasta – keskmine investor, kes paigutas poole oma varast aktsiatesse ja poole võlakirjadesse, teenis aastaga juurde ligi 7%. Eesti pensionifondide klientide raha kasvas samuti, aga kordades vähem kui maailma investoritel keskmiselt – alla 2%.

Meie kõigi II samba pensionivara kokku kasvas eelmisel aastal 57 miljoni euro võrra. Kui oleksime saanud investeerida oma raha globaalsesse indeksifondi, oleksime teeninud 190 miljonit eurot.(3)

See tulemus tekitab muidugi pettumust, aga pole tegelikult üllatav. Kogu maailmas suudavad investoritele indeksifondidest paremaid tulemusi saavutada ainult üksikuid fondijuhid.

2. Igast eurost, mis sinu raha turgudel teenis, võttis fondivalitseja 40 senti endale

Eesti pensionifondide valitsejad teenisid eelmisel aastal meie kõigi II sambasse paigutatud raha pealt teenustasudena 36 miljonit eurot. Igast eurost, mis sinu pensionivara juurde teenis, jätsid fondivalitsejad sulle umbes 60 senti ja võtsid ülejäänu endale teenustasuks.

2015. aastal oli see suhe veel hullem – siis läks fondivalitsejatele suurem osa teenitud tulust kui investorile endale jäi. (4)

3. Vaid veerand valitsemistasudest kulus meie raha eest hoolitsemisele

Ainult umbes veerand fondivalitsejate teenustasutulust kulus pensionikogujate vara valitsemisega seotud tegevustele. Sellised kulud on fondivalitseja töötajate palgad, depoopanga tasud, registripidaja (EVK) tasud ja järelvalve- ning tagatisfondi tasud.

Kolmveerand – 27 miljonit eurot – maksid fondivalitsejad oma emafirmadele ehk pankadele. Raha läks pankadele otse kasumiks või siis müügi-, administreerimis- ja juhtimislepingute alusel. Need kulutused meile, pensionikogujatele minu teada väärtust ei loo.

Paar head uudist ka

1. Kui eelmisel aastal võtsid pangad inimestelt kõrget tasu ka fondi vahetamise eest, siis selle aasta algusest seadus seda enam ei luba. 2016. aastal maksid pensionikogujad fondi vahetades pankadele kokku 1,4 miljonit eurot osakute tagasivõtmistasu. 2017 jääb vähemalt see kulu pensionikogujale eeldatavalt nullilähedaseks.

2. Meie raha kehv tootlus Eesti pensionifondides kinnitab maailma juhtivate majandusteadlaste ja edukate investorite soovitust: madalate kuludega indeksifond on enamikule investoritest parim valik. Eelmisel aastal polnud Eestis veel ühtegi indeksi-pensionifondi. Täna on Tuleva eeskujul ka pangad indeksifondid käivitanud. Tegelikult pole enam head põhjust, miks sa peaksid fondivalitsejale rohkem kui 0,34% valitsemistasuks maksma.

Mina, nagu ka kõik teised Tuleva asutajad, kogun oma pensionivara Tuleva Maailma Aktsiate Pensionifondis. Meiega koos saavad pensioni koguda kõik Eesti inimesed, aga kõige rohkem kasu saavad Tulevast liikmed, kes teenivad pensionilisana ka liikmeboonust ja saavad Tuleva arengus kaasa rääkida.

(2) Danske Capital AS tulemus on alates 01.05.2016 konsolideeritud LHV Varahalduse tulemusse. Esimese nelja kuu tulemus on toodud hinnanguliselt, sest Danske aastaaruanne ei ole kättesaadav. Eeldasime, et 2016. aasta esimese nelja kuu tulemus oli võrdne 2015. aasta nelja kuu keskmisega.

(3) Indeksifondi võrdluses võtsin aluseks: 50% Vanguard Global Stock Index Fund (tasu 0,3% aastas) ja 50% Euro Government Bond Index Fund (tasu 0,3% aastas). Tüüpilise Eesti pensionifondi väljaöeldud strateegia on samuti 50% maailma aktsiad ja 50% Euroopa võlakirjad.

(4) Fondivalitsejate kasumiaruanded ei näita kogukulu ehk seda, kui suur osa pensionifondide investorite rahast läks allfondide teenustasudeks ja tehingukuludeks. Karta võib, et kui kõik kulud arvesse võtta, saavad meie pensionikogujad endale ainult väikese osa tulust, mida nende raha maailma väärtpaberiturgudel teenib. Samal ajal on kõik riskid pensionikoguja kanda.

5 lahendust, mis aitaksid inimestel teha pensioniks paremaid valikuid

Selle asemel tuleb inimestele tagada vabadus oma pensionivara mõistlikult kasutada, luua pensionikogujatele tööriistad heade valikute tegemiseks ja avada II sammas vabatahtlikeks sissemakseteks.

Kujutlege, et olete ettevõtte juht ja user testing näitab järgmist:

3/4 teie toote sihttarbijatest ei tea, mida see teeb ja kui palju maksab.

2/3 inimestest ei usu, et tegu on hea tootega.

1/2 tarbijatest ei tea, milline toode neile on müüdud.

Kas te soovitaksite tootearendustiimil teha natuke peenhäälestust?

Nüüd võrrelge Eesti kolmesambalist pensionitoodet:

Kolmveerand Eesti inimestest ei ole pensioniteemadega kursis ega tea, kui palju nende sotsiaalmaksust II sambasse läheb.

Ligi kaks kolmandikku ei pea Eesti pensionisüsteemi usaldusväärseks.

Ligi pool pensionikogujatest ei tea, millises fondis nad pensioni koguvad. (1)

Hmm. Mida ette võtta?

Alustada võikski user testing-ust. Täna on seaduste muutmisel küsitud peamiselt pankade ja kindlustusseltside arvamust, inimesed süsteemi kasutajatena on olnud teisejärgulised.

Kuidas käitub inimene, kes peab tegema reaalseid valikuid Eesti pensionisüsteemis? Millised on tema vajadused ja ootused? Kas valiku ees seisval inimesel on piisavalt infot ja kas see info on talle arusaadav? Kas ta saab oma küsimustele asjatundlikud vastused, mis lähtuvad tema, mitte panga huvidest? Tulevas teeme selliseid teste iga nädal. Oleme hea meelega riigile abiks.

Eestil on probleem, et inimesed säästavad pensioniks liiga vähe. Aga miks?

1. Mõnedel inimestel lihtsalt ei ole väikese sissetuleku kõrvalt võimalik rohkem säästa.

2. Enamiku jaoks ei ole Eesti pensionisüsteem piisavalt läbipaistev ega usaldusväärne. “Kätte sealt niikuinii midagi ei saa!” – seda lauset kuuleme inimestelt ikka ja jälle.

Täna on riik seadnud eesmärgiks, et keskmine pension oleks tulevikus vähemalt 40% keskmisest palgast.

Praktikas väljendub see nii: et igakuine keskmine paistaks parem, surub riik kalli kindlustuslepingu kõigile pensionile suundujatele. Ka neile, kes seda tegelikult ei vaja. Ebamõistlikud piirangud toovad tulu kindlustusseltsidele, aga vähendavad inimeste usaldust, ei innusta rohkem säästma ega aita kuidagi vaesemate pensionäride elujärge parandada. Kui üks pensionär ei tohi oma kogutud raha eest vannituppa turvalist dushinurka ehitada, ei tee see rikkamaks teisi pensionäre.

Tuleva ettepanek on, et keskmistega mängimise asemel võiks riik seada selged eesmärgid iga inimese kohta:

1. Tagada igale Eesti inimesele toimetulekut võimaldav vanaduspension, mis tuleb I ja II sambast kokku. Selleks peame kokku leppima, mis on toimetulekupensioni miinimummäära arvutamise alused. Edasi saame otsida konkreetseid lahendusi nende jaoks, kellel pole mingil põhjusel võimalik pensionisammastesse toimetulekuks piisavalt raha koguda.

2. Innustada rohkem pensioniks koguma neid, kellel see võimalik. Selleks tuleb muuta süsteem lihtsamaks, paindlikumaks ja usaldusväärsemaks, aidata inimestel teha tarku valikuid ja luua võimalus automaatseks säästmiseks.

5 realistlikku lahendust, mida võiks ühe aastaga saavutada:

Kui poliitikud ja rahandus- ning sotsiaalministeeriumi ametnikud otsustavalt tegutsevad, võiks Eesti pensionitoode umbes aasta pärast olla palju parem. Tuleva tuleb siin hea meelega appi:

1. Loome inimestele võimalused oma pensionivara paindlikumalt kasutada. Riik piiraku II sambasse kogunenud vara kasutamist ainult toimetulekupensioni tagamiseks. Ülejäänud osas on igal inimesel õigus ise otsustada, kuidas oma isiklikku raha kasutada.

2. Avame pensioni teise samba vabatahtlikeks sissemakseteks. Igaüks saab anda näiteks kord aastas oma tööandjale juhise, kui suure osa palgast ta soovib otse pensionifondi suunata. Tööandjatel on võimalus ka ise töötaja pensionisse panustada, tehes sissemakseid otse kogumispensioni teise sambasse.

3. Loome Eesti pensionikogujate dashboard-i. Sellise, mis võimaldab igal inimesel vaadata, kui suurt pensioni tal I ja II sambas kokku oodata on, kui palju ta maksab fondivalitsejatele tasudeks ning milline on tema pensionifondi pikaajaline tootlus võrreldes maailma ning Eesti keskmistega. Siin saab näiteks Rootsilt õppida.

4. Anname inimestele võimaluse soovi korral saada asjatundlikku nõu. Näiteks sotsiaalkindlustusameti juures töötavatelt spetsialistidelt. Täna ei leia pensionikoguja erapooletuid eksperte kuskilt.

5. Lubame pensionifonde müüma ainult vastava kutseeksami läbinud inimesed, kes alluvad finantsinspektsiooni järelvalvele. Hakkame tegema regulaarselt testoste, et kontrollida müügiesindajate tegevust ja vajadusel koostöös turuosalistega probleeme lahendada.

Eesti pensionisüsteem ei vaja peenhäälestust.

Kogu maailm on aru saanud, et pankade huvidest lähtuval peenhäälestusel põhinev finantssektori tootearendus loob lõkse, mis ootamatul hetkel plahvatavad. Inglise kuninganna Elizabeth II küsis 2008. aasta globaalse finantskriisi kohta pahaselt: “Miks keegi seda ette ei näinud?”. Sellepärast ei näinud, et pidev peenhäälestus – näiteks laenude pakkimine ja ümberpakkimine – oli muutnud süsteemi võimatult kompleksseks. Ükski majandusteadlane, ükski analüütik, ükski pangajuht ega ükski poliitik ei saanud aru, mis tegelikult toimus. Kannatajaks jäi tavaline inimene.

Eesti riigikogus möödunud nädalal esimese lugemise läbinud Kogumispensionide seaduse muutmise eelnõu on näide sellisest peenhäälestusest.

Sisuliselt ei tee plaanitavad muudatused inimeste jaoks midagi oluliselt paremaks. Küll aga muudavad need süsteemi keerulisemaks. See eelnõu annab kindlustusseltsidele võimaluse pakkuda erinevaid kohustuslikke pensionilepinguid ja teeb valiku inimeste jaoks veel raskemaks. Suuremat vabadust oma pensionivara kasutamisel see inimestele ei anna.

Kas keegi on plaanitavaid muudatusi kasutajate peal testinud? Kuidas pensionile suunduvad inimesed omale sobiva pensionilepingu valivad? Kas neil on võimalik aru saada, mis on valikus olevate lepingute sisu ja hind? Kas uues seaduses määratletud võimalused pensionivara kasutamiseks vastavad inimeste tegelikele vajadustele?

Parim toode pole tingimata see, millel on kõige rohkem nuppe.

Meid, Tuleva liikmeid on täna juba 3400. Kui tahad osa saada Tuleva arengust ja aidata teha parem pensionistrateegia meie endi ja meie laste jaoks, siis ühine meiega.

Boonuspeatükk: Kas indeksifondid ohustavad maailma väärtpaberiturgude tervist?

Tänapäeva masinapurustajad pole käsitöölised, vaid valgekraedest investeerimispankurid, kelle magusa leiva targad arvutid ära võtavad.

*See artikkel on neile, kellel on sügavam huvi väärtpaberiturgude teooria vastu. Kui sa tahad lihtsalt otsustada, milline pensionifond sulle sobib, võid kohe lõppu hüpata.

Maailma ja viimasel ajal ka Eesti meediast saab regulaarselt lugeda mõtteavaldusi, et indeksifondide kasvav populaarsus ohustab väärtpaberiturgude tervist. Nende mõtteavalduste toon ulatub ettevaatlikust skepsisest tundmatu asja vastu apokalüptilise hüsteeriani. Eesti Päevalehe ärileht nimetas eilses tõlkeartiklis börsil kaubeldavaid indeksifonde „massihävitusrelvadeks”.

Mida need indeksifondid siis massiliselt hävitavad?

Indeksifond investeerib passiivselt. See tähendab, et fondijuht jaotab sinu raha proportsionaalselt maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel. Nii on riskid hästi hajutatud ja sulle on tagatud turu keskmise lähedane tulemus.

Arvutid võtavad kehvematelt fondijuhtidelt töö

Aktiivse investeerimisstrateegiaga fondis püüab fondijuht valida väärtpabereid ning osta odavalt ja müüa kallilt.

Statistika näitab, et enamik aktiivselt tegutsevaid fondijuhte ei suuda saavutada indeksifondidega võrdväärset tulemust ja ammugi mitte võita turu keskmist. Päevalehe artiklis esinenud FPA Capitali fondijuhtidel pole see seni õnnestunud. Turu keskmisele on järjekindlalt alla jäänud ka Eesti aktiivselt juhitud pensionifondide ja teiste pankadele kuuluvate investeerimisfondide tulemused.

Muide, maailma üks suurimaid analüüsimaju Morningstar on hinnanud ka Eesti investeerimisfonde. Mõni fond on Morningstari tähekestega kaunistanud ka oma kodulehe. Kaks tärni tundub uhke – niimoodi Michelini poolt pärjatud restoranis saab ju väga hästi süüa. Aga fondide reitingute süsteemis tähendab kaks tähekest paraku alla keskmise tulemust. (Uuendus juuli 2018: tänaseks on LHV Pärsia Lahe Fondi Morningstari reiting langenud madalaimaks võimalikuks ja fondi kodulehelt on viide reitingule eemaldatud. Uuendus märts 2021: tänaseks on LHV Pärsia Lahe Fond likvideeritud.)

Kõrgepalgalistel fondijuhtidel on kõva hääl ja suur soov passiivse investeerimise populaarsuse kasvu vastu sõdida. Mida selgemaks saab, et enamik neist ei suuda ise investoritele väärtust pakkuda, seda suurem on hirm sissetuleku ja töökoha kaotuse ees.

Maailma investeerimispangad on juba suure osa väärtpaberimaakleritest ja analüütikutest lahti lasknud, sest nende töö teevad paremini ära arvutid. Näiteks Goldman Sachsi New Yorgi peakontoris töötas 2000. aastal 600 USA väärtpaberituru kauplejat, nüüd on neid alles ei rohkem ega vähem kui kaks. Maailma ühe suurima investeerimispanga kogemus on, et keskmiselt neli trader’it saab asendada ühe IT-inseneriga, kes siis töötab välja ostu- ja müügiotsuste tegemiseks vajalikud algoritmid.

Automaatselt juhitud fondid ei erine isesõitvatest autodest

Me seisame järjekordse tööstusrevolutsiooni lävepakul. Seekord ei asenda masinad ainult madalapalgalisi füüsilise töö tegijaid – tööst jäävad ilma ka paljud valgekraed.

Aga pange tähele: paljud on valmis kuulutama kriitikavabalt progressiks tõsiasja, et miljoneid autojuhte ähvardab ameti kaotus, sest tulevikuautod juhivad ennast ise. Sageli näevad just needsamad tehnooptimistid lähenemas maailma lõppu, kui ohtu satub nende enda finantsmaagiaga vürtsitatud töökoht pangas.

Muutuste üle, mida tehnoloogiline areng kaasa toob, saab ja tuleb arutada. Ka seoses väärtpaberiturgudega. Kartus, et indeksifondide populaarsuse kasv võib kaasa tulla probleeme, sisaldab mitut eeldust, mille paikapidavuse üle tasub juurelda. Mina ei tea, milliseks kujuneb maailma väärtpaberiturgude tulevik. Ja ma ei ole kohanud kedagi, kes teaks.

Aktiivne investor pole tingimata tark investor

Ma ei ole seni leidnud veenvaid argumente, mis annaks alust pidada tõenäoliseks, et näiteks Tuleva pensionifondide investoritele võiks mõni muu strateegia olla parem kui passiivne, indeksit järgiv strateegia. Aga neid argumente tuleb pidevalt otsida, sest indeksistrateegia puhul on sümpaatne selle lähenemise tagasihoidlikkus. Passiivset investeerimist ei ümbritse uljas bravuur ega kogenud geeniuse müüt. Indeksfondi juhina ei saa ma investoritele kahju teha sel moel, nagu saab liiga enesekindel või liiga kartlik aktiivse fondi juht, aga oma teadmisi tuleb sellegipoolest pidevalt küsimuse alla seada.

Tänaste teadmiste põhjal usun, et indeksfondide levik võiks turge muuta pigem rohkem kui vähem efektiivseks. Miks?

Mõned arvavad, et mida populaarsemaks saavad fondid, mille juhid ei püüa ennustamisega tegeleda, seda ebaefektiivsemaks muutub turg. Sest keegi turul peaks ju ennast kursis hoidma ja hindama, kuidas ettevõtetel läheb. Teiste hinnangul piisab täiesti, kui vaid kümnendik rahast on „informeeritud” investorite käes.

Seda küsimust, kas investorid on ikka nii ratsionaalsed kalkulaatorid, nagu eeldab efektiivse turu hüpotees, on finantsakadeemikud arutanud juba aastakümneid. Näib, et investorid – sealhulgas fondijuhid – on pahatihti pigem lühinägelikud, emotsionaalsed, kipuvad karjas jooksma jne. Ometi on turud seni hakkama saanud. Kas indeksifondid muudavad midagi selles plaanis?

Küsides, kas indeksifondid ohustavad turgude tervist või mitte, tasub meelde tuletada, miks indeksifondid nii kiiresti populaarsust koguvad. Tõenäoliselt ikka sellepärast, et aktiivselt juhitud fondide juhtidel pole enamasti oskusi, mis investoritele tulu tooks.

Aga üksikud fondijuhid on edukad. Kas on alust uskuda, et nende edu pole puhas juhus, vaid neil on tõesti olemas erakordne asjatundlikkus? Kui jah, siis peaks ju olema hea uudis, kui halvemad aktiivselt juhitud fondid – need, mis turule pidevalt jalgu jäävad – indeksifondidega asendatakse. Tänu sellele kasvab järele jäävate fondijuhtide oskuste keskmine tase. Vulgaarselt väljendudes: turgu soperdavad käpardid jäävad lihtsalt tööst ja investorite rahast ilma. Turg muutub efektiivsemaks.

Mida efektiivsem turg, seda väiksem on tõenäosus, et aktiivne juhtimine annab parema tulemuse

Mida efektiivsem turg, seda raskem on aktiivsetel investoritel „turgu võita” ehk keskmisest paremaid tulemusi saavutada. Turu võitmine on nn nullsummamäng. Et sina oleksid keskmisest parem, peaks keegi teine olema keskmisest halvem. Mida populaarsem on aktiivne investeerimine, seda suurem on tõenäosus, et vähemalt pooled investorid on rumalamad kui sina. Kui enamik investoritest valib indeksifondi ja järele jäävad ainult üksikud kõrgelt kvalifitseeritud aktiivsed investorid (sest enamik teisi on juba töö kaotanud), siis toimub võistlus hoopis kõrgemal tasemel.

Teisisõnu: indeksi järgimine annab enamikule investoritest järjest suurema tõenäosusega parema tulemuse kui aktiivne juhtimine.

Kes peaks valima aktiivse, kes passiivse fondi?

Tõenäosus, et aktiivne juhtimine annab turu keskmisest parema tulemuse, kahaneb, aga ei kao muidugi kunagi. Et valida aktiivse ja passiivse fondi vahel, tasub endalt küsida mõned küsimused. Kui saad kõigile jaatavalt vastata, vali aktiivne fond. Kui vastus kasvõi ühele nendest küsimustest on „ei”, vali passiivne fond.

Kas sul on alust arvata, et sinu kogemused ja teadmised võimaldavad sul õigesti otsustada, milline fondijuht on parem kui teised?

Kas sul on alust arvata, et just nende fondijuhtide seas, kelle hulgast sinul on valida, on mõni selline, kes on targem kui ülejäänud maailmaturg? Eesti keskmisest parem siin sind paraku ei aita, seda kinnitab meie pensionifondide säratu ajalugu…

Kui sul on alust arvata, et sinu fondijuht on targem kui ülejäänud turg, siis kas lisatootlus, mida tema tarkus võiks tuua, õigustab kõrgemaid tasusid? Praegu on Eesti kalleimate ja soodsaimate pensionifondide kogukulu vahe hinnanguliselt ligi poolteist protsendipunkti. Turu keskmisest natuke kõrgema tootluse saavutamine on raske, aga aasta-aastalt keskmisest üle kahe protsendipunkti võrra parema tootluse saavutamine on juba väga-väga raske.

Ühte asja tasub veel meeles pidada: väga suur osa maailma fondidest käitub ja on käitunud juba aastakümneid üsna sarnaselt indeksifondidega. Fondid püüvad erineda oma turu keskmisest võimalikult vähe. Lihtsalt sellepärast, et kaotus ei näe nii halb välja, kui kõik teised ka parajasti kaotavad. See nähtus – nn kapi-indeksifond – on tänu selgelt välja öeldud strateegiaga indeksifondide tulekule saanud ka finantsinspektsioonide tähelepanu objektiks. Paljud „aktiivselt” juhitud fondid ei erine tegelikult turuindeksist kuigi palju, kuid võtavad teenuse eest kõrget hinda. Ka Eestis on see probleem liiga vähe tähelepanu pälvinud.

Juhtivad majandusteadlased leiavad, et kõige targem on koguda pensioniks just madalate kuludega indeksifondis. Järjest rohkem USA investoreid on seda nõuannet kuulda võtnud: 2017. aasta lõpuks peaks juba pool nende investeeringutest olema indeksifondides.

Kas meie siin Eestis valime indeksifondi või suurte kuludega käsitsi juhitud fondi, mõjutab ainult meie pensionide suurust ja võib-olla kohalike fondivalitsejate kasumite suurust. Maailma väärtpaberiturgude arenguid meie tillukese riigi inimeste otsused ei mõjuta. Seega võib otsuse aktiivse ja passiivse strateegiaga fondi vahel julgesti teha üsna egoistlikel kaalutlustel.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.