Arvutades kokku, kui palju pensioni teise samba tootlus on selle loomisest saadik alla jäänud maailmaturu keskmisele, selgub, et igaüks meist on kaotanud keskmiselt umbes 1000 eurot. See on raha, mis oleks võinud meile järgmiste kümnendite jooksul tulu teenida.

Kui midagi valesti läheb, on sellest hea õppida. On tervitatav, et ka poliitikud on pensioniteemalisse arutellu astunud.

Kedagi ei üllata, et meil tuleb pidevalt kriitiliselt hinnata, kas riik suudab ikka tagada tänastele maksumaksjatele antud pensionilubaduste täitmise. Küll aga on paljudele ehmatusena tulnud tõdemus, kui kalliks on juba tänaseks Eesti inimestele maksma läinud pensionifondide kõrged tasud ja madalad tootlused. Ehmatus põhjustab järske reaktsioone. Loodan ja usun, et Eesti valitsuse ministrid saavad aru, kui olulised ja pikaajalise mõjuga on pensionisüsteemi probleemid. Vajadusel tuleb süsteemi muuta, aga seda ei tohi teha süvenemata.

Tuleva liikmete palvel panen kirja paar mõtet seoses sotsiaalkaitseminister Margus Tsahkna sel nädalal tehtud mõtteavaldusega. Olen nendega tutvunud Ärilehe vahendusel.

Tootlus paraneb, kui kulud kahanevad

Margus Tsahkna soovib, et teise samba tootlus paraneks.

Kellelgi Eestis ei ole tööriista, millega parandada maailma väärtpaberiturgude tootlust eeloleva sajandi vältel. Kontrollida saab kulusid. Maailma analüüsikeskuste uuringud näitavad, et just pensionifondide tasud mõjutavad inimeste teenitavat tulu rohkem kui miski muu.

Mu pulss kiireneb iga kord, kui kuulen mõnda fondijuhti rääkimas sellest, et kvaliteet on olulisem kui mõistlikud tasud. Pensionifondi kvaliteeti mõõdetakse tootluses ehk tulus, mis koguneb pensioniks säästva inimese kontole. Just kõrged kulud on üks põhjus, miks Eesti pensionifondide tootlus jääb turu keskmisele alla.

Et teha paremad pensionifondid, tuleb pankadel seega jõuliselt üle vaadata kõik kulud, mis liikmetele väärtust ei loo. Kallid reklaamikampaaniad ja komisjoni-jahil müügimeeste armee väärtust ei loo. Katsed ennustada turgude lühiajalisi liikumisi väärtust ei loo. Seda näitab nii maailma kui ka Eesti pensionifondide kogemus. Tuleva ülesanne on võtta neid õppetunde algusest peale arvesse.

Pensionivara Eestisse investeerimine võiks olla inimeste endi valik

Margus Tsahkna märgib, et osa pensionifondidesse suunatud rahast võiks investeerida Eesti majandusse.

Kuhu pensionivara paigutada, on osalt investeerimisstrateegia küsimus, osalt poliitiline otsus. Minu meelest peaks saama iga inimene ise valida. On häid põhjuseid, miks eelistada maailma väärtpaberiturge, ja on häid põhjuseid, miks investeerida kodu lähedale.

Ühest küljest, keskmise Eesti inimese vara on tahes või tahtmata avatud meie majandusruumi riskidele. Kui su kodu kuulub sulle, oled juba investeerinud Eesti kinnisvarasse. Kui oled ettevõtja või Eesti ettevõtte töötaja, mõjutavad sind kohaliku majanduse tõusud ja langused. Tasakaaluks võib olla mõistlik paigutada pensioni teine sammas tulu teenima maailma väärtpaberiturgudele.

Teisest küljest, mida paremini läheb Eesti majandusel, seda paremini elavad tõenäoliselt tulevikus meie pensionärid. Isiklikult investeeriksin hea meelega osa oma teise samba varast Eesti kinnisvaraprojektidesse, ettevõtete omakapitali, laenudesse jne.

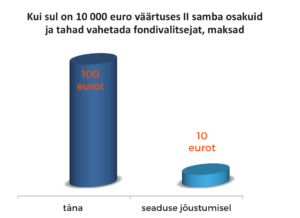

Selleks peaks muutma seadust. Täna peab iga pensionifond olema valmis selleks, et vara ühe kuu jooksul maha müüa, sest investoritel on õigus kuuajalise etteteatamisega fondi vahetada. See tähendab, et pensionifondidel tuleb lõviosa rahast investeerida likviidsetesse, turul kaubeldavatesse väärtpaberitesse. Eestis lihtsalt pole piisavalt selliseid väärtpabereid, et riske mõistlikult hajutada.

Kui seadus seda soodustab ja meie liikmed nii otsustavad, lisab Tuleva edaspidi oma valikusse ka Eesti investeerimisfookusega pensionifondi. Mõned inimesed on huvi selleks juba avaldanud ja mina olen sellisest võimalusest huvitatud liikmete hulgas. Tuleva ühe tegevjuhina on minu ülesanne kõigepealt käivitada madalate kuludega passiivselt juhitud indeksil põhinevad pensionifondid. Sellised pensionifondid, mille kohta on maailmas tõestus, et need pakuvad just keskmisele pensionikogujale kõige paremat tootlust.

Kindlasti ei tasu leppida sellega, et fondivalitsejad esitlevad ennast Eesti majandusse panustajatena, kui neil on pisike osa varast seismas pangadeposiidis või kui nende portfellis on üksikud Baltikumi firmade aktsiad.

Kas lõpetada maksed teise sambasse?

Minister Tsahkna hoiatas, et kui fondide tootlused ei parane, peab mõtlema, kas üldse tasub sinna maksuraha suunata. Peaminister Taavi Rõivas on juba jõudnud kinnitada, et teine sammas ei kao.

See, milline osa pensionist peaks tulema riigieelarvest ja milline osa inimese isiklikult pensionikontolt, on ühiskondliku kokkuleppe asi. Maailmas on piisavalt juhtumeid, kus kogumispensionid on antud erakätesse ja siis jälle riigistatud. Selliste otsuste tegemiseks peaks siiski olema väga hea põhjus. Mina ei tea täna põhjust, mis sellist radikaalset muutust õigustaks. Küll aga saab valitsus teha tänast süsteemi paremaks – lisaks juba plaanis olevatele seaduse muudatustele saaks ja tuleks teha järgmist:

1. Avada turg väliskonkurentsile

On muidugi tore lugeda, et Tuleva pensionifonde oodatakse. Aga arvestades, et seni on teise samba suurimaks probleemiks järjest nõrgenev konkurents, peaks valitsus tegema kõik endast sõltuva, et soodustada ka teiste uute teenusepakkujate turule tulekut.

Rahvusvahelistel fondihalduritel võiks lubada pakkuda Eesti seadustele vastavaid fonde ilma Eestis eraldi tegevusluba taotlemata. Tavaliste investeerimisfondide puhul see juba on nii. Pole ühtegi head põhjust, miks need fondid ei peaks olema kättesaadavad pensionikogujatele.

Samuti peaksid kõik Euroopas depooteenust pakkuvad pangad saama depoopanga teenust pakkuda ka Eestis, ilma et peaksid selleks siin tütarpanga avama. Täna on Eestis ainult kaks depooteenust pakkuvat panka – turu avamise alternatiiv oleks nende teenustasumäärade piiramine seadusega.

Rahvusvahelistele teenusepakkujatele on oma turu avanud näiteks Rootsi ja sealsete pensionifondide keskmine haldustasu on 0,2% aastas.

2. Parandada teise samba pensionifondide läbipaistvust

Pensionikeskus peaks avaldama iga inimese individuaalse pensionikonto tegeliku tootlusmäära aasta baasil ja selle võrdluse inflatsiooni ning maailma kapitalituru indeksitega. See oleks pensionikeskusele lihtne tarkvaraarendusprojekt. Praegu kättesaadavaid andmeid kasutades läks mul oma pensionikonto tootluse arvutamiseks ja võrdlemiseks paar tundi aega. Pangad kaebavad, et Eesti inimesed on laisad ja ei tunne oma pensionivara käekäigu vastu piisavalt huvi. Mina arvan, et tööl käival inimesel ei ole lihtsalt võimalik võtta selleks regulaarselt vabu päevi.

3. Võimaldada kõigil pensionile suundujatel saada fondipensioni

Mitte kusagil maailmas ei suuda elukindlustusfirmad pakkuda pensionärile mõistlike kuludega kaitset selle eest, et ta elab kauem kui kestavad tema säästud. Täiuslikku lahendust siin pole. Kõikidest ebatäiuslikest otsustajatest teavad inimesed tõenäoliselt siiski ise kõige paremini, kuidas nad aastatega kogutud raha vanaduspäevil kasutama peaksid.

Kui Eesti valitsus seda ei usu, oleks tulnud algusest peale jätta pensionisüsteem ainult riigi kätesse. Kui riik eeldab, et inimene on elu vältel võimeline tegema mõistlikke otsuseid (näiteks valides sobivaima pensionifondi), siis miks peaks selleltsamalt inimeselt pensioniikka jõudes õiguse omaenda raha üle otsustada ära võtma?

Veel üks asi. Kui sa neid sõnu loed, oled vist põhjalik inimene. Kui sa veel seni pole jõudnud, siis ole hea, tutvu Tuleva eesmärkidega ja kui need sinu põhimõtetega sobivad, astu liikmeks. Meil on sind vaja.

Annika Uudelepp vestles Tuleva liikme, majandusteadlase ja analüütiku Indrek Seppoga pensionisüsteemi tulevikust ja Tuleva rollist selles. Kui sa veel ei ole Tulevast kuulnud, tutvu ja tule ka liikmeks!

Annika: Pensionisüsteemist on väga raske rääkida ilma põhjalike teadmisteta. Sina oled selles valdkonnas asjatundja. Mis sinu meelest on Eesti pensionisüsteemis need kohad, mille üle meil on põhjust rõõmustada? Ja mida on vaja paremaks teha?

Indrek: Meil on Eestis loodud 2. ja 3. samba süsteem – kogume ise enese jaoks pensioni ega pea lootma ainult laste arvu ega tulevase põlvkonna peale. See on suures plaanis väga mõistlik, et tegime selle asja ära. Kuid detailides on siin parandamisruumi küll.

Ma ei süüdista üldse neid, kes pensionisüsteemi lõid. Me valisime turukonkurentsi fondide vahel sarnaselt pea kõigi nende riikidega, kes samal ajal kogumispensionisüsteemi üles ehitasid. Ja jagame nende kõigiga nüüd sarnaseid probleeme. Kui eeldatud oli, et konkurents toob hinnad alla – et inimesed otsivad enesele aktiivselt parimat toodet ning finantsturg sellele reageerib, siis praktikas näeme seda, et kõik üritavad oma suht kehva toodet kuidagi müüa, mis viinud turunduskulud taevasse. Ega need poisid kaubanduskeskustes heast südamest ja ligimesearmastusest tööta, maksame neile kena kopika oma pensionifondist.

Ma ei süüdista isegi ainult pankasid. Nemad näevad, et inimesed tahavad osta pensionifonde, millel võimalikult suured reklaamid, muu väga ei huvita, ja sellise toote nad kenasti turule toonud ongi. Kartes, et muidu teeb seda keegi teine.

Aga me teame tänaseks üsna hästi, miks me niimoodi pensionitooteid valime, miks me ei lähtu kriteeriumitest, mida spetsialist soovitaks arvesse võtta. Need on tüüpilised mõtlemisvead, mille ohvriks langeme. Me ei suuda näiteks hinnata liitintressi mõju. Vaatame, et mingid kulud protsent aastas suuremad-väiksemad, mis seal ikka vahet. Tuleb välja, et vahe on ikka päris suur. Palju palju suurem, kui intuitiivselt tundub. Ja need kõrged kulud on meil täna üks probleem, mida on väga vaja lahendada.

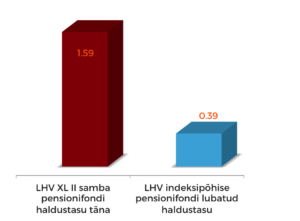

Annika: Mis sa LHV fondide kohta arvad? Hiljuti kuulsime, et LHV tuleb turule oma indeksifondiga, mille haldustasu on veel odavam (0,39%).

Indrek: Fantastiline uudis. See on täpselt see, milleks Tulevat vaja oli. See oli see, mida oli aega teha 13 aastat. See on see, mida ma olen oodanud kogu see aeg. Uudise kõrval olev LHV kommentaar pani küll kukalt kratsima. Seda esitletakse kui eriti teadlikule investorile mõeldud indeksifondi. Esimene emotsioon oli küll, et no kui meie pankade finantskirjaoskus on selline, siis mida me veel tavaliselt inimeselt ootame?

Selleks, et valida fondi, mis suudab vähemalt oma haldustasu võrra ületada indeksit, selleks on vaja väga tarka inimest. Mina ei ole nii tark. Võibolla Eestis on mõned, kes on nii targad, aga mina kogu oma 20 aastaga majandusteaduses nii targaks veel saanud ei ole. See ei tähenda muuseas, et paljud aktiivselt juhitud fondid ei ületaks indeksit – peaaegu pooled ületavad juba puhtjuhuslikult. Me lihtsalt ei suuda vahet teha, millised tulevikus ületavad ja millised mitte, ning kui me seda vahet teha ei suuda, siis milleks maksta rohkem?

Oskan sellest ainult seda välja lugeda, et LHV ei taha seda fondi turundada. Ma saan tegelikult ju aru, et pank võib ennast raha nimel veidikene lolliks teha ja rääkida sellist juttu. Aga see tähendab ka ohtu, et kohe kui neil võimalik on, leiavad nad põhjenduse, et see kinni panna ja tagasi minna oma tulusamate fondide juurde. Seetõttu mina jään Tulevaga. Mina tahan seda survet kogu aeg üleval hoida.

Muuseas – ma usun küll, et indeksfondiga liituvad valdavalt teadlikud investorid. Ma näen seda juba oma tuttavatest, kes Tulevaga liitunud – paljud on väga tugeva finantstaustaga, nende jaoks ei olnud mingit mõtlemiskohta. Aga nad teevad seda selle pärast, et nad saavad aru, kui jabur on aktiivse juhtimise eest rohkem maksta, mitte selle pärast, et ise midagi aktiivselt juhtima hakata.

Annika: Mis sinu meelest Eestis pensioniturul konkurentsi aitaks elavdada?

Indrek: Aitaks see, kui me avaksime turu välismaa odavatele fondidele, kes vastavad teatud tingimustele, aga seal tekiks ikkagi üks probleem. Kuna neil puuduks aktiivne turundus, siis nad peaksid toetuma selle peale, mida meie räägime inimestele. Kui aktiivne turundus puudub, siis me ei tea kui suure turuosa nad suudaksid saavutada, kuid nende tulek lahendaks kindlasti probleemi teadlikumate inimeste jaoks.

Annika: Seda nišši püüab Tuleva ka täita, et pakkuda alternatiivi.

Indrek: Jah. Need riigid, kes tegid oma 2. ja 3. samba süsteemi pärast esimest lainet, pärast meid seega, nägid tehtud vigu ja läksid teist teed. Tüüpiliselt tehti üks riiklik odavate kuludega indeksifond ja sellega saadi kulud kaugelt-kaugelt alla.

Üks variant on ka Eestis teha nii, minna samm edasi ja teha samamoodi nagu Rootsi on teinud – teha riiklik süsteem. Kuid see üleminek saaks olema ilmselt suhteliselt raske. Teiseks mul on väikene kõhklus meie tuleviku suhtes. Ma tahaksin küll uskuda, et Eesti riik on piisavalt arenenud ja siin ei teki selliseid riske, kuid oletame, et tuleb majanduskriis, või tuleb börsikrahh, samal ajal on juhtumisi ka valimised. Äkki siiski meil leidub neid poliitikuid, kes leiavad, et see riiklik pensionisüsteem tuleb ära kulutada, riigi arvele kanda? Võimalik, et erasüsteemis on seda raskem teha, kuigi seegi on teoreetiliselt võimalik.

Annika: Me ju nägime, mis juhtus riikide sotsiaalkindlustusfondide reservidega, kui riigil oli vaja tasakaalustada eelarvet. Põhimõtteliselt töötukassa ja haigekassa reserv, need tegelikult ju konsolideeriti riigieelarvesse. Sama risk võib olla ka pensionifondidega, kui 2. sammas riigistatakse?

Indrek: Samas Rootsis toimub see asi väga odavalt, süsteem toimib suurepäraselt. See sõltub sellest, kui suureks me seda riski hindame. Täna ma ei pea väga realistlikuks uut riigifondi tegemist, meil tuleb töötada selles institutsionaalses regulatsioonis, mis meile loodud on.

Annika: Millised on Eesti pensionisüsteemi pikaajalisemad probleemid?

Indrek: Haldustasude probleem võib tunduda peenhäälestamisena, kuid see on väga suur ja fundamentaalne probleem. Näeme, et Tuleva ajendil on hakatud muutuma ja see on suurepärane.

Üks olulisemaid küsimusi, mida me täna ei taju tegelikult, on meie tulevase pensioni suurus. Või õieti väiksus. Ma olen omajagu kuulnud kurtmist, et riik sunnib oma reeglite alusel midagi kõrvale panema, ja samas inimesed usuvad, et nad ise paneks palju paremini. Tegelikult Eesti pensionisüsteem on väga minimalistlikult tehtud. Riik on sundinud absoluutse miinimumi kõrvale panema. Ta eeldab seda, et igaüks paneb ise vähemalt sama palju kõrvale. Ma tahaks näha neid inimesi, kes panevad ise sama palju kõrvale. Ma arvan, et neid inimesi väga palju ei ole.

Kui me vaatame 3. samba mahtusid, siis need on praktiliselt olematud. Me täna ei taju seda hästi, kui väike meie pension (1. ja 2. samba koosmõjus) hakkab olema. Sellele on üks veidike piinlik põhjus. Kui me vaatame tänaseid keskmisi pensione (400 euro kandis), näeme küll, et pensionärid kurdavad, et pension on väike, aga pole massilist kurtmist. Tundub, et nad kuidagi saavad sellega hakkama. See on umbes 40% keskmisest palgast, umbes see, mida meilegi lubatakse. Mida me aga ei taju, on see, et tänased pensionärid on pensionile jäänud palju madalamatelt palgatasemetelt võrreldes keskmise palgaga, kui meie kunagi saame pensionile minema. Seega saab meile see kukkumine olema palju-palju rängem, kui tänastel pensionäridel.

Kui me vaatame Eesti vanuse-palgaprofiili täna, siis me näeme, et palgatipp on enne 40-ndat eluaastat. Vanemad inimesed teenivad vähem, kuni me jõuame pensionieelikuteni, kes teenivad juba oluliselt vähem, kui keskmine palk. Neile ei tundu kukkumine 40% keskmise palgani nii ränk, kui see saab olema meile. Reaalsus on see, et kui meie põlvkond kunagi pensionile jõuab, siis see saab olema karm kogemus, kui me pole selleks ajaks korralikult kõrvale pannud.

See on nüüd asi, millele tasub mõelda mitmel põhjusel. Esimene põhjus on see, et kui meie kunagi jõuame pensioniikka, siis arvestades Eesti demograafiat, saab meid olema palju, kuid noori saab olema palju vähem. See tuleb välja ka valimiskastide juures. Kui me ei ole iseenesele kogunud mõistlikult pensionit, enamvähem talutavat pensionit, siis me hakkame oma lapsi piinama maksudega ja me võtame selle raha oma lastelt ära. Küll me leiame põhjendusi “inimväärseks pensioniks” ja küll me leiame, et meil on absoluutne õigus järgnevat põlvkonda maksustada nii, kuidas torust tuleb.

Annika: Kas me teeme seda valimiskastide juures?

Indrek: Jah, me teeme seda valimiskastide juures. Iga euro, mida me ei pane praegu kõrvale, selle me võtame tulevikus oma laste põlvkonna taskust. See põlvkond on palju väiksem, neil ei ole valimiskastide juures nii tugevat häält. Me võtame selle oma laste taskust, oma tulevaste põlvede tuleviku arvelt.

Annika: Mis sellega üldse teha annab lisaks sellele, et me hakkame rohkem koguma? Mida tuleks riiklikus süsteemis muuta, arvestades, et pensionid on juba aastaid riigieelarves miinuses, ehk sotsiaalmaks ei kata tänaseid pensione ära. Tulevikus ammugi mitte ja see lõhe läheb veelgi suuremaks. See tähendab, et peame pensione maksma muudest maksudest järjest rohkem ja selle võrra jääb teiste valdkondade jaoks vähem raha. Mis siin üldse põhimõtteliselt teha annab, et see süsteem võiks demograafilisele langusele vastu pidada?

Indrek: Riski maandab mingil määral see, kui me paneksime ise juba täna mingeid summasid kõrvale vabatahtlikult. Küll aga võib seda vabatahtlikkust stimuleerida.

Annika: Kuidas võiks seda veel paremini stimuleerida lisaks praegusele kolmanda samba tulumaksusoodustusele sissemaksetelt kuni 6000 eurot aastas?

Indrek: Kui me küsime täna kelleltki, kas ta sooviks tulevikuks kõrvale panne, on vastus tavaliselt -„Jah, tahaksin küll”. „Kas hakkaksid praegu panema?” –„Ei, praegu raha kulub kõik ära.” See on absoluutselt üldinimlik „tahan tulevikus säästa” mõttemudel.

Töötab näiteks selline asi, et meil on töölepingus kirjas mitte see, et meil hakkab praegu minema 3. sambasse mingi summa, vaid lepime kokku, et järgmisel korral, kui palk tõuseb 5%, siis selle tõusu hetkel 2% hakkab minema 3. sambasse. Enamik inimesi on selle korraldusega nõus. Ideaalis näeksin sellist asja, et meil tekibki komme panna selline punkt töölepingusse. Kui inimene ise tahab, et seda ei oleks, siis võib selle maha võtta. Aga vaikimisi võiks see punkt töölepingus sees olla. Seejärel me hakkaksime tasapisi liikuma selles suunas, et pensionile minek ei oleks nii ränk kukkumine nagu praegu.

Kui me vaatame Hollandit või muid riike, kus inimesed panevad raha kõrvale pensioni jaoks, siis see on ikka märksa suurem protsent kui meil on. Tõsi – kui tulevik peaks meile tooma väga kiire majanduse- ja palgakasvu, võib varakult kõrvale pandud euro suhteline väärtus tunduda madalam, kuid teine vaade on, et võibolla peaksime me siis veelgi enam säästma, et kõrgemal hinnatasemel kuidagimoodigi hakkama saada.

Annika: See mõte, et palgatõusust hakata panema mingi osa 3. sambasse, on tegelikult koguja silmis üsnagi leebe säästmise viis. Seda raha ei ole veel kätte saadud ja see võiks olla hea võimalus 3. sambasse panustamiseks. Kui ütleme, et täna kogume 2. sambasse 6% palgalt, siis milline see protsent võiks ideaalis kokku olla?

Indrek: See võiks olla 8-10%, et me saaks rääkida asendusmäärast (kui suur saab olema pension võrreldes viimase palgaga) 60-70%, mis Eestis sõltub tulevasest majanduskasvust, eelkõige palgatõusust.

Annika: Üks asi, mis tulevasi pensionäre mõjutama hakkab, on see, et palkade erinevus inimese tööajal on väga suur faktor. Pensionid hakkavad olema oluliselt ebavõrdsemad, kui nad on täna. Täna on pensionid suhteliselt võrdsed, kuna palgast sõltuva komponendi mõju pole veel avaldunud. Kui meievanused inimesed (30-40ndates eluaastates) hakkavad pensionile minema, siis võib pensionide erinevus olla mitmekordne sõltuvalt sellest, kui palju inimene täna palka saab. Mis sinu sõnum oleks tänasele miinimumpalga saajale, kellel on väga raske midagi kõrvale panna ja kelle pealt makstaksegi sotsiaalmaksu väga vähe, kui tal on 35-40 aastat tööstaaži minimaalse palga juures. Mis temal üldse võimalik teha on?

Indrek: Siin on üks probleem. Kui me mõtleme, et kes seda 3. sammast võtab, siis tüüpiliselt on see veidikene teadlikum, veidike parema haridusega ja veidike jõukam inimene. Madalapalgalistel inimestel tasub mõelda sellele, et kui praegu on raske, siis pensionil saab olema veel raskem. Mingisugune protsent tulevasest palgatõusust 3. samba peale planeerida, see tegelikult on mõistlik ja vähendab riske selleks, et veelgi kehvemini minema hakkab.

Annika: Mis oleks sinu sõnum neile inimestele, kes saavad praegu 1,5 või 2 keskmist palka? Mida nemad võiksid teha, mõeldes pensioni ebavõrdsuse peale? Nemad hakkavad küll kõrgemat pensioni saama, aga maksavad ka rohkem makse. Samas kukkumine asendusmääras on just neile suurem.

Indrek: Just, nendel on kukkumine suurem. Meil on täna 3. samba süsteem olemas. Kui meil tulevad vaikselt indeksifondid siia juurde, siis on juba üsna raske enesele põhjendada pensionieaks mittesäästmist. Muidugi on seal riskid. Ma kuulen tihti muret, et mis siis kui inflatsioon meil selle raha ära sööb ja nii edasi. Ma olen selle vastu toonud alati ühe näite meie esivanematelt. Me ei kogu raha pensioniks tingimata selleks, et seda raha kasvatada.

Kui meie vana-vana-vana-vanaisa pani kartuleid sügisel varasalve, siis ta ei teinud seda sellepärast, et talvel oleks tal neid kartuleid seal varasalves rohkem kui pannes. Ta tegi selleks, et talv üle elada. Me kogume pensionit selleks, et meil oleks raha siis, kui meil seda vaja on. Pensionil olles me ei mõtle sellele, et kui ma olin 35, kus ma siis sain alles tarbida! Ma olen põhimõtteliselt nõus täna ära andma kaks pätsi saia selle nimel, et mul pensionil olles oleks vähemalt ükski. Mitte, et mul midagi selle vastu oleks, kui mu raha vahepeal kasvaks.

Annika: Kas meil on midagi veel pensionisüsteemis sellist, mida sina selle valdkonna asjatundjana üles tõstataksid mõttekohtadena? Pensioniiga, investeerimine, indekseerimine?

Indrek: Indekseerimisest rääkides, esimene sammas on indekseeritud ehk kaitstud elukalliduse tõusu eest, teise samba puhul tuleb neid indekseeritavaid lepinguid veel oodata. Ma vaatan oma ema. Ta läks hiljuti pensionile. Pool suguvõsa elanud 90-steks. See tähendab, et me räägime julgelt 30 aasta perspektiivist pensionil olla.

Kui me mõtleme inflatsiooniriskidele 30 aasta perspektiivis ja vaatame 2. sammast, kus täna pakutakse üksnes annuiteeti – iga kuu sama summat elu lõpuni, siis ma ei kujuta ette… seal on meeletud riskid paarikümne aasta jooksul. Ma täiesti selgelt valiksin mingisuguse fonditüüpi pensioni, mis mingil määral kaitseks pikema perioodi inflatsiooni eest – üks osa jääks aktsiaturule ja vastavalt sellele pension muutuks aja jooksul. Need asjad tuleb läbi mõtelda – kiirema inflatsiooni perioode tuleb ette, selle riski eest on end võimalik osaliselt kaitsta ja pensionäre ei ole mõtet kaitseta jätta.

Annika: Pensioniea teema?

Indrek: Ma ei näe teoreetilistki võimalust, et meie pensioniiga samasuguseks jääks. Eluiga kasvab mühinal. Vastasel korral kuivavad meie pensionirahad lihtsalt veelgi enam kokku. Ja ega seda raha kuskilt mujalt siis võtta ei ole, kui jälle nooremalt põlvkonnalt. Tänane 65 ei ole sama, mis ta oli 30 aastat tagasi. 30 aasta pärast on 65-sed jälle päris teistsugused. Ideaalis võiks toimuda pensioniea muutus automaatselt – lähtuvalt oodatava eluea kasvust. Otsustaks selle üks kord ära ja muudaks siis, kui miskit jälle väga muuta vaja.

Annika: Kui räägime tänaste pensionikogujatega, siis päris paljud arvavad, et 2. sammas pole oluline ning nad ei loodagi eriti sellele mitmel põhjusel.

Esiteks nähakse, et neil, kes täna pensionile lähevad, ongi 2. samba komponent väga väike. Seetõttu tundubki tänastele töötegijatele, et mis ma 50 euro pärast kuus koguma hakkan, mille mõnekümne aasta pärast juurde saan. See muidugi muutub mitmekümne aasta pärast ja siis on 2. sammas oluline osa pensionist. Teine asi on tootlikkus. Kui me fondide tulemusi korrigeerime seoses inflatsiooniga, siis mitme fondi puhul saame tulemuseks negatiivse reaaltootluse. Kolmas põhjus võib olla vähene usk sellesse, et see süsteem ka 30 aasta pärast veel olemas on, vaadates, kuidas maailm muutub, tehnoloogia areneb ja riigid teevad reforme. Noored pigem ei usu, et praegune süsteem püsima jääb.

Indrek: Mina vaataksin teistmoodi seda. On olemas teatud risk, et pensionipõli tuleb. Ärkad üks hommik üles – kohal. Ja mis sa siis teed? Mina olen end palju väiksemate riskide vastu kindlustanud. Keskmisel Eesti mehel ei põle korter ka kuigi tihti maha, aga ma isegi selle vastu end kindlustanud.

Nii et ma ikkagi valmistuksin ka selleks riskiks, et jään pensionile ja pensionisüsteem toimib niikaua kuni mina elus olen ja et ma siis hakkama saaksin.

Inflatsiooni korrigeerimise kohta ma tahaksingi öelda, et see kartulinäide, mis mul oli – selle põhjal ei ole tingimata vajalik, et minu tootlus ületaks inflatsiooni. See oleks muidugi ideaalne, et ta ületaks, ja ma tahaks, et see niimoodi juhtuks, aga see ei ole eesmärk omaette. Peamine, mida ma tahaks, oleks see, et mul oleks tol hetkel olemas mingisugune raha, viis ära elada. Ma olen nõus ka täna peale maksma, et mul pensioni ajal oleks mingisugune raha. Sest siis mul on vähemalt midagi olemas. Kui see pensionilisa saab olema ka 50 eurot kuus, siis – ok – see on väike summa. Aga 400 euro kõrval on see 50 eurot ka ikkagi väga oluline summa.

Annika: Nüüd jõuamegi sinnamaani, et sa rääkisid oma tehtud valikutest ja ettepanekutest. Kuidas sa ise planeerid oma rahaasju?

Indrek: Kui ma mõtlen lühiajalist planeerimist, siis ma käitun nii nagu teooria ütleb – kõige suurema vaesusriski mahavõtja on see, kui isikul on kuskil kolme kuu sissetulek varus olemas. Sellest piisab, kui panna kõrvale 5% oma kõikidest sissetulekutest. 5% on lihtsalt see, mida me ei taju. Selline summa võtta jooksvalt ette ja panna see kõrvale, on väga oluline asi, mis võtab maha paljusid riske.

Annika: 1000 eurosest palgast oleks see 50 eurot. Kui kuus jätta ära üks perega restoraniskäik, siis ongi sisuliselt see 50 eurot säästetud.

Indrek: See on asi, mis tõepoolest aitab. See aitab ootamatute kulude vastu jooksvalt, aitab töötuks jäämise vastu, aitab mitte vastu võtta esimest pakutavat töökohta, aitab maksta liisinguid, mis iganes.

Pikaajalisest perspektiivist ja pensionist rääkides – tuleb tunnistada, et sarnaselt paljude kaasmaalastega on mu peamine strateegia hetkel ikkagi ebatervislikud eluviisid (eneseirooniliselt).

Annika: Ebatervislikud eluviisid?

Indrek: Daniel Kahneman, kes koos [Amos] Tverskyga käitumisökonoomika lõi, on öelnud, et me võime teada seda, kui ekslikud me oleme ja milliseid mõtlemisvigu teeme, aga ega see teadmine suurt ei aita, me teeme ikkagi neidsamu vigu. Ma teen täpselt samamoodi neid samu vigu, lihtsalt selle vahega, et oskan neile vigadele nimesid anda ja tean kui mitme protsendiga Eesti või maailma elanikkonnast sama vähe mõistlikult käitun. Minu pensioni kogumine on kaugelt allapoole seda taset, kui ta peaks olema või kui palju ma tahaksin, et ta oleks.

Meil on vaja üheskoos disainida säästmist soodustav süsteem, mis töötaks inimeste peal kõigi meie vigadega. Kujundada see selliselt, et raha oleks lihtne kõrvale panna ja et tõepoolest teeksime seda, mida arvame, et pikas perspektiivis mõistlik teha. Et me näeksime, et inimesed reaalselt seda ka teevad, mitte ei pane kõrvale “teoorias”. Vaesed pensionärid saavad meil olema väga praktiline, mitte teoreetiline probleem.

Annika: Palju räägitakse sellest, et kui sa targalt kogud, tuleks säästud paigutada erinevatesse varaklassidesse. Kui me räägime Tuleva pensionifondist, siis see varaklass on aktsiad ja võlakirjad, suuresti aktsiad indeksifondide kaudu. Milline oleks teoreetiliselt sinu arvates pikaajaline hea isiklik investeerimisstrateegia, et sa tunneksid end 30 aasta pärast kindlalt?

Indrek: Kõige lihtsam on need samad indeksifondid ja aktsiad – ostame enesele sisuliselt tüki suure hulga ettevõtete tulevasest tulust. Me võime siin ärisid luua, see on suhteliselt riskantne asi. Ärisid tuleb muidugi luua, lihtsalt seda tehakse ettevõtluskihust või minu poolest jõukamaks saamise võimaluse saamiseks, aga mitte päris kindlustamiseks. Paljud soetavad enesele kinnisvara ja arvavad, et sellega saab pensioniiga üle elatud. Jällegi – kinnisvara ostmine võib tõepoolest olla üks säästmise viise. Aga kogemus ütleb, et pensioniikka jõudes oleme armunud oma kodusse ja ei hakka seda vahetama. Me näeme praegugi pensionäre üsna väärtuslikel pindadel. No ei müü nad oma maja maha ega osta endale kuskile väiksemat korterit, et ülejäänud rahaga paremini ära elada. Nii et praktikas see ei tööta kuigi hästi.

Sellega seoses tuli mul meelde, et kui ma tegin Tuleva algkapitali sissemakse, siis mul oli kuklas täpselt see asi, et ma ei ole endale pensioniks raha piisavalt kõrvale pannud ja ma võtan seda just nagu pikaajalist investeeringut.

Annika: Paned suurema summa pikaajalisemalt kasvama, et teha veidigi tagasi vähest kogumist, eksole?

Indrek: Jah, see oli üks võimalus, mis kätte jooksis. Selle mõttega ma [Tuleva algkapitali] tõepoolest panustasingi. Näed, üks ristike jälle kirjas, aga seda on kaugeltki liiga vähe, et mõelda, et see asi nüüd tehtud oleks.

Annika: Mis sind motiveeris algkapitali panustama?

Indrek: See, et Tuleva tuleks. See, et Tuleva saaks valmis ja et ta saaks tehtud.

Annika: Mis rolli sinu jaoks Tuleva täidab üldse kogu selle eelneva jutu valguses?

Indrek: Tuleva on fantastiline algatus. Ma tahaks tänada kõiki, kes on selle algatuse juures olnud. See on asi, mis on olnud puudu ja mis on lõpuks pannud turu liikuma. Me näeme, mis LHV nüüd reaktsioonina tegi. Ma olen aastaid rääkinud odavate indeksifondide vajalikkusest, ma olen rääkinud sellest pankade fondijuhtidega. Nad saavad sellest aru, väga hästi saavad aru, aga raha tuleb praegu niimoodi mõnusalt kätte. Turundus toob praegu raha, nii et nad on seda rõõmsalt edasi teinud. Tuleva on seda pilti nüüd muutnud. Ja seda pildimuutmist on väga vaja jätkata.

Annika: Sina oled üks Tuleva esimestest liikmetest. Üsna varsti pärast asutamist sa liitusid ja sinu liitumist põhjendab ka see, mis sa just äsja ütlesid. Võta enda jaoks kokku need positiivsed aspektid, mida sa Tulevas näed. Pensionisüsteemi valguses sa seda juba kommenteerisid, aga mida isiklikult pead Tuleva kõige suuremaks kasuks?

Indrek: Igaüks, iga minuvanune on Tuleva tulekust võitnud juba vähemalt 10 000 eurot. Selle on Tuleva täna juba sisuliselt ära teinud, ma olen väga tänulik Tuleva algatustiimile, et selline raputus siin turul toimunud on. Tuletan meelde, et kui me räägime siin 1% haldustasust, siis me ei räägi sellest, et igast sissetulevast eurost võetakse see protsent maha. See protsent võetakse kogu meie potist igal aastal maha. See kumuleerub väga kiiresti väga suureks summaks. Ja kõigil meil on nüüd võimalus see kokku hoida.

Annika: Selle eest saaks osta lausa luksusauto, eksole?

Indrek: Jah nooremad veel enamgi.

Annika: Milline võiks Tuleva viie aasta pärast olla?

Indrek: Ma loodan, et viie aasta pärast Tuleva hoiab seda survet finantssüsteemis korralikult üleval, et Tuleva on olemas ja pakub head teenust.

Annika: Kui sa nüüd mõtled selle peale, et Tuleva õnnestumiseks on vaja kokku saada vähemalt 3000 liiget ja praeguseks on meil olemas ca 1800 liikmeavaldust. Me tahaksime sügise jooksul 3000 liiget kokku saada. Kuigi loataotluseks ei ole see hädavajalik, annab see kindlustunde, et meie ärimudel toimib. Mis sõnumitega sina kutsuksid oma sõpru Tulevaga liituma, kes ei tea pensionisüsteemist ja selle probleemidest kaugeltki nii palju kui sina? Kuidas sa neid püüaksid kõnetada?

Indrek: Ma läheneksin sellele sotsiaalselt – Tuleva on muutnud Eesti paremaks kohaks. Tuleva on muutnud meie tulevikku. Tuleva on üks paremaid ühiskondlikke muutusi, mis meil viimasel ajal toimunud on. Pension on kohutavalt oluline asi. Kui palju me pensionit saame tulevikus, kui palju me oleme ise kogunud pensioni, see mõjutab üsna palju seda, kui palju me oma lapsi koormame tulevikus. Seega on Tuleva juba muutnud midagi väga olulist meie ühiskonnas. Ma usun, et seda survet tuleb üleval hoida.

Indrek Seppo on Eesti rakendusuuringute keskuse Centar vanemanalüütik. Ta on Tartu Ülikooli majandusteaduskonna doktorant ja osalenud rahvusvahelise majanduspoliitika analüüsi programmis Kieli Instituudi juures. Ta on teinud uurimustöid hariduse, sissetulekute, konkurentsianalüüsi, infrastruktuuri-investeeringute, psühhomeetrilise mõõtmise jmt valdkondades. Seppo õpetab Tartu Ülikoolis haridusökonoomikat.

Foto autor: Rene Jakobson

Kui hästi läheb, saab temast ühel päeval pensionär. Foto: Peeter Raesaar.

Artikkel sündis Tuleva liikme Mardi ideel ja 75 liikme soovil.

Küsisin meie liikmete Facebooki grupis, millest võiks rääkida mu järgmine blogipostitus. Kui Tuleva liige Mart soovitas kirjutada sellest, mis kogumisotsuseid peaksid tegema erinevas vanuses inimesed, olin kimbatuses.

Kuidas saan mina anda nõu, kui mul endal pole selget säästuplaani ja ma pole kunagi pidanud Excelis isiklike sissetulekute ning väljaminekute arvestust?

Majandusinimestele meeldib teeselda, et inimesed on robotlikult käituvad econ-id, kes arvutavad külmalt iga liigutuse riski-tulu suhet. Aga me oleme hoopis lapergused elus olevused muutuvate vajaduste ja püüdlustega. Elu on selline asi, mille vastu ei kindlusta ükski investeerimistoode ega kindlustuspoliis. Sellega peab lihtsalt leppima. See peaks ühtlasi lohutama kõiki neid, keda nõelab süütunne iga kord, kui hetkeaje kulutused ja igerikud säästud ennast meelde tuletavad.

Nagu elu ise, on raha kogumine mõistuse ja tunnete, tulevikuplaanide ja üllatuste surmani jätkuv tasakaalumäng. Tasakaalupunkt on heitlik ja igaühel erinevas kohas. Pakun välja mõned mõttekäigud, mis võibolla aitavad sul sellele läheneda.

Säästmine ja investeerimine on põhimõtteliselt lihtne. Tulemuse määrab see, millal ja kui palju raha sa säästad ja kui palju su investeering aja jooksul tulu teenib. Millist tulemust vaja on, sõltub omakorda sellest, mille jaoks sa raha kogud. Kui kogud pensioniks, on sul tõenäoliselt tarvis, et enam-vähem kindel summa hakkaks kord kuus kontole laekuma – siin oleks kõrget tootlust taga ajades suuri riske võtta ohtlik. Uue auto jaoks kogumine on ehk paindlikum: kui investeering teenis hästi, ostad ägeda auto. Kui ei läinud nii hästi, siis tagasihoidlikuma. Läks päris halvasti? Pole viga, sõidad edasi ühistranspordiga.

Seega, esimene asi: parem on, kui sul on siht silme ees. Siis tead, kas ja kui suurt kaotust saad endale lubada. Siin on kaks mõõdet: kui pika aja pärast see sündmus (tööl käimise lõpetamine, auto-ost, reis) kätte peaks jõudma; ja kui suur katastroof on sinu jaoks see, kui sa ikkagi eesmärgini ei jõua. Kõrget tootlust pakkuvad investeerimisvõimalused kannavad üldiselt ka suurema kaotuse riski. Mida pikaajalisem on investeering, seda rohkem on sul aega oodata, et negatiivne tootlus positiivseks pöörduks.

Kui oled 20ndates aastates: kingi endale midagi vahvat

Kujutle korraks, milline sa näed välja 65-aastaselt. Millest see 65-aastane unistab? Mida ta kahetseb? Kes kaval on, teeb just vahetult pärast ülikooli lõppu iseenda vanemale versioonile suure kingituse, alustades säästmisega kohe.

Puhas matemaatika ütleb, et noorelt alustades on kõige tähtsam küsimus, kui palju sa säästad. Tootlus on teisejärguline. Peites kasvõi madratsisse iga kuu 100 eurot juurde, koguneb 10 aastaga rohkem raha, kui teeniks 50 eurot kuus 10%-lise aastatootlusega. Ja kui siis 10 aasta pärast investeerid kogutud summa kuni pensionini tagasihoidliku 3%-lise tootlusega aastas, on sul pensioniks olemas raha näiteks päris vahva ümbermaailmareisi jaoks.

„Säästma hakkan siis, kui sissetulekud kasvavad,” mõtled sa. Vean kihla, et su kulud kasvavad samuti. Sul ei ole tõenäoliselt veel täna palju püsikulusid – näiteks koolis käivat last, toetust vajavat haiget ema või isa, ühiskondliku positsiooniga kaasnevat survet juua kallist veini. Hea eesmärgi nimel saaksid praegu kasvõi pool aastat vanaema sohval magada ja üüriraha kõrvale panna.

Kui sa oma pensionärist “mina” endale ikka silme ette manada ei suuda, leia mõni tore vahe-eesmärk. Näiteks pärast mõne-aastast töölkäimist üks vaba aasta või oma kodu sissemakse. Liitu mõne investeerimishuvilise seltskonnaga – näiteks Investeerimisklubi või Naisinvestorite klubiga või kutsu ise mõni mastermind grupp kokku.

Kui huvi on, siis täna on õige aeg nautida mängu võlu – saad väikeste summadega investeerides rohkem riskida, sest sul on pensionini aega ja sinu vahe-eesmärgid on paindlikud: kui tootlus on negatiivne, ostad korteri hiljem või reisid Havanna asemel Vilniusesse. 27-aastane õpetajast investor Kristi Saare on kirjutanud alustamiseks väga hea ülevaate.

Kui oled 30ndates ja 40ndates aastates: ära lase teistel enda eest otsustada

Elu keskel toimub järjest suurem osa sinu säästmisest rohkem või vähem automaatselt. Keegi võtab su arvelt maha korterilaenumakse, keegi arvestab II pensionisamba makse, võibolla oled juba hakanud koguma III sambasse jne.

Sellistel asjadel, nagu oma kodu või lapsed on tugev emotsionaalne laeng – ole ettevaatlik, et see sinu mõtteteravust ei ohustaks. „Ma vaatan, et teil polegi veel lapsele kogumiskontot polegi tehtud?!” kergitab kulmu panga müügiesindaja, kelle visiitkaardil on ametiks märgitud “investeerimisnõustaja”. Sina kuuled: „Ma olen halb lapsevanem!”. Tema mõtleb: „Las ma muundan su väärtusetu vara väärtuslikeks vahendustasudeks!” (1)

Kuula Investeerimisraadio podcasti laste jaoks raha kogumisest.

Kui see pole su töö või hobi, ei jõua sa iga päev säästmisest ja investeerimisest mõelda. Aga tee endale selgeks, kuidas kujuneb sinu I ja II samba pension, millised laenud-liisingud ja investeeringud sul on ning kui suured kulud nendega kaasnevad. Kui keegi teine teeb sinu raha-otsuseid sinu eest, on tõenäoline, et need otsused on talle kasulikumad kui sulle.

Keskikka jõudes on inimeste vajadused ja võimalused nii erinevad, et soovitusi, mis kõiki kõnetaksid, on võimatu anda. Paar asja siiski:

Esiteks, vaata oma rahakotti tervikuna. Kui sinu sissetulekud ületavad kulutusi, on võibolla enne investeerimisvõimaluste otsimist mõistlik kaaluda kodulaenu tagasimaksmist varem kui leping nõuab? Kui sul on plaan 10 aasta pärast osta iseseisvunud lapsele korter, siis võibolla tasub täna ühisrahastusportaali kaudu kinnisvarasse investeerimise asemel see korter kohe ära osta ja üüritulu teenima panna?

Kui sul on kogunenud tarbimislaene või krediitkaardivõlg, lahenda see jama esmalt ja jõuliselt – vajadusel müü näiteks auto maha, pane suvila airbnb vahendusel üürile ja otsi ajutine lisatöö.

Teiseks, nüüd on viimane aeg riskide hajutamiseks. Kui säästad regulaarselt kindla summa ja eesmärk on koguda raha pikaks ajaks, oleks mõistlik suunata maksed kõrgema oodatava tulususega varaklassi, nagu aktsiad. Peaasi, et siin kõik panused ühele kaardile (ehk üksikaktsiale) ei satuks. Väärtpaberiportfelli diversifitseerimise ehk hajutamise vajadusest räägitakse palju. Ka 100 erinevat laenu, 15 kinnisvarainvesteeringut Eesti ühisrahastusportaalides või 10 ingel-investeeringut tehnoloogia-idufirmadesse ei ole hajutatud portfell. Viimased on huvitavad võimalused rahapaigutuseks, aga igaüks neist on riskide vaatenurgast ainult üht tüüpi investeering.

Mis teha, kui pension on ukse ees ja säästudest ei piisa?

Kui oled juba 50ndat juubelit tähistanud, aga vanatädilt suurt pärandust ei tulnud ja oma loodud idufirmat pole ka Google ära ostnud, oled enamuse seas. Nüüd võiks eesmärgid üle vaadata.

Täna on sobiv moment ümber hinnata investeerimisportfelli riskid ja arvutada pensioniks kogunemas olev vara igakuiseks oodatavaks pensionimakseks. See võib olla kainestav – näiteks 100 000 eurost on raske rohkem kui 400–500 eurot kuus välja pigistada. Aga mis siis, kui sinu senised säästud on pigem 10 000 euro suurusjärgus või vähemgi?

Ole rahulik. Psühholoogidele on teada probleem, et meeleheitel inimesed muutuvad mänguriteks. Mina sinu asemel ei tormaks otsima võluvitsa, mis pisikese pensionikonto mõne aastaga külluseallikaks moondaks. Võibolla leiaksidki sellise vitsa, aga suur on tõenäosus, et see paneb hoopis su vähesedki säästud nagu nõiaväel haihtuma.

Mida sa võiksid teha? Esiteks kohenda oma ootusi ja vähenda otsustavalt püsikulusid juba täna. Näiteks: müü pere-elamu niipea, kui lapsed suureks saavad ja osta poole väiksem ühele-kahele inimesele sobilik mõnus kodu. Saad kohe üsna suure portsu raha, mille jõuad veel pensioniks mõistliku tootlusega teenima panna. Kui sa müüa ei raatsi, üüri lastetoad või teine korrus välja.

Teiseks, valmistu oma tööea pikendamiseks. Otto van Bismarcki Saksamaa andis esimesena maailmas üle 70-aastastele õiguse pensionile jääda alles 19. sajandi lõpus – tol ajal elaski suurem osa inimesi umbes nii kaua. Täna loodame pikemat eluiga, aga kaasaja teadlased on tähele pannud, et pensionile jäämine on hoopis tervisele ohtlik. Kui sul pole just unistust kirjutada vanaduspõlves viie-osaline romaan, on võibolla sund ennast tööl käimisega vormis hoida sulle saatuse kingitus?

Liitu Tulevaga siin!

(1) http://dilbert.com/strip/1992-07-07.

Kristiina Voolaid on Tuleva liige. Tema igapäevane töö on luua ruume, kus inimestel on hea olla. Kristiina on kujundanud näiteks Veskimöldre lasteaia, Tallinna lennujaama reisiterminali, IT kolledži õppehoone, Eesti Energia büroohoone, korteritest ja eramutest rääkimata. Temaga vestles Tuleva juhatuse liige Annika Uudelepp.

Kas sa oled jälginud oma pensionivara käekäiku?

Mitte eriti. Kunagi ammu, kui pensionisambad alguse said, siis olin noor, rumal ja lootusrikas. Üsna kiiresti sai selgeks, et isegi “see kõige ägedam” oli paras puru silma ajamine. Kaotasin igasuguse lootuse ja usu sellesse süsteemi. Ma muidugi alati loen artikleid, kus on toodud välja pankade hallatavate pensionide suured halduskulud ja ülimadalad tootlused. Selge on olnud see, et halvasti ei lähe minu valitud paketil, vaid kõikidel. Pole vahet, mis otsuse on keegi teinud – kõik otsused on olnud halvad.

Tõsi – vahetasin korra panka ja valisin uue paketi, kuid et ka see oli sama halb, siis olen huvi kaotanud. Leidsin lõpuks, et ennast peab vanaduses ikka ise aitama, mitte lootma mingite “sammaste” peale.

Kuidas sa ise oma pensionipõlve üldse ette kujutad?

Olen elukutse valikul lähtunud sobivusest ja meeldimisest. Mul on raske aru saada inimestest, kes unistavad pensionipõlvest. Üritan praegu elada optimaalselt ja tegeleda nende asjadega, mis mulle midagi pakuvad. Lisaks tööle on mul muidugi ka muid huvisid ja tegelen jõudumööda ka nendega. Miks peaksin sellest loobuma? Lillede istutamine ei ole minu jaoks. Vähemalt mitte 365 päeva aastas. Kui isegi oleks, leiaksin võimaluse lillede istutamisega igapäevaselt rohkem tegeleda või lausa tööks muuta.

Minu pensioniea saabudes on tõenäoliselt pensioniiga ka edasi nihkunud.

Võimalik, et 70- aastaselt töö osas niipalju rabeleda ei jõua, kui praegu. Eks ma võtan siis lihtsalt rahulikumalt.

Meediast võib lugeda, et loovinimesed tänapäeval peavad oma ettevõtet ja kel hästi läheb, võtavad pigem dividende ja hoiavad palgakulud madalamana…

Ettevõtjana olen ma muidugi “täielik idioot”. Olen endale alati palka maksnud ja kõvasti rohkem, kui miinimumi. Ma leian, et palgast peab mingid elementaarse püsikulud kaetud saama. Maksan ka oma töötajatele normaalset palka. Minu jaoks on mingid põhimõtted ja ideed olulisemad, kui kokku hoitud närused mõnisada eurot. Kui mina ei maksa sotsiaalmaksu, siis kuidas on mul üldse õigust midagi nõuda? Arsti juures ma käin, ka mu laps käib arsti juures. See on elementaarne, et makse tuleb maksta. Riik – see oleme ju meie. Samas ma arvan, et ettevõtjate maksukoormus on väga suur ja igapäevaselt on ikka raske küll. Täiega ajab närvi, kui näed, kuidas ametnikud laristavad või imetakse pastakast mingi uus maks või reegel välja.

Loovinimeste kohta kehtib stereotüüp, et nad ei mõtle väga rahale.

Minu töös on oluline eelarvest kinni pidamine. Ma ei saa kliendile teha kujundust, mis maksab poole rohkem, kui tal raha on. Kui on 400 eurot ruutmeetri ehitamiseks ette nähtud, siis üle selle minna ei saa. Pean sel juhul ise hiljem topelttööd tegema. Halvemal juhul otsustab ehitaja või tellija, mis ära jääb või kuidas asendatakse.

Ma arvan, et hakkamasaamine on oluline osa elust. Sissetulekud ja väljaminekud peavad olema tasakaalus. Ma arvan, et loovus ja planeerimine ei välista üksteist.

Sa otsustasid panustada raha ka Tuleva algkapitali. Mis pani sind seda otsust tegema?

Algkapitali panustasin seepärast, et see tundus väga mõistlik. Olen aastaid mõelnud ja planeerinud seda, et väikese ülejäägiga peaks vähemalt proovima midagi teha, mis tulu tooks. Samuti meeldib mulle Tuleva idee. Ma näiteks põhimõtteliselt ei taha osta kasiinode aktsiaid. Ma pean sellesse uskuma, mida teen ja ka kuhu raha panen.

Kuidas sa oma sõpradele ja tuttavatele Tulevast räägid ja kuidas nad on reageerinud?

Mõnele sõbrale olen rääkinud ja nad on olnud küll väga positiivsed. Üks sõbranna liitus juba. Mitmed on leidnud, et see on hea algatus.

Kuidas võiks inimesi rohkem Tuleva juurde tuua?

Ma leian, et inimesed, kes on liitunud ja kes sellesse usuvad, peavad lihtsalt sellest rääkima. Pean sellega ise ka rohkem tegelema. Ma tõesti tahan, et see algatus tööle hakkaks.

Vaata ka videot Kristiinaga, milles ta räägib pikemalt, miks ta Tuleva liikmeks astus ja algkapitali panustas.