Tänavu sai Tuleva tulundusühistu 10-aastaseks. Praegu peame oma iga-aastast üldkoosolekut, kus igaühel meist on võrdne hääl otsustamisel. Ühtlasi kutsume sind kaasa mõtlema, mis võiks olla ühistu järgmise kümnendi suund.

Üldkoosolek on hea ajend, mis paneb liikmeid meilt rohkem küsima. Küsimused muudavad Tuleva sisu kõigile selgemaks ja kasulikumaks. Siin on valik neist, mis seekord laiemalt huvi pakkusid.

1. Tuleva strateegia ja fookus: kas plaan on jääda fondiäri juurde või laieneda?

Vastab Tuleva ühistu juhatuse liige Annika Uudelepp.

Kui vaatame tagasi, mida 10 aastat tagasi lubasime, siis oleme lubatu ära teinud ja rohkemgi. Igal edukal ettevõttel peaks olema selge tulevikuvisioon ja plaan, kuidas areneda. Näeme, et koos suudame teha suuri asju. Meid nii meeskonna kui ka kogukonnana innustab mõte, et saame teha seda mitte vaid enda, vaid kogu Eesti jaoks.

Seetõttu oligi praegu hea aeg käivitada ühistu strateegiaprotsess ja vastata küsimusele, kuidas me veel saaksime liikmetele ja ühiskonnale väärtust luua. Strateegiaprotsess on alles algusjärgus ja peaks valmima sügiseks. Juhatus ja nõukogu on arutanud ning analüüsinud, mis suunas võiksime mõelda ja liikmetega nõu pidada.

Kuna liikmete vajadused on meie töös peamised, otsustasime tänavust üldkoosolekut kasutada võimalusena sind küsitluse kaudu kaasata, et leida üles päris valukohad. Igal küsitluse teemal on samad probleemid, mis 10 aastat tagasi olid pensionifondidel. Need on keerulised, kallid, täis infomüra ja „peenikest kirja”, nii et raske on teha südamerahus head otsust.

Ühtegi ärisuunda pole otsustatud. Täiesti võimalik, et tasub jääda oma fondiäri juurde. Aga kui me ei küsi endalt, kas saame veel midagi palju paremaks teha, siis seda ka ei juhtu. Kui küsime ja leiame, et suure liikmeskonnana on võimalik ja majanduslikult mõttekas mõnda uut ärisuunda käivitada, siis miks mitte.

Maailmas ringi vaadates on ühistuline ettevõtlusvorm levinud. On pika ajalooga edukaid tulundusühistuid, mis tegutsevad nii finants- kui ka muudes sektorites. Kui me midagi uut otsustame teha, siis teeme seda oma väärtusi, toimimispõhimõtteid ja senist kogemust järgides. Kuulame liikmeid, ehitame madala kuluga innovatiivset teenusettevõtet ja seame turul uue ning parema lati.

Igal juhul oled sa liikmena oodatud oma mõtteid jagama.

2. Miks Tuleva ei muuda oma investeerimisstrateegiat vastavalt maailmas toimuvale?

Vastab Tuleva fondijuht Tõnu Pekk.

Meie investeerimisstrateegia on püsinud sama Tuleva algusest saati. Võtsime eesmärgiks saavutada maailma aktsiaturu keskmisele võimalikult lähedane tootlus. Selle saavutamiseks peame hoidma tasud madalad ja portfelli maksimaalselt üle maailma ja majandussektorite hajutatud. Andmed ütlevad, et maksimaalne hajutamine ja madalad kulud on kõige kindlam viis hea pikaajalise tootluse tagamiseks.

Iga sekkumine sellesse portfelli, näiteks turuindeksist suurema osakaalu suunamine maavarade sektorisse või kulda, lisab riski, et meie tootlus on maailmaturu omast erinev. Kas kõrgem või madalam, ei tea. Andmed näitavad, et keskmise fondijuhi tehtud valikud kipuvad maailmaturule alla jääma. Meie indeksfondides on juba täna kõik maailma suurimad maavara-, energia-, vee- ja põllumajandusettevõtted, täpselt selle osakaaluga, mille maailmaturg neile annab. Me ei jäta neid välja, aga ka ei panusta neile suuremalt kui keskmine investor.

Sama loogika kehtib ka piirkondade puhul. Viimased aastad on maailmaturu kasvu vedanud suuresti USA tehnoloogiasektor. Selles pole aga midagi erakordset, et mõni piirkond või tööstusharu teisi mingil ajaperioodil edestab. Kui ühel päeval läheb paremini mõnel muul regioonil või tegevusvaldkonnal, suureneb nende osakaal maailmaturu indeksis ja meie, kes investeerime kogu turgu, saame automaatselt selle sektori või regiooni ettevõtete aktsiad oma portfelli. Just see lai geograafiline hajutatus on ühtlasi parim kaitse geopoliitiliste pingete vastu, sest me ei sõltu ühegi üksiku riigi või piirkonna käekäigust.

Alguses võib tunduda ebaloogiline, et näiliselt turvaline valik, kas kitsamale valdkonnale (kullale või maavaradele) panustamine või osa vara hoidmine võlakirjades, hoopis suurendab koguja pikaajalist riski. Aga meie peamine risk on ikka see, et me ei kogu piisavalt palju, mitte see, et osaku hind vahepeal kõigub.

Seetõttu ei ole meil täna head põhjust investeerimisstrateegia muutmiseks. Suuname igal kuul tükikese oma sissetulekust fondi ning püsime rahulikult kursil olenemata turgude meeleoludest.

3. Kuidas on minu vara Tulevas kaitstud geopoliitiliste riskide eest?

Vastab Tuleva fondijuht Tõnu Pekk.

Mure on arusaadav, viimasel ajal on seda tundnud paljud liikmed. Lühike vastus: Agressori rünnaku või muu suurkriisi korral on sinu vara Tulevas kaitstud, sest meie investeeringud asuvad füüsiliselt väljaspool Eestit.

Näiteks meie aktsiafondide raha on paigutatud maailma suurima varahalduri BlackRocki indeksfondidesse, mis investeerivad tuhandetesse maailma suurimatesse börsiettevõtetesse (Apple, Microsoft, Nestlé, Toyota, ASML, LVMH jt). Ükski neist ei asu Eestis. Indeksfondide osakute registrit peab maailma üks suurimaid panku JPMorgan ning Tuleva fondide osakuid hoitakse seal eraldi kontol. Nii BlackRock kui ka JPMorgan tegutsevad USA, Suurbritannia ja Euroopa Liidu finantsjärelevalve all. Ka siis, kui Eestis ei tööta IT-süsteemid või Tuleva kontor peaks kannatada saama, jääb sinu vara puutumata, sest seda hoitakse teises riigis ja teise institutsiooni juures.

Ühte praktilist asja tasub veel teada. Tehingud Eesti pensionisamba osakutega, näiteks väljamaksete tegemine, sõltuvad Eesti pensionisüsteemist ja pankadest. Kui need on kriisi ajal ajutiselt häiritud, võib raha kättesaamine viibida, kuigi vara ise on alles ja sinu nimel.

Pikemalt oleme sellest kirjutanud blogipostituses „Kas peaksin geopoliitilise riski tõttu lõpetama pensioniks kogumise?”.

4. Miks Tuleva ei kuva fondide hinnagraafikuid?

Vastab Tuleva toote- ja tehnoloogiajuht Erko Risthein.

See on teadlik valik. Põhjus on lihtne: fondi hind ei ole sinu tootlus. Sa ostad iga kuu osakuid natuke juurde ja iga sissemakse läheb eri hinnaga, seepärast võivad fondi viie aasta number ja sinu enda tulemus olla väga erinevad.

Selle asemel oleme Tuleva veebirakendusse ehitanud tööriista „Sinu vara tootlus”. See arvutab sinu enda sisse- ja väljamaksete põhjal, kuidas sul päriselt on läinud, ning võrdleb maailmaturu indeksiga samal ajaperioodil. Näitame nii aastast tootlust protsentides kui ka eurodes, sest +20 000 € räägib enamasti rohkem kui 10%.

Lisaks tekitab fondide hinnagraafikute igapäevane jälgimine sageli kahju: see ahvatleb turgu ajastama ja võib paanikahetkedel viia kehvadele otsustele, näiteks fondivahetusele halval hetkel või raha väljavõtmisele põhjas. Kui keegi tahab fondide hinda iga päev jälgida, siis selleks on head tööriistad mujalgi olemas: Pensionikeskuses, Google Finance’is, Yahoo Finance’is. Meil pole põhjust seda dubleerida, vaid ehitame seda, mida mujalt ei saa.

Kirjutasin selle kohta just ka pikema blogipostituse, kus selgitan otsuse tagamaid põhjalikumalt: „Miks me ei näita fondide jooksvaid graafikuid (ja mida näitame selle asemel)”.

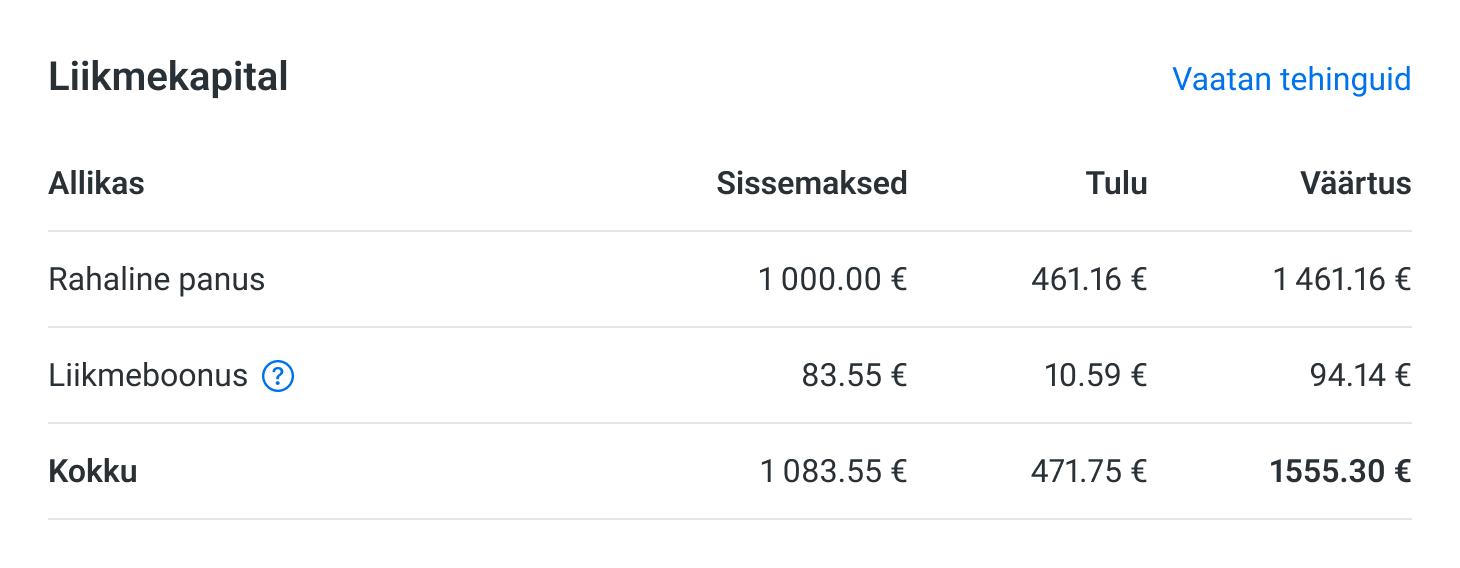

5. Kuidas toimivad Tuleva liikmekapital ja kasumi jaotamine?

Vastab Tuleva ühistu juhatuse liige Annika Uudelepp.

Tulevas on liikmekapitali võimalik omandada neljal viisil:

- Sissemakse. Tuleva asutamisel (2016) tegid 3000 inimest vabatahtliku sissemakse 1000–10 000 eurot. 2019. aastal oli kõigil liikmetel võimalus teha täiendav sissemakse meie III samba fondi loomiseks.

- Liikmeboonus. Igal aastal teenid liikmekapitali juurde 0,05% oma Tuleva fondides oleva vara väärtusest.

- Tööpanus. Tuleva töötajatele ja teenusepakkujatele makstakse osa tasust optsioonina.

- Ostmine teiselt liikmelt. Alates 2025. aasta septembrist saavad liikmed liikmekapitali omavahel müüa ja osta.

Seega sõltub sinu liikmekapital sellest, millal ja kuidas oled Tulevasse panustanud. Täna saab iga liige oma liikmekapitali kasvatada eelkõige liikmeboonuse kaudu: mida rohkem on sul Tuleva fondides vara, seda rohkem liikmekapitali igal aastal juurde teenid.

Likviidsus. Varem sai liikmekapitali rahaks teha ainult ühistust lahkudes. Alates 2025. aasta septembrist on liikmetel võimalik liikmekapitali omavahel müüa ja osta. Kellel on raha vaja, saab müüa; kellel on huvi juurde, saab osta. Praegu on kuulutuste põhjal rohkem ostu- kui müügihuvi, mis näitab, et liikmed väärtustavad seda vara.

Kasumi jaotamine. Oleme liikmetena põhikirjas kokku leppinud, kuidas Tulevas kasumit jagame. Igal aastal jagame osa kasumist liikmetele liikmeboonusena vastavalt sellele, kui palju igaühel on Tulevas vara. Ülejäänud kasum kuulub liikmetele vastavalt nende osalusele liikmekapitalis. Kord viie aasta tagant otsustame üldkoosolekul, kas kogunenud kasum dividendina välja maksta või ühistus edasi hoida. Järgmine selline arutelu tuleb 2027. aasta üldkoosolekul.

Kõik eelhääletuse jooksul laekunud küsimused, vastused ja tagasiside koondame sellesse jagatud dokumenti.