Kõhklused ja küsimused 60ndates kogumise retsepti kohta

Kirjutasime hiljuti 60-aastasest Tiinast, kel õnnestub lihtsa vaevaga vaid kaheksa aastaga koguda töötamise lõpetamiseks 75 000 eurot. Tiina retsept erineb sellest, mida enamik on siiani pidanud normiks.

Üks probleem, miks ei paista II ja III samba positiivne mõju veel silma, on see, et vaid üksikutel on sammastesse midagi päris korralikku kogunenud. Finantsvabadusest on asi kaugel, enamikul pole isegi korraliku köögiremondi jagu koos. Selles mängib oma rolli ka ealine diskrimineerimine – 60. eluaastates inimestega ei räägita just üleliia rahatarkusest ning seepärast peavad paljud toetuma vananenud arusaamadele, mis tänapäeval kahjuks enam ei tööta.

1. Kui palju see 75 000 eurot ikka aastate pärast väärt on?

Täpselt ei tea. Me ei teeskle Tulevas, et oskame ennustada, missuguseks kujuneb inflatsioon või aktsiaturgude tootlus. Küll aga teame seaduspärasid, mis aitavad meil kindlusega koguda nii, et iga täna säästetud eurost oleks meile tulevikus kasu.

Esiteks on kahtlemata tulevikus jõukam inimene, kes on tasahaaval kogunud kapitali, kui see, kes midagi kõrvale pannud pole.

Teiseks, hoides oma kogutud vara laialt hajutatud aktsiafondis, lood parimad eeldused, et raha ostujõud kasvaks. Selleks annab lootust finantsturgude ajalugu – maailma aktsiaturu pikaajaline keskmine tootlus on viimase 100 aasta jooksul inflatsiooni tublisti ületanud.

Laialt hajutatud aktsiafondis on esindatud tuhanded suurimad ettevõtted, mille teenuseid ja tooteid kasutatakse maailmas enim. Kui ostad tükikese sellisest aktsiafondist, saad osaluse reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul.

Graafikul on maailma aktsiate, võlakirjade ja lühiajaliste deposiitide keskmine reaaltootlus 122 aasta jooksul. Just aktsiad on pakkunud seni parimat kaitset inflatsiooni vastu. Allikas: Credit Suisse Annual Investment Returns Yearbook 2023.

2. Kas aktsiafond pole 60ndates kogumiseks liiga riskantne?

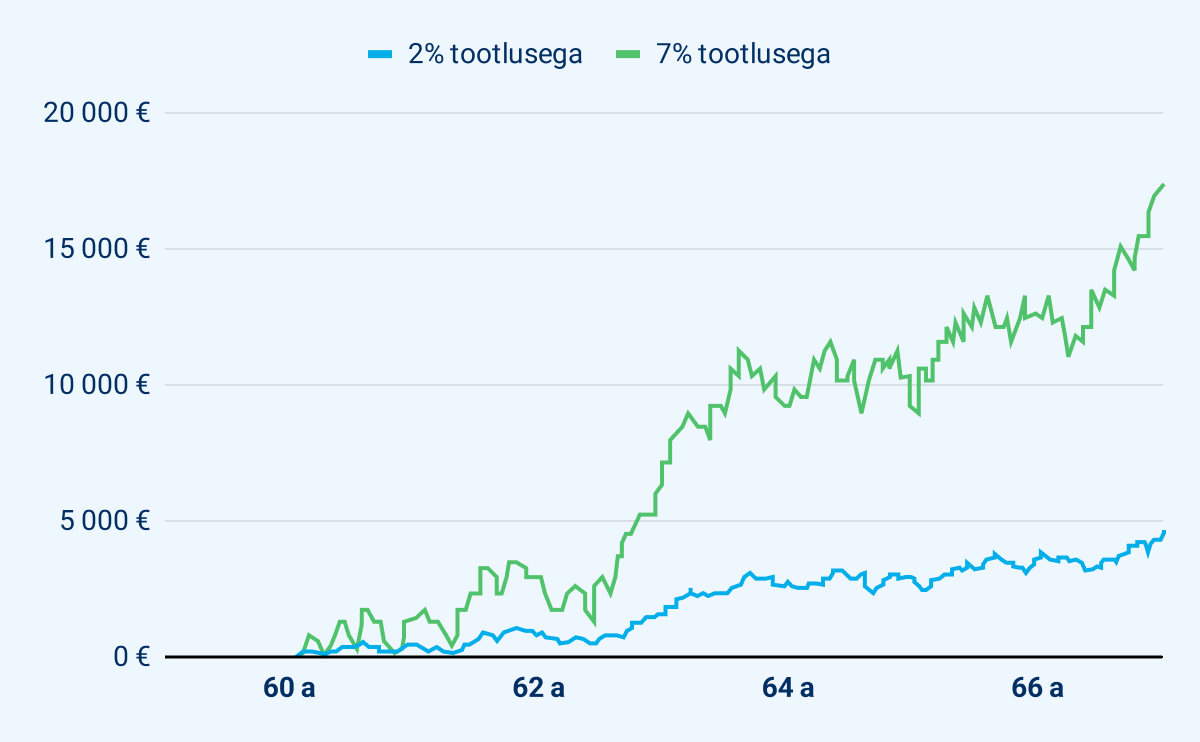

Aktsiaturud ei liigu kunagi sirgjoones üles. Muidugi võivad aktsiate hinnad ka langeda. Ent kui tahame, et kogutud vara toetaks meid ka aastate pärast, peame taluma turu kõikumist. Teadlikku riski võtmata pole lihtsalt võimalik tootlust teenida, mis aitaks meie vara ostujõudu säilitada.

Praegu on iseenesestmõistetav, et noored koguvad oma raha aktsiafondis. Samas unustame sageli, et ka 60-aastase inimese II ja III sambasse kogunenud vara jääb sinna tõenäoliselt veel pikkadeks aastateks või isegi aastakümneteks. Tootlusest loobumine on selles eas väga kallis viga.

Kui meie näites oleks Tiina 60-aastaselt otsustanud viia oma II samba vara aktsiafondi asemel konservatiivsesse fondi, kaotaks ta kaheksa aasta peale ligi 10 000 eurot, eeldusel, et maailma aktsiaturg pakub aastas keskmiselt 7% tootlust. Loomulikult pole selline tootlus garanteeritud igal aastal, kuid aastate peale annab stabiilselt madal tootlus kokku kehvema tulemuse.

Turu langused on vältimatud – kindlasti vaatab mõnel tulevasel aastal meie kontodelt ilusa rohelise plussi asemel vastu kole punane miinus. Kui käime veel tööl, võime rahuliku südamega edasi koguda ning saame fondiosakuid odavamalt juurde osta. Teame, et majanduse taastumisel turud jälle tõusevad.

Aga mis saab siis, kui Tiina otsustab 68-aastaselt töötamise lõpetada ja just siis kukuvad aktsiaturud lausa 30%? Kuna ta oli tänu sihikindlale kogumisele kasvatanud oma vara 75 000 euroni, millest üle 22 000 euro tuli maksuvõidu ja tootluse arvelt, ei kaota ta mõtteliselt enda säästetud rahast tegelikult veel midagi.

Kuigi maksuvõit ja teenitud tootlus on samuti Tiina raha, siis emotsionaalselt on turu languseid lihtsam taluda, kui mõelda sellest nii, et kaotust ei pea kandma oma säästetud eurodest.

Lisaks ei oma selline langus Tiinale laastavat mõju, sest ta ei võta kogutud raha välja ühekorraga. Ta seadistab endale tulumaksuvabad fondipensioni väljamaksed. Need aitavad tal lubada endale mugavamat elu, kui üksnes I sammas talle võimaldaks. Kui 75 000-eurose portfelli puhul oleks tema igakuine väljamakse umbes 330 eurot kuus, siis 30% turulanguse korral kahaneks portfell ajutiselt 53 000 euroni ja igakuine väljamakse langeks umbes 230 eurole.

See on ajutine kaotus, sest suurem osa varast jääb edasi aktsiafondi ning turgude taastudes tema portfell uuesti kasvab – ja koos sellega suureneb ka Tiina igakuine pensionilisa. Lisaks on Tiinal võimalus ka turu languse korral regulaarsed väljamaksed peatada ja nii kaotust mitte realiseerida.

eurot

0%aktsiate ajalooline tootlus 7%

Mulle laekub igakuiselt

88 → 88 €

Saan kokku kätte

20 000 €

Kalkulaator eeldab, et alustad väljamakseid 65-aastaselt ja saad neid 19 aasta jooksul (tänase 65-aastase statistiliselt elada jäänud aastad). Aktsiaturu ajalooline tootlus on 7%, kuid see ei taga sarnast tootlust tulevikus.

3. Aga mis sai soovitusest hoida vanuse jagu varast võlakirjades?

Inimene on sotsiaalne olend ja sageli juhindume oma otsustes sellest, mida teised peavad õigeks. Rahaasjad pole erandiks. Kui isegi indeksfondide looja John Bogle soovitas hoida võlakirjades sama suure osa varast, kui on vanust, siis miks me arvame, et II ja III samba vara võiks ka 60ndates koguda aktsiafondis? Aga sellepärast, et Bogle rõhutas olulise nüansina, et n-ö võlakirja osa täidavad ka sotsiaalkindlustus- või riiklikud pensionimaksed. (1)

Seega, Eesti kogujate jaoks täidabki võlakirjade rolli I sammas. Riiklik vanaduspension tagab meile töötamise lõpetamisel baas-sissetuleku. Praegu on keskmine I samba makse 774 eurot kuus, aga see on palgakasvu ja inflatsiooniga indekseeritud ehk ajapikku summa vaikselt kasvab. Finantsmaailmas on vähesed asjad garanteeritud, kuid I samba suurendamine on sellele lähedal – seda tagab seadus.

Kuna I samba maksed turu kõikumistest ei sõltu, saame II ja III samba vara aktsiafondis edasi kasvatada, ilma et see seaks meie sissetuleku ülemäärase riski alla. I sammas tagab stabiilsuse.

Vaatame seda Tiina näitel. Töötamise lõpetamiseks oli Tiina kogunud II ja III sambasse kokku 75 000 eurot, millest sai teha endale 330-eurose regulaarse pensionilisa. See moodustas 30% tema kogutulust. Ülejäänud 70% sissetulekust põhineb I samba maksetel (täna 774 eurot). Kui aktsiaturg langeks 30%, väheneks Tiina sissetulek vaid 9% võrra – umbes 100 eurot kuus. Ühel hetkel, kui turud jälle taastuvad, kasvab ka tema igakuine pensionilisa.

I sammas on ka “võlakiri” – sinu riskivaba nõue riigi vastu. See “võlakiri” moodustab sinu tulevasest sissetulekust tõenäoliselt niikuinii ligi 70%.

4. Aga II sambasse kogudes saab I sammas olema väiksem

Jah, on pisut väiksem. Aga keskmise palgaga inimeste puhul on I samba vähenemine ei kaalu kuidagi üles maksuvõitu, mida saab II ja III sambasse kogumisel.

Kui Tiina võtaks 60-aastaselt oma II samba välja, kaotaks ta järgneva kaheksa tööaasta peale üle 10 000 euro maksuvõitu. Selle asemel saaks ta tulevikus umbes 15 eurot kuus kõrgemat I samba pensionit. (2) Väärib see variant kaalumist? Meie arust küll mitte.

Lisaks ei tasu unustada, et erinevalt I sambast on II ja III sambas inimese isiklik finantsvara, mida saab vajadusel ka pärandada.

Kuna I sammas on solidaarne, võib see olla kasulikum keskmisest oluliselt madalama palgaga inimestel. Mida kõrgem on palk, seda kasulikum on aga II sammas.

5. Aga kõik 60ndates inimesed ei teeni ju 2000 eurot

Ei teenigi. Tiina teenib palka, mida saab umbes 30% temavanuses inimestest. Keskmine palk on 55–64-aastaste seas umbes 1700 eurot. (3) Arvutus näitab, et 60-aastaselt alustades jõuaks sel juhul kaheksa aastaga koguda üle 66 000 euro. Ka see on korralik summa, millest saab teha tubli pensionilisa – fondipensioni väljamaksed algaksid 289-eurost.

Ei saa salata, et väiksema palgaga on raskem igakuiste kulutuste kõrvalt säästa. Kui meil oleks pakkuda salanippi, millega vähem säästes ka 60-aastaselt oma vara kasvata, siis me Tiinast ei räägiks. Tegeleme Tulevas sellega, et inimestel, kes täna oma tulevikule mõtlevad, oleksid head eeldused igast säästetud eurost minimaalse ajakuluga maksimaalne kasu saada. Mingit lollikindlat imetrikki meil selleks pole. Aga Tiina retsept 60ndates kogumiseks on päris hea.

Tõtt-öelda peitub siin ealise diskrimineerimise probleem, millel pole hoolsa kogumisega midagi pistmist. Mõned tööandjad suruvad vanemaealisi töötajaid nurka, öeldes, et kuna nad niigi saaksid juba kasutada I samba pensionit, siis pole vaja neile õiglast palka maksta. Töötaja kipub pahatihti sellega nõustuma, sest tahab edaspidigi olla kasulik ning kuklas kõlavad hirmujutud uudistest, kuidas eakamana on raske tööd leida.

Meil ei ole ka sellele probleemile taskust lahendusi võtta, aga oleme tänulikud, kui jagate meiega sarnaseid juhtumeid. Võimalik, et siin on peidus ka põhjuseid, miks paljud tööl käimist jätkvad inimesed 65-aastaseks saades oma I samba pensioni välja võtavad, kuigi see pole finantsilises mõttes mõistlik.

Kuna Tiina saab umbes Eesti keskmist palka 2000 eurot, siis teeniks ta igal aastal I sambasse ühe ühendosaku (50% staažist ja 50% kindlustusosast). II sambasse kogumisel vähendatakse seda 0,2 võrra. Seega kaotab Tiina aastas 0,2 osakut ja kaheksa aastaga 1,6 osakut. I samba suuruse määramisel korrutatakse osakud aastahindega, mis on praegu 9,5 eurot. Seega kaotab Tiina 1,6 osakut * 9,5 eurot = 15,2 eurot.

Räägitakse, et kogumisega tuleks pihta hakata nii vara, kui võimalik. See aga ei tähenda, et 60ndatesse jõudnuna oleksid kogumisega lootusetult hiljaks jäänud.

Sageli polegi võimalik hakata koguma varem, sest suure tüki eelarvest võtavad näiteks kodulaen ja lapsed. Nüüd, 60-aastaselt on veel täiesti võimalik teha vajalikud sammud, et kindlustada endale piisav sissetulek ka pärast töötamise lõpetamist. Hea uudis on see, et see on lihtsam, kui arvad.

Tutvustame sulle Tiinat. Ta käib veel tööl ja ta on oma töökohaga rahul. Kui võimalik, käiks ta tööl edasi ka pärast oma 65. sünnipäeva. Sageli töötavad inimesed kuni 68. eluaastani. (1) Mida peab Tiina nüüd tegema, et 68. sünnipäevaks koguda korralik puhver töötamise lõpetamiseks?

Tiina, 60

Brutopalk

2000 €

II sambasse kogutud

10 000 €

Eesmärk töötamise lõpuks

75 000 €

1. Ära loobu riigi panusest II sambasse

II sammas on tänu riigi kaaspanusele võimas kogumise tööriist, millest ei tasu enneaegselt loobuda. Iga kuu läheb Tiina II sambasse 200 eurot ehk ta on maksimeerinud oma sissemaksed ja nii kogub koos riigi panusega 10% oma brutopalgast. Sellest summast 120 eurot (6%) tuleb tema brutopalgast ja 80 eurot (4%) sotsiaalmaksust.

Kui Tiina II sambasse ei koguks, saaks ta iga kuu ainult 94 eurot rohkem kätte, sest sellelt summalt tuleks ära anda tulumaksu osa (120 € – 26 € tulumaksu). Seega saab Tiina II sambasse kogudes iga kuu 106 eurot maksuvõitu. (2)

Tiina ei võta II sammast välja, sest muidu lõpetaks riik igaveseks omapoolsed maksed tema II sambasse. Nii kaotaks ta järgneva kaheksa tööaasta peale üle 10 000 euro. (3) Ka Tiinal endal poleks peale II sambast väljamakseid võimalust sinna uusi sissemakseid suunata.

II sambas tasub koguda seni, kuni töötad. Muidu kaotad igaveseks riigi maksed.

2. Kasuta ära III samba tulumaksuvõit

III sammas on paindlik ja maksusoodne kogumisvõimalus – iga III sambasse paigutatud euro pealt maksab riik sulle kevadel 22% tulumaksu tagasi. (4) Tiina otsustab lisaks II sambale avada ka III samba ja kanda sinna nüüdsest iga kuu 300 eurot. Kuna riik maksab talle sellest 66 eurot tuludeklaratsiooniga tagasi, on Tiina tegelik panus oma III sambasse iga kuu 234 eurot ja ülejäänu panustab riik.

2000 € brutopalk võimaldab Tiinal oma tuleviku heaks panustada:

II sambasse ← 200 € kuus

80 € tuleb sotsiaalmaksust

120 € tuleb brutopalgast

Tiina panus on 94 €(120 € − tulumaks)

III sambasse ← 300 € kuus

66 € maksab riik tagasi

Tiina panus on 234 €(ülejäänu on riigi panus)

Seega panustab Tiina ise vaid 328 €, kuid kogub tänu riigi kaaspanusele lausa 500 € kuus – see on suur maksuvõit!

Nii toimides panustab Tiina järgneva kaheksa aastaga II sambasse üksnes enda rahast 19 000 eurot ja III sambasse 22 000 eurot. Arvestades summale juurde riigipoolse panuse, koguneb tema II ja III sambasse 68. eluaastaks 58 000 eurot. Aga see summa ei võta arvesse veel tootlust.

3. Ära loobu tootlusest

Üks õige valik tuleb Tiinal veel teha. Ta soovib, et kogutud vara toetaks teda veel pikalt, mistõttu peab see kasvama vähemalt sama kiiresti kui hinnad. Ajalooliselt on parimat kaitset inflatsiooni vastu pakkunud aktsiad. (5) Kuna Tiinal ei ole vajadust võtta kogutud raha kohe kasutusele ja häda korral saaks ta hakkama üksnes oma I samba pensioniga, tasub tal hoida II ja III samba vara edasi aktsiafondis. Kui ta hoiaks oma vara võlakirjades või pangakontol, kaotaks see ostujõudu. Tiina jaoks on väike sissetulek töötamise lõpetades märksa suurem risk, kui aktsiaturgude lühiajaline kõikumine.

Kuigi mineviku tootlus ei taga sarnast tootlust tulevikus, on viimased 100 aastat maailmaturgu vedavate ettevõtete aktsiad pakkunud aastas keskmiselt 7% tootlust. Selle eeldusega lisab tootlus Tiina II ja III samba varale järgmise kaheksa aastaga juurde 18 000 eurot. Selleks, et tema pensionivara käiks käsikäes maailmaturu tootlusega, kogub Tiina madalate tasudega indeksfondis.

Ja nii saigi Tiina 68. sünnipäevaks üle 75 000 euro kokku. Ta ei teinud vahepeal midagi ebainimlikku pingutust nõudvat – ta lihtsalt kasutas ära süsteemi võimalused.

Teame, et selles vanuses on kogumisega alustamisel hulk takistusi ja hirme. Neist kirjutame täpsemalt järgmises artiklis. Samuti lahkame eraldi loos, kuidas I, II ja III sammast kõige maksusoodsamalt ja sulle kasumlikumalt töötamise lõpetamisel kasutada.

See pole sugugi haruldane. Statistikaameti korraldatud Eesti tööjõu-uuringu 2023. aasta andmetel jätkas 37% Eesti inimestest vanuses 65–69 veel töötamist, kusjuures kõrgharidusega samaealiste inimeste seas oli tööhõive määr lausa 58%.

Kui Tiina lõpetaks II sambas kogumise, oleks tema I sammas pisut suurem. Tema palga juures tähendaks see igal kuul vaid ainult umbes 15 eurot suuremat I samba pensionit.

8 aastat * 12 kuud * 106 € kuus = 10 176 €

Tulumaksutagastust saad igal aastal tehtud III samba sissemaksetelt, mis on tehtud kuni 15% sinu brutotulust, aga mitte rohkem 6000 eurot.

Mida teha, kui unustasid III samba sissemakse viimasele minutile? [Uuendatud 2025]

Aasta viimastel päevadel tehtud sissemaksete kohta ei pruugi info Pensionikeskusest sinu 2025. aasta eeltäidetud tuludeklaratsiooni jõuda. Sellepärast soovitame alati segaduse vältimiseks oma III samba sissemaksed aegsasti ära teha.

29. detsembril 2025 enne kella 15.59 tehtud III samba sissemaksed jõuavad õigeks ajaks, hiljem tehtud ülekanded tõenäoliselt ei jõua.

Mida teha, kui sa siiski unustasid?

Kui soovid veel 30.–31. detsembril täiendava panuse oma III sambasse teha, pea silmas Maksu- ja Tolliameti juhiseid:

Kontrolli kevadel, kas sinu 2025. aasta eeltäidetud eraisiku tuludeklaratsioonil kajastuvad kõik III samba sissemaksed. Kui ei kajastu, saad muuta sissemakse summat vastavalt käsitsi suuremaks. 2025. aastal tehtud III samba sissemaksete kohta näed väljavõtet ka oma pensionikontol Tuleva veebis või Pensionikeskuse lehel (vali menüüst “Minu päringud” ja “Investori laekumised”).

Kui lisad makse käsitsi juurde tuleb hoolitseda, et seesama makse ei jääks topelt ka 2026. aasta tuludeklaratsiooni. Vajadusel pead oma eeltäidetud sissemakse summat vastavas osas vähendama.

Maksuamet võib küsida sissemakse tegemise aja kohta tõendit – selleks sobib näiteks maksekorraldus või pangakonto väljavõte. Selle aasta arvestusse saad lisada kõik sissemaksed, mis on tehtud enne 31. detsembri keskööd (aasta viimasel päeval tehtud sissemakse eest saad oma pensionikontole fondiosakud jaanuari alguses.)

Vajadusel saad tuludeklaratsiooni andmeid parandada ka tagantjärele kuni kolme aasta jooksul.

Kuidas kohe täna maksudelt võita?

Tulumaksuvabalt saad III sambasse paigutada igal aastal kuni 15% oma brutosissetulekust, kuid mitte rohkem kui kokku 6000 eurot.

Vaata üle, kas oled oma 2025. aasta tulumaksuvaba III samba sissemaksete limiidi ära kasutanud või saaksid veel maksudelt võita.

Arvuta välja oma aasta brutosissetulek. Arvesta sisse kõik tulud, millelt maksad eraisiku tulumaksu – kindlasti igakuine palk, aga ka näiteks honorarid, üüritulu jne. Kristi Saare blogipostitus on sulle abiks.

Sisene Tulevas oma pensionikontole ja vaata järgi, kui palju oled juba sel aastal III samba pensionifondi(desse) raha paigutanud. (Kui oled aasta jooksul teinud sissemakseid ka mõnda kolmanda samba kindlustustootesse, liida need summad ise juurde – pensionikontol neid ei näe.)

Kui sa pole veel võimalikku maksuvõitu ära kasutanud, võid soovi korral teha veel ühe täiendava sissemakse – siin on ülekande tegemiseks vajalik info.

Artikkel on uuendatud 8.12.2025.

Sotsiaalministeerium: miks on III sammas parim jõulukink iseendale?

Sotsiaalministeeriumi blogis selgitas pensionitarkuse juht Kätlin Muru, miks on just nüüd õige aeg täita oma III sammast – et korjata üles III samba tulumaksutagastus. See on kasulik lugemine, mistõttu avaldame selle ka Tuleva blogis.

Jõulude eel otsime kingitusi teistele, kuid unustatakse kõige tähtsam – kingitus iseendale ja oma tulevikule. III samba maksimaalse ärakasutamisega võib teenida riigilt tagasi kuni 600 eurot aastas – vaata järgnevat näidet.

Üks suurimaid eeliseid on III samba tulumaksutagastus. Samuti on see üks parimaid viise raha kasvatamiseks, sest riik annab iga sissemakse pealt osa rahast tagasi. Lisaks on haldustasud mõistlikud ja raha kasvab maailmaturgudel.

Lihtne arvutus näitab võitu

Toon ühe lihtsa näite. Mari on 35-aastane, teenib 2000 eurot kuus ja otsustab hakata pensioniks koguma. Ta paneb iga kuu kõrvale 250 eurot, aastas kokku 3000 eurot. Mis juhtub? Riik maksab talle järgmisel aastal 600 eurot tagasi. See tähendab, et Mari maksab tegelikult 2400 eurot, aga tema investeerimiskontol on 3000 eurot.

Raha hakkab kohe kasvama – tavaliselt 5–7% aastas. Kui ta kogub nii 30 aastat, moodustub tema pensioniks korralik varu, mille loomisel aitas riik olulisel määral kaasa. Samal ajal kasvavad Mari investeeringud maailmaturgudel, andes pikaajalise tootluse võimaluse. Maksutagastus ja investeeringute kogutootlus koos moodustavad tugeva kombinatsiooni, mida mujalt turult ei leia.

III sammas pole lihtsalt pensionikogumise vahend, vaid üks nutikamaid ja soodsamaid viise pikaajalise investeerimisportfelli loomiseks, kus lisaks panustab tuleviku ehitamisse ka riik.

Aasta lõpus tasub üle vaadata oma selle aasta sissetulekud ja arvutada, kas on võimalus III sambasse veel raha lisada, et maksimeerida tulumaksutagastus. Selleks, et maksimaalselt tulumaksusoodustust ära kasutada, on mõistlik üle vaadata, mis täpselt brutosissetuleku sisse kuulub ja kontrollida, kui palju erinevate sissetulekuallikate koguarvestuses III sambasse panustada võiks.

Kui oled ära kasutanud oma aastase maksimaalse piiri – kas 15% brutotulust või 6000 eurot, kumb iganes on väiksem, on aeg hakata kaaluma muid investeerimisvõimalusi. III samba mõistes tuluallikate nimekirja leiab ka Maksuameti lehelt.

Oluline on meeles pidada, et raha peab jõudma III samba kontole hiljemalt 29. detsembril. Seepärast tuleks ülekanne teha hiljemalt 27. detsembril kell 15.59.

Kingiidee lähedasele

III samba abil on võimalik aidata ka oma lähedasi. See on suurepärane viis hoolitseda nende tuleviku ja pensionipõlve eest, kuid tähele tuleks panna, et lähedasel peab olema III samba konto, mida saab kontrollida Pensionikeskuse lehelt. Kui kontot veel pole, tuleb lähedasel endal see avada, logides sisse veebirakendusse ja esitades vastav avaldus. III sambasse sissemaksel pole alampiiri ega ülempiiri ning arvestada tuleb sellega, et tulumaksutagastust saab ainult III samba konto omanik ehk kingi saaja.

5 levinud küsimust II samba sissemaksete suurendamise kohta

Põhimõtteliselt on asi lihtne: need, kes 30. novembri südaööks sissemakse tõstmise avalduse ära teevad, maksavad järgmisel aastal vähem tulumaksu. Need, kes ei tee, jäävad järgmise aasta maksuvõidust ilma. Avalduse tegemine võtab 1-2 minutit. Aga võibolla on sul otsuse tegemisel veel küsimusi – siin on vastused enamlevinud takistustele.

Kui võtan juba III sambast maksimumi, siis kas II samba panuse suurendamine toob ikkagi veel täiendavat tulumaksuvõitu?

Jah!Teise samba sissemaksed tehakse otse sinu brutopalgast enne, kui tulumaks maha arvestatakse. Kolmanda samba maksuarvestus käib samuti brutotulu järgi, kuid need kaks ei välista üksteist. See tähendab, et saad maksimeerida mõlemad – nii teise kui ka kolmanda samba sissemaksed – ja nende pealt tulumaksu ei arvestata. Nii kasutad kaht maksusoodustust korraga ja see ongi kõige nutikam.

Kuidas sissemakse suurendamine minu tulumaksu vähendab?

Kuna teise samba sissemaksed on tulumaksuvabad, peetakse sinu töötasult vähem tulumaksu kinni. Seega, sissemakset tõstes jõuab sinu teise sambasse tulumaksumäära ehk 22% võrra suurem summa, kui see, mis muidu laekuks sinu pangakontole. Niisiis, teise samba sissemakset suurendades maksad veelgi vähem tulumaksu ja saad tulevikuks rohkem koguda.

Kas saan otsust hiljem tagasi muuta?

Jah, saad seda muuta. Sissemaksete suurust saad muuta, kui teed uue avalduse. Oluline on teada, et muudatused jõustuvad kord aastas: uus sissemakse protsent hakkab kehtima alati järgmise aasta 1. jaanuarist, kui esitad avalduse hiljemalt 30. novembriks. Ehk näiteks, kui teed avalduse järgmise aasta juunis, siis muutub sissemakse protsent alles 2026. aasta jaanuarist. Kuni sa pole esitanud uut avaldust, kehtib sama sissemakse suurus.

Kas ja kuidas mõjutab mitme tööandja juures töötamine minu teise samba sissemakse suurendamist?

Ei mõjuta. Sinu teise samba sissemakse protsenti arvestavad kõik sinu tööandjad, kui sulle palka maksavad. Ka juhul, kui sul on mitu töökohta, kantakse sissemaksed kõigilt sinu töötasudelt otse sinu teise samba kontole sama protsendiga. Tööandja raamatupidaja saab sinu sissemakse muudatuse kohta info ise Pensionikeskusest.

Kas teise samba sissemaksete suurendamine mõjutab minu tulevast vanemahüvitist?

Ei mõjuta. Vanemahüvitise arvestus põhineb sinu sotsiaalmaksuga maksustataval tulul. Teise samba sissemaksed ei mõjuta sotsiaalmaksu suurust ega seega ka sinu tulevast vanemahüvitist.

Juba 30. novembril kukub tähtaeg avalduse esitamiseks, millega saad tõsta oma 2025. aasta sissemaksete suurust. See on võimalus teha otsus, mis mõjutab sinu vara kasvu ja maksuvõitu juba järgmisel aastal.

Kui sul on tekkinud veel küsimusi, võta meiega julgelt ühendust [email protected] või 644 5100.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.