Tuleva ühistu nõukogu tagasi- ja edasivaade

Peagi valivad Tuleva liikmed Tuleva ühistule uue nõukogu. Senine Tuleva ühistu nõukogu esimees Kristi Saare võtab kokku nõukogu koosseisu töö aastatel 2020–2024, et anda liikmetele sissevaadet nõukogus tehtust ning ka mõtteid järgmisele nõukogule. Tuleva ühistu juhatuse esimees Annika Uudelepp küsis Kristilt mõned küsimused. Artikli lõpust leiad ka teiste nõukogu liikmete mõtteid.

Annika: Kristi, räägi oma lugu, kuidas sinust sai Tuleva ühistu nõukogu liige? Miks sulle nõukogu töös kaasalöömine huvi pakkus, kui neli aastat tagasi kandideerisid?

Kristi: Minu esimene kontakt Tulevaga oli aastal 2016, kui fondijuht Tõnu Pekk käis meil Investeerimisraadios tutvustamas Tuleva ideed. Peab tunnistama, et sel hetkel tundus veidi ulmeline, et päriselt saavadki inimesed kokku tulla ja oma pensionifondi teha! Jäin ka mina seda ideed uskuma ja 2016 lõpus alustasin Tulevas tööd kogukonnajuhi rollis – ehk igapäevaselt oli suur osa minu tööst just kõikide liikmetega suhtlemine.

Kristi: Minu esimene kontakt Tulevaga oli aastal 2016, kui fondijuht Tõnu Pekk käis meil Investeerimisraadios tutvustamas Tuleva ideed. Peab tunnistama, et sel hetkel tundus veidi ulmeline, et päriselt saavadki inimesed kokku tulla ja oma pensionifondi teha! Jäin ka mina seda ideed uskuma ja 2016 lõpus alustasin Tulevas tööd kogukonnajuhi rollis – ehk igapäevaselt oli suur osa minu tööst just kõikide liikmetega suhtlemine.

Tuleva töötaja rollist välja liikudes oli näha, et kui näpp juba antud, siis ega seda tagasi ei saa. Suhtlesin aktiivselt edasi liikmetega, rääkisin kõikidele, et Tuleva on äge. Pensionirevolutsioon kogus alles hoogu ja kui uue nõukogu kokku paneku aeg saabus, tundus loogiline, et panustan oma energiat Tulevasse edasi läbi nõukogu liikme rolli.

Annika: kuidas Tuleva nõukogu juhtimine välja näeb ja mis on ootused nõukogu liikmele?

Kristi: Tuleva tulundusühistu nõukogu kohtub regulaarselt, korra kvartalis. Nõukogu roll on esindada liikmete arvamust, ehk koos on väga erineva taustaga ja kogemusega põnev seltskond tarku inimesi. Teemade valik koosolekutel on seinast seina. Alustuseks annab tavaliselt juhatus aru, kuidas Tuleval vahepeal numbriliselt läinud on. Meie silme alt käib läbi Tuleva eelarve ja sellega seoses on päris palju arutelusid, mis on seotud Tuleva strateegiliste eesmärkide ja tulevikuplaanidega.

Tuleva teeb asja, mida keegi varem sellisel kujul pole teinud, seega ei ole meil ees kaarti teetähistega, et tuleks täpselt nii minna. See tähendab, et meie ideed saavad praktikasse alles teiste inimestega läbi arutadaes. Nõukogu liikmed saavad siin edastada oma teadmisi ja kontakte, vajadusel vaielda ideedele vastu ja küsida vajalikke küsimusi, et kõik stsenaariumid oleksid läbi kaalutud.

Annika: Kui vaatad tagasi, mida tood kõige olulisemate saavutuste või otsustena välja nõukogu möödunud tööperioodist? Ava palun natuke sisulist tausta liikmete jaoks.

Kristi: Viimase nelja aasta sisse on jäänud Tuleva jaoks väga palju suuri samme. Kuigi enne selle nõukogu perioodi algust oli III samba fond juba valmis, siis tõeline hüpe inimeste teadlikkuses ja fondide mahtudes on just värskelt toimunud. Oleme juba varsti mahult 1 miljardi euro piiril! Mida suuremaks ja professionaalsemaks Tuleva organisatsioonina on kasvanud, seda rohkem on kasvanud ka nõukogu roll. Liikmeid on meil varsti juba 10 000 ja oleme Eesti mastaabis väga suure mõjuga kogukond.

Nõukogu laualt on arutlemiseks käinud läbi suurematest teemadest kogu Tuleva strateegia aastani 2027. Sellele lisaks ka palju väiksemaid praktilisi teemasid, mis kogujate elu paremaks teeksid. Näiteks on alanud täiendava kogumistoote ettevalmistus; Coop Panga kliendid saavad nüüd mugavamalt Tulevas kogumist alustada; ning lisaks on rakendunud palju regulatiivseid nõudeid fondidele. Kokkuvõttes võiks öelda, et nõukogu on saanud kaasas käia Tuleva “täiskasvanuks” saamise teekonnal.

Annika: Tuleva ühistu eripärana on nõukogu pädevuses kaks väga olulist otsust – liikmekapitaliga seotud küsimused ja investeerimisstrateegia. Selgita palun liikmetele, kuidas nõukogu neil teemadel sihti seab ja mida arutab?

Kristi: Ma arvan, et üks kõige korduvamaid küsimusi või meeldetuletusi, mida võib nõukogu koosolekutel kuulda on: „Aga mis oleks liikmetele parim?”. See tähendab silma peal hoidmist Tuleva kasvuotsustel ja aruteludel. Näiteks kui laual on tasude langetamise üle otsustamine, tuleb jälgida, et me tegutseksime vastavalt algselt paika pandud missioonile. Meie eesmärk on ühiselt koguda madala tasuga indeksfondidesse, täpselt nii, nagu liikmetele ja kogujatele lubatud.

Annika: kui mõtled Tuleva arengule järgmisel neljal aastal, mis on uue nõukogu töölaual? Millest unistad, mis võiks olla nelja aasta pärast tehtud?

Kristi: Tuleva on väga palju asju ära teinud, aga palju on veel teha. Ja siin on nõukogul võimalus Tuleva tegevusi väga konkreetselt mõjutada. Mina ise loodan, et järgmise nelja-aastase nõukogu tsükli lõpuks on rõõm jagada, et uus kogumistoode on edukalt töös ning Tuleva on saanud veelgi rohkem sõna sekka öelda pensioniteemalistel seaduseandluse aruteludel. Kõige huvitavam teema, millele tuleb järgmiste aastate jooksul lahendus leida, on Tuleva liikmekapitali küsimused: kas ja kuidas saaksid liikmed realiseerida oma panust Tuleva kasvu.

Annika küsis ka teistelt lahkuva nõukogu liikmetelt tagasivaadet nõukogu tööperioodile.

Siin on lühike kokkuvõte vastanutelt:

- Kristo Käärmann: „Hindan nõukogu tööd muu hulgas selle järgi, kui vähe oleme tiimi aega raisanud. Oleme selles osas enam-vähem hästi saanud hakkama ja seda võiks jätkata. Nõukogu ei saa pidevalt anda uusi mõtteid seinast-seina, mis ei lase lõpuks tiimil prioriteetidele keskenduda. Juhatuse eesmärk on nii liikmetele kui kolleegidele pakkuda selgust, miks ja kuidas me teeme ja võimalikult vähe suunamuutmist, kui seda just pole vaja. Olen ise ka pidevalt ettepanekuid teinud, kuidas näiteks raporteid muuta paremaks. Edasivaateks – ideed võiks tulla juhatusest, nõukogu roll peaks olema kehvad ideed maha laita ja hoogu anda headele mõtetele. Initsiatiiv on senini ikka tulnud juhtkonnalt ja seda võiks jätkata. Nõukogu on hea siis, kui juhtkonnal on palju häid mõtteid. Eraldi agendat nõukogu liikmena ma ei annaks.”

- Loit Linnupõld: „Olen rahul sellega, et oleme suutnud fookust hoida, kuidas fondiäris paremini toimida. Tuleva ühistu nõukogu võiks rohkem mõelda edaspidi liikmete kontekstis, Tuleva fondidel on oma nõukogu ja see peaks keskenduma eeskätt fondivalitsemise igapäevatööle. Mulle tundub, et on olnud hea dialoog tiimiga.”

- Mona Mägi-Soomer: „Ma annaks edasivaatava mõtte pigem. Minusuguseid inimesi on nõukogusse vaja, et oleks olemas kasutaja ja tavalise inimese vaade. Kes ei mõtle nagu finantsvaldkonna professionaal, et Tuleva oleks tavalisele liikmele ja inimesele arusaadav. Nõukogu on nõu andnud ja juhatus on nõu hästi vastu võtnud. See on minu esimene nõukogu roll olnud ja olen selle eest tänulik – on olnud väga äge kogemus.”

- Indrek Kasela: „Meil on vaja pikemat ettevaadet – paarikümne aastane strateegiline siht. Tuleval on ühiskonna ees suur vastutus ja me peaks olema kiire arenguga ja me oleme juba suur ettevõte. Strateegilist mõtlemist on rohkem vaja, et me jookseksime rohkem ajast eest, mitte ajaga kaasas. Meie asi on olla oma töös number 1!”

- Erko Risthein (oli osa aega samas nõukogus enne, kui asus tööle Tuleva Fondid AS juhatuse liikmena): „Peame hoolega jälgima, et me ei mullistuks oma finantsmaailma. Tuleva on kogukond ja kanname ühte mõtteviisi. Kusjuures, siin on ka tehnoloogia aspekt oluline, kui mõtleme näiteks valikute lihtsustamisele ning nõukogu peaks katma neid aspekte.”

Hea liige, kui sul on teadmisi ja kogemusi ning energiat panustada, tule kandideeri uude nõukogusse! Tuleva on meie endi teha. Kandideerimine on avatud kuni 17. septembrini (kaasa arvatud). Kandideerimiseks täida ära küsimustik, mille lingi leiad sulle saadetud e-kirjast. Kui see pole mingil põhjusel sinuni jõudnud, anna julgelt teada: [email protected].

5 levinud müüti III sambasse investeerimise kohta

III sammas on kogunud märgatavalt populaarsust – sellest on saanud Eesti inimeste levinuim finantsvara. (1) Ent siiski kasutab III sammast kui riigipoolse maksusoodustusega kogumisvõimalust vaid ligi 20% Eesti inimestest. Paljude kogujate tegutsemist halvab infomüra. Kogumise kohta on levinud mitmed müüdid, mis vajavad ümberlükkamist.

1. Pension on kaugel, III sambas on raha kinni kuni vanaduspõlveni.

Väär – III sammas on paindlik ja kogutud raha saab kasutada igal ajal. Ei tasu heituda III samba fondi nimes sõnast “pension”. III sammas tasub enda jaoks ümber raamistada: see on hea likviidsusega investeering, sest vajaduse korral saad sambast raha oma pangakontole vaid mõne päeva jooksul.

Kogumist saab igal hetkel jätkata hoolimata vahepealsetest III samba väljamaksetest – erinevalt II sambast, millest raha väljavõtmise järel peab uuesti kogumise alustamiseks ootama 10 aastat.

2. See pole ju maksuvõit, kui pean raha välja võttes riigile tulumaksu tagasi maksma?

Nii ja naa. Kui võtad raha välja pensionieas, saad valida regulaarsed väljamaksed, mis on täiesti maksuvabad. Kui ootad kogutud raha kasutamisega 60. sünnipäevani (2), rakendub raha väljavõtmisel soodustulumaks 10%.

Kui tõepoolest tekib vajadus raha varem tarbimisse võtta, tuleb väljamakse summalt tasuda tulumaks. Ent see ei tee olematuks võimendust, mida riigi antud 22% (3) “laen” on vahepeal sinu portfelli kasvule andnud. Lihtsustatud näide: kui sina kannad III sambasse 1250 eurot ning riik tagastab sulle tulumaksu 250 eurot, on sinu panus 1000, kuid sinu III samba portfell on juba 1250 eurot.

Aga ikkagi, kui sissemaksetelt saab tulumaksu tagasi, ent väljamaksetelt tuleb see uuesti maksta, kaob maksuvõit ju sootuks? Tõepoolest, aga ega meist keegi ju päris täpselt ei oska ette ennustada, mis hetkel kogutud raha tegelikult vaja läheb. Igal juhul on parem olukord, kui varem oled kapitali kogunud. III sammas on siiski ainus maksusoodustusega investeerimisvõimalus ning seni, kuni sa sambast raha välja ei võta, saab ka “võimenduse” osa portfellist teenida tootlust.

3. Ma ei tea investeerimisest midagi ja see on liiga keeruline!

Investeerimine ei pea olema nii keeruline, nagu mõned pangad või finantsgurud sulle tihti väita püüavad. Edu tagavad lihtsad reeglid, mida igaüks suudab jälgida: säästa regulaarselt, ära maksa liiga palju tasudeks ning püsi kursil nii headel, kui ka halbadel aegadel.

Ja veel: „Ära otsi nõela heinakuhjast, vaid osta terve kuhi,” nagu ütleb indeksfondide looja John Bogle. See on III samba indeksfondis kogumise puhul kõige mugavam, et sina ei pea ise investeeringuid valima, vaid saad omada väikest osa tuhandetest erinevatest maailma börsiettevõtetest, mis tegutsevad erinevates sektorites ja regioonides ning veavad maailmamajanduse kasvu. Nii teenid tükikese nende ettevõtete kasumitest, ilma et peaksid kulutama lugematu arv tunde investeerimisraamatute lugemisele ja ettevõtete analüüsimisele.

4. Aktsiaturg on hektiline ja kes ütleb, et ma lõpuks oma III samba investeeringutest üldse ilma ei jää?

Nii ja naa – aktsiaturu kõikumised on vältimatud. Seepärast tasub oma portfell hajutada võimalikult laiapõhjaliselt erinevate aktsiate vahel (seda teebki indeksfond), et vältida liigset riski, mis üksikaktsiatega kaasneb. Investeerimise üks reeglitest on, et ilma riskita pole ka tootlust. Pikaajaliselt on just aktsiad pakkunud paremat tootlust, kui teised varaklassid.

Investeerides kogu turgu vedavatesse tuhandete ettevõtete aktsiatesse ehk indeksfondi, tagad, et sinu vara oleks investeeritud just nendesse tööstusharudesse ja riikidesse, mis kasvavad kõige kiiremini.

Suuna regulaarselt tükike oma sissetulekust laialt hajutatud maailma ettevõtete portfelli, et vähemalt osa sinu rahast oleks investeeritud järgmise NVIDIA või mõne kiirelt kasvava riigi aktsiates.

5. Kinnisvara ja kuld on ikkagi käegakatsutav vara, aktsiaturg on keeruline ja kes teab, mis aktsiatel lõpuks paremini läheb.

Väär – ära unusta, et ka aktsiatel on reaalne väärtus. See on osalus maailma ettevõtetes, nende varades ja teenitavas kasumis. Ajalooliselt on osalus maailma juhtivate ettevõtete omakapitalis andnud tootlust, mis ületab inflatsiooni ja käib käsikäes maailmamajanduse kasvuga. Kogudes laiapõhjalises maailma aktsiatesse investeerivas indeksfondis, võid kindel olla, et sul on osalus nii tehnoloogia kui ka kinnisvaraettevõtetes ja kullakaevandajates.

- Eesti leibkondade varad ja kohustused: 2021. aasta uuringu tulemused

- Kui alustasid kogumist enne 2021. aastat, kehtivad sulle III samba väljamaksetele maksusoodustused juba alates 55. sünnipäevast.

- Alates 2025. aastast on tulumaksumäär 22%.

Kuidas läheb minu varal nüüd, kui olen Tulevas kogunud seitse aastat?

Kuigi indeksfondid on saanud populaarsemaks, kogub neis ikkagi vaid kolmandik kõikidest teise samba kogujatest, kaotades nii kogumisperioodi peale kokku vähemalt uue pereauto väärtuses raha. Enne Tulevat kogusin ka mina kõrge tasuga panga fondis ja kokkuvõttes maksin tasudeks rohkem kui teenisin tulu. Kuidas on mul läinud nüüd, kogudes Tulevas?

Oli 2016. aasta varakevad, mil käivitasime täie hooga Tulevat. Meid innustas idee, et loome endale ise parema madalate tasudega pensionifondi, mis on tehtud ainult koguja huvidest lähtuvalt.

See aeg meenus mulle kirkalt just hiljuti, kui taaskord nägin kaubanduskeskuses aktiivsete müügimeeste horde, kes värbavad inimesi kallitesse pensionifondidesse. Neist mööduvatel inimestel on peas puhkusemõtted, sammus suvist kulgemist ja mõtteis, mida kõike head valmistada äsja varutud värskest kartulist. Kui müügimees sorava jutuga mööduja rajalt kõrvale võtab ja ekraanil valmispandud graafikuid talle esitleb, pole puhkajal aimugi, et tema ise maksab oma pensionifondi kõrgete tasude kaudu kinni nende müügimeeste palga.

Ma ise tegin seda samuti, kuni hakkasin koguma Tulevas

Kaubanduskeskuses müügimehega jutustamise asemel aga otsustasin teha väikse vahekokkuvõte, kuidas minu pensionivaral on siiani läinud. 2016. aastani olin ma maksnud pangale rohkem teenustasu, kui ise tulu teeninud – tootlus oli 1,43% ja tasud kokku ligi 2% aastas. See oli silmiavav – ma polnud varem isegi mõelnud, palju ma tasudeks maksan ja tootlust teenin.

Toona polnud veel madalate tasudega pensionifonde ja seetõttu tegime siis ise Tuleva. Tuli välja, et kõrged tasud häirisid väga paljusid inimesi ja Tulevaga liitus tuhandeid inimesi. Tagantjärele võib imestada, et kuidas minusugune inimene ei suutnud siis aru saada, kui palju ma tootlusest tasudeks ära annan? Siin on kolm olulist põhjust:

1. Esiteks, tegelikku tasude suurust oli peaaegu võimatu leida. Pangad kuvasid üsna märkamatus kohas veebilehe servas oma fondi valitsemistasu suurust, mis aga ei sisaldanud kõiki muid tasusid, mida minu vara arvelt eri kulude katteks võeti.

Täna on olukord parem: seadus nõuab, et kõikide fondide kohta peab juba selle esilehel olema kuvatud jooksvate tasude suurust, mis võtab arvesse kõiki fondiga seotud kulusid. Samuti saab igaüks Pensionikeskuse lehel hõlpsalt fondid tasude suuruse järgi reastada.

2. Teiseks, oma pensionivara tegelikku tootlust ei olnud võimalik ilma mahuka Exceli tabelita kokku arvutada. Minu pank kuvab mulle siiani pensionifondide tootluse kohta, et see on 68% – jättes seejuures täpsustamata, kas see on teenitud ühe või kahekümne aasta jooksul.

Õnneks saab nüüd Pensionikeskuse lehel sisse logides näha oma teise samba tootlust aasta lõikes ning sama infot näeb ka Tuleva lehel sisselogituna. Mõned näpunäited tootluse vaatamiseks.

3. Ja kolmandaks, isegi kui ma oleks loo alguses räägitud arvutuse varem ära teinud, siis ega paremat alternatiivi ju meil, kogujatel, polnudki. Kõik fondid olid kõrgete tasudega enne Tuleva loomist. Seepärast ei vaevunud inimesed ka väga oma teist sammast uurima – midagi teha nagunii ei saanud.

Tasud või tootlus?

Lisaks tasudele on aga muidugi ju oluline tootlus. Vaatasin, kuidas on Tuleva muutnud minu pensionivara käekäiku.

Olen teises sambas tänaseks kogunud juba 23 aastat ja selle aja jooksul on minu raha kasvanud keskmiselt 7% aastas. Kui ma poleks 2017. aastal, mil Tuleva II samba fondid käivitasime, oma vanast pensionifondist Tuleva aktsiatesse investeerivasse indeksfondi ära kolinud, oleks mu pensionivara keskmine tootlus olnud tänaseks vaid 3,8% aastas. See on enam kui kahekordne vahe!

Kui vaadata minu n-ö pensionikoguja „karjääri“, siis viimased seitse aastat Tulevas on tublisti aidanud heastada esimese 14 aasta ikaldust. Seega pole kunagi hilja valida paremat fondi.

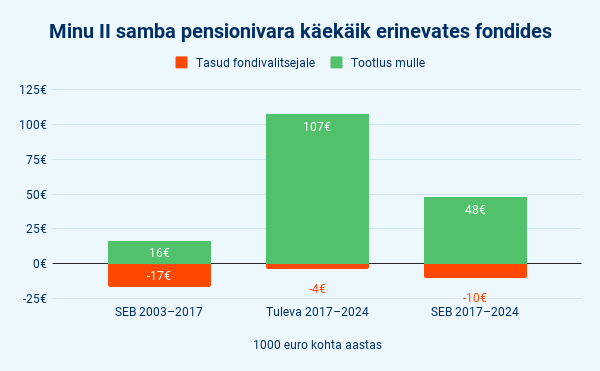

Arvutasime nüüd uuesti ja selgus, et seitsme aasta jooksul olen igal aastal Tulevas maksnud iga 1000 euro kohta umbes 4 eurot tasudeks ning teeninud seejuures 107 eurot tulu. Tuleva Maailma Aktsiate Pensionifondi tasud on selle aja jooksul langenud 0,5% juurest 0,33% peale ning selle perioodi keskmine aastane tootlus on olnud 10,8%.

Vasakpoolne tulp näitab, et vanas SEB Konservatiivses Pensionifondis (nüüd SEB 55+) maksin iga 1000 euro kohta 17 eurot pangale ja ise sain tulu vaid 16 eurot. Õnneks ei olnud veel hilja asja parandada – 2017 kolisin oma vara üle madala tasuga Tuleva aktsiatesse investeerivasse indeksfondi ning nüüd olen teeninud kaotuse tasa.

Kui oleksin vanasse fondi edasi jäänud, kus nüüdseks on küll tasud mõnevõrra langenud, siis kokkuvõttes oleksin ikkagi enam kui kaks korda vähem tulu teeninud.

Mis on seitsme aastaga muutunud?

Praegu kogub teise sambasse enda tuleviku elujärje parandamiseks 505 000 Eesti inimest. Kõigist teise samba kogujatest vaid kolmandik ehk 166 000 inimest kogub praegu madala tasuga indeksfondides (ehk fondi tasu on alla 0,5% aastas).

2/3 Eesti pensionikogujatest ehk 338 000 inimest maksavad siiani tasudeks üle 0,5% aastas

Tegime hiljuti võrdluskalkulaatori, kust selgub, et minuvanused Eesti keskmised on kogunud teise sambasse umbes 14 500 eurot pensionivara. Tulevas on minuvanuste kogujate keskmine on üle 21 000 euro. Meil pole selleks olnud vaja rohkem õnne ega raudset enesedistsipliini, oleme kogunud lihtsalt sihikindlalt madala tasuga indeksfondis.

Viimase viie aasta statistika põhjal on kallimates fondides kogujate tootlus olnud madalam võrreldes alla 0,5% tasudega fondidega. 10-aastast pensionifondide võrdlust praegu ei saa teha, sest indeksfondid ei ole veel nii vanad.

Tuleva fondides kogub täna II sambasse 31 000 inimest ja III sambasse 61 000 inimest. Mul on hea meel, et nii palju kogujaid on teinud hea valiku madalate tasudega fondi kasuks ja saavad õiglast osa maailmaturgude tootlusest.

Aga pikk tee on veel minna – suurem osa Eesti pensionikogujatest maksab liiga kõrget tasu, mis hammustab ca 40 kogumisaasta peale vähemalt uue pereauto väärtuses summa nende pensionivarast.

Logi sisse oma pensionikontole ja vaata järele, kuidas läheb sinu pensionivaral. Ühtlasi saad võrrelda enda fondi tootlust teiste fondide tootlusega ning ka Eesti inflatsiooni ja maailmaturu keskmise tootlusega.

Logi oma pensionikontole

Sisse saad logida ka siis, kui sa praegu veel ei kogu Tulevas.

Miks võiks lapsele kogumist alustada hoopis oma III sambast?

Turul on mitmeid kogumis- ja investeerimistooteid, mida turundatakse sildi all lapsele raha kogumine. Enne, kui vaatad kasvukonto, koolifondi, lastehoiuse või mõne teise lapsele mõeldud kogumistoote poole, on mõistlik kasutada ära oma kolmanda samba maksusoodustuse limiit. Aga miks?

Riigipoolne võimendus tulumaksutagastuse näol

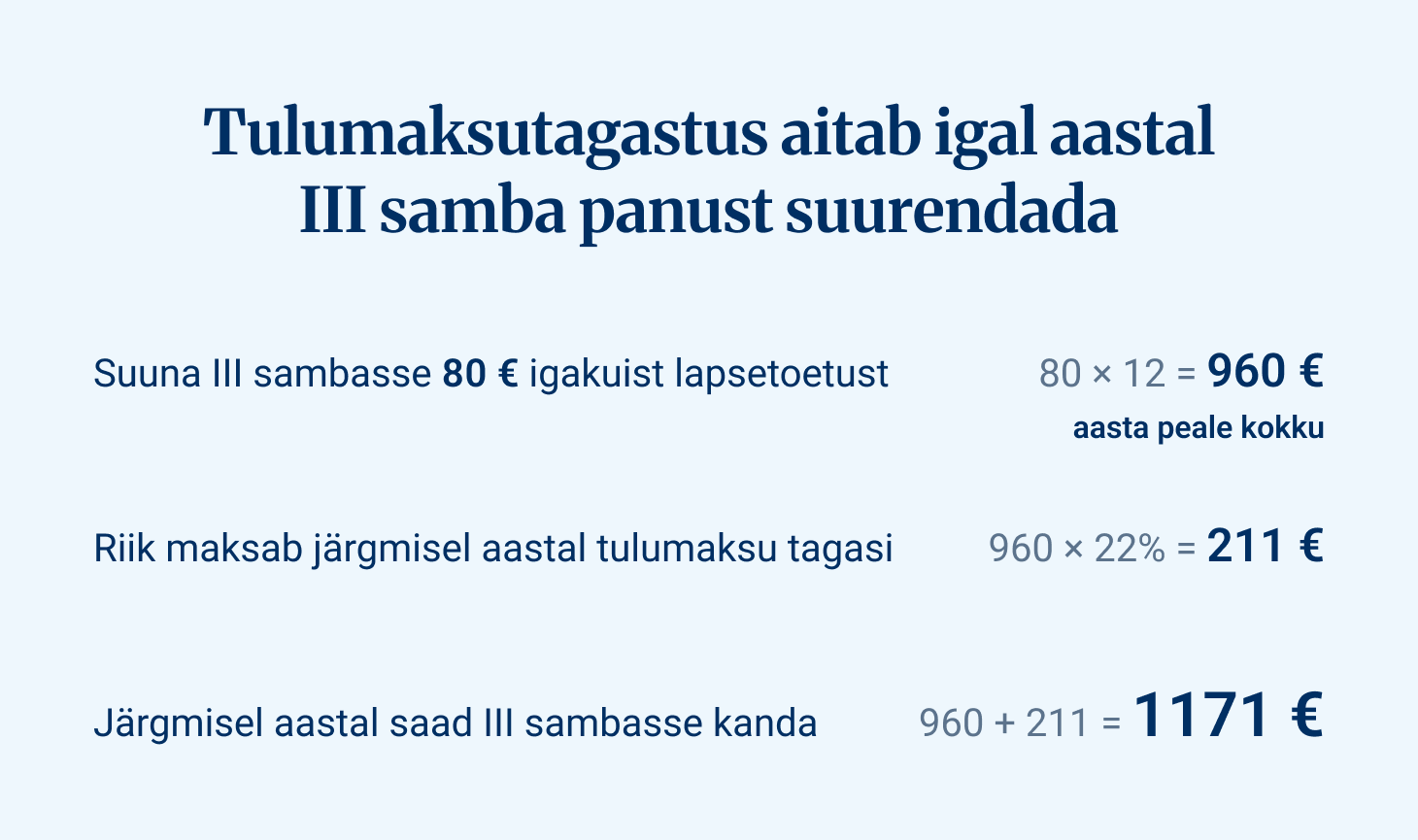

Kolmandas sambas saad investeerida mugavalt riigipoolse 22% võimendusega. Kui teed oma kolmandasse sambasse sissemakseid kuni 15% brutopalgast või kuni 6000 eurot aastas, maksab riik sulle tagasi 22% tulumaksu. Näiteks on levinud praktika suunata kasvama igakuine lapsetoetus, millest kasvab aastate jooksul märkimisväärne summa, millega last tulevikus toetada. Igakuise 80 euro suunamisel kolmandasse sambasse saadki aasta peale kokku 211 eurot tulumaksu tagasi. See annab lapse tulevikuks kõrvale pandud raha tootlusele võimsa edumaa – sellist võimendust ei paku ükski teine investeerimisvõimalus.

Tuleva kolmanda samba pensioni kalkulaatoriga saad arvutada, kui palju on sul mõistlik sinna koguda ja kui suur on sinu tulumaksu võit.

Arvuta maksuvõit

Indeksfondid on pakkunud kogujatele paremat tootlust

Indeksfondide tootlused on ajalooliselt pakkunud paremat tootlust kui kindlustus- ja muud kogumistooted – sh need, mida turundatakse “lapsele raha kogumine” sildi all. Oma kolmandat sammast indeksfondi kogudes on sul võimalus investeerida laiapõhjaliselt mitmetuhande börsiettevõtte aktsiatesse ja teenida nii maailmaturu tootlust. Milliseks kujuneb maailmaturu tootlus tulevikus? Me ei tea, sest tootlus pole garanteeritud.

Madalamad tasud

Võrreldes teiste investeerimistoodetega, on kolmanda samba indeksfondide tasud enamasti soodsamad, eriti kui vaadata eraisikuna investeerimise vaatepunktist. Igalt tasudeks makstud eurolt jääb tootlus teenimata. Seepärast on esmalt mõistlik investeerida maailma juhtivate ettevõtete aktsiatesse kolmanda samba kaudu ja valida fond, mille jooksvad tasud jäävad alla 0,5% aastas.

Kolmanda samba sissemakseid ei pea ise deklareerima

Igal aastal tuleb Maksu- ja Tolliametile esitada tuludeklaratsioon, kus on vajalik märkida ära ka kõik aasta jooksul tehtud investeeringud. Erinevalt teistest investeeringutest jõuab kolmanda samba sissemaksete info sinu deklaratsioonile automaatselt. See on päris oluline ajaline võit.

Kusjuures kas teadsid, et kui lapse nimel on eraldi investeeringuid, tuleks ka neid hoolikalt igal kevadel deklareerida. Kui sul on mitu last ja avad neile kõigile eraldi kogumistooted, muutub sinu halduskoormus veelgi suuremaks.

Väljamaksetele puuduvad piirangud

Kui ühel hetkel on vaja kogutud raha kasutada, saad kolmandast sambast raha välja võtta igal hetkel, kas osaliselt või täielikult. Erinevalt kindlustus- ja kogumistoodetest pole Tuleva kolmanda samba fondil siduvaid tähtegu ega piiravaid tingimusi*.

Kui võtad raha kasutusele pärast pärast 55. eluaastat (või kui avasid oma III samba konto hiljem kui 2021. aastal, siis pärast 60. eluaastat), pead tasuma riigile soodustulumaksu vaid 10%. Tõenäoliselt on just siis hea aeg kinkida kogutud raha lapsele näiteks esimese kodu sissemakseks. Kui raha on vaja välja võtta varem, maksad lihtsalt 22% tulumaksu. Raha makstakse sinu valitud kontole välja nelja tööpäeva jooksul pärast avalduse esitamist.

Paindlikum haldamine

Kolmanda samba vara on sinu nimel. Kuigi esialgu võib see tunduda piirav, siis tegelikkuses annab see vara haldamisel paindlikkust. Nii saad ise otsustada, kuhu ja millal investeerid ning soovi korral müüa soetatud kolmanda samba osakuid endale sobival ajal ja summas. Lapse nimel oleva investeerimiskonto puhul tuleb arvestada, et rahaliste tehingute tegemine toimub selleks ettenähtud tingimustel ja kohtu poolt väljastatud loal.

Suurem kontroll kogutud kapitali üle

Oluline on ka ära märkida, et lapse täisealiseks saamisel saab laps teha kõiki oma investeerimisotsuseid ise ja sinult läheb kontroll investeerimisportfelli ja -otsuste osas talle üle. Võibolla see pole sinu jaoks tähtis, aga arvestada tasub võimalusega, et lapse nimel muudesse investeerimistoodetesse kogutud summa ei pruugi sel juhul kuluda sinu ootuste kohaselt.

Kolmas sammas on pärandatav

On muidugi ka võimalus jättagi kogutud raha tulevikuks enda III sambasse kasvama, sest sul õnnestub last toetada jooksvatest säästudest. Muide, III sammas on pärandvara ehk saad selle ka soovi korral pärandada oma lastele. Nemad saavad tulevikus ise otsustada, kas soovivad kanda pärandatud osakud oma kolmandasse sambasse edasi kasvama või võtta rahas välja.

Miks me ei soovita lapse enda III sambasse koguda?

Kui raha läheb lapse pensionikontole, saab tulumaksu tagasi laps – aga ainult sellisel juhul, kui tal on piisavalt teenitud tulu, millelt tulumaksu kinni pidada. Enamik lapsi tööl ei käi või nende sissetulekud ei ole suuremad kui maksuvaba tulu, mistõttu ei teki neil ka tulumaksukohustust. Sellisel juhul jääb tulumaksuvõit saamata. Esimene prioriteet võiks seega olla kindlasti enda kolmanda samba täitmine ja alles seejärel kaaluda muid võimalusi kogumiseks.

Tee sissemakse

Kui tarvis, vaata läbi ka vastused viiele praktilisele küsimusele kolmanda samba sissemaksete kohta.

* Tuleva III sambas puuduvad väljumistasud, kuid mõned pankade III samba pensionifondid küsivad siiski väljumistasu ehk tagasivõtmistasu. Seetõttu tasub alati esmalt veenduda, et valid fondi, millel sellist ebamõistliku tasu ei võeta. Pensionikeskuse lehelt saad võrrelda kõikide III samba fondide tasusid.

Kuidas läheb Tuleva ja Coop Panga koostöö?

Alustasime Coop Pangaga koostööd pea neli kuud tagasi. Nüüd saavad Coop Panga kliendid lisaks mobiiliäpile ka internetipangas esitada II ja III samba avaldusi ja mugavalt alustada kogumist Tuleva madalate tasudega indeksfondides.

Esiteks lõime võimaluse alustada Coop Panga mobiiliäpi kaudu kolmas sammas. Veebruari lõpus lisandus ka võimalus vahetada Coop Panga mobiiliäpi kaudu teise samba fondi ja tuua see Tulevasse. Alustasime mobiiliäpist, sest see võimaldas kõige kiiremini tööga pihta hakata ning kohe ka tulemusi mõõta. Esimeste kuudega oleme väga rahul – sõltuvalt kuust on 10–15% Tuleva uutest kogujatest tulnud Coop Panga kaudu. Saime kinnitust, et kliendid võtsid selle hästi vastu ja koostööl on palju potentsiaali.

Nüüd saime valmis lahenduse ka Coop Panga internetipanga jaoks.

Internetipangas II ja III samba avalduste esitamise võimalus on oluline, sest meie andmed näitavad, et Tuleva kogujatest haldab ligi 2/3 oma pensionivara arvutis ning vaid 1/3 mobiilis.

Mis järgmiseks?

Töötame edasi, et muuta tulevikuks kogumine ja pensionivaral silma peal hoidmine Coop Panga klienditele veelgi mugavamaks. Tulevikus võtame kindlasti ette ka küsimuse, kas ja kuidas aidata inimesi, kes soovivad oma pensionivara hallata kontoris.

Koostöö Coop Pangaga on Tuleva jaoks hea võimalus täita oma missiooni ja muuta pikaajaline kogumine Eesti inimestele lihtsamaks ja populaarsemaks. Me mõlemad oleme kodumaised ettevõtmised ja jagame sarnased väärtusi.

Coop Pank ei valinud oma partneriks vahendajat, kelle fondidelt võimalikult suurt vahendustasu teenida, vaid sellise, mis seisab kogujate huvide eest. Meil on hea meel, et nüüd on üks koht veel juures, kus saab alustada Tulevas kogumist.