Tõnu Pekk: kui ohtlik on muuta II sammas vabatahtlikuks?

Kas Isamaa plaan muuta II pensionisammas vabatahtlikuks on inimestele kahjulik? Jah, minu meelest on. Aga mitte sellepärast, et pensioni kogumine peab tingimata olema kohustuslik.

II sambas on palju probleeme ja üks väga targalt korraldatud asi

Paljude puuduste kõrval on Eesti pensionisüsteemis üks asi väga hästi tehtud. Raha kogumine on automaatne. Selleks, et alustada, pole vaja eraldi otsust ega avaldust. Iga kuu läheb osa sinu ja minu sissetulekutest automaatselt otse maksuametist meie pensionikontodele.

See on hea, sest statistika kõigis maailma paigus näitab üht. Me paneme oma tuleviku jaoks regulaarselt raha kõrvale, kui see on automaatne valik. Kui ei ole, siis ei pane – elu segab vahele.

Automaatne säästmine võib, aga ei pruugi olla kohustuslik. Paljud riigid annavad inimestele nn opt-out võimaluse. Selle poolt ja vastu on mõistlikke argumente.

Rumal on alustada süsteemi parandamist asjast, mis juba hästi töötab.

Siin ongi Isamaa plaani kõige suurem oht:

Selle üle, kas ja kuidas ka Eestis opt-out võimalus lisada, võib pikalt arutada, aga see ei tee meie II sammast märkimisväärselt paremaks. Kui ametnikud ja poliitikud nüüd järgmise aasta selle peale kulutavad, jäävad lahendamata probleemid, mis tegelikult Eesti inimeste raha röövivad.

Ma ei toeta II samba kogumise vabatahtlikuks tegemise prioriteediks seadmist. Sest väga rumal on alustada süsteemi parandamist asjast, mis juba hästi töötab.

Kuidas teha nii, et saaksime igast kogutud eurost võimalikult palju kasu?

Pensioniplaan on hea, kui inimene saab igast kogutud eurost maksimaalse kasu. II sambas peab selleks korda tegema kaks asja, mis täna on halvasti:

Kogutud raha ei saa pensionieas mõistlikult kasutada. II samba väljamaksete süsteem ei tööta. Sõlmides pensionile jäädes kohustusliku kindlustuslepingu, saab Eesti inimene igast II sambasse kogutud eurost 40-60% väiksema pensioni kui Rootsis.

Arenenud riikide eksperdid on kogunud piisavalt andmeid, mis lahendused kätte näitavad. Eesti peab teistelt riikidelt õppima ja muutma seadusi tõestuspõhiselt. Finantsmütoloogiad ja soovmõtlemine tuleb lõpuks kõrvale jätta.

Riigikogu otsustas sundida panku vähehaaval pensionifondide tasusid langetama – see on samm õiges suunas. Aga tasud peavad langema kordades kiiremini. Rahandusministri määrus, mis suunab noored vaikimisi madala tasuga aktsiafondi, on ka samm õiges suunas. Sellest on siiski vähe kasu, kui pangad inimesi kõrge tasu ja kehva tootlusega fondidesse üle meelitavad.

Maailmas ei ole andmeid, mis lubaksid loota, et fondijuhtidele edukustasu pakkumine aitaks tootlust parandada. Samuti ei aita tootlust parandada see, kui paigutada suur osa inimeste rahast Eesti ettevõtetesse. Küll aga seaks see meie vara suurema riski alla. Investeerimismaailmas on üks “tasuta lõuna”: see on riskide hajutamine võimalikult paljude ettevõtete, ärisektorite ja maailma piirkondade vahel.

Grupikindlustus on tõestatult efektiivsem kui kümnete tuhandete väikeste pensionikindlustuse-lepingutega kauplemine. Ei ole tõestust sellel, et kui lubada kindlustusfirmadel järjest keerulisemaid lepinguid teha, saaks inimene paremad tingimused.

Mis riskid kaasnevad II samba vabatahtlikuks muutmise ettepanekuga?

Pole võimalik ennustada, kui suur osa inimestest II sambast loobuks

Meil ei ole andmeid, mis aitaks ennustada, kui suur osa inimestest tegelikult võimalusel II sambasse kogumise lõpetaks. Riikides, kus opt-out on lubatud, on lahkumise määrad väga erinevad, näitab OECD statistika. Suurbritannias on näiteks kogumisest loobunud ainult 9%, aga Tšiilis tervelt 70% inimestest.

Risk, et inimestele müüakse veel kulukaimaid ja kehvemaid investeerimistooteid

Pensioni kogumiseks on kõige targem valik madalate kuludega fond, mis paigutab raha võimalikult hajutatult aktsiatesse. Üksikuid aktsiaid valides saab pikas plaanis reeglina kehvema tulemuse.

Suurbritannia finantsjärelvalve raport tõi esile ühe suure ohu, mis ähvardab inimesi, kes saavad õiguse ise oma pensionivara üle otsustada. Paljudele oleks kasulikum pensionifondis edasi koguda, aga “nõustajateks” maskeeritud müügiagendid meelitavad ostma teisi riskantseid, kõrgete kuludega investeerimistooteid.

Raport pakub välja ka ühe vajaliku lahenduse selle riski maandamiseks: tuleb kokku leppida inimestele kasulikud vaikimisi valikud, mida teenusepakkujad on kohustatud esmajoones pakkuma. (Seda peaks tegema ka II samba sees.)

Ka Eesti II samba neli miljardit eurot on magus pott, millelt pangad ja ülejäänud finantssektor igal juhul lõivu võtta soovivad. Swedbanki juht Robert Kitt on juba märku andnud, et töö selle nimel käib. Kui palju tasu plaanib Swedbank välja pakutud pensionikontode avamise, hoidmise ja väärtpaberitega kauplemise eest küsida?

II sambas kaitseb inimesi riiklik tagatisfond. Tasud, mida fondivalitsejad võtta tohivad, on mingilgi määral piiratud. Aga inimene, kes raha II sambast välja võtab, jääb müügiagentidega täitsa üksi.

Kõige suurem risk: tähelepanu läheb päris probleemidelt kõrvale

Kõige suurem risk täna on siiski see, et kogumise võimaluste üle vaieldes hajub tähelepanu päris probleemidelt. Väikses riigis peame nõelterava fookusega keskenduma kõige tähtsamale. Ärme raiska aega nende asjade timmimisele, mis juba töötavad.

Et Eesti oleks jätkusuutlik, peab meil olema tark pensionistrateegia. Ametnikud ja poliitikud peavad looma inimestele parimad eeldused automaatselt kõrvale pandud säästude kasvatamiseks. Kuni sellega veel halvasti, on muude küsimuste lauale toomine asendustegevus.

Kes võidab kõige rohkem Tuleva ettepanekutest?

“Kes võidab kõige rohkem Tuleva ettepanekutest? Loomulikult Tuleva,” kirjutab SEB kindlustusseltsi juht Indrek Holst ajalehes Äripäev.

Tõsi. Nii nagu Holst seisab oma tööandja ärihuvide eest, pingutab Tuleva selle nimel, et kaitsta oma liikmete ja teiste pensioniks raha koguvate inimeste huve.

Kõigi kindlustamine üksikute pisikeste lepingutega on matemaatiliselt arutu

Holst nõuab, et riik tagaks kindlustusseltsidele mugava äri. Inimesed aga vajavad riigilt lahendust, mis tooks igast II sambasse säästetud eurost palju rohkem kasu. Ametnike ja poliitikute ülesanne on ikka tagada kasu inimestele, mitte tulu kindlustusfirmadele.

Arenenud riigid on juba veendunud, et kindlustusseltsid ei suuda mõistlikel tingimustel elukestvat pensioni tagada. Ka Eestis on see nüüd valusa kogemusena selge. Isegi Indrek Holst tunnistab, et kohustuslik pensionileping ei vasta klientide ega kindlustusseltside ootustele. Tuleva on veendunud, et järelikult tuleb seadust, mis kahjulikku lepingut peale surub, viivitamatult muuta.

Sundida inimesi üksikute pisikeste lepingutega ringi jooksma pole lihtsalt efektiivne ega matemaatiliselt arukas. Iga kindlustusselts peab arvestama riskiga, et just talle satuvad kliendid, kes elavad keskmisest kauem. Kõiki kodanikke korraga kindlustades seda muret pole.

Rootsi või Suurbritannia mudel või hoopis parim mõlemast?

Lahendusena on Tuleva välja pakkunud kaks teed. 1. võimalus: võtame eeskuju Suurbritanniast, kus inimestele on antud vaba voli kasutada kogutud pensionisääste vajaduspõhiselt. 2. võimalus: võtame eeskuju Rootsist, kus pensionisamba elukestvaid väljamakseid korraldab riik ise. Inimesed saavad seal sama suurtest säästudest kuni 60% suurema pensioni kui Eestis.

Õpime teistelt riikidelt, kaalume mõlemat võimalust ja valime selle, mis Eesti tarka pensionistrateegiat kõige paremini toetab!

Suurbritannia ja Rootsi mudeleid saaks ka kombineerida. Riik võib korraldada elukestvaid pensionimakseid, mis tagavad I ja II samba summana toimetuleku. Neile, kes on II sambasse kogunud rohkem vara, võib anda loa toimetuleku kindlustamiseks vajalikust üle jäävat osa vabalt kasutada.

Enne analüüsi juurde asumist tuleb tulekahju kustutada

Kuid esmalt tuleb appi tulla neile, kes juba lähiajal pensioniikka jõuavad ja kelle vara kohustuslik pensionikindlustus pöördumatult kahjustada ähvardab. Inimesi, kes homme pensionile lähevad, ei aita poliitikute määramatusse tulevikku suunatud valimislubadused – nemad vajavad lahendust täna.

Sellepärast soovitabki Tuleva esimese sammuna, et kõigile pensioniikka jõudjaile laieneks võimalus valida väljamaksed otse pensionifondist.

Miks seadus vaesematele inimestele II samba maksete eluaegsuse eest ei hoolitse?

Sest nende pensionisammas pole seltsidele atraktiivne.

On irooniline, et see võimalus on tänases seaduses täitsa olemas, aga millegipärast lubatud ainult neile, kellel on II sambasse kogutud väike summa – alla 9465 euro. Eeldatavasti on vähem kogunud just madalamat palka teeninud inimesed. Tõenäoliselt kujuneb pisemaks ka nende I samba pension. Miskipärast ei muretse rahandusministeerium ega poliitikud selle pärast, et nende inimeste II samba maksed võivad lõppeda enne elu lõppu.

Miks seadus tagasihoidlikuma sissetulekuga inimeste puhul II samba maksete eluaegsust ei taga? Sellele küsimusele pole ühtegi muud vastust kui see, et kindlustusseltse pisemad, alla 10 000 eurosed pensionilepingud ei huvita.

15. novembril toimus Riigikogu rahanduskomisjoni kohtumine, kus muuhulgas oli jälle juttu ka Tuleva väljamaksete paremaks muutmise ettepanekust.

Hea uudis on, et Tuleva järjepidev töö on lõpuks aidanud poliitikutel ja ametnikel mõista, et tänane II samba väljamaksete süsteem ei tööta. Muutus tuleb, kinnitasid nad.

Kahjuks lükkas rahanduskomisjon reaalsed lahendused veelkord edasi. Proovida midagi nädalatega kokku klopsida oleks diletantlik, väitis Taavi Rõivas intervjuus Äripäevale. Ometi on Tuleva juba kaks aastat näidanud selget, süsteemset lahenduskäiku. Võtame siis selle siin veelkord kokku:

Tegevuskava II samba väljamaksete reformiks

1. Kustutame tulekahju. Lubame kõigile pensioniealiseks saajatele regulaarsed väljamaksed otse pensionifondist. See on lihtne, seaduses juba lahti kirjutatud üleminekulahendus, mis annaks samast säästetud summast keskmiselt umbes kolmandiku võrra rohkem pensioni. (1) Inimesed, kes homme pensionile suunduvad, vajavad lahendust täna, sest kohustusliku kindlustuslepingu allkirjastamisel tekkiv kahju on pöördumatu.

2. Analüüsime, kas Eestile sobib paremini Suurbritannia või Rootsi mudel. Vajadusel võtame parima osa mõlemast. Kui akuutne probleem on lahendatud, tuleb ette võtta Eesti pensionistrateegia tervikuna. Rahandusministeerium peab hoolitsema, et koostööpartneriteks poleks siin peamiselt pangad ja kindlustusseltsid nagu seni, vaid eelkõige ikka erapooletud eksperdid ja pensionikogujate esindajad.

3. Teeme Eestile targa pensionistrateegia, mis hõlmab ka II samba väljamaksete reformi. Tuleva on siin abiks ka edaspidi – nagu Indrek Holstki märkis, kaitstes ikka oma liikmete ja teiste Eesti pensionikogujate huve.

(1) Eelduseks on võetud fondi tootlus keskmiselt 3% aastas.

FaktOI(!)did ehk kummaliselt mõjus jama

Faktoidid on sellised infokillud, mis esmapilgul paistavad nii veenvad – lausa valgustuslikud, et hüüatad imestunult: „Oi!” – aga mis lähemal vaatlusel osutuvad jamaks.

Selle sõna mõtles muide välja Ameerika kirjanik Norman Mailer, kes kirjeldas Marilyn Monroe elulooraamatus nähtusi, mis justkui näevad välja nagu faktid, aga millel pole tegelikkusega muud pistmist, kui see, et nad on ajalehes ilmunud. Faktoidid on „sünnitised, mis pole niivõrd valed kui Vaikiva Enamuse emotsioonidega manipuleerimise vahendid,” seletab Mailer.

Kristjan Järvani südikas võitlus II samba vastu seisab just paaril sellisel kipakal faktoidil. Ma pole päris kindel, kes „Oi!” hüüdjatest siiralt pimestatud on ja kes sihilikult manipuleerib.

Lihtsustatult on ta mõttekäik järgmine. Kuna

Eesti majandus kasvab kiiremini kui maailmamajandus (1. faktoid) ning

Eestis kasvavad palgad kiiremini kui kapital (2. faktoid),

ei ole mõtet pensionifondidesse säästa, veel vähem säästude eest maailma ettevõtete aktsiaid osta. Muretseda polegi vaja, sest meie ja meie laste hoogne palgakasv tagab meile parema pensioni.

Mulle väga meeldiks, kui see nii oleks. Aga nendel väidetel pole tõenduspõhist alust.

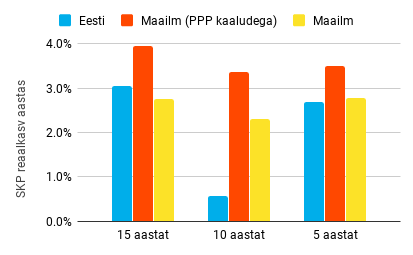

Allikas: Maailmapank ja Eesti Pank

Maailm täna ei ole enam unine Lääne-Euroopa ja USA, vaid kiirelt kasvavad Hiina ja India.

1. Tegelikult ei ole Eesti majandus viimased 5–10 aastat kasvanud maailmamajandusest kiiremini. Maailm täna ei ole enam unine Lääne-Euroopa ega isegi USA, vaid kiirelt kasvavad Hiina ja India. Hästi madal alguspunkt, mis aitas meid veel 15 aastat tagasi, aitab nüüd neid. Lisatõuke nende riikide majanduskasvule annab kiiresti kasvav rahvaarv. On täiesti võimalik, et meid tabab uuesti 2003–2008 Euroopa Liiduga liitumise järgne kiire kasv, aga võtta see soovunelm aluseks meie pensionipoliitikale oleks vale.

2. Palkade kasv on tegelikult aeglasem kui kapitali- (ja seepärast ka majandus-)kasv (1). Sõltuvalt maailmavaatest võib seda pidada ebaõiglaseks. Aga nii on viimased paarsada aastat olnud: ettevõtete aktsionärid teenivad oma kapitali pealt rohkem tulu kui ettevõtete töötajad oma tööjõudu müües. On üksikuid perioode, kus palgakasv on olnud kiirem. Näiteks Lääne-Euroopa paarkümmend aastat pärast II Maailmasõda või ka näiteks Eesti viimased 15 aastat. Põhitrend on siiski peagi tagasi pöördunud. On võimalik, et meie palgad kasvavad ka tulevikus kiiremini kui majandus ja kapital, aga pensionistrateegia kujundamisel oleks mõistlik lähtuda sellest, mida laiem statistika ütleb.

Millest peaks pensionipoliitika kujundamisel lähtuma?

See ei tähenda, et peaksime kohe oma kodud maha müüma ja kogu raha Hiina aktsiaturule suunama. Teeme ikka siin tööd edasi.

Et iga pensionäri kohta laekuks tulevikus sama palju või rohkem sotsiaalmaksu kui täna, peavad palgad tulevikus kasvama kiiremas tempos kui rahvastik vananeb. On ebatõenäoline, aga mitte võimatu, et palgad Eestis kasvavad järgmised 30–40 aastat kiiremini kui maailma majandus. Kui nii lähebki, on meil tõesti väga elujõuline I sammas. Kui palgatulu kasv kujuneb ikkagi tagasihoidlikumaks, on abiks II sammas.

Norra muide võtab igal aastal osa oma naftavarudest saadud tulust ja konverteerib selle osaluseks maailma suurimates ettevõtetes. Tänaseks kuulub Norrale juba poolteist protsenti igast maailma börsiettevõttest.

Meil naftavarusid pole, aga kui konverteerime kasvõi väikese tüki oma tänasest palgast osaluseks maailmamajanduses, hoiame oma pensionipoliitika päris kenasti tasakaalus.

Ahjaa, inimesed, vaatame ikka, et kogu tulu II sambast tuleks meile, mitte ei kuluks pankade vahendustasudeks.

(1) Majanduskasvu all peame reeglina silmas SKP kasvu. SKP pole muidugi muud kui üks tehe: lihtsustatult SKP = kapital + palgad. Kui kapital kasvab kiiremini kui majandus, kasvab ta ka kiiremini kui palk.

Rahandusminister, toetage II samba väljamakseid otse fondist ja lõpetage vastutustundlike inimeste valikuvabaduse piiramine!

Tuleva tuletas eile Rahandusminister Toomas Tõnistele saadetud kirjas meelde, et inimeste vara kahjustavad jäigad piirangud II samba väljamaksetele on valus probleem, mida saab ja tuleb lahendada veel enne valimisi.

Lugupeetud Rahandusminister Toomas Tõniste.

Täname, et pöörate tähelepanu kogumispensioni süsteemi probleemidele, mis on tõsiseks ohuks Eesti eelarvepoliitika jätkusuutlikkusele.

Pikaajalist rahanduspoliitikat on mõistlik kujundada tõenduspõhiselt, mitte isiklikust arvamusest lähtudes. Arvamused võivad lühikese aja jooksul muutuda.

30. juunil Tulevale saadetud kirjas märkisite, et on tähtis, et II pensionisambasse kogutud raha ka elukestva pensionina välja makstakse.

31. oktoobril ütlesite aga intervjuus portaalile ERR, et kui inimestele anda rohkem vabadust oma pensionivara kasvatada ja kasutada, siis on neil kokkuvõttes pensionile minnes rohkem vara ja sääste: “Riik ei pea mõnede inimeste vastutustundetuse tõttu hakkama kõigile inimestele lapsehoidjaks.”

Teadlased on fakte analüüsides ikka ja jälle järeldanud üht: kui pole kohustust või tugevat suunamist alustada säästmist juba noores täiskasvanueas, jääb eesmärk koguda pensioniks piisavalt vara enamusele kättesaamatuks. Teisest küljest ei anna andmete analüüs põhjust muretseda, et enamus inimesi kipuks elu jooksul kogutud sääste pensioniikka jõudes vastutustundetult kulutama. Suurbritannia finantsjärelvalve on uurinud kogumispensioni väljamaksete paindlikumaks muutmise mõju ja teinud järelduse: “Me ei leidnud mingeid tõendeid selle kohta, et inimesed oma pensioniraha ära raiskaksid.”

Eestis kehtiv II pensionisamba jäik väljamaksete süsteem kahjustab märkimisväärselt pensionile suunduvate inimeste varalist seisu, võttes võimaluse teenida kasutamata varalt tootlust ka pensionieas. Oleme teie tähelepanu sellele probleemile korduvalt juhtinud.

Lahenduse edasilükkamine tekitab pöördumatut kahju tuhandetele inimestele, kes lähiajal pensioniealiseks saavad. Tänaseks on ka selge, et katse muuta väljamakseid paindlikumaks, võimaldades kindlustusseltsidel pakkuda investeerimisriskiga lepinguid, pole vilja kandnud – selliseid tooteid seltside valikus jätkuvalt pole.

Esitasime 31. oktoobril Riigikogule ettepaneku võimaldada kõigile pensioniikka jõudjaile II samba väljamakseid fondipensionina. Seda ettepanekut toetades näitate, et teie kavatsus suurendada inimeste valikuvabadust II sambas on tõsine.

Tulundusühistu Tuleva juhatuse liikmed

Priit Lepasepp ja Tõnu Pekk

Millal hakkab riik mõõtma inimeste vara, mitte pankade äri käekäiku?

Lugesin eile Äripäevast SEB fondijuhi ja rahandusministeeriumi ametniku seletusi, miks Eesti inimeste vara väärtus kohustuslikus pensionisambas viimased kümme aastat langenud on.

Ma ei hakka pikemalt rääkima koomilisest vastuolust fondijuhi jutus. Kui teda uskuda, siis on halvasti läinud kahel risti vastu käival põhjusel: riik sundis fondivalitsejaid liiga konservatiivselt investeerima, aga samas kaotasid riske võtnud fondivalitsejad kriisis liiga palju raha. Mida ikka on vabanduseks öelda inimesel, kes esindab maailmas silmapaistvalt halbade pensionifondide seas kõige nõrgemat (SEB Progressiivne).

Ei üllata ka see, kui LHV ja Swedbank räägivad, et neile meeldiks mõõta tulemusi teistsugusel viisil, mis näitaks numbreid veidigi vähem traagilistena.

Rahandusministeerium on ennast unustanud pankade, mitte pensionikogujate paati.

Aga ka rahandusministeeriumi spetsialist keskendub oma kommentaaris peamiselt sellele, et kui inimeste vara käekäigu asemel mõõta fondiosaku hinna muutust, poleks tulemus nii kehv. Mida peaksime sellest järeldama?

Tõnu Lillelaid on minu teada üks väheseid inimesi Eestis, kes meie pensionisüsteemi väga hästi tunneb. Aga tema jutt paljastab selle süsteemi karjuvate probleemide juured: rahandusministeerium on ennast unustanud pankade, mitte pensionikogujate paati.

Pankadel ongi õigus mõõta oma fondijuhtide tööd täpselt nii nagu neile meeldib. Seevastu rahandusministeeriumi ülesanne on mõõta seda, kuidas inimeste varal läheb.

Kuidas saab siis olla nii, et rahandusministeeriumi ja pankade andmetel on fondide tootlus inflatsiooni ületanud, aga ometi on pensionikogujate raha ostujõud kukkunud keskmiselt 1,3% aastas?

Sest fondi osaku hinna muutus ei näita investori teenitud tulu – kui tahad aru saada, miks, loe lähemalt siin.

Mis näitab investori tulu?

Pensionisamba omanikena oleme kõik investorid. Igal investoril on õigus teada kahte asja. Esiteks, kui palju ta oma investeerimiskontole raha sisse maksnud on. Teiseks, kui palju konto väärtus sissemakseid ületab – see näitabki teenitud tulu. Kui konto väärtus on väiksem kui sissemaksete summa, siis on fond talle negatiivset tootlust teeninud. Nii lihtne ongi.

Kui nüüd nominaalsest tulust maha arvutada inflatsioon, saamegi kätte oma vara reaaltootluse. Seda ei ole keeruline arvutada. Mulle jääb arusaamatuks, miks pole rahandusministeerium 16 aastat pärast pensionisammaste loomist ikka veel loonud inimestele võimalust jälgida, kuidas nende rahal läheb.

Miks riik inimestele näidata ei taha, kuidas nende rahal läheb?

Pensionikeskus kuvab meile statistikat pensionifondide mahu kohta – see on tähtis näitaja fondivalitsejatele, sest mida suurema mahu pealt saab koguda teenustasu, seda kasumlikum äri. Pensionikeskuses saab väga täpselt jälgida ja võrrelda ka pensionifondide osakuhinna muutust. Aga seda, kuidas minu pensionivaral pensionifondis läinud on, ei leia ma kusagilt. Muidugi ei leia ka võrdlust inflatsiooni ega maailma väärtpaberiturgude keskmisega.

Olen kaua aega kuulnud juttu, et see kõik on “pensionikeskuse arendusplaanis”. Tuleva liikmed tüdinesid ootamisest ära. Tegime ise omale nädalase sprindiga ühe lihtsa tööriista. Tuleva veebirakendusse sisse logides saab nüüd oma pensionivara käekäiku jälgida igaüks – ka need, kes oma pensionisammast veel Tulevasse toonud pole.

Rahandusministeerium, kas Tuleva saab appi tulla, et ka Eesti pensionikeskus hakkaks lõpuks mõõtma inimeste vara, mitte ainult pankade äri käekäiku?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.