Karl Läll: Kõige suurem viga on mitte pihta hakkamine

Sten Andreas Ehrlich intervjueeris Tuleva liiget Karl Lälli. Karl ei ole pärit jõukast perest ega asutanud edukat start-upi, vaid on keskmine Eesti inimene. Ta töötab TalTechi autonoomsete sõidukite laboris ning on erinevates koolides rahatarkuse õpetaja. Pensionikogumise teel on ta aga jõudnud palju kaugemale kui paljud teised.

Sten: Karl, miks sa säästad ja investeerid?

Karl Läll: Alustasin säästmist ligi 10 aastat tagasi, kui mu parim sõber kurtis, et ta tahab minna reisile, aga tal pole selleks raha. Ma ei tahtnud sellesse olukorda sattuda. Hakkasin panema iga päev 1 euro kõrvale. See on nagu anekdoodis, kus arst ütleb patsiendile, et kui ta ei suitsetaks, oleks ta juba kogunud kokku raha Ferrariks. Patsient küsib vastu, et kus siis sinu Ferrari on. Ma tahtsin olla see arst, kellel on ühel päeval Ferrari ostmiseks raha koos.

Siis avastasin, et inflatsioon sööb mu raha ära. Sattusin Kristjan Liivamägi loengusse ning otsustasin raha investeerida. See on ainus viis end inflatsiooni eest kaitsta.

Tänaseks kogun juba teisel põhjusel. Kogumine annab mulle meelerahu. Ma ei pea muretsema, mis juhtub, kui külmkapp läheb katki, Euribor natukene tõuseb või ma ei saa enam ülemusega läbi. See on väga suur väärtus. Ma magan öösel palju rahulikumalt.

Sten: Sa oled veel väga noor, sul on pensionini veel palju minna. Tuleva on ju aga pensionifond. Miks sa kogud pensioniks?

Karl: Täpselt seda küsivad minu käest väga sageli ka õpilased. Nad on 15-aastased, neil on pensionini veel 50 aastat.

Ma kogun pensioniks, sest nii ei pea ma kartma ega muretsema. Ma kavatsen elada vähemalt 90-aastaseks. II ja III sammast kogudes tean, et pensionikka jõudes on mul kõik hästi ning heaks äraelamiseks vajalik raha olemas. Kuigi ma võtan oma pensionifondid kasutusele alles 65-aastaselt, siis meelerahu naudin juba täna.

Sten: Äge! Kui vaid kõik nii mõtleksid. Pensioniks kogumine on vahel raske. Kas sa oled pidanud selle jaoks midagi ohverdama?

Karl: Keskmine Eesti inimene joob aastas 10 liitrit alkoholi. Keegi peab siis ära jooma ka minu eest umbes 9 liitrit. Kas see on ohverdus, et ma joon 10 korda vähem alkoholi kui keskmine Eesti inimene ega kuluta sellele raha?

Kas see on ohverdus, et mul pole olnud 15 aastat telekat, et ma ei kuluta sellele aega ja et mul on rohkem aega teisteks tegevusteks? Ma ei tunne end selle pärast väga palju halvema inimesena.

Mul on rohkem kui üks tööandja. Mõni ütleks, et ma rebin end katki, aga mina seda nii ei näe. Ma teen asju, mis mulle meeldivad ja teen tööd hea meelega. Ma ei nimetaks ka seda ohverduseks.

Nii et ei, ma ei ole midagi ohverdanud, aga olen palju saanud.

Sten: Kuidas sa pensioniks säästad?

Karl: Ma ei olnud Tuleva esimeste klientide hulgas, vaid olin Tuleva loomisel edasi oma vanas Swedbanki fondis. Valisin selle siis, kui sain täiskasvanuks. Teller soovitas mul valida ühe agressiivse fondi. Kui selgus, et võin nii raha võita kui ka kaotada, palusin pakkuda endale vähemalt kaks astet konservatiivsemat valikut

Ühel hetkel sain Swedbankilt kirja, kus nad rääkisid minu pensionifondi tulemustest. Tabasin end mõttelt, et kui minul oleksid nii viletsad tulemused, siis ma küll ei julgeks kellelegi sellest rääkida. Pigem peidaksin oma pea liiva alla.

Sellel hetkel hakkasid mind kõnetama Tuleva sõnumid. Tuleva tugineb teadusele ja statistikale. Süvenesin ja sain aru, mis on indeksisse investeerimise eelised. Eks tulemused räägivad ju ka enda eest.

Sten: Aga miks just Tuleva?

Ma tean, et mõne teise indeksfondi tasud 0,01% või 0,03% madalamad kui Tulevas. Kui lähtuksin ainult tasudest, oleksin seal. [Toimetaja märkus: Karl on ühtlasi Tuleva liige ja teenib oma pensionivara kogumise pealt 0,05% liikmeboonust, mis teeb tema kogumise Tulevas veelgi soodsamaks.]

Minu jaoks on aga hoopis tähtsam, kuidas seda raha kasutatakse. Ma tean, et pangale tasu makstes kasutavad nad raha selleks, et otsida viisi mind meelitada kõrgema tasuga fondi või lobistada mõnda mulle kahjulikku seadusmuudatust. Tean, et igat Tulevale makstud eurot kasutatakse minu ja teiste pensionikogujate heaks. Ja see on väga suur eelis. Nii et Tuleva ei ole minu jaoks mitte 0,01% kallim, vaid palju odavam kui konkurendid.

Sten: Kogujatega suheldes kuuleme tihti, et nad tahavad hajutada riske. Miks sina ei karda hoida nii oma II kui ka III sammast meil?

Karl: Ma ei saa sellest hirmust aru. Kui sul on III sammas Tulevas ja II sammas näiteks LHV XL-is, siis tekib mul küsimus, miks sa nii teed? Sul peab ju olema hea põhjus, miks kogud III sammast Tulevas. III sammast ei ole sulle loositud, sa pidid selle ise valima mõnel väga heal põhjusel. Täpselt sama põhjus peaks laienema ka II sambale. Kui sa kogud III sammast Tulevas ja su II sammas ei ole indeksis, siis oskan teha vaid järeldusele, et küllap on keegi sulle lihtsalt ajanud kärbseid pähe.

Kui nii su II kui ka III sammas on indeksfondides, näiteks Swedbankis ja Tulevas, oled juba paremas seisus. Ent minu meelest pole sul ikka head põhjust valida kahte fondi, sest lõpuks ostad ikka indeksit.

Ma toon oma õpilastele sageli näiteks suhkru ostmise. Täpselt nagu iga pood müüb sulle samasugust suhkrut, nii müüvad ka Swedbank ja Tuleva sulle täpselt sama indeksfondi. Sa ei osta ju riskide hajutamiseks osa suhkrust Maximast ja teist osa Rimist. See oleks rumal, sest suhkur on suhkur ja indeks on indeks.

Sten: Investeerimine ei ole Eestis väga levinud. III sammas on avatud vaid igal viiendal tööealisel inimesel. Mis sa arvad, miks see nii on?

Karl: Mul on enda meelest üks väga suur tugevus. Paljud mõtlevad, plaanivad ja kavatsevad. Mina teen. Vahel läheb juba esimesel korral hästi. Enamasti läheb alguses midagi valesti ja saan end parandada. Selle käigus ma ka õpin. Ning viie aasta pärast, kui teised ikka veel mõtlevad, plaanivad ja kavatsevad, olen mina juba mitu aastat teinud hästi.

Täpselt nii ka säästmise ja investeerimisega. Väga paljud tahavad säästa, aga mitte kunagi ei jõua selleni. Kõige suurem viga investeerimisel on mitte pihta hakkamine. Ära otsi ideaalset plaani ja õiget hetke, vaid hakka lihtsalt pihta. Tee III sammas indeksfondi ning sea sisse igakuine püsimakse ja oledki juba top 20% seas.

Boonuspeatükk: Kas indeksifondid ohustavad maailma väärtpaberiturgude tervist?

Tänapäeva masinapurustajad pole käsitöölised, vaid valgekraedest investeerimispankurid, kelle magusa leiva targad arvutid ära võtavad.

*See artikkel on neile, kellel on sügavam huvi väärtpaberiturgude teooria vastu. Kui sa tahad lihtsalt otsustada, milline pensionifond sulle sobib, võid kohe lõppu hüpata.

Maailma ja viimasel ajal ka Eesti meediast saab regulaarselt lugeda mõtteavaldusi, et indeksifondide kasvav populaarsus ohustab väärtpaberiturgude tervist. Nende mõtteavalduste toon ulatub ettevaatlikust skepsisest tundmatu asja vastu apokalüptilise hüsteeriani. Eesti Päevalehe ärileht nimetas eilses tõlkeartiklis börsil kaubeldavaid indeksifonde „massihävitusrelvadeks”.

Mida need indeksifondid siis massiliselt hävitavad?

Indeksifond investeerib passiivselt. See tähendab, et fondijuht jaotab sinu raha proportsionaalselt maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel. Nii on riskid hästi hajutatud ja sulle on tagatud turu keskmise lähedane tulemus.

Arvutid võtavad kehvematelt fondijuhtidelt töö

Aktiivse investeerimisstrateegiaga fondis püüab fondijuht valida väärtpabereid ning osta odavalt ja müüa kallilt.

Statistika näitab, et enamik aktiivselt tegutsevaid fondijuhte ei suuda saavutada indeksifondidega võrdväärset tulemust ja ammugi mitte võita turu keskmist. Päevalehe artiklis esinenud FPA Capitali fondijuhtidel pole see seni õnnestunud. Turu keskmisele on järjekindlalt alla jäänud ka Eesti aktiivselt juhitud pensionifondide ja teiste pankadele kuuluvate investeerimisfondide tulemused.

Muide, maailma üks suurimaid analüüsimaju Morningstar on hinnanud ka Eesti investeerimisfonde. Mõni fond on Morningstari tähekestega kaunistanud ka oma kodulehe. Kaks tärni tundub uhke – niimoodi Michelini poolt pärjatud restoranis saab ju väga hästi süüa. Aga fondide reitingute süsteemis tähendab kaks tähekest paraku alla keskmise tulemust. (Uuendus juuli 2018: tänaseks on LHV Pärsia Lahe Fondi Morningstari reiting langenud madalaimaks võimalikuks ja fondi kodulehelt on viide reitingule eemaldatud. Uuendus märts 2021: tänaseks on LHV Pärsia Lahe Fond likvideeritud.)

Kõrgepalgalistel fondijuhtidel on kõva hääl ja suur soov passiivse investeerimise populaarsuse kasvu vastu sõdida. Mida selgemaks saab, et enamik neist ei suuda ise investoritele väärtust pakkuda, seda suurem on hirm sissetuleku ja töökoha kaotuse ees.

Maailma investeerimispangad on juba suure osa väärtpaberimaakleritest ja analüütikutest lahti lasknud, sest nende töö teevad paremini ära arvutid. Näiteks Goldman Sachsi New Yorgi peakontoris töötas 2000. aastal 600 USA väärtpaberituru kauplejat, nüüd on neid alles ei rohkem ega vähem kui kaks. Maailma ühe suurima investeerimispanga kogemus on, et keskmiselt neli trader’it saab asendada ühe IT-inseneriga, kes siis töötab välja ostu- ja müügiotsuste tegemiseks vajalikud algoritmid.

Automaatselt juhitud fondid ei erine isesõitvatest autodest

Me seisame järjekordse tööstusrevolutsiooni lävepakul. Seekord ei asenda masinad ainult madalapalgalisi füüsilise töö tegijaid – tööst jäävad ilma ka paljud valgekraed.

Aga pange tähele: paljud on valmis kuulutama kriitikavabalt progressiks tõsiasja, et miljoneid autojuhte ähvardab ameti kaotus, sest tulevikuautod juhivad ennast ise. Sageli näevad just needsamad tehnooptimistid lähenemas maailma lõppu, kui ohtu satub nende enda finantsmaagiaga vürtsitatud töökoht pangas.

Muutuste üle, mida tehnoloogiline areng kaasa toob, saab ja tuleb arutada. Ka seoses väärtpaberiturgudega. Kartus, et indeksifondide populaarsuse kasv võib kaasa tulla probleeme, sisaldab mitut eeldust, mille paikapidavuse üle tasub juurelda. Mina ei tea, milliseks kujuneb maailma väärtpaberiturgude tulevik. Ja ma ei ole kohanud kedagi, kes teaks.

Aktiivne investor pole tingimata tark investor

Ma ei ole seni leidnud veenvaid argumente, mis annaks alust pidada tõenäoliseks, et näiteks Tuleva pensionifondide investoritele võiks mõni muu strateegia olla parem kui passiivne, indeksit järgiv strateegia. Aga neid argumente tuleb pidevalt otsida, sest indeksistrateegia puhul on sümpaatne selle lähenemise tagasihoidlikkus. Passiivset investeerimist ei ümbritse uljas bravuur ega kogenud geeniuse müüt. Indeksfondi juhina ei saa ma investoritele kahju teha sel moel, nagu saab liiga enesekindel või liiga kartlik aktiivse fondi juht, aga oma teadmisi tuleb sellegipoolest pidevalt küsimuse alla seada.

Tänaste teadmiste põhjal usun, et indeksfondide levik võiks turge muuta pigem rohkem kui vähem efektiivseks. Miks?

Mõned arvavad, et mida populaarsemaks saavad fondid, mille juhid ei püüa ennustamisega tegeleda, seda ebaefektiivsemaks muutub turg. Sest keegi turul peaks ju ennast kursis hoidma ja hindama, kuidas ettevõtetel läheb. Teiste hinnangul piisab täiesti, kui vaid kümnendik rahast on „informeeritud” investorite käes.

Seda küsimust, kas investorid on ikka nii ratsionaalsed kalkulaatorid, nagu eeldab efektiivse turu hüpotees, on finantsakadeemikud arutanud juba aastakümneid. Näib, et investorid – sealhulgas fondijuhid – on pahatihti pigem lühinägelikud, emotsionaalsed, kipuvad karjas jooksma jne. Ometi on turud seni hakkama saanud. Kas indeksifondid muudavad midagi selles plaanis?

Küsides, kas indeksifondid ohustavad turgude tervist või mitte, tasub meelde tuletada, miks indeksifondid nii kiiresti populaarsust koguvad. Tõenäoliselt ikka sellepärast, et aktiivselt juhitud fondide juhtidel pole enamasti oskusi, mis investoritele tulu tooks.

Aga üksikud fondijuhid on edukad. Kas on alust uskuda, et nende edu pole puhas juhus, vaid neil on tõesti olemas erakordne asjatundlikkus? Kui jah, siis peaks ju olema hea uudis, kui halvemad aktiivselt juhitud fondid – need, mis turule pidevalt jalgu jäävad – indeksifondidega asendatakse. Tänu sellele kasvab järele jäävate fondijuhtide oskuste keskmine tase. Vulgaarselt väljendudes: turgu soperdavad käpardid jäävad lihtsalt tööst ja investorite rahast ilma. Turg muutub efektiivsemaks.

Mida efektiivsem turg, seda väiksem on tõenäosus, et aktiivne juhtimine annab parema tulemuse

Mida efektiivsem turg, seda raskem on aktiivsetel investoritel „turgu võita” ehk keskmisest paremaid tulemusi saavutada. Turu võitmine on nn nullsummamäng. Et sina oleksid keskmisest parem, peaks keegi teine olema keskmisest halvem. Mida populaarsem on aktiivne investeerimine, seda suurem on tõenäosus, et vähemalt pooled investorid on rumalamad kui sina. Kui enamik investoritest valib indeksifondi ja järele jäävad ainult üksikud kõrgelt kvalifitseeritud aktiivsed investorid (sest enamik teisi on juba töö kaotanud), siis toimub võistlus hoopis kõrgemal tasemel.

Teisisõnu: indeksi järgimine annab enamikule investoritest järjest suurema tõenäosusega parema tulemuse kui aktiivne juhtimine.

Kes peaks valima aktiivse, kes passiivse fondi?

Tõenäosus, et aktiivne juhtimine annab turu keskmisest parema tulemuse, kahaneb, aga ei kao muidugi kunagi. Et valida aktiivse ja passiivse fondi vahel, tasub endalt küsida mõned küsimused. Kui saad kõigile jaatavalt vastata, vali aktiivne fond. Kui vastus kasvõi ühele nendest küsimustest on „ei”, vali passiivne fond.

Kas sul on alust arvata, et sinu kogemused ja teadmised võimaldavad sul õigesti otsustada, milline fondijuht on parem kui teised?

Kas sul on alust arvata, et just nende fondijuhtide seas, kelle hulgast sinul on valida, on mõni selline, kes on targem kui ülejäänud maailmaturg? Eesti keskmisest parem siin sind paraku ei aita, seda kinnitab meie pensionifondide säratu ajalugu…

Kui sul on alust arvata, et sinu fondijuht on targem kui ülejäänud turg, siis kas lisatootlus, mida tema tarkus võiks tuua, õigustab kõrgemaid tasusid? Praegu on Eesti kalleimate ja soodsaimate pensionifondide kogukulu vahe hinnanguliselt ligi poolteist protsendipunkti. Turu keskmisest natuke kõrgema tootluse saavutamine on raske, aga aasta-aastalt keskmisest üle kahe protsendipunkti võrra parema tootluse saavutamine on juba väga-väga raske.

Ühte asja tasub veel meeles pidada: väga suur osa maailma fondidest käitub ja on käitunud juba aastakümneid üsna sarnaselt indeksifondidega. Fondid püüvad erineda oma turu keskmisest võimalikult vähe. Lihtsalt sellepärast, et kaotus ei näe nii halb välja, kui kõik teised ka parajasti kaotavad. See nähtus – nn kapi-indeksifond – on tänu selgelt välja öeldud strateegiaga indeksifondide tulekule saanud ka finantsinspektsioonide tähelepanu objektiks. Paljud „aktiivselt” juhitud fondid ei erine tegelikult turuindeksist kuigi palju, kuid võtavad teenuse eest kõrget hinda. Ka Eestis on see probleem liiga vähe tähelepanu pälvinud.

Juhtivad majandusteadlased leiavad, et kõige targem on koguda pensioniks just madalate kuludega indeksifondis. Järjest rohkem USA investoreid on seda nõuannet kuulda võtnud: 2017. aasta lõpuks peaks juba pool nende investeeringutest olema indeksifondides.

Kas meie siin Eestis valime indeksifondi või suurte kuludega käsitsi juhitud fondi, mõjutab ainult meie pensionide suurust ja võib-olla kohalike fondivalitsejate kasumite suurust. Maailma väärtpaberiturgude arenguid meie tillukese riigi inimeste otsused ei mõjuta. Seega võib otsuse aktiivse ja passiivse strateegiaga fondi vahel julgesti teha üsna egoistlikel kaalutlustel.

Millised eelised on indeksifondil ja miks sinised sambad ei kasva eriti hästi

Möödunud nädalal nägime pensionireklaami, kus näidatakse siniseid sambaid ja öeldakse: “Uurida võib ju kõike, aga kui sul on pension Nordeas, pole selleks tegelikult põhjust!”

Tulevas arvame, et kui jutt käib pensionitest, on kindlasti põhjust uurida. Lugesime Nordea pensionide juhi Angelika Tageli hinnangut pensionifondide esimesele poolaastale. Süvenesime Nordea fondivalitseja aastaaruandesse.

Angelika Tagel kirjutab, et pensioniteemalises arutelus on jäänud seletamata, mida indeksipõhise pensionifondi loomine kaasa toob. Tal on vist õigus. Vaatame, miks indeksifondidesse investeerimine võiks olla parem mõte kui pensioni hoidmine Nordeas.

Fondijuhi risk

Tagel kirjutab, et indeksipõhise fondi klient ei saa loota fondijuhi tegutsemisele parema tulemuse nimel. Maailma ja Eesti fondide tulemuste põhjal oleks täpsem öelda, et indeksifondides ei pea klient kartma fondijuhi tegutsemist. Fondijuhid on inimesed ja inimesed teevad vigu. Inimesed on emotsionaalsed ja nende tegevust võib mõjutada ahnus või hirm, laiskus või liigne enesekindlus. Surve “võita indeksit” võib sundida fondijuhte võtma suuremaid riske kui pensionikogujal tarvis.

Targa fondijuhi analüüs võib näidata, et mõni turusektor on üle hinnatud. Aga turge mõjutavad lisaks fundamentaalnäitajatele inimmasside hoiakud, mille muutumist ennustada on õnnemäng. Fondijuhil võib tehniliselt õigus olla, aga kui turg temaga ei nõustu, jääb investor ikkagi tulust ilma.

See kõik võib seletada, miks Nordea fondid on seni indeksile oluliselt alla jäänud.

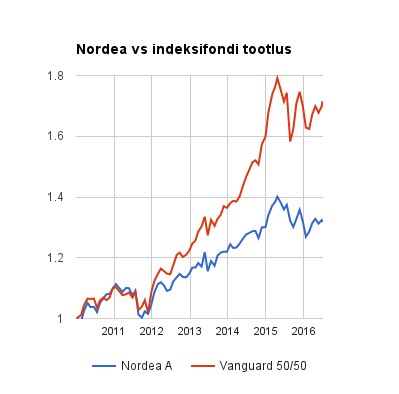

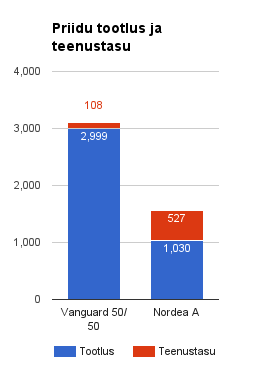

Uurisime koos Tuleva juhatuse liikme Priit Lepasepaga, kuidas on Vanguardi indeksifondiga võrreldes läinud Nordea pensionifondil 2010. aasta 1. aprillist tänaseni. Just sellest ajast saadik on Priidu II samba pensionimaksed läinud Nordea fondi.

Indeksifondi tootlus ületab kaugelt Nordea tootlust. Nordea pole selles mõttes erand – maailmas on üldse vaid üksikuid aktiivselt juhitud fonde, mis indeksit pika aja jooksul võidavad.

Kui palju Priidu II sammas on tänaseks kasvanud ja mis oleks võinud olla teisiti indeksifondis?

Kui Priidul oleks olnud võimalus paigutada oma II samba maksed indeksifondi, oleks tema pensionivara tänaseks teeninud kolm korda rohkem. Teenustasusid oleks Priit maksnud peaaegu viis korda vähem.

Passiivne juhtimine

Indeksil baseeruva pensionifondi juht jaotab fondi raha proportsionaalselt kõigi indeksiaktsiate vahel. Ta ei vaeva oma pead sellega, kas parem on IT sektor või tervishoid või millised tuuled parajasti võlakirjaturul puhuvad. Ta ei spekuleeri lühiajaliste kõikumistega. Tulemus: väiksem risk ja madalamad kulud.

Madalad kulud

Nii Nordea kui teised pangad peaksid rääkima tasudest avatumalt ja ausamalt. Lisaks ametlike teenustasude alandamisele tuleks avaldada ka varjatud tasude suurus, mida ükski pank täna ei tee.

Uuringud on näidanud, et üks kindlamaid näitajaid, mis võimaldab investeerimisfondide pikaajalist potentsiaali hinnata, on teenustasud. Mida kõrgemad tasud, seda halvem tootlus. Mida pikaajalisem investeering, seda rohkem tasude suurus tulu teenimise võimalust mõjutab.

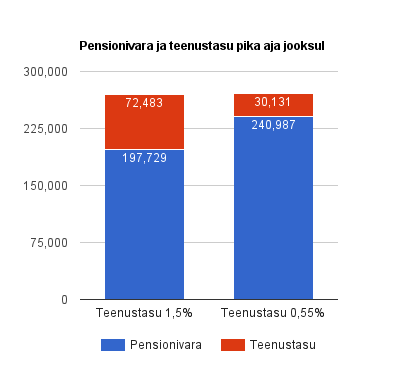

Ütleme, et Priit kogub raha II sambasse ülikooli lõpetamisest pensionieani (kokku 42 aastat). Eeldame, et turu tootlus enne teenustasusid jääb alla 5 protsendi.

Pealtnäha tühine erinevus teenustasudes – 1,5 või 0,55 protsenti – mõjutab oluliselt pensioniks kogunevat summat:

Kui Priit peab terve elu maksma Nordea fondis 1,5 protsenti teenustasu, on ta pensioniikka jõudes kaotanud 43,258 eurot. Kui teenustasu oleks olnud 0,55 protsenti, võiks ta säästetud raha eest maksta kinni lapselapse ülikoolihariduse või elu lõpuni vahvasti reisida. Pank teeniks selle võrra muidugi vähem.

Miks me Tulevat teeme?

Priit on üks paljudest inimestest, kes pole rahul sellega, et Eesti pangad teenivad võrreldes enamiku Euroopa riikidega kõrgemaid teenustasusid ja pakuvad klientidele madalamat tootlust. Priit teeb praegu tööd maailma aktsiate indeksil põhineva Tuleva pensionifondi käivitamiseks ja plaanib oma raha sinna üle tuua. Tema vastutada on fondivalitseja tegevusloa taotluse ette valmistamine.

Tulevaga ühinedes ühined inimestega, keda huvitab nii tulu teenimine kui ka õiglane süsteem. Tule liikmeks!

Kas LHV tulemus on parem indeksifondidest? Intervjuu Andres Viisemanniga.

LHV nõukogu liige Andres Viisemann leidis nädalavahetuse Jaapanis aega vestelda Tuleva asutaja Tõnu Pekiga meili teel Eesti pensionikogumisest ning indeksifondidest. Seejuures pidasid Tõnu ja Andres maha vaidluse selle üle, kas LHV on suutnud toota parema või halvema tulemuse võrreldes indeksifondidega.

Tõnu: Tuleva asutajad mäletavad, et LHV alustas indeksifondide lubadusega, hiljem muutus aktiivse juhtimise fänniks – miks nii?

Andres: 2002. aastal indeksfondidega alustamiseks oli kaks põhjust. Esiteks olid pensionifondide mahud esialgu väga väikesed ning indeksfondide ostmine oli kõige odavam viis väikeste mahtude juures väärtpaberiturgudel osaleda. Teiseks põhjuseks, miks me indekseerijatena alustasime, oli see, et indeksfondide kasutamine tegi võimalikuks illustreerida, milline oleks olnud meie pensionifondide tootlus minevikus. Olukorras, kus meil endal ajalugu puudus, andis see kliendile mingigi ajaloolise perspektiivi fondi oodatava tootluse ja riski osas. Lisaks uskusin ma sel ajal, et indekseerimine võis olla eelmise sajandi üks suuremaid finantsinnovatsioone.

Asjaga praktiliselt tegeledes hakkas aga süvenema veendumus, et indeksid sobivad eelkõige suurtele ja kõige likviidsematele turgudele investeerimiseks. Arenevatel turgudel hakkasime peatselt kasutama aktiivselt juhitud fonde, kuna nende tootlus oli indeksitest parem. Juba definitsiooni järgi peaks nn. vähem efektiivsel turul olema võimalik kergemini leida võitjaid ja vältida kaotajaid kui efektiivsel turul.

Ma kasutan endiselt mõningal määral indeksfonde, kuid teisel otstarbel. Pigem taktikaliste otsuste elluviimiseks. Ma kahtlustan, et indekseerimisel on ka varjuküljed, mis peegeldub selles, et analüüsi tehakse vähem ning investoritel on tekkinud võltsturvalisus – kiirust lisatakse siis, kui peaks hoopis hoogu maha võtma.

Indeksfondid sobivad suurepäraselt neile, kes teavad, millisele turule ja miks nad soovivad investeerida.

Ausalt öeldes ei ole ma kunagi hinnanud oma investeerimistegevust skaalal aktiivne-passiivne. Ma ei võistle indeksitega. Ma püüan klientide vara säilitada ja siis inflatsiooni lüüa. See ei ole sugugi lihtne, kuid siiani olen sellega hakkama saanud.

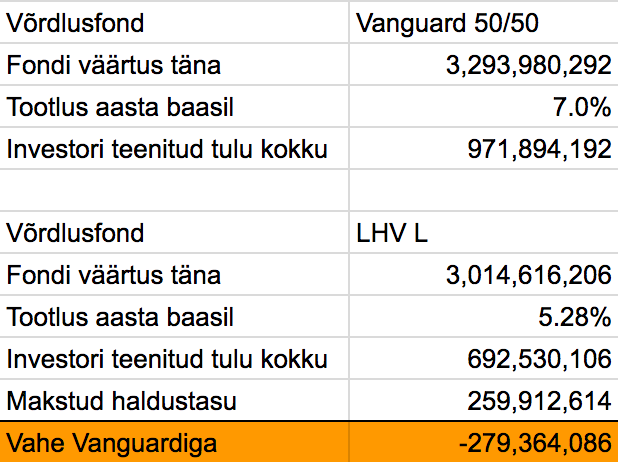

Tõnu: Miks LHV fondid on paremad kui Vanguard näiteks? Meie arvutused näitavad täna, et Eesti pensionisüsteem oleks oluliselt paremat tootlust andnud Vanguardis kui LHV-s, olgugi, et LHV L fondi investeerides oleks keskmine Eesti investor saanud keskmiselt parema tulemuse.

Andres: Minu kolleegide arvutused näitavad, et alates pensionifondide loomisest kuni 2015. aasta lõpuni on LHV pensionifondid edestanud Vanguardi võlakirja ja aktsiafondist koostatud portfelli. LHV Pensionifond L on selle ajaga tõusnud 143.9% (pärast teenustasude mahaarvamist) ning Vanguardi kahest indeksfondist koostatud portfell 126.9%. Kui Vanguardi kahest fondist koostatud portfellist oleks maha arvestatud ka iga-aastane teenustasu 0.55%, siis oleks olnud tootlus 111.2%.

Meil on erinevad strateegiad. Ma arvan, et on liigselt lihtsustav väita, et üks strateegia on parem kui teine. Perioodil 2002 kuni 2015 pakkus minu juhitud fond kõrgemat tootlust madalama riskiga. Kindlasti on lühemaid perioode selle aja sees, mil ma jäin Vanguardile alla.

Tõnu: Me vaatame asja pensionikoguja seisukohast ja arvutame tulumäärasid, mida investor erinevates fondides saanud on. Võrdleme seda tootlusega, mida ta oleks saanud siis, kui just nendel samadel päevadel raha hoopis Vanguardi oleks pannud.

Huvitav on tõesti, et kui muidu jäävad Eesti pensionifondid igas ajaperioodis indeksile alla, siis LHV jääb alla ainult rahavoogudega kaalutud tootluses. Ehk siis selles, mida reaalne investor saanud oleks.

Sina oled mõõtnud, kui palju esimene investor, kes 2002.a. sügisel oma 1000 eurot sinu kätte andis, on teeninud. Mina olen mõõtnud reaalse investori tootlust mõlemas fondis nende jaoks, kes on 14 aastat rohkem või vähem regulaarseid makseid sinna fondi saatnud. See, et selle numbri teadasaamiseks, kui palju ma teenisin võrdluses turuga, on vajalik exceli hea tundmine, on ka üks Eesti pensionisüsteemi puudujääke. See number võiks olla minu pensionikonto esilehel ja ma ei peaks midagi arvutama.

Tõnu tabel.

Andres: Mul on väga hea meel, et me otsime koos vastuseid. Aga vastus/tõde sõltub püstitatud küsimusest. Kui küsimuse püstitus on, kas LHV pensionifondi L fondijuht on suutnud ületada Vanguardi indeksfondidest koostatud portfelli tootlust (millest on maha arvatud teenustasu 0.55%), siis vastus on – jah kindlasti on. LHV Pensionifondi L tootlus perioodil 2003 kuni 2016 mai on olnud 147,9% ning Vanguardi portfellil 114.3%. LHV pensionifond L on neljateistkümnest perioodis kümnel ületanud Vanguardi fondidest moodustatud portfelli tootlust. (numbrid erinevad vastuste tekstis olevatest, kuna lisasin ka 2016 aasta esimesed viis kuud)

Andrese tabel.

Vastus küsimusele kumb investeerimisstrateegia oleks andnud konkreetsele pensionikogujale parema tulemuse, sõltub sellest, millal ja kui palju antud pensionikoguja fondi investeeris.

Selge on see, et kui viimastel perioodidel on fondis rohkem raha, siis on ka viimaste perioodide tootlusel suurem kaal. Aga kas selle alusel saab anda hinnangut investeerimistrateegiale ja fondijuhile?

2002 oli eesti keskmine palk 393 eurot ja 2015 oli 1065 eurot. Seega keskmine sissemakse on märgatavalt suurenenud, mis lisab kaalu viimastele sissemaksetele. Kas see, kuna ja kui palju raha fondi sisse maksti, annab alust teha järeldusi tuleviku oodatavate tootluste suhtes? Reeglina kasutatakse fondijuhtide võrdlemiseks ajaga kaalutud tootlusi, mitte rahaga kaalutud tootlusi.

Tõnu: Millal LHV enda indeksipõhine fond tehakse?

Andres: Realistlik on september või oktoober 2016. Püüame tegutseda nii kiiresti, et juba järgmisel osakute vahetamise perioodil saaksid pensionikogujad uude fondi investeerida. Lisaks teise samba fondile plaanime teha ka vabatahtliku pensionifondi. Mõlema fondi haldustasu saab olema 0.5%.

Tõnu: Kas poleks parem, kui pensionifondi valitseja võtaks ainult edukustasu?

Andres: Investorina arvan, et vähemalt likviidsetesse väärtpaberitesse investeerides ei ole edukustasu reeglina põhjendatud. Sageli annab see varahaldurile vale motivatsiooni võtta liigselt riski. Kui fondi väärtus tõuseb, siis ta teenib korralikult. Kui fondi väärtus kukub, siis võib juhtuda, et fondijuht jalutab lihtsalt minema, muud tööd tegema, kuna tal pole selle fondiga enam niipea võimalik tulu teenida. Seda oli näha 2008. aastal, kui mitmed hedge-fondid tagastasid klientidele raha, kuid alustasid peatselt uue fondiga – parem alustada nullist, kui ennast august välja kaevata.

Edukustasu on ebasümmeetriline lahendus, kus klient loovutab osa kasumist, kuid kannab kogu kahjumi. Edukustasu on õigustatud erakapitali ja kinnisvarafondide puhul, kus fondijuht ei ole pelgalt finantsinvestor, vaid mängib ettevõtte igapäevases tegevuses olulist rolli.

Fondijuhina mulle edukustasu meeldiks. Sellele vaatamata pole ma pidanud kunagi õigeks seda võtta.

Tõnu: Milline võiks olla mõistlik pensionifondide hulk Eestis?

Andres: Võiks olla selline arv fonde, et suurem osa pensionikogujaid leiaksid endale sobiva investeerimisstrateegia. See suurendaks usaldust kogu süsteemi vastu. Täna on kahjuks mitmed pensionifondid üksteisega väga sarnased. Ei ole küll indeksfonde, kuid mitmed fondid sarnanevad oma sisult indeksitele. See tuleb suuresti nn. benchmarkimisest, võrdlemisest indeksitega. Kui kõik seda teevad, siis kasvab ka oht, et fondid muutuvadki väga sarnasteks. Ma arvan, et see on üks suuremaid needuseid, mis rõhub varahalduse sektorit.

Tõnu: Fondivalitseja eesmärk on pakkuda kliendile parimat tootlust kokku lepitud riskitasemel, aga indeksifond ja aktiivselt juhtud fond on oma olemuselt kaks vastandlikku äärmust. Kumba fondi LHV oma kliendile soovitaks ja miks?

Andres: Mina kirjeldaks passiivset juhtimist pigem kui nullpunkti, mitte äärmust. Aktiivselt on võimalik juhtida väga mitmel moel. Kaks aktiivselt juhitud fondi võivad olla üksteise vastandid. Passiivne juhtimine asub siis selle telje keskel. Probleem on pigem selles, et enamus aktiivselt juhitud fonde ei erine oluliselt indeksfondidest.

Mina ei paku oma klientidele nn. kokkulepitud riskitasemetega fonde. Ma arvan, et suurem osa minu klientidest ei oska kirjeldada riskitaset, mida nad tahavad. Nad tahavad teenida siis, kui turud üles lähevad, kuid ei soovi kaotada. Ma kaldun arvama, et enamus neist ei oleks õnnelikud teadmisega, et nemad kaotasid 10%, aga võrdlusindeks kukkus 20%.

LHV juhib viie erineva riskitasemega kohustuslikku pensionifondi. Kõige konservatiivsema fondi riskitaset püüan hoida võimalikult madalal. Teiste fondide riskitasemeid korrigeerin ma vastavalt investeerimiskeskkonnale. Kui investeerimiseks on paremad ajad, siis ma lisan riski, kui on halvemad ajad, siis ma vähendan riski.

LHV fondide investeerimisstrateegia on orienteeritud eelkõige klientide vara kaitsmisele, mitte kokkulepitud riskitaseme säilitamisele sõltumata turuolukorrast.

Mis puudutab indeksfondi, siis ma eeldan, et klient teab ise, miks ta selle valib. Mõnele on argumendiks madalad tasud. Mõni ostab pikaajaliseks hoidmiseks, teine turu ajastamiseks. Keegi võib-olla jõuab järeldusele, et kombineerides oma portfellis indeksfondi minu poolt juhitud strateegiaga on võimalik saada parem riskide hajutamine.

Ma näen, et indeksfond aitab täiendada LHV pensionifondide valikut. 2014. aastal ja 2015. aasta alguses oli kliente, kes lahkusid LHV-st sellepärast, et mina vähendasin LHV fondides riski, siis kuid nemad soovisid just rohkem riski võtta. Ma arvan, et oleks küüniline, kui mina ise samaaegselt ühes fondis alandan riski, teises aga suurendan. Seetõttu sobib indeksfond kenasti meie pakkumisse.

Ma kardan, et mõnel fondihalduril võib olla raske indeksfondi oma valikusse lisada, kuna siis on tal raske põhjendada, miks ühel fondil on kõrgem tasu kui teisel, samas kui fondide portfellid on väga sarnased. Meil seda probleemi ei ole.

Tõnu: Kas fondist väljumistasu 1% on Eestis üldse millegagi õigustatud, ei kaasne ju sellega mingeid tehnilisi kulusid?

Andres: Sama fondivalitseja juures on olnud alati võimalik fonde ilma teenustasudeta vahetada. Õigem oleks öelda, et ühe fondihalduri juurest teise juurde minemine on tasuline.

Ma kahtlustan (ei tea kindlalt), et pensionisüsteemi loomisel tehti väljumistasu selleks, et demotiveerida kliente kergekäeliselt fonde vahetama. Algselt sai ju ka fondi ainult üks kord aastas vahetada. Kui kliendid vahetaksid fonde väga sageli, siis fondihaldurid kardaksid üksteisest erineda ja seetõttu teeksid sarnaseid otsuseid. See tähendab, et fondid muutuksid omavahel väga sarnaseks. Kui klient tahab kõrgemat või madalamat riski, siis saab ta seda sama fondihalduri juures ilma kuludeta teha. Kui ta aga tahab minna teise halduri juurde, siis sellega kaasnevad täiendavad kulud.

Majanduslikult mõtlev inimene ei peaks võrdlema väljumistasu minevikus teenitud tuluga. Õigem oleks võrrelda väljumistasu sellega, kui palju erineb olemasoleva pensionifondi oodatav tulusus mõne muu pensionifondi oodatavast tulususest. Kui see erinevus on suur, siis oleks mõistlik ka fondi vahetada.

Kas siis, kui investeering on miinuses, ei saagi seda müüa? Või on just vastupidi, kaotuse peaks vastu võtma ja vaatama, kuidas saaks tulu teenida?

Mis puudutab seda, kuidas pensionifondide tulud ja kulud on omavahel seotud, siis Eestis teenib fondihaldur haldustasu fondi juhtimise ja haldamise eest ning võtab lahkumistasu, kui klient lahkub teise halduri juurde (lahkumistasu pole, kui klient on pensionieale lähedal). Lahkumise kui toiminguga tõesti fondihaldurile otseseid kulusid ei kaasne, küll aga võib see oluliselt muuta pensionifondide juhtimise ökonoomikat.

Ma vaatan lahkumistasu ühe elemendina kogu hinnastamismudelis, kus sellel on oluline mõju ka klientide käitumisele. Mõnes vähem reguleeritud eluvaldkonnas eeldaks, et kui toote hind koosneb kahest elemendist ning ühte elementi alandada, siis teine element tõuseb. Lahkumistasude kaotamise mõju erinevatele fondihalduritele on tõenäoliselt erinev.

Lahkumistasu kadumise või alandamisega tõuseksid tõenäoliselt pensionisüsteemis tehtavad müügikulud, kuna kliendid hakkaksid rohkem fonde vahetama. Tuleks küsida, kas see oleks kogu süsteemile kasulik?

Kui peaks valima, kumb on parem, kas lahkumistasu või klientidelt fondivahetuse võimaluse äravõtmine mitmeks aastaks, siis mina valiksin kahest kehvast pigem lahkumistasu.

5+1 põhjust Tulevaga ühinemiseks

1. Su raha põleb!

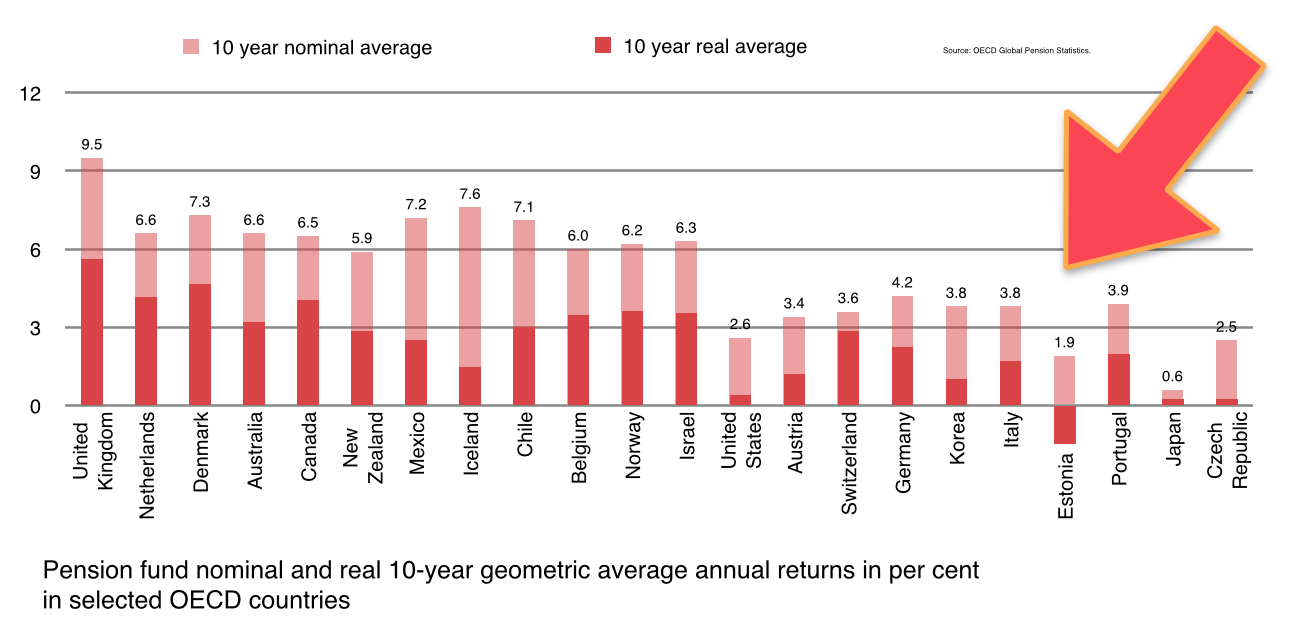

Kas sa teadsid, et Eesti tänaste pensionifondide tulemused on ametlikult maailma halvimate seas?

Mida Tuleva teeb?

Me loome pensionifondi, mis paigutab raha indeksifondidesse. Kuigi tulevikku ei näe keegi ideaalselt ette, on sellistel fondidel minevikus paremini läinud kui ekspertide juhitud fondidel. Vaata ka, kuidas miljardär Warren Buffett on miljoni dollari peale kihla vedanud, et indeksifondid annavad parema tootluse kui tavalised fondid. Praegu tundub, et Buffett võidab kihlveo.

Me ei luba helesinist tulevikku. Kuid kui sa oleksid oma pensioniraha viimase 10 aasta jooksul saanud investeerida neisse, ei oleks su rahal nii halvasti läinud nagu näitab ülaltoodud raport.

2. Su rahast võetakse veel üks suur tükk ära.

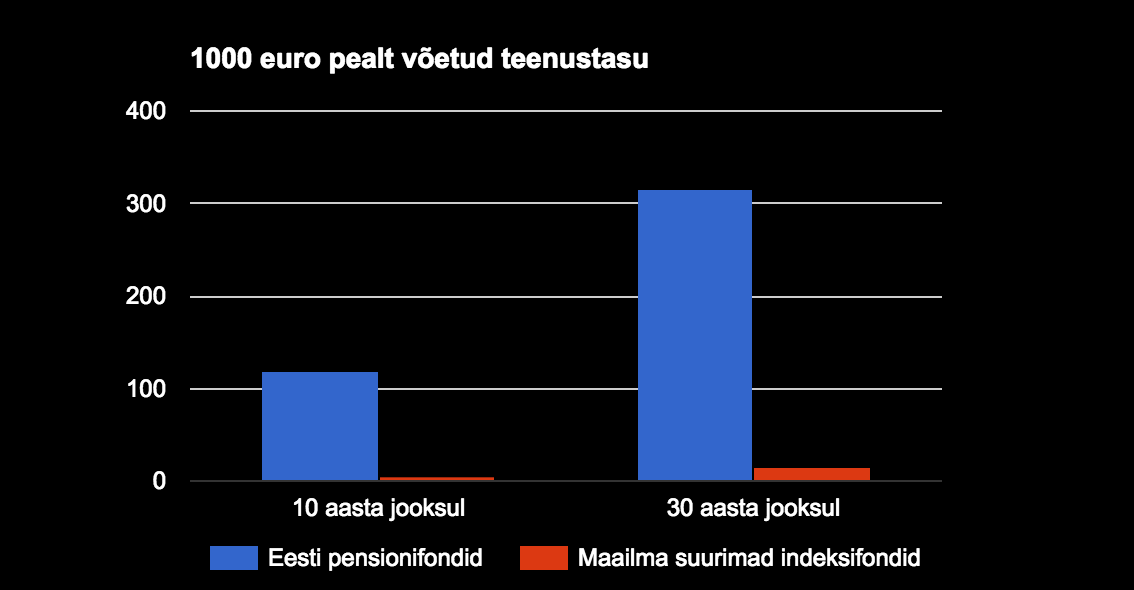

Eesti pensionifondide haldustasud oli 2015. aasta lõpus keskmiselt 1,26 protsenti. Ühekordse summana tundub see väiksena, kuid iga kook saab otsa ka siis, kui seda väikeste ampsudena süüa – lihtsalt mitu korda tuleb hammustada. 5, 10 või 30 aasta jooksul söövad sellised tasud ära kõva tüki sinu säästudest.

Graafik näitab teenustasude mõju aja jooksul võrrelduna märkimiselt madalamate teenustasude mõjuga. Allikas: Tuleva.

Muide, kas sa teadsid, et Pensionikeskuse andmetelt seisab 20 protsenti Eesti pensionivaradest lihtsalt pangakontodel? Seejuures sageli nendesamade pankade kontodel, kelle omad on pensionifondid? Kui selline ongi tark rahapaigutamine, siis kõrgete tasude küsimine ei ole Tuleva hinnangul õigustatud.

Mida Tuleva teeb?

Tuleva kehtestab loodavale pensionifondile teenustasu 0.55 protsenti, kuid mida suuremaks meie fond kasvab, seda rohkem saame teenustasu langetama hakata. Kuna oleme ühistu, milles me kõik jagame tulu, on teenustasu langetamine meie huvides.

3. Sa ei tea, mida su rahaga tehakse

Tänased pensionifondid pole läbipaistvad. Eriti käib see teenustasude kujunemise kohta.

Mida Tuleva teeb?

Me teeme otsuseid koos sinuga. Meil ei ole peidetud kulusid. Ühistu liikmetel on õigus alati teada saada, millega ühistu tegeleb. Meie poolt ühiselt heaks kiidetud tingimused ütlevad täpselt, kuhu raha läheb.

4. Sa ei ole oma pensionifondi valitseja omanik.

Kui sa just pole ostnud mõne panga aktsiaid, siis pole sa ilmselt täna oma pensionifondi valitseja omanike ringis. Sa ei saa jagada ka kasumit, kui see tekkima peaks.

Mida Tuleva teeb?

Me oleme ise omanikud. Kõik koos. Ühistu liikmena saad ka tulu, sest õige asja ajamine ei pea olema tasuta. Sa saad paigutada ka raha meie algkapitali ning selle pealt teenida. Samuti jagame 0.05 protsenti fondi mahust ühistu liikmetele pensioniboonusena laiali.

5. Üksinda ei ole lihtne süsteemi muuta

Tänased pensionifondid on saanud hindu kõrgel hoida ja madalaid tootlusi lubada ainult sellepärast, et Eesti väikesel turul pole konkurentsi.

Mida Tuleva teeb?

Hulga peale on meil sõnaõigus. Koos on meil ka võimalik kokku koguda 3 miljonit eurot. Koos saame muuta seda, mida üks inimene ei saaks. Ühistu esitatud seadusemuutmise ettepanekutel on mitme tuhande inimese hääl. Sellist jõudu ei ole ühelgi tavalisel organisatsioonil.

6. Tuleva asutamist saadab edu

Esimese kolme nädalaga ühines Tulevaga 1000 inimest. See on tõestus, et meie idee töötab. Mida kiiremini ja rohkem inimesi meiega ühineb, seda kiiremini saame asutada ka Tuleva esimese pensionifondi. Mida rohkem inimesi, seda madalamad on meie haldustasud.

Kui sa pole veel ühinenud, siis tule, ühine! Veel on mõned kohad vabad!

Kui sa oled juba ühinenud, siis räägi sellest oma sõpradele edasi!

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.