Sten Andreas Ehrlich intervjueeris Tuleva liiget Karl Lälli. Karl ei ole pärit jõukast perest ega asutanud edukat start-upi, vaid on keskmine Eesti inimene. Ta töötab TalTechi autonoomsete sõidukite laboris ning on erinevates koolides rahatarkuse õpetaja. Pensionikogumise teel on ta aga jõudnud palju kaugemale kui paljud teised.

Sten: Karl, miks sa säästad ja investeerid?

Karl Läll: Alustasin säästmist ligi 10 aastat tagasi, kui mu parim sõber kurtis, et ta tahab minna reisile, aga tal pole selleks raha. Ma ei tahtnud sellesse olukorda sattuda. Hakkasin panema iga päev 1 euro kõrvale. See on nagu anekdoodis, kus arst ütleb patsiendile, et kui ta ei suitsetaks, oleks ta juba kogunud kokku raha Ferrariks. Patsient küsib vastu, et kus siis sinu Ferrari on. Ma tahtsin olla see arst, kellel on ühel päeval Ferrari ostmiseks raha koos.

Siis avastasin, et inflatsioon sööb mu raha ära. Sattusin Kristjan Liivamägi loengusse ning otsustasin raha investeerida. See on ainus viis end inflatsiooni eest kaitsta.

Tänaseks kogun juba teisel põhjusel. Kogumine annab mulle meelerahu. Ma ei pea muretsema, mis juhtub, kui külmkapp läheb katki, Euribor natukene tõuseb või ma ei saa enam ülemusega läbi. See on väga suur väärtus. Ma magan öösel palju rahulikumalt.

Sten: Sa oled veel väga noor, sul on pensionini veel palju minna. Tuleva on ju aga pensionifond. Miks sa kogud pensioniks?

Karl: Täpselt seda küsivad minu käest väga sageli ka õpilased. Nad on 15-aastased, neil on pensionini veel 50 aastat.

Ma kogun pensioniks, sest nii ei pea ma kartma ega muretsema. Ma kavatsen elada vähemalt 90-aastaseks. II ja III sammast kogudes tean, et pensionikka jõudes on mul kõik hästi ning heaks äraelamiseks vajalik raha olemas. Kuigi ma võtan oma pensionifondid kasutusele alles 65-aastaselt, siis meelerahu naudin juba täna.

Sten: Äge! Kui vaid kõik nii mõtleksid. Pensioniks kogumine on vahel raske. Kas sa oled pidanud selle jaoks midagi ohverdama?

Karl: Keskmine Eesti inimene joob aastas 10 liitrit alkoholi. Keegi peab siis ära jooma ka minu eest umbes 9 liitrit. Kas see on ohverdus, et ma joon 10 korda vähem alkoholi kui keskmine Eesti inimene ega kuluta sellele raha?

Kas see on ohverdus, et mul pole olnud 15 aastat telekat, et ma ei kuluta sellele aega ja et mul on rohkem aega teisteks tegevusteks? Ma ei tunne end selle pärast väga palju halvema inimesena.

Mul on rohkem kui üks tööandja. Mõni ütleks, et ma rebin end katki, aga mina seda nii ei näe. Ma teen asju, mis mulle meeldivad ja teen tööd hea meelega. Ma ei nimetaks ka seda ohverduseks.

Nii et ei, ma ei ole midagi ohverdanud, aga olen palju saanud.

Sten: Kuidas sa pensioniks säästad?

Karl: Ma ei olnud Tuleva esimeste klientide hulgas, vaid olin Tuleva loomisel edasi oma vanas Swedbanki fondis. Valisin selle siis, kui sain täiskasvanuks. Teller soovitas mul valida ühe agressiivse fondi. Kui selgus, et võin nii raha võita kui ka kaotada, palusin pakkuda endale vähemalt kaks astet konservatiivsemat valikut

Ühel hetkel sain Swedbankilt kirja, kus nad rääkisid minu pensionifondi tulemustest. Tabasin end mõttelt, et kui minul oleksid nii viletsad tulemused, siis ma küll ei julgeks kellelegi sellest rääkida. Pigem peidaksin oma pea liiva alla.

Sellel hetkel hakkasid mind kõnetama Tuleva sõnumid. Tuleva tugineb teadusele ja statistikale. Süvenesin ja sain aru, mis on indeksisse investeerimise eelised. Eks tulemused räägivad ju ka enda eest.

Sten: Aga miks just Tuleva?

Ma tean, et mõne teise indeksfondi tasud 0,01% või 0,03% madalamad kui Tulevas. Kui lähtuksin ainult tasudest, oleksin seal. [Toimetaja märkus: Karl on ühtlasi Tuleva liige ja teenib oma pensionivara kogumise pealt 0,05% liikmeboonust, mis teeb tema kogumise Tulevas veelgi soodsamaks.]

Minu jaoks on aga hoopis tähtsam, kuidas seda raha kasutatakse. Ma tean, et pangale tasu makstes kasutavad nad raha selleks, et otsida viisi mind meelitada kõrgema tasuga fondi või lobistada mõnda mulle kahjulikku seadusmuudatust. Tean, et igat Tulevale makstud eurot kasutatakse minu ja teiste pensionikogujate heaks. Ja see on väga suur eelis. Nii et Tuleva ei ole minu jaoks mitte 0,01% kallim, vaid palju odavam kui konkurendid.

Sten: Kogujatega suheldes kuuleme tihti, et nad tahavad hajutada riske. Miks sina ei karda hoida nii oma II kui ka III sammast meil?

Karl: Ma ei saa sellest hirmust aru. Kui sul on III sammas Tulevas ja II sammas näiteks LHV XL-is, siis tekib mul küsimus, miks sa nii teed? Sul peab ju olema hea põhjus, miks kogud III sammast Tulevas. III sammast ei ole sulle loositud, sa pidid selle ise valima mõnel väga heal põhjusel. Täpselt sama põhjus peaks laienema ka II sambale. Kui sa kogud III sammast Tulevas ja su II sammas ei ole indeksis, siis oskan teha vaid järeldusele, et küllap on keegi sulle lihtsalt ajanud kärbseid pähe.

Kui nii su II kui ka III sammas on indeksfondides, näiteks Swedbankis ja Tulevas, oled juba paremas seisus. Ent minu meelest pole sul ikka head põhjust valida kahte fondi, sest lõpuks ostad ikka indeksit.

Ma toon oma õpilastele sageli näiteks suhkru ostmise. Täpselt nagu iga pood müüb sulle samasugust suhkrut, nii müüvad ka Swedbank ja Tuleva sulle täpselt sama indeksfondi. Sa ei osta ju riskide hajutamiseks osa suhkrust Maximast ja teist osa Rimist. See oleks rumal, sest suhkur on suhkur ja indeks on indeks.

Sten: Investeerimine ei ole Eestis väga levinud. III sammas on avatud vaid igal viiendal tööealisel inimesel. Mis sa arvad, miks see nii on?

Karl: Mul on enda meelest üks väga suur tugevus. Paljud mõtlevad, plaanivad ja kavatsevad. Mina teen. Vahel läheb juba esimesel korral hästi. Enamasti läheb alguses midagi valesti ja saan end parandada. Selle käigus ma ka õpin. Ning viie aasta pärast, kui teised ikka veel mõtlevad, plaanivad ja kavatsevad, olen mina juba mitu aastat teinud hästi.

Täpselt nii ka säästmise ja investeerimisega. Väga paljud tahavad säästa, aga mitte kunagi ei jõua selleni. Kõige suurem viga investeerimisel on mitte pihta hakkamine. Ära otsi ideaalset plaani ja õiget hetke, vaid hakka lihtsalt pihta. Tee III sammas indeksfondi ning sea sisse igakuine püsimakse ja oledki juba top 20% seas.

Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi.

Eesti silmapaistvalt kehv saavutus jõudis ka Financial Times-i veergudele.

Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa Liidu riikides kõikus reaaltootlus nullilähedasest Austrias kuni -6,6%ni Lätis.

Mida need sünged numbrid meile räägivad?

Kõigepealt kõige tähtsam, mida ei tohi unustada meie, kes me nüüd Tuleva kolmanda samba fondis kogume: aktsiate hinnad kõiguvad. Neisse on mõistlik investeerida pikaajaliseks kogumiseks mõeldud raha.

“Aktiivne juhtimine” kogujat ei kaitse

Mäletate jutte, et aktiivse juhtimise eest tulebki rohkem maksta: ettenägelik fondijuht tõmbab õigel ajal pidurit ja kaitseb meie raha turgude tormide eest? Vastupidiselt pankade lubadustele kukkus see lootus vähemalt 2018. aastal kolinal läbi.

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni.

See ei tule vast üllatusena. Ka Better Finance’i raport toob taaskord välja, et enamus Eesti pensionifonde on kahtlaselt kapi-indeksifondide moodi – tegelikult passiivselt juhitud, ehkki pangad müüvad neid “aktiivselt juhitud” fondide sildi all.

Kapi-indeksifondide tootlus kujuneb lihtsalt ja jääb paratamatult ausate, madalate kuludega indeksifondide tootlusele alla: indeksi tootlusest, olgu see pluss- või miinusmärgiga, lähevad veel maha kõrged kulud.

Loeb pikaajaline tootlus

Kui Tuleva kolmanda samba fond oleks alustanud 2018. aasta alguses, oleks aasta lõpus ka meie kontod punases olnud. Maailma aktsiaturgu peegeldava MSCI ACWI indeksi tootlus oli mullu -4,9%. Koos fondi kuludega, mis on küll suurtest pangafondidest üle kolme korra madalamad, ja inflatsiooniga oleks reaaltootlus jäänud 8-9% miinusesse.

See on hea meeldetuletus: ära investeeri aktsiafondi raha, mida sul kindlasti järgmisel aastal vaja läheb. 2018 ei olnud aktsiaturgudel esimene ega viimane halb aasta.

Better Finance’i raport ise ei keskendu tegelikult ühe aasta tulemustele ja on isegi 10-aastaste tulemuste võrdlemisel vaoshoitud. Pensioniks raha kogumine on pikaajaline protsess. Ka kümne aasta tulemused võivad oluliselt kõikuda sõltuvalt sellest, kas võrdlust alustatakse mõne viimase suure turbulentsi eelsest või järgsest kuupäevast.

Näiteks Eesti teise samba pensionifondide kümne aasta reaaltootlus oli raporti järgi 2008 – 2017 negatiivne: -1,3% aastas, aga 2009 – 2018 positiivne: +1,8% aastas.

Fondide kõrged ja läbipaistmatud tasud toovad kogujatele kahju

Aga kui isegi ajaloolisest kümne aasta tootlusest ei saa kaugele ulatuvaid järeldusi teha, siis millest saab? Siin on Better Finance otsekohene:

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni. Enamus selliseid pensionifonde saavutab ka parimal juhul napilt inflatsiooni-lähedase tulemuse. Kogujatel pole tegelikult lootust oma vara kasvatada.

Läbipaistmatult üles ehitatud kulud tähendavad, et tegelikult me ei teagi, mis Eesti inimeste varaga kolmanda samba toodetes juhtunud on. Better Finance’i statistika ei peegelda paraku kogu Eesti kolmanda samba tootlust. Peaaegu kaks kolmandiku inimeste rahast on ju kolmanda samba kindlustuslepingutes, kus kõrgetele sisenemis-, väljumis- ja haldustasudele lisandub veel rida tasusid, mida aasta baasile arvutada ja võrrelda on praktiliselt võimatu. Kindlustustoodete tootluse kohta ei ole Better Finance`il mingit infot. Ülevaadet ei paku kogujatele pensionikeskus ja seda pole tõenäoliselt ka rahandusministeeriumil.

Kogumistooted tuleb muuta lihtsamaks ja odavamaks, kordab Better Finance. Eriti suur probleem on just vabatahtlike toodetega nagu Eesti kolmas sammas. Siin peaks rahandusministeerium tegelema kõigepealt sellega, mis silma karjub. Esiteks, me ei tea ligilähedaseltki, millist tootlust enamus Eesti kogujate rahast teenib. Teiseks, meil ei ole võimalik võrrelda kõiki kulusid, mida teenusepakkujad inimeste rahast tasudeks võtavad.

Ka kindlustusseltside kolmanda samba toodete tootluse ja tasude info tuleb koondada pensionikeskusesse. Meie e-riigis ei tohiks ju käia üle jõu kolmelt pangalt ja kahelt kindlustusseltsilt veidi rohkem infot küsida?

Graafik ülal: Financial Times

See oli täielik kokkusattumus, et ühe Tuleva asutaja pensionil olev ämm helistas eelmisel nädalal Swedbanki ning soovis maha müüa oma kolmanda ja teise samba pensioniosakud. Ämm on olnud eluaegne raamatupidaja, kuid pensionifondi osakute müümisega jäi ta kiiresti kimpu, sest ei leidnud internetipangas nuppu, mida vajutades oleks saanud osakuid müüma hakata.

Loobudes nupu otsimisest saatis ta internetipangas oma kliendihaldurile sõnumi “kuidas saaksin oma osakuid müüa?” Peagi helistas kliendihaldur, kes tegi ämmale ettepaneku pangakontorisse tulla, sest nagu vestlusest välja tuli – ämmal pole koodikaarti, millega ennast telefoni teel tuvastada.

Ämm ei soovinud linna sõita ning saatis uuesti internetipangas küsimuse, seekord palvega saata osakute müügiks lihtsalt link juhistega. Uuesti tuli kirjaliku vastuse asemel pangast telefonikõne, aga nõuandev hääl oli seekord nõus jätkama vestlust telefoni teel.

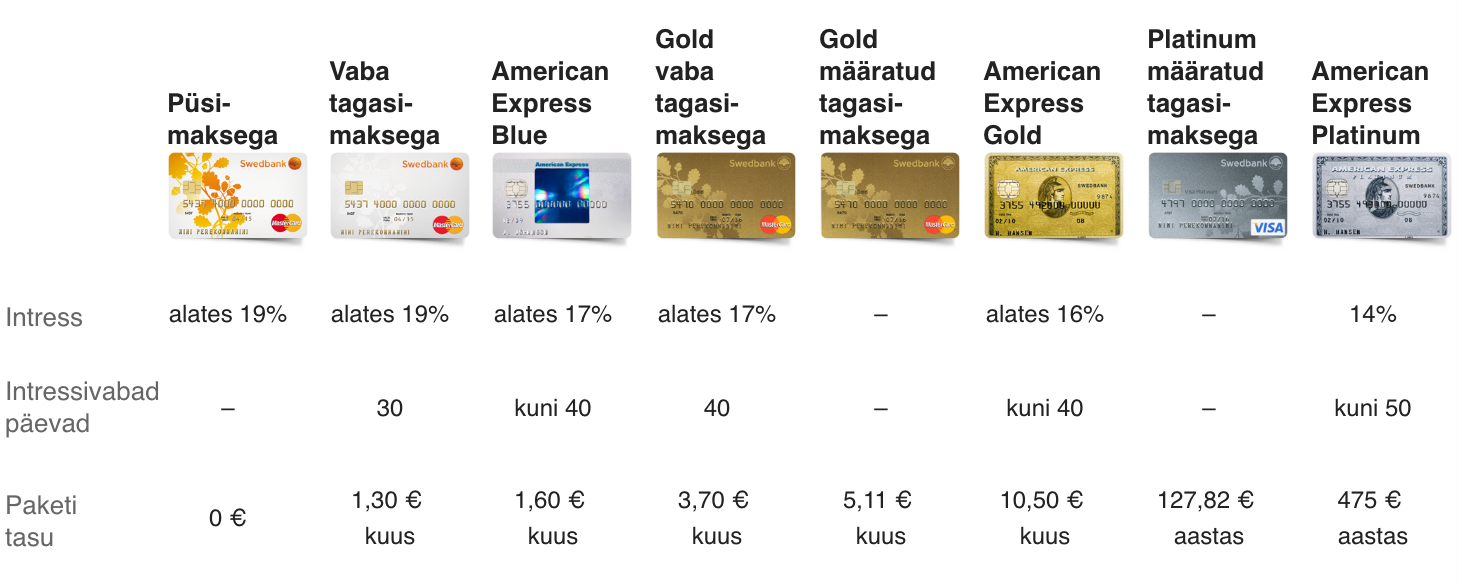

Hääl rääkis asjatundlikult, et osakute müügil läheb rahast maha tulumaks. “Miks te neid osakuid müüa soovite, kas on tekkinud rahavajadus? Kas teiega väikelaenu võimalusest on räägitud?” tundis hääl korraga huvi. “Või mõni krediitkaardilahendus võiks sobida?” pakkus ta pensionärile võimalusi siiski osakud alles jätta ning võtta toode, mille intress Swedbanki kodulehe kinnitusel algab 14-19 protsendist.

Alternatiive pensionärile? Kuvatõmmis Swedbanki lehelt.

Ämm keeldus.

“Ei ma mõtlen, et tahaks lihtsalt välja võtta… mul on vajadus.”

“Siis on niimoodi, et kui te tulete kontorisse ikkagi tehingut tegema, siis peate arvestama ka ajavaruga.”

“Aga internetipangas ei saa ikkagi osakuid müüa?”

“See võimalus täiesti puudub, kuna seal on tulumaksustamisel vaja tutvustada inimestele seadusi ja sellest tulenevalt … erinevaid võimalusi, tulumaksustamine on ju ka erinev noorel inimesel ja teil… see eeldab nõustamist!”

Tund aega hiljem istus ämm oma rohelises aias kuskil Tallinna lähistel ja mõtles selle üle, millist nõu ta nüüd pangast saanud oli. Ta vaatas uuesti internetilehele. Seal oli kirjas, et vajadusel tuleks konsulteerida asjatundjaga. Kuid millisega ometi?

Jaga meiega ka enda või oma sugulaste kogemusi pensionifondidega!

Ühine meiega, et aidata pensionikogumist Eestis läbipaistvamaks muuta: tuleva.ee.