Tulevast on kasu kõigile, aga ainult liikmed teenivad liikmeboonust, mis kasvatab osalust meie ühise ettevõtte liikmekapitalis.

PS! Artikkel on kirjutatud 2019. aasta märtsis ja viimati uuendatud 30. märtsil 2026.

Kes on Tuleva liikmed ja mis on nende õigused?

Kui kogud oma pensionit Tulevas, oled osa meie kogukonnast. Tulevas võivad koguda kõik Eesti inimesed, selleks ei pea liikmeks astuma. Tänaseks kogub Tulevas juba üle 84 000 inimese.

Kui astud Tuleva liikmeks, oled üks Tuleva 9550 kaasomanikust. Tuleva on tulundusühistu ehk ettevõte, mille eesmärk on toetada oma liikmete majanduslikke huve läbi ühise majandustegevuse – võimaldame väikese vaevaga regulaarselt raha säästes endale enesekindlalt tulevikuks kapitali koguda.

Liikmetel on aga lisaks eelnevale ka täiendavad õigused.

Liikmed koguvad liikmeboonust

Tuleva liikmed teenivad igal aastal Tulevas kogudes liikmeboonust0,05% oma pensionivara väärtusest. Kuidas seda arvestatakse?

Aasta lõpus arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid. Korrutame osakute väärtuse 0,05%-ga ja kanname tulemuseks saadud summa liikme isiklikule kapitalikontole Tuleva ühistus. Liikmeboonus on seega algul hästi tilluke, aga kasvab koos sinu pensionivara kasvuga. Sinu teenitud liikmeboonus ei seisa niisama rahana kontol. See on osalus meie ühises äris ja teenib seeläbi investeerimistootlust.

Liikmeboonus ei ole soodustus ega eraldi hüve, vaid osa Tuleva kasumist, mida jagame oma ühistu liikmete vahel vastavalt nende panusele ehk pensionivara suurusele meie fondides.

Kuidas saan vaadata oma liikmeboonuse suurust?

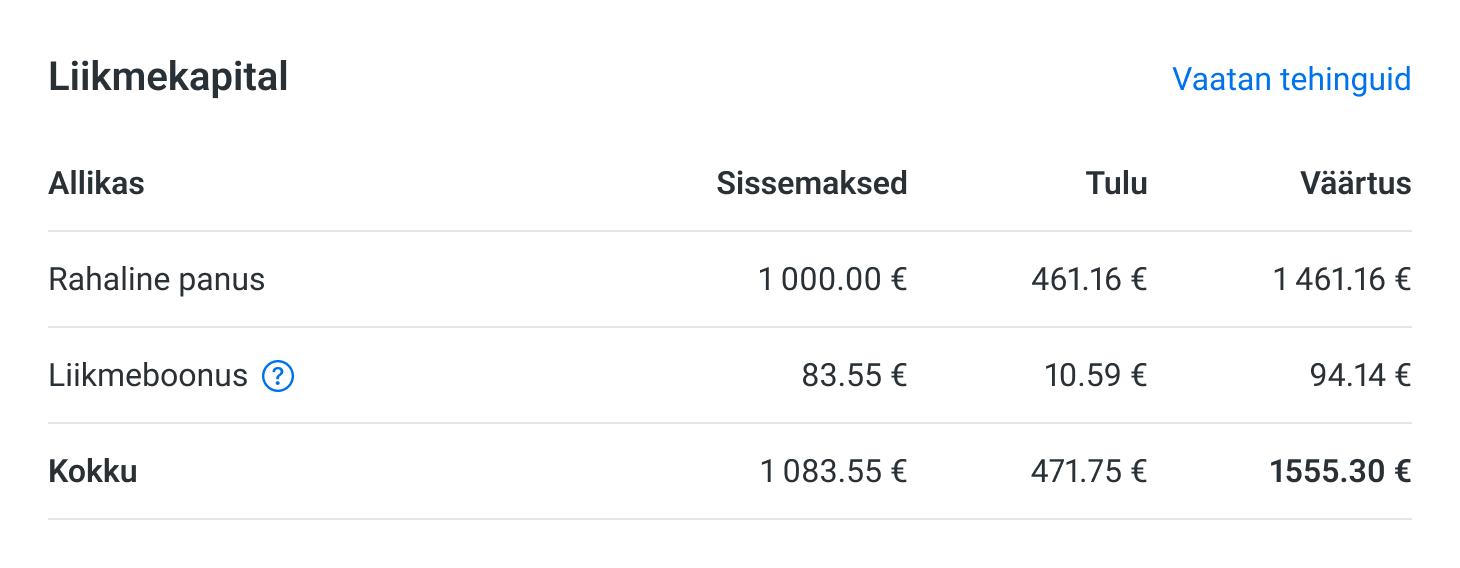

Logi sisse oma kontole Tuleva veebis ning mine lehe kõige alumisse osasse. Seal on sektsioon “Liikmekapital”.

Oma liikmekapitali seisu näed Tuleva rakendusse sisse logides. Liikme osalus Tuleva liikmekapitalis saab tekkida kolmel viisil: 1) liige tegi vabatahtliku rahalise sissemakse 2016 ja/või 2019 Tuleva fondide käivitamiseks; 2) kogunenud liikmeboonus, mida teenivad igal aastal kõik liikmed Tulevas kogudes 0,05% oma pensionivara väärtusest; 3) tööpanusena (Tuleva töötajatele ja teenusepakkujatele optsioonilepingu alusel).

Mida liikmeboonus mulle annab?

Liikmeboonus on üks osa Tuleva liikmekapitalist ning annab õiguse osale Tuleva kasumist. Kõikidel Tuleva liikmetel on liikmekapitali praegu kokku umbes 7 miljoni euro väärtuses. See tähendab, et kui inimese liikmekapital on kokku näiteks 700 eurot, siis on tal õigus 0.01% Tuleva kasumist. Tuleva liikmekapital ajas muutub, sest liikmeboonust teenitakse pidevalt juurde.

Seni ei ole Tuleva kasumit välja maksnud. Põhikirja järgi aga otsustame dividendide maksmise iga viieaastase perioodi möödumisel. 2022. aastal dividende välja ei makstud ning need reinvesteeriti, sest keskendusime tasude langetamisele ja uute kogujate indeksfondidesse toomisele. Järgmine kord peame ühiselt otsustama dividendi maksmise 2027. aastal.

Lisaks maksame liikmetele välja nende osaluse raamatupidamislikus väärtuses, kui nad Tuleva ühistust lahkuvad ehk lõpetavad oma liikmelisuse. Samas on selge, et Tuleva väärtus on kõrgem, kui vaid osaluse raamatupidamislik väärtus. Koos Tuleva kasvuga on ka Tuleva väärtus kasvanud. Meile ei kuulu ühiselt mitte ainult üle 10 miljoni euro väärtuses kapitali, vaid ka kiiresti kasvav rohkem kui 84 000 kliendiga ettevõte.

Kuidas on võimalik liikmekapitali omandada?

Kolmel moel:

Sissemaksega Tuleva kapitali. Tuleva asutamisel tegid 3000 inimest vabatahtliku sissemakse Tuleva kapitali summas1000 – 10 000 eurot. Aastal 2019 oli kõikidel Tuleva liikmetel võimalus teha täiendav sissemakse Tuleva kapitali, et luua meie III samba fond.

Teenides liikmeboonust. Kogudes oma pensionivara Tulevas, teenid igal aastal liikmeboonust 0,05% oma pensionivara väärtusest. Näiteks mina olen alates 2017. aastast teeninud liikmeboonust 76 eurot.

Tehes tööpanuse Tulevasse. Maksame Tuleva töötajatele ja teenusepakkujatele osa tasust optsioonina, mis võimaldab saada osa Tuleva liikmekapitalist. Sellel on kaks eelist:

Nii on meeskonnal veelgi suurem huvi suurendada Tuleva väärtust, sest ka neile kuulub väike tükike Tulevast;

Eestis on optsioonide maksmisel märgatav maksusoodustus. Kokku oleme tööpanuseid välja andnud 418 799 eurot.

Juba kogutud liikmekapital on investeeritud samadesse laiapõhjalistesse indeksfondidesse, kus kasvab ka Tuleva vara. Kui maailma aktsiaturud kasvavad, teenib ka liikmekapital tulu. Aktsiaturgude kasv ega liikmekapitali tootlus pole muidugi garanteeritud, nagu mitte ükski teine investeering. Investeerimiskasumit kajastame samuti liikmekapitali real.

Hääleõigus

Sõltumata panusest Tuleva liikmekapitali on igal liikmel õigus võtta osa Tuleva üldkoosolekust. Igal liikmel on üldkoosolekul üks hääl. Nii korraldame Tuleva tegevust võrdsetel alustel. Hääletus toimub igal kevadel elektrooniliselt ja liikmeboonused kantakse liikmekontodele pärast seda, kui oleme ühiselt üldkoosolekul ära kinnitanud eelmise aasta majandusaasta aruande.

Kui oled juba Tuleva klient, kes mõlemasse sambasse raha kogub, siis oleks liikmeks astumine parim võimalus Tulevast maksimaalselt kasu saada. Kui sa veel ei ole meiega ühinenud, tee seda nüüd!

Kas liikmeboonus on seadusega kooskõlas?

Hiljuti tõstatati teema, kas liikmeboonus võiks olla vastuolus kogumispensionide seadusega. Analüüsisime selle teema koos advokaatidega läbi juba 10 aastat tagasi Tulevat luues ning oleme liikmeboonuse loogikat ka regulaatorile selgitanud. Tuleva on tulundusühistu ning Tulundusühistuseaduse § 30 lg 2 järgi jagatakse kasum liikmete vahel vastavalt nende osalemisele ühistu tegevuses. Tuleva puhul väljendub see osalemine eelkõige pensionivara kaudu, mistõttu on see ka kõige objektiivsem ja õiglasem alus liikme panuse hindamiseks.

Tulundusühistus osalemine ei ole finantsteenus. Seetõttu ei ole liikmeboonus eraldi hüve ega soodustus pensionifondi valimise eest, vaid viis jagada ühistu teenitud kasumit selle omanike vahel. Kogumispensionide seaduse (KoPS § 14 lg 5¹) eesmärk on vältida erinevate finantsteenuste sidumist (näiteks laenutingimuste sidumist pensionifondi valikuga), mitte piirata ühistute tavapärast kasumi jaotamist.

Ainult liikmetele: panusta Tuleva liikmekapitali

Nüüd on aeg tegutseda! Tuleva liikmetel on võimalus Tuleva liikmekapitali panustada asutajatega samadel tingimustel. Sinu panus liikmekapitali võimendab samas ka sinu pensionitulu.

NB! Tuleva liikmekapitali panustamine lõppes 31.05.2019.

NB! Tuleva kogub kapitali ainult ühistu liikmetelt. Kui sa pole veel Tuleva ühistu liige, siis astu liikmeks siin.

Tutvu ka liikmekapitali panustamise tingimustega, küsi julgelt lisa ja otsusta. Allpool leiad vastused sagedamini esitatud küsimustele.

Konto omanik: Tuleva

Konto number: EE672200221064123799

Summa: kuni 1000 eurot

Märgi selgitusse: “Liikmekapital”

Kui maksad mitmes osas, siis märgi selgitusse: “Liikmekapital, kogusumma xxxx”

*(xxxx – märgi kogusumma, mille kavatsed enne 31. maid panustada, maksimaalselt 1000 eurot)

Tuleval on kapitali vaja selleks, et meie ühine fondivalitseja saaks täita Investeerimisfondide seaduses ette nähtud omakapitali nõudeid. Kapitali ei kasutata tegevuskulude katteks, vaid see investeeritakse Tuleva pensionifondidesse.

Miks kogub Tuleva kapitali just liikmetelt?

Lühidalt: selleks, et liikmed ise saaksid oma fondivalitseja tegevusest kasu teenida.

Me võinuks muidugi hoopis kaasata riskikapitali, aga sellel oleks kaks fundamentaalset miinust. Esiteks, Tulevast peab saama pikaajalisele, stabiilsele tulule keskenduv investeerimisettevõte. Riskikapital võib survestada keskenduma lühiajalistele ja riskantsetele kasvutaktikatele. Teiseks, olen veendunud, et tuleviku ärimudel on selline, kus omanike ja klientide huvid on algusest peale ühendatud. Teisisõnu, liikmed jagavad omanikutulu.

Mida rahapaigutus liikmekapitali mulle juurde annab?

Liikmekapital on sisuliselt võimendus sinu pensionifondile. Sa teenid lisaks pensionifondi tootlusele ja liikmeboonusele tulu veel kahel moel: saad investeerimistootlust ja osaled tegevuskasumi jagamises.

1. Iga liikmekapitali paigutatud euro hakkab tulu teenima Tuleva pensionifondis. See on investeerimistootlus.

2. Kui Tuleva fondivalitseja teenib kasumit, jagab ühistu selle proportsionaalselt kapitali panustanud liikmete vahel.

Esimesed kaks aastat ei ole ühistu veel fondivalitsemisest kasumit teeninud. See on loomulik, sest pensionifondide käivitamiseks ning fondis koguvate inimeste arvu suurendamiseks tuleb teha kulutusi täna, aga tulu ühistule koguneb tasahaaval aastate jooksul. Strateegiliselt tegutsedes ehitame üles jätkusuutliku ja eduka ettevõtte, mis toodab tulu oma kasutajatele ja liikmetele ning millest on kasu kõigile Eesti elanikele. Täna oleme siiski alles tee alguses ja dividendi-lubadusi veel ei jaga.

Milliste piirangute ja riskidega pean arvestama?

Esiteks: pane raha liikmekapitali, kui soovid pikaajalist tulu. Esimene võimalus raha välja võtta tekib sul viis aastat pärast Tuleva liikmeks astumist. See on nii, sest Tuleva fondivalitseja peab tagama, et seaduslik miinimumkapitali nõue oleks täidetud ka algusaastatel.

Teiseks, iga rahapaigutusega kaasneb investeerimisrisk. Tuleva liikmekapital on investeeritud peamiselt maailma aktsiatesse investeerivatesse fondidesse. Toon näite: kõige laiem maailma aktsiaturu indikaator on MSCI All Country World indeks. Viimase 15 aasta jooksul tervikuna on selle väärtus kasvanud, aga näiteks 2008. aasta kriisi ajal langes aastaga ligi 40%. Seega, ajalooliselt on aktsiaturud pakkunud pikaajalisele investorile head tootlust, aga loomulikult ei ole see garantiiks, et see nii ka tulevikus juhtub.

Millal saab liikmekapitali panustada?

Kohe. Kõigil Tuleva liikmetel on alates 1. aprillist kuni 31. maini (kaasa arvatud) õigus teha vabatahtlik panus Tuleva liikmekapitali. Õigus panustada on ka nendel liikmetel, kes osalesid Tuleva esimese kapitali kogumisel ning ka nendel, kes liituvad vahetult enne 31. mai südaööd. Raha saab üle kanda ka mitmes osas: näiteks 300 aprilli alguses, 300 aprilli lõpus ja 400 enne mai lõppu. Sinu panus liikmekapitali peab olema laekunud Tuleva kontole 31. mai südaööks, jäta vajadusel aega pankadevaheliseks rahaliikumiseks.

Miks just kuni 1000 eurot?

Kui Tuleva alustas II samba fondide loomisega, oli meil vaja täpselt 3 miljonit eurot kapitali ning 3000 liiget – ehk täpselt 1000 eurot liikme kohta. Enamus liikmeid panustaski kapitali 1000 eurot, mõni rohkem ja mõned ei panustanud. Ideaalne oleks, kui kõik Tuleva liikmed oleks liikmekapitali panustanud 1000 eurot. On selge, et kõik ei soovi või ei saa panustada, aga me soovime, et igaühel oleks vähemalt see võimalus. Kuni 1000 eurot saavad panustada kõik liikmed, sõltumata sellest, kas ja kui palju nad on varem kapitali panustanud.

Kas liikmetel on kohustus liikmekapitali panustada?

Ei. Võimalus liikmekapitali panustada on tänaste ja enne 31. maid ühinenud liikmete õigus, mitte kohustus.

Kui ma liikmekapitali ei panusta, mida siis liikmeks olek üldse mulle annab?

1. Liikmed otsustavad. Igal ühistu liikmel on Tuleva ühistu üldkoosolekul üks hääl, sõltumata panusest liikmekapitali.

2. Liikmed teenivad liikmeboonust. Iga liige, kes on toonud Tuleva pensionifondidesse oma vara, teenivad liikmeboonust. Need, kes ühistu liikmed pole, liikmeboonust ei saa. Liikmeboonuse suuruseks on 0,05% liikme Tuleva fondides hoitud osakute väärtusest aastas.

Kui tutvusid juba Tuleva liikmekapitali panustamise tingimustega, jääb üle vaid otsustada.

1. Otsusta, kui suure summa plaanid liikmekapitali panustada: maksimaalne summa on 1000 eurot.

2. Vajadusel võid raha üle kanda mitmes osas – sel juhul märgi palun selgitusse ka kogusumma, mida plaanid panustada enne 31.05.2019.

3. Tee ülekanne:

SAAJA: Tuleva

a/a: EE672200221064123799

MAKSAD KORRAGA?

Märgi selgitusse: “Liikmekapital”

MAKSAD MITMES OSAS?

Märgi selgitusse: “Liikmekapital, kogusumma xxxx”

NB! Makse peab laekuma sinu kui ühistu liikme eraisiku kontolt. Kande laekumise kohta saadame sulle kinnituse.

Kui jäi veel vastamata küsimusi, võta ühendust: [email protected] või helista 644 5100.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.