Eelmine aasta oli kehv pensionikogujatele üle Euroopa, aga kõige sügavamas miinuses lõpetasid Eesti pankade kolmanda samba fondid, vahendas ERR eile Better Finance’i iga-aastase raporti tulemusi.

Meie pankade juhitud fondide inflatsiooni ja tasude järgne tootlus oli investorkaitse organisatsiooni Better Finance andmeil 2018. aastal -9,8 protsenti. Teistes Euroopa Liidu riikides kõikus reaaltootlus nullilähedasest Austrias kuni -6,6%ni Lätis.

Mida need sünged numbrid meile räägivad?

Kõigepealt kõige tähtsam, mida ei tohi unustada meie, kes me nüüd Tuleva kolmanda samba fondis kogume: aktsiate hinnad kõiguvad. Neisse on mõistlik investeerida pikaajaliseks kogumiseks mõeldud raha.

“Aktiivne juhtimine” kogujat ei kaitse

Mäletate jutte, et aktiivse juhtimise eest tulebki rohkem maksta: ettenägelik fondijuht tõmbab õigel ajal pidurit ja kaitseb meie raha turgude tormide eest? Vastupidiselt pankade lubadustele kukkus see lootus vähemalt 2018. aastal kolinal läbi.

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni.

See ei tule vast üllatusena. Ka Better Finance’i raport toob taaskord välja, et enamus Eesti pensionifonde on kahtlaselt kapi-indeksifondide moodi – tegelikult passiivselt juhitud, ehkki pangad müüvad neid “aktiivselt juhitud” fondide sildi all.

Kapi-indeksifondide tootlus kujuneb lihtsalt ja jääb paratamatult ausate, madalate kuludega indeksifondide tootlusele alla: indeksi tootlusest, olgu see pluss- või miinusmärgiga, lähevad veel maha kõrged kulud.

Loeb pikaajaline tootlus

Kui Tuleva kolmanda samba fond oleks alustanud 2018. aasta alguses, oleks aasta lõpus ka meie kontod punases olnud. Maailma aktsiaturgu peegeldava MSCI ACWI indeksi tootlus oli mullu -4,9%. Koos fondi kuludega, mis on küll suurtest pangafondidest üle kolme korra madalamad, ja inflatsiooniga oleks reaaltootlus jäänud 8-9% miinusesse.

See on hea meeldetuletus: ära investeeri aktsiafondi raha, mida sul kindlasti järgmisel aastal vaja läheb. 2018 ei olnud aktsiaturgudel esimene ega viimane halb aasta.

Better Finance’i raport ise ei keskendu tegelikult ühe aasta tulemustele ja on isegi 10-aastaste tulemuste võrdlemisel vaoshoitud. Pensioniks raha kogumine on pikaajaline protsess. Ka kümne aasta tulemused võivad oluliselt kõikuda sõltuvalt sellest, kas võrdlust alustatakse mõne viimase suure turbulentsi eelsest või järgsest kuupäevast.

Näiteks Eesti teise samba pensionifondide kümne aasta reaaltootlus oli raporti järgi 2008 – 2017 negatiivne: -1,3% aastas, aga 2009 – 2018 positiivne: +1,8% aastas.

Fondide kõrged ja läbipaistmatud tasud toovad kogujatele kahju

Aga kui isegi ajaloolisest kümne aasta tootlusest ei saa kaugele ulatuvaid järeldusi teha, siis millest saab? Siin on Better Finance otsekohene:

Kõrged teenustasud ning keerulised ja läbipaistmatud tooted viivad madala tootluseni. Enamus selliseid pensionifonde saavutab ka parimal juhul napilt inflatsiooni-lähedase tulemuse. Kogujatel pole tegelikult lootust oma vara kasvatada.

Läbipaistmatult üles ehitatud kulud tähendavad, et tegelikult me ei teagi, mis Eesti inimeste varaga kolmanda samba toodetes juhtunud on. Better Finance’i statistika ei peegelda paraku kogu Eesti kolmanda samba tootlust. Peaaegu kaks kolmandiku inimeste rahast on ju kolmanda samba kindlustuslepingutes, kus kõrgetele sisenemis-, väljumis- ja haldustasudele lisandub veel rida tasusid, mida aasta baasile arvutada ja võrrelda on praktiliselt võimatu. Kindlustustoodete tootluse kohta ei ole Better Finance`il mingit infot. Ülevaadet ei paku kogujatele pensionikeskus ja seda pole tõenäoliselt ka rahandusministeeriumil.

Kogumistooted tuleb muuta lihtsamaks ja odavamaks, kordab Better Finance. Eriti suur probleem on just vabatahtlike toodetega nagu Eesti kolmas sammas. Siin peaks rahandusministeerium tegelema kõigepealt sellega, mis silma karjub. Esiteks, me ei tea ligilähedaseltki, millist tootlust enamus Eesti kogujate rahast teenib. Teiseks, meil ei ole võimalik võrrelda kõiki kulusid, mida teenusepakkujad inimeste rahast tasudeks võtavad.

Ka kindlustusseltside kolmanda samba toodete tootluse ja tasude info tuleb koondada pensionikeskusesse. Meie e-riigis ei tohiks ju käia üle jõu kolmelt pangalt ja kahelt kindlustusseltsilt veidi rohkem infot küsida?

Suurbritannias tagastavad fondivalitsejad investoritele kümneid miljoneid eurosid aktiivse fondijuhtimise eest võetud tasu, sest finantsjärelvalve leidis, et salaja juhiti fonde passiivselt. Better Finance märgib, et ka enamus Eestis tegutsevaid pankade pensionifonde võib olla tegelikult passiivselt juhitud.

Briti investorid saavad raha tagasi

Suurbritannia finantsjärelvalve on juba sundinud 64 fondivalitsejat tagastama inimestele kokku ligi 37 miljonit eurot. Samuti peavad fondivalitsejad muutma oma turundusmaterjalides reklaamitud väiteid aktiivsest juhtimisest, kui nende fondid tegelikkuses järgivad investeerimisel lähedalt võrdlusindekseid.

Teiste hulgas tunnistas hiljuti ka Lloyds Bank, üks Briti suurimaid fondivalitsejaid, et tagastas osa investoritelt võetud valitsemistasust.

Kapi-indeksifondid on levinud probleem

Varjatult passiivselt juhitud fondide ehk kapi-indeksifondide probleem on maailmas hästi teada. Ligi 4000 Eesti pensionikogujat ühendav Tuleva loodab, et suuremate riikide finantsjärelvalvete eeskujul astuvad peatselt ka Eesti Finantsinspektsioon ning Rahandusministeerium meie inimeste kaitseks välja.

2016. aastal avaldas Euroopa Väärtpaberiturujärelvalve (ESMA) uuringu, mille järgi ligi kuuendik turul pakutavatest fondidest on kapi-indeksifondid. Nii nimetatakse selliseid fonde, mille osakuhinna kõikumine sarnaneb kahtlaselt täpselt laialtlevinud turuindeksi liikumisega, aga mida investoritele reklaamitakse kui “aktiivselt juhitud” fonde.

ESMA on palunud Euroopa Liidu liikmesriikide finantsjärelvalvetel oma riikides tegutsevate kapi-indeksifondide probleemi lähemalt uurida ja eksitava info levitajad vastutusele võtta. Norra ja Rootsi finantsjärelvalved on juba teatanud, et ESMA uuringus kahtluse alla sattunud fondide seas oli muuhulgas Nordea, Swedbanki ja mitme teise fondivalitseja fonde.

Better Finance: enamus Eesti pensionifonde on tõenäoliselt passiivselt juhitud

Kas see puudutab ka Eestit? Euroopa investorite ja finantsteenuste kasutajate ühendus Better Finance leiab, et jah.

Eesti pensionifondidest lausa enamiku tulemused liiguvad käsikäes nende benchmark indeksitega ehk vastavate varaklasside turu keskmistega, seisab mullu avaldatud raportis. “See annab märku, et enamik fonde (välja arvatud LHV) on passiivselt juhitud,” kirjutab Better Finance. Enamiku all peab Better Finance niisiis silmas Swedbanki, SEB ja Luminori (varem Nordea) pensionifonde.

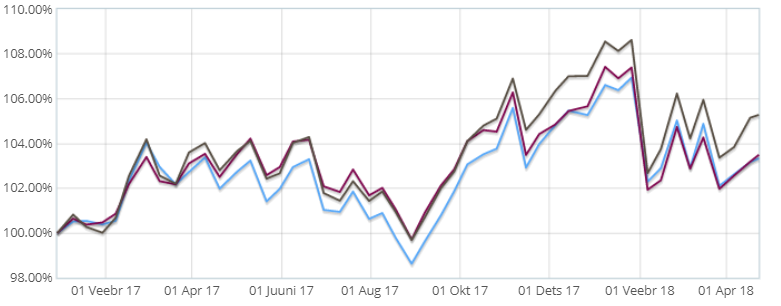

Miks selline kahtlus tekib? Võrdle ise – kui pensionifondi osaku hind kõigub koos indeksiga, võib karta, et see pole kokkusattumus. Pildil on kolme Eesti pensionifondi osaku puhasväärtuse graafik. Neist üks on indeksifond ja kaks reklaamivad ennast kui “aktiivselt juhitud” fonde.

Statistikud võivad välja arvutada, kui suur on tõenäosus, et kahe iga päev aktiivseid valikuid tegeva fondijuhi otsuste tulemusel portfelli sattunud väärtpaberite hinnad kõikusid juhtumisi täpselt samamoodi kui passiivselt juhitud indeksifondi portfell. Ja kui suur on tõenäosus, et kõrgema tasuga aktiivselt juhitud fondide tootlus jäi indeksifondi omast maha just umbes teenustasu vahe võrra?

Allikas: Pensionikeskus

Kuidas me teame, mis on pensionifondi toimeaine?

Pensionifondi, nagu teisi investeerimisfonde valides on pahatihti väga keeruline aru saada, mida fondijuht ikkagi sinu raha kasvatamiseks täpselt teeb.

Ravimipakend peab alati sisaldama toote brändi kõrval ka toimeaine nime. Peavalu puhul toob leevendust ikka kas 200, 400 või 600 milligrammi ibuprofeeni. Just selle info järgi saame valida parima hinnaga tableti, mis toimib. Lihtne: kümne 400 milligrammi sisaldava tableti eest ei ole mõtet maksta rohkem lihtsalt sellepärast, et pakend on punast värvi.

Pensionifondi “toimeaine” kindlaks määramine on oluliselt keerulisem. Fondivalitsejate reklaamid räägivad räägivad “kogemusest”, “kvaliteedist” või mõne minevikuperioodi tootlusest, mil just sellel fondil läks hästi. Prospektid loetlevad lehekülgede kaupa finantsinstrumente ja riike, kuhu fondivalitseja võib, aga ei pea investeerima. Kas ja kuidas need toimeained pensionifondi väärtust tulevikus kasvatavad, on ebaselge.

Mõnikord on abi fondivalitseja senise tegevuse aruannete lugemisest. Eriti siis, kui fondi osaku väärtus on viimasel ajal langenud, annavad fondijuhid väga konkreetseid põhjendusi – negatiivse tootluse põhjustas maailma väärtpaberiturgude üldine langus (1).

Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Aruandeid analüüsides tasub jälgida ka seda, millele fondivalitseja ise raha kulutab. Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Kuni kolmveerand kuludest moodustavad müügikulud ning emapangale tuluks makstav lõiv. Palkadele kulub kokku vähem kui 10% valitsemistasust – kas turuanalüüsiga tegelevad töötajad saavad hästi tillukest töötasu või neid lihtsalt pole? Teisisõnu, kui mõnele tegevusele raha ei kulu, siis kas võib olla, et selle tegevusega ei tegeleta?

Nii Euroopa ja Suurbritannia finantsjärelvalved kui ka Better Finance kahtlustavad paljude fondide puhul just viimast: suurel osal fondidest pole “toimeaineks” mitte fondijuhi valikud, vaid maailmaturu keskmine tootlus. Indeksifondid pakuvad just sedasama – ausalt ja avalikult. Ja mis peamine, odavalt. Sest kallima ravimireklaami lubadusi uskudes võidki tänu platseebo-efektile ennast paremini tunda, aga indeksit järgiva fondi puhul tähendab kõrgem tasu paratamatult kehvemat tulemust, olgu fondijuhi pilk turundusvoldiku fotol nii veenev kui tahes.

Mida see sinu jaoks tähendab?

Turu keskmine tootlus on tegelikult väga kvaliteetne toimeaine. Maailmas ei ole tõestust, et aktiivne fondijuhtimine suurendaks investori võimalusi saavutada paremaid tulemusi.

Enamik aktiivselt juhitud fonde jääb hoopis pikas plaanis passiivselt juhitud fondidele alla. Aga erandeid on ka: aktiivselt juhitud fondis on alati väike võimalus, et fondijuhi valikud toovad sulle keskmisest hoopis suurema tootluse. Passiivselt juhitud fondis tagatud turu keskmise lähedane tootlus – ei vähem ega rohkem, eeldusel et fondi kõrged tasud tootlust ära ei söö.

Siia ongi koer maetud. Kui “aktiivselt juhituna” reklaamitud pensionifond võtab sinult igal aastal rohkem tasu kui maksaksid ausas passiivselt juhitud fondis ehk indeksifondis, kaotad edumaa, mille indeksifondi madalad kulud sulle annavad.

Seega: maksa ainult selle eest, mis sinule väärtust loob. Fondijuhi tarkust kiitvate ja ilusat elu lubavate reklaamikampaaniate eest maksad sina, aga väärtust need sulle ei loo. Pankade omanikele makstava kasumiga on samamoodi. Vali nende pensionifondide seast, mille kogukulu ehk jooksvad kulud (valitsemistasu ja varjatud kulud kokku) ei ületa 0,5%.

Kuidas pensionifondi valida?

Tuleva lõid pensionikogujad ise, et luua endale ja teistele Eesti inimestele eeldused saada igast säästetud eurost tulevikus maksimaalset kasu. Käivitasime endi jaoks päris oma pensionifondid, mis on vanadest pankade fondidest kordades madalama tasuga. Lisaks teeme koostööd riigiasutustega, et seadused meid kõiki paremini kaitseksid, ja teeme teavitustööd, et kõik pensionikogujad saaksid iseseisvalt teha teadliku valiku.

Loe läbi lihtsad põhimõtted, mis aitavad valida sulle sobivaima teise samba pensionifondi. Klõpsa õigel nupul:

(1) Vaata näiteks Swedbank K3 fondi 2008. aasta aruannet või SEB Progressiivse Pensionfondi 2011. aasta aruannet. SEB: “Fondi varade hinnamuutuse ja selle kaudu fondiosaku puhasväärtuse peamiseks mõjutajaks on rahvusvaheliste finantsturgude kaudu arengud laiemalt maailmamajanduses ning ka kitsamalt fondi investeeringute sihtturgudel.”

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.