“Tuleva on Eesti põnevaim sotsiaalne ettevõte.”

Taavet Hinrikus, Transferwise

KES: Tõnu Pekk, Jordan Valdma, Uku Tammet + veel kuni kolm full stack arendajat. MILLAL: 16.-20. juulil KUS: Tuleva kontoris Tallinnas: Telliskivi tn 60 TASU TÖÖ EEST: 2880€ (Tasu läheb tööpanusena Tuleva liikmekapitali)

Tuleva liikmed polnud pankadega rahul ja otsustasid ise koos paremini teha. Võtsime kohalikud vahemehed valemist välja ja käivitasime otse koostöös maailma suurima fondivalitseja Black Rock-iga ise päris oma pensionifondid. Tuleva omanikud ei mängi klientidega nullsummamängu, sest omanikud ise ongi kliendid. Tuleva investeerimisstrateegia lähtub andmetest, mitte fantaasiatest ega usust targa fondijuhi maagiasse. Tänaseks oleme tõestanud, et mudel töötab.

Tuleva veebikeskkonna abiga leidis kaasaegse, madalate kuludega pensionifondi juba esimese aastaga ligi 6000 inimest. Nemad kokku säästavad elu jooksul valitsemistasudelt vähemalt 100 miljonit eurot. Aga need on alles esimesed sammud.

Meil ei ole pangakontoreid ja me ei rendi müügiagente sind poodidesse kiusama. Me anname lihtsalt ärksatele inimestele tööriistad selleks, et ise sobival ajal teadlik otsus teha. Tuleva liikmetest arendajad tegid esimeste sprintidega ära selle, milleks pankadel kulus aastaid – meie veebirakenduses saad sisse logides näha oma II samba konto seisu ja vahetada pensionifondi.

Tuleva koduleht aitab sul valida pensionifondi nii, et su vara teeniks tulu sulle, mitte pangale. Kalkulaatorist saad vaadata, mitukümmend tuhat eurot sa elu jooksul tasudeks maksad. Meie arendus on loomulikult kõik open source.

Me oleme nüüd pankadega vähemalt võrdses positsioonis. Aeg on teha seda, mida pangad pole veel suutnud või tahtnud.

Kui palju sinu pensionifondi investeeringud teenivad?

Me ei kuva oma kodulehel fondi osaku väärtuse kõikumist, sest sellel infol ei ole inimese jaoks tegelikult mingit väärtust. Nagu me lubasime: me kulutame aega ja raha ainult asjadele, mis loovad oma tuleviku jaoks raha koguvatele inimestele väärtust.

Aga inimesed tahavad õigustatult teada, kui palju nende investeering on tulu teeninud. Mis erinevus on osakuhinna muutusel, mida pangad kuvavad, ja sinu vara tootlusel? Loe lähemalt meie blogist.

Järgmise sprindi käigus tahamegi lahendada selle probleemi: kuidas kuvada inimesele tema pensioniinvesteeringu tootlust nii, et info oleks talle arusaadav ja kasulik?

Miks sprint?

Tuleva liikmete seas on palju Eesti tipparendajaid. Kui osa meist koguneb ühe laua taha selge ülesandega, leiame kiiresti parima viisi tulemuseni jõudmiseks. Kõik takistused saavad kohe kõrvaldatud, kõik lahendused testitakse kohe päris kasutajatega. Ei mingeid e-kirju ega pikki koosolekuid. Puhas fookus ja fun.

Mida sprindis osalemine sulle annab?

Aitad saavutada, et inimeste säästud teeniksid tulu inimestele, mitte pankadele.

Sinu töö tulemusi märkavad Tuleva asutajatest ja liikmetest visionäärid, kes saavad sulle tulevikus abiks olla.

Tasu töö eest: kanname sinu Tuleva liikmekapitali kontole 2880€ ja paneme selle koos meie pensionifondides kasvava rahaga sulle maailma väärtpaberiturul tulu teenima.

Kuidas kandideerida?

Vaata, kas sinu oskused lähevad kokku meie tech stack-iga.

Vaata, kas Tuleva on sinu jaoks, sest tasu saamiseks pead olema Tuleva liige (kui oledki juba liige, on see osa sulle juba selge).

Tähtaeg on 2. juuli südaööl.

Tõnu ja Jordan räägivad kandidaatidega 3. juulil.

Hiljemalt 5. juulil anname sulle vastuse.

Miks vanad pensionifondid indeksifondidele alla jäävad?

Passiivselt juhitud pensionifondide tootlus on sel aastal olnud märgatavalt parem kui kordades kõrgema valitsemistasuga aktiivselt juhitavatel fondidel ja vahe on suurem kui tasude erinevus, kirjutas 19. juunil Eesti Päevalehe Ärileht.

Oleks vahva, kui saaksime hõigata: tänu Tuleva liikmetele lõpuks ka Eesti inimesteni jõudnud indeksifondid on juba ennast tõestanud! Tegelikult saamegi, aga mitte kohalike pensionifondide mõne kuu tulemuste põhjal – need ei räägi midagi sellest, kui palju su vara edaspidi kasvada võiks. Õnneks ulatub investeerimisfondide ajalugu maailmas aastakümnetesse ja näitab järjekindlalt, et aktiivselt juhitud fondide pikaajaline tootlus jääb reeglina passiivselt juhitud fondidele alla.

Ajakirjanik Romet Kreek küsis ja Tuleva fondijuht Tõnu Pekk selgitas, mida saab ja mida ei saa Eesti pensionifondide mõne kuu tulemuste võrdlusest välja lugeda. Siin on võimalus lugeda lähemalt, mis lehte ei mahtunud:

Kuidas seletada seda, et aktiivselt juhitud fondid on aastaga tootnud vaid umbes poole samade fondivalitsejate passivsetest fondidest?

Kordan algatuseks kõige tähtsamad asjad üle (ma tean, et olen nagu katki läinud plaat – kogemus näitab, et see lihtsalt vajab pidevalt meelde tuletamist):

Sulle pensionikogujana on tähtis see, et sinu vara kasvaks võimalikult palju selleks päevaks kui sa pensioniikka jõudes kogutud raha kasutama hakkad. Teisisõnu – pikaajaline tootlus. Mõne kuu tootlus ei anna mingit aimdust sellest, milliseks sinu vara pikaajaline tootlus järgmistel kümnenditel kujuneb. Sellepärast pole ühe aasta tulemuste põhjal võimalik aktiivsete ja passiivsete fondide edu hinnata. Tasude erinevusest saadud edumaa kipub lühikestel perioodidel jääma turu ja valuutakursi kõikumiste varju.

Maailma ja Eesti turgude pikema ajaloo põhjal on aktiivse ja passiivse juhtimise võrdluses selgeks võitjaks passiivne juhtimine – teisisõnu madalate kuludega indeksifondid. Suurandmete analüüs näitab selgelt, et pika aja vältel kasvab edukamalt nende inimeste vara, kes valisid soodsa tasuga indeksifondi, kui nendel, kes valisid kõrgema tasuga aktiivselt juhitud fondi.

Suurandmete analüüs näitab selgelt, et edukamalt kasvab nende vara, kes valivad soodsa tasuga indeksifondi.

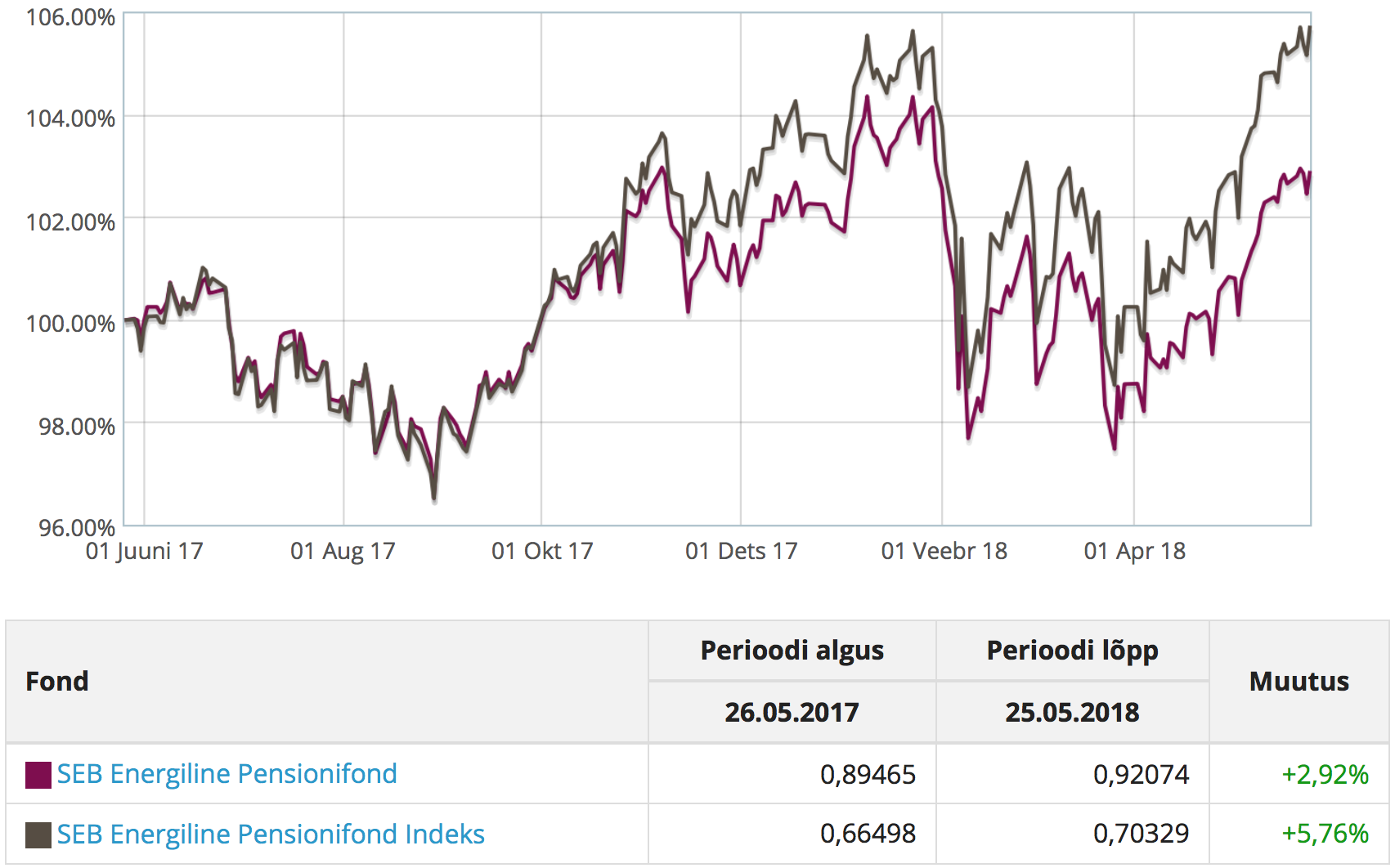

Näiteks LHV indeksifondi oli 1-aasta tootlus 5,79% vs XLi 2,46% ning SEB energilisel indeksifondil 5,57% vs tavalise energilise fondi 2,77%. Millest selline suur tootlusvahe tuleb? Haldustasude erinevusega ei anna seda eriti seletada, vahe näib liiga suur.

LHV aktiivselt juhitud fondid – ka XL – hoiavad suurt osa investorite varast lihtsalt pangaarvel või võlakirjades, mille tootlus ei kata isegi fondi valitsemistasu. Selge on see, et kui fond valib teadlikult negatiivse tootlusega investeeringud, on tulemus investorite jaoks kehv.

Selline käitumine teeb vast aegajalt lihtsamaks fondi turundamise. Kui aktsiatesse on investeeritud väiksem osa varast, mõjutavad järsud lühiajalised turgude langused fondi osaku väärtust ka vähem. Ja fondijuht saab sellistel puhkudel rääkida, et “sel kuul õnnestus investorite vara languse eest kaitsta”. Millegipärast ei räägi fondijuht kunagi sellest, et raha pangaarvel hoidmine on jätnud investori ilma võimalusest turgude tõusudest tulu teenida.

Ühe aasta põhjal ma järeldusi ei teeks. Aga LHV L ja XL fondi pikem ajalugu on ilmekas näide Peter Lynch-i ütlusele, mis kõlab eesti keelde tõlgituna umbes nii: “Investorid on kaotanud palju rohkem raha languste kartuses kui languste ajal.” (“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”)

“Investorid on kaotanud palju rohkem raha languste kartuses kui languste ajal.”

Peter Lynch

SEB puhul on jällegi väga huvitav võrrelda nende kahe agressiivse fondi NAV-i graafikuid:

Kui tõenäoline on, et fondijuht on väärtpaberite oste just nii valinud ja ajastanud, et portfelli väärtus juhtumisi kõigub täpselt käsikäes passiivselt juhitud indeksifondiga?

Euroopa investorite ühendus Better Finance on oma raportis avaldanud kahtlust, et suurem osa Eesti pensionifondidest on tegelikult kapi-indeksifondid. Nii nimetatakse fonde, mis investeerivad salamisi passiivselt, ehkki reklaamivad ennast kui aktiivselt juhituid ja võtavad investoritelt kordades rohkem tasu. Kapi-indeksifondide puhul on üsna kindel, et nad jäävad madala kuluga ausatest indeksifondidest juba aastaga enam-vähem tasude jagu maha (või rohkem, sest isegi avaldatud jooksvad kulud ei sisalda pahatihti kõiki varjatud kulusid).

Kas euro nõrgenemine on aidanud Tuleva maailma aktsiafondil saada üle varasemast pärssivast mõjust kui euro tugevnes?

Enamus Eesti pensionifonde on viimasel aastal panustanud rohkem euroala aktsiatele ja võlakirjadele. Tuleva portfell järgib maailmaturu keskmist nii aktsiates kui võlakirjades. Teisisõnu, meie portfellis on teistega võrreldes eurovõlakirjade osakaal väiksem ja see tähendab, et euro nõrgenemine tähendab Tulevale paremat tootlust.

Ajaloolised andmed näitavad, et pika aja jooksul on oodatav reaaltootlus valuutakursside kõikumisest null. See tähendab, et näiteks dollari kurss kipub aja jooksul tugevnema või nõrgenema umbes niipalju, kui selle pikaajaline inflatsioon on madalam või kõrgem eurotsooni inflatsioonist. Sellepärast me Tulevas lühiajalist valuutariski ei maanda – see oleks investoritele kulukas ja vähendaks üsna tõenäoliselt pikaajalist tootlust.

Kas ei näi kummaline, et rahvas istub agressiivsete fondide osas madalama tootlusega aktiivsetes fondides ja passiivsete fondide mahud on suht väikesed? Agressiivsetest fondidest on umbes 12% passiivsetes fondides…

Kummaline on see, et turujärelvalve lubab pankadel levitada eksitavat infot – näiteks, et indeksifondid on kuidagi riskantsem valik kui aktiivselt juhitud fondid, või et indeksifondid sobivad ainult “edasijõudnud investoritele”.

Tegelikult istub suurem osa Eesti pensionikogujate rahast üldse aktiivselt juhitud progressiivse strateegiaga fondides, mille tootlus on veelgi madalam kui agressiivse strateegiaga fondides. On ilmne, et enamus inimesi ei vali teadlikult pensionifondi, vaid satuvad sinna, kuhu pangas “nõustajaks” maskeerunud müügiesindaja või kaubanduskeskuses tegutsev agent neid pannud on. Pankadele on loomulikult kasulik, et võimalikult palju inimesi maksaks ka edaspidi kõrget tasu.

Kui me tahame, et ka Eesti pensionikogujad saaksid oma säästudest rohkem kasu, peame õppima teistelt riikidelt. Näiteks Rootsi riik suunab inimesed, kellel pole aega või võimalust andmetel põhinevaid investeerimisotsuseid teha, ise vaikimisi sobivasse – hästi madala kuluga maksimaalse aktsiate osakaaluga fondi. USA-s on teenusepakkujatel kohustus soovitada sarnaste toodete valikus soodsama tasuga fondi. Suurbritannia annab inimestele soovi korral pensionifondi valikul erapooletut tasuta nõu. Ka seal soovitab finantsjärelvalve teha kohustuslikuks pakkuda vaikimisi valikuid, mis ei lähtuks teenusepakkujate ärihuvidest, vaid inimeste kasust.

Mida teha, kui pensionifondi juht ähvardab jätta tulusamad investeeringud tegemata?

Mis tunne sul oleks, kui fondijuht, kelle sa oled palganud oma raha eest hoolitsema, ütleks: “Ma võiksin investeerida su vara väga tulusalt, aga ei tee seda, sest MINULE on see vähem kasulik kui sinu raha paigutamine vähem tulu toovatesse kohtadesse?”

Tõenäoliselt võtaksid sa oma raha sellise fondivalitseja käest ruttu ära.

Nii ongi Eesti inimesed teinud. Tänane Postimees kirjutab, et Eesti pankade investeerimisfondide äri õitseb tänu kohustuslikele pensionifondidele, aga vabatahtlikud aktsiafondid on kokku kuivanud. Kui 2007. aastal oli üle 30 000 inimese neisse paigutanud 1,2 miljardit eurot, siis tänaseks on investoreid jäänud vähem kui 8000 ning fondide maht on kahanenud kolm korda.

Aga mida peaks tegema riik, kes on sundinud meid andma selliste fondivalitsejate kätte ligi neli miljardit eurot?

Hoiatus kõlab hirmus ähvarduse moodi

LHV ja Swedbanki fondivalitsejate juhid “hoiatavad” tänases Äripäevas, et kui rahandusministeerium ei luba neil tulevikus võtta nii kõrget tasu kui varem, loobuvad nad parema tootlusega investeeringutest.

“Praegune täiendav reguleerimine paneb Eesti investeeringutele päris kindlasti piduri,” räägib LHV Varahalduse juht Mihkel Oja. Tema sõnul on kohalikud investeeringud kõrgema oodatava tootlusega ja seega võivad kaotajaks jääda just pensionifondide kliendid.

Hmm. Vaatame selle väite sisse.

Eesti inimesed on aastaid maksnud pankadele tasudeks kordades suurema osa oma kohustuslikest säästudest kui maailma pensionikogujad keskmiselt. Inimeste vara reaaltootlus on samal ajal pensionifondide käivitamisest saadik jäänud nulli lähedale. Mida kõrgemad tasud, seda kehvem tootlus – seda kinnitavad nii meie pensionifondide kehvad tulemused kui ka maailma investeerimisfondide võrdlus.

Tasud langevad arenenud riikide tänasele tasemele alles seitsme aasta pärast

Rahandusministeerium on probleemi luubi alla võtnud ja plaanib vähehaaval langetada seadusega lubatud fonditasude ülempiiri. Kava jõustumisel jõuab keskmine valitsemistasu seitsme aasta pärast lõpuks OECD riikide praegusele keskmisele tasemele.

700 000 teise sambaga liitunud inimesele on see kahtlemata rõõmustav uudis, aga pensionifondide vastuseis on samas mõistetav, nendib ajakirjanik Birjo Must Äripäevas. Muudatuste tulemusena kahaneks fondivalitsejate tulu 2026. aastaks praegusega võrreldes pea poole võrra.

(Ainuüksi eelmisel aastal maksid Eesti pensionikogujad oma varast fondivalitsejatele tasudeks 37 miljonit eurot.)

Aga kas peaksime muret tundma, et seni niigi maailma keskmisest oluliselt kehvemate tulemustega pensionifondid nüüd oma hoiatuse teoks teevad ja teadlikult kõrgema tootlusega investeeringutest loobuvad?

Tasude langetamine tegelikult investeeringuid ei mõjuta

Rahandusministeerium on leidnud, et tasu alandamine ei tohiks tegelikult muuta pensionifondide investeerimisstrateegiat. Sest enamus tulust, mida pangad valitsemistasudena teenivad, ei kulu nagunii turuanalüüsile ega kasulike investeerimisvõimaluste otsimisele, vaid hoopis müügikuludeks ja kasumiks.

Teisisõnu – kui tasud langevad, tuleb fondivalitsejatel kokku tõmmata turunduskulud, mis investoritele mingit väärtust ei loo. Meid ähvardab oht näha vähem reklaame, mis kujutavad näitlejatest “pensionäre” palmi all. Vähem müügimehi ostukeskustes jalus. Õnneks pole mingit põhjust, miks fondijuhid ei peaks suutma teha osakuomanike huvides parimaid investeeringuid ka siis, kui nende tööandja kasumimarginaal langeb 55% pealt näiteks 30%-le.

Aga kuidas toimida, kui mõni fondijuht ikkagi ähvardab kasulikud investeeringud tulevikus tegemata jätta? Siin on riigil kasutada samad vahendid, mis muudegi finantssektori rikkumiste puhul.

Mida teha, kui fondijuht ei tegutse osakuomanike huvides?

Kui fondijuhid tegelevad investeerimise asemel peamiselt reklaamiga või annavad emapanga kasumiks ära nii suure osa kogutud valitsemistasudest, et inimeste raha eest hoolitsemiseks ei jätku, peab finantsinspektsioon neile nende kohustusi jõuliselt meelde tuletama.

Kui kohalikud pangad püüavad riiki hoiatusteks maskeeritud ähvardustega nurka suruda, tuleb avada turg väliskonkurentsile. Ja alati on riigil võimalus ka pensionivarade haldamine ise üle võtta, nagu seda on väga edukalt teinud Rootsi või nagu riik seda aastaid tegi Eesti krooni kattevara haldamisega.

Rahandusministeerium on seadnud meie õhukesse pensionisambasse raha kogumisele lõpuks selge ja ühese eesmärgi: maksimaalne tootlus. Tore on, kui kogumisega kaasnevad ka muud hüved, aga need ei tohi tulla pensionikoguja vara kasvu arvelt.

Iseküsimus on: millistest “kõrgema oodatava tootlusega kohalikest investeeringutest” LHV üldse räägib? Seni on suurim osa Eesti sildi all reklaamitud investeeringutest tähendanud lihtsalt odavaid laene, mis pensionikogujale annavad pärast valitsemistasu ja inflatsiooni maha arvestamist negatiivse tootluse.

Loe ka:

Pensionifondide tasude langetamine on õige samm, aga läbi mõtlemata erand ei ole

Eestis on äge elada! Ärksatel inimestel on siin võimalik palju korda saata, sest leidub riigiametnikke, kes asjalikke kodanikualgatusi ja õiglast kriitikat kuulda võtavad.

Rahandusministeerium saatis täna kooskõlastusringile investeerimisfondide seaduse muudatused, millega vähendatakse teise samba pensionifondide valitsemistasu piire. Plaan tasusid langetada on tähtis samm õiges suunas, ehkki lähemal vaatlusel jäävad silma mõned probleemid.

Lühidalt:

Tuleva tervitab valitsemistasude eesmärgistatud langetamist, et inimeste vara saaks teenida paremat tootlust.

Rahandusminister lubab, et lähiaastatel langeb Eesti pensionifondide keskmine valitsemistasu vähemalt OECD keskmiseni ehk 0,5-0,7% aastas.

See peaks ministeeriumi hinnangul suurendama inimeste pensionivara 12 -15 miljoni euro võrra aastas.

Tuleva ei toeta Rahandusministeeriumi kava teha erisoodustusi pensionifondidele, mille portfellides on kõrge osakaal riskiinvesteeringutel. Selline erand ilma mõjuanalüüsita seaks inimeste pensionivara ebamõistliku riski alla.

Tulevikus soovitame terviklikult analüüsida, kuidas pensionikogujad saaksid investeerida Eesti majandust arendavatesse suurprojektidesse, ilma et nad kaotaks suure osa oma varast mitmes kihis erinevate fondide teenustasudeks.

On vahva, et rahandusministeerium on Tuleva liikmeid kuulda võtnud ja tunnistab, et Eesti peab tõesti kriitiliselt üle vaatama, miks meie pensionisüsteem teistele riikidele alla jääb. See ei tohi jääda tühjaks lubaduseks ega piirduda fonditasude piiride langetamisega.

Rahandusministeerium: “Kõrgema valitsemistasu vajalikkus agressiivsetel aktiivselt juhitud fondidel pole otseselt põhjendatud.”

Väga tähtis sõnum rahandusministeeriumilt on, et aktiivselt juhitud fondide kõrged tasud pole põhjendatud. “Lühikese võrdlusperioodi põhjal on näha, et mitmete fondivalitsejate aktiivselt ja passiivselt juhitud fondide tulemused on väga sarnased,” seisab eelnõu seletuskirjas. “Kuigi pikaajaliselt võib tulemus olla teistsugune, siis nende andmete pealt ei ole kõrgema valitsemistasu vajalikkus agressiivsetel aktiivselt juhitud fondidel otseselt põhjendatud.”

Poliitikud peavad seadma inimeste huvid pankade ja kindlustusseltside ärihuvidest ettepoole, et inimeste vara saaks teenida head tootlust – seda nii raha kogumise kui ka pensionieas vara kasutamise faasis.

Pensionifondide tasude langetamine on hea algus. On teada, et kulude vähendamine on kõige kindlam viis parandada inimeste pensionisäästude tootlust. Tuleva tervitab Rahandusministeeriumi ettevaatlikku algatust.

See olukord nõuaks ja lubaks Tuleva hinnangul tasude langetamist suuremal määral kui kooskõlastusringile saadetud kava ette näeb. Näiteks Rootsis maksab enamik inimesi pensionifondile valitsemistasuks 0,25% aastas.

Siiski on suurepärane, et Rahandusministeerium on seadnud selge, mõõdetava eesmärgi, mille täitumist lähitulevikus jälgida ja hinnata saame: viia Eesti pensionifondide valitsemistasu OECD riikide keskmisele tasemele (täna on Eesti pankade pensionifondid OECD riikide kalleimate seas, samal ajal kui nende tootlus on üks arenenud riikide kehvemaid). “Numbriliselt tähendab eesmärk umbes 0,5-0,7 protsendilist valitsemistasu,” seisab eelnõu seletuskirjas.

Rahandusministeeriumi kaval on siiski ka probleemsem külg. Plaanis on teha erand nendele fondivalitsejatele, kes investeerivad suure osa inimeste varast vähelikviidsetesse ja reguleerimata turul kaubeldavatesse instrumentidesse. Sellised fondid võivad ka tulevikus võtta kõrgemat tasu.

Eelnõu autorid loodavad, et see muutus soodustab Eesti investeeringuid, aga toovad välja ka olulise riski: “Kuna fondid võivad nüüd suurema valitsemistasu saamise lootuses suurendada investeeringuid ebalikviidsetesse varadesse, suurendab see riski osakuomaniku jaoks.”

Fondid võivad suurema valitsemistasu lootuses investeerida inimeste vara riskantsetesse, ebalikviidsetesse varadesse.

Kahjuks jätab eelnõu lahtiseks, kuidas inimesi riskiinvesteeringutest teavitada tuleb – seda plaanitakse alles tulevikus uurida. Järgmine lause seletuskirjas kõlab naiivselt, et mitte öelda hoolimatult: “Juhul kui pensionifondid suurendavad oma fondides vähelikviidsete ja suurema riskiga investeeringute osakaalu, siis seda tuleks osakuomanikele selgelt välja öelda.”

Miks Tuleva arvates pole mõistlik hägustada tasude langetamise meetmeid täiendavate investeerimiskategooriate lisamisega?

1. Regulatsiooni ükskõik millisel viisil täiendades peab riik seadma pensionikogujate huvid ettepoole fondivalitsejate ärihuvidest. Seejuures tuleb prioriteediks seada enamiku pensionikogujate säästudele maksimaalse ning jätkusuutliku tootluse saavutamise, mitte üksikutele investoritele sobivate riskitoodete lisamise.

2. Vähelikviidseid ja reguleerimata turul kaubeldavaid riskiinvesteeringuid soosivad mööndused regulatsioonis oleks põhjendatud ainult juhul, kui oleks olemas andmepõhine tõestus, et sellised soodustused parandavad pensionisäästude pikaajalist tootlust. Sellist tõenduspõhist infot seletuskirjas pole.

3. Riskiinvesteeringute kategooria lisamine regulatsiooni ilma turundusmaterjalides, aruannetes ja statistikas esitatava info korrastamiseta seab pensionikogujate vara ebamõistliku riski alla. On reaalne oht, et suur osa pensionikogujate varast satub muudatuste tulemusena pensionifondidesse, mille riskiprofiil neile ei sobi.

4. Pensionisüsteem on juba täna kasutajale liiga keeruline. Pensionifondide kategooriate jaotust võiks küll tulevikus korrastada, aga seda tuleb teha terviklikult ja eesmärgiga muuta inimestele hea valiku tegemist lihtsamaks, mitte keerukamaks.

5. Kui riskiinvesteeringuid innustatakse kõrgema tasu lubamisega, peab riik jälgima, et sellesse kategooriasse kuuluvate fikseeritud tootlusega investeeringute reaaltootlus oleks selgelt positiivne ka pärast fondi jooksvate tasude mahaarvamist. On lubamatu, et pensionifond saab soodustusi, tehes teadlikult investeeringuid, mille tootlus on pärast valitsemistasu maha arvamist negatiivne.

Neil põhjustel soovitame siiski seadusandjal astuda üks samm korraga – täna on esmane prioriteet tasude langetamine.

Tulevikus tuleks terviklikult üle vaadata, kas ja kuidas oleks võimalik suunata pensionikogujate raha Eesti majandust arendavatesse projektidesse, ilma et seejuures kaotaks pensionikogujad suure osa oma varast mitmes kihis erinevate fondide teenustasudeks ega peaks seadma oma vara ebamõistlikult kõrge riski alla.

Tuleva: pensionisamba avamine vabatahtlikuks liitumiseks ähvardab läbi kukkuda

Tuleva juhatuse liige Tõnu Pekk juhtis täna Riigikogu sotsiaalkomisjoni istungil poliitikute tähelepanu ohule, et plaan avada teine pensionisammas vabatahtlikuks liitumiseks enne 1983. aastat sündinud inimestele võib läbi kukkuda.

“See on hea plaan,” ütles Tõnu Pekk. “Aga see plaan kukub läbi, kui kogutud vara mõistlik kasutamine on ka edaspidi takistatud. Inimesed lihtsalt ei kasuta seda võimalust. Kas te ise soovitaksite oma lähedastel lukustada raha halba süsteemi?”

Siin on Tõnu sõnavõtu täistekst:

Austatud sotsiaalkomisjoni liikmed. Viimastel päevadel on juttu olnud sellest, et Eesti pensionisüsteemi tuleb raha juurde leida. Mina esindan 4000 inimest, kes täna pensioniks raha koguvad. Meie palume teilt, et kõigepealt lõppeks selle raha raiskamine, mida me juba säästame.

Kui meil oleks sama hea süsteem kui näiteks Rootsil, saaksid inimesed sama raha eest 30 – 60% rohkem pensionit. Rootslased säästavad tootlikumalt ja kasutavad kogutud vara efektiivsemalt.

See ei ole õunte võrdlemine apelsinidega. Raha on võrreldav mõõtühik. Teie ülesanne on luua eeldused selleks, et ka Eesti inimesed saaksid igast säästetud eurost rohkem kasu.

Teiste riikide kogemusest õppimine ja õpitu rakendamine Eestis võtab aega. Enamikul meist on aega.

Aga neil, kes varsti pensionile lähevad, ei ole aega. Jutt on kümnetest tuhandetest inimestest.

Teil on täna võimalus lahendada nende õigustatud mure lihtsa seadusemuudatusega. Õigus valida fondipension.

Mida see annab?

– Esiteks: vara, mida inimene veel ei kasuta, teenib tulu. Me ei ole nii rikkad, et tootlusest loobuda.

– Teiseks: surma korral pärivad ülejäänud vara lapsed.

– Kolmandaks: ära jäävad kindlustusseltsi kulud.

Eelmisel aastal kulutasid kindlustusseltsid iga teise samba pensionideks makstud 1000 euro kohta 430 eurot oma kuludeks.

Ükski mõistlik riik ei sunni inimesi sellisel viisil oma sääste raiskama.

Mis juhtub, kui lahendust jälle ei tule?

80 000 inimest kaotab suure osa oma pensioniks kogutud säästudest. Nad on seadusega sunnitud ostma kindlustuslepingu, mis neile elukestvat püsiva väärtusega sissetulekut ei taga.

Aga see pole ainus tagajärg.

Teil on plaan avada teine sammas uuesti vabatahtlikuks liitumiseks. See on hea plaan. Aga see plaan kukub läbi, kui kogutud vara mõistlik kasutamine on ka edaspidi takistatud. Inimesed lihtsalt ei kasuta seda võimalust. Kas te ise soovitaksite oma lähedastel lukustada raha halba süsteemi?

Kui te tahate, et inimesed pensionisambaga liituks, tuleb anda jõuline signaal, et riik võimaldab kogutud raha tulevikus mõistlikult kasutada.

Alustada tuleb nendest, kes varsti pensionile jäävad.

On arusaadav, et kindlustusseltsid püüavad teid lahendustest eemale hirmutada. Teie asi on kolme ettevõtte ärihuvidest läbi vaadata.

Veelkord: praegune süsteem ei kindlusta püsiva väärtusega sissetulekut elu lõpuni. Sellele on viidanud ka Riigikontroll. Pidevalt kahanev pisike pensionilisa ei saa olla õigustuseks olukorrale, kus inimesed on seadusega kohustatud ostma halva kindlustustoote.

____

Kordan meeldetuletuseks üle ka, millist muudatust meie ettepaneku rakendamine vajab. Kogumispensionide seaduse § 42 lg 3 ütleb täna: osakuomanikul on õigus leppida kokku fondipension, kui talle kuuluvate osakute koguväärtus on väiksem kui 50-kordne rahvapensioni määr.

Meie ettepanek on lisaks anda võimalus valida fondipension ka neile, kellel tekib õigus kohustuslikule kogumispensionile hiljemalt 2025. aastal.

Nii lihtne see ongi. Üks lause.

Loe ka Tuleva avalikku pöördumist rahandusminister Toomas Tõnistele ja sotsiaalkaitseminister Kaia Ivale.

Kui tahad ise Tuleva tegemistest kasu saada ja kaasa aidata, et Eesti saaks targa pensionistrateegia, ühine Tuleva liikmeskonnaga.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.