Tegime eile meie fondides kaks head muudatust. Esiteks alandasime jälle tasusid – nüüd on kõikide Tuleva fondide jooksvad tasud 0,31%. Teiseks sõnastasime selgemaks soovituse koguda aktsiafondis sõltumata vanusest. Ikka selleks, et looksime endale kogujatena parimad eeldused raha kasvatamiseks.

Mida rohkem on Tulevas kogujaid, seda vähem maksavad kõik tasudeks

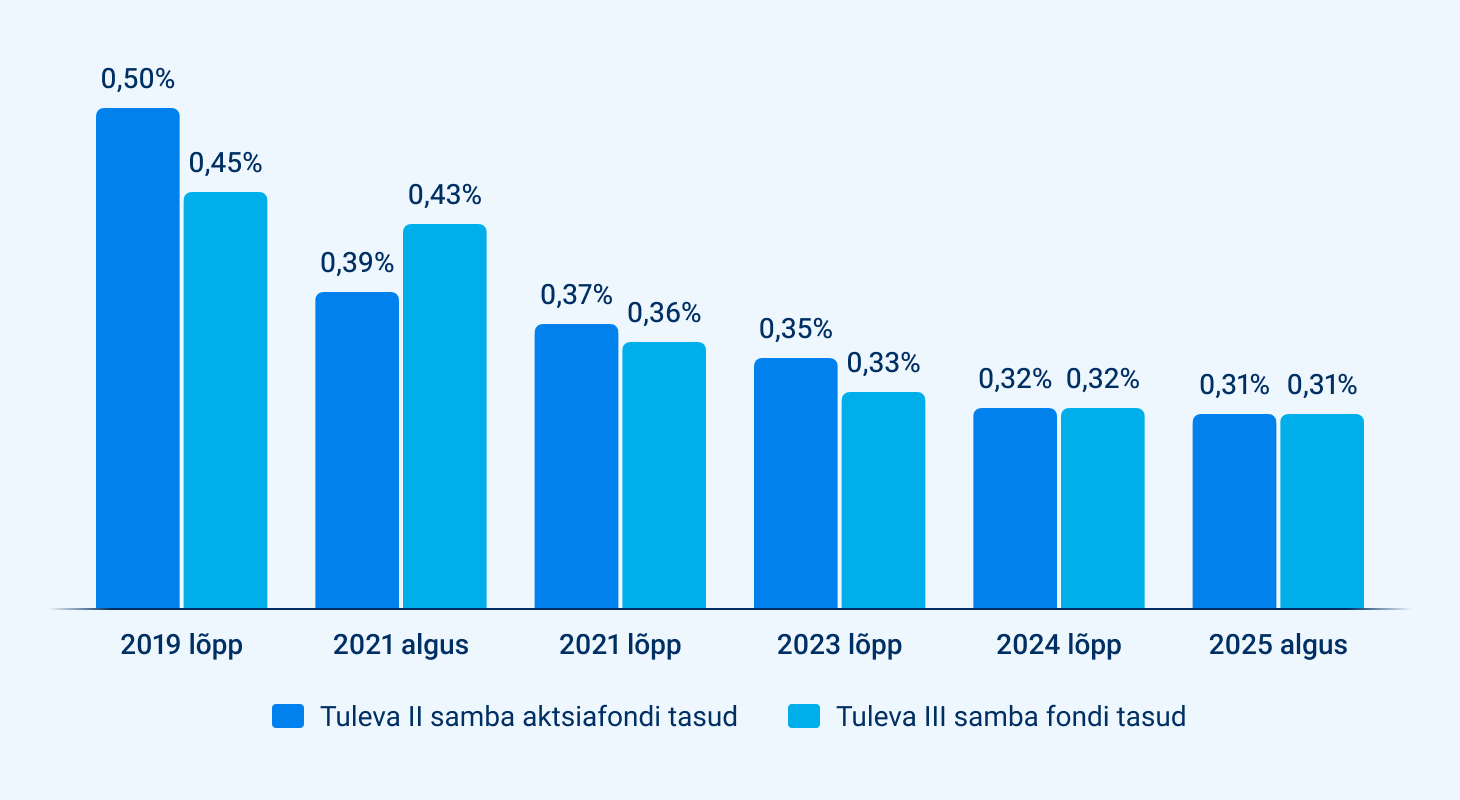

Oleme Tuleva algusest alates langetanud tasusid kuuel korral. 2017. aastal alustasime 0,5% tasuga ja nüüd, märtsist langesid nii II kui ka III samba fondide jooksvad tasud ehk kogukulu 0,31% peale.

Investeerimine on mahupõhine äri – mida suuremaks kasvab meie hallatav vara, seda väiksemad on kulud ühe koguja kohta. Eelmisest tasude langetamisest möödunud aasta novembris on meie fondide maht kasvanud 100 miljoni võrra, tänu millele saame taaskord tasusid allapoole tuua.

Ma olen kindel, et langetame tasusid tulevikus veelgi. Tuleva kuulub ju kogujatele endile ja meil on põhjust langetada tasusid niipea, kui see on jätkusuutlikult võimalik.

Ühtlasi, Tuleva ühistu liikmetele on meie fondides kogumine veel soodsam. Ühistu omanikena maksame osa tasust endale tagasi – igal aastal saame liikmeboonusena tagasi 0,05% oma Tuleva fondides kogunevast II ja III samba vara väärtusest.

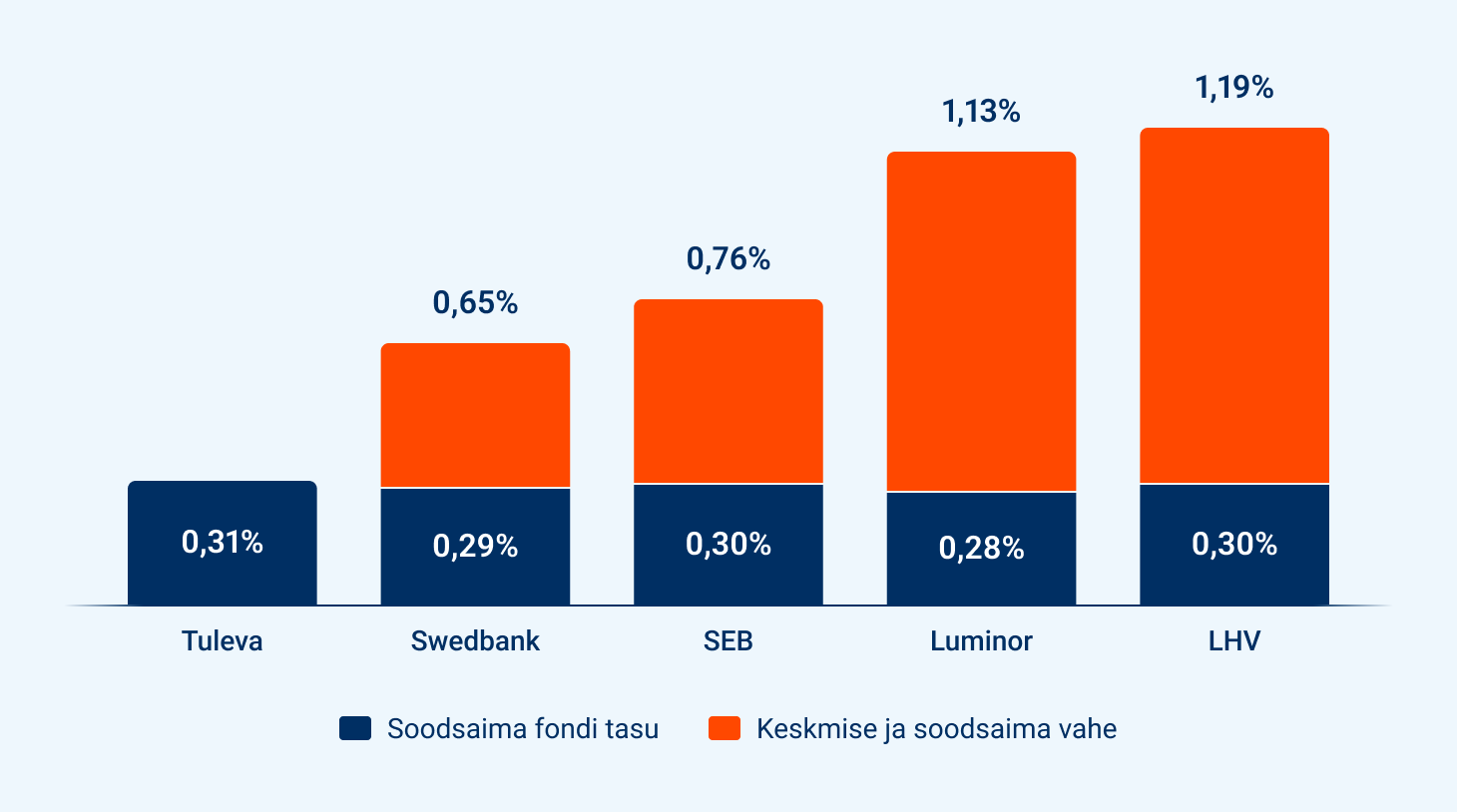

Kui sa aga ei ole Tuleva ühistu liikmeks soovinud saada, leiad pankade pensionifondide valikust meist veel veidi madalama tasuga indeksfonde. Ka need on kogumiseks head valikud. Meil on tõesti hea meel, et kõikide indeksfondide tasud on viimase viie aasta jooksul tublisti alanenud.

Kahju ainult, et pankade vanade aktiivselt juhitud fondide tasud ei käi sama teed. Kusjuures neis kogub ligi kaks kolmandikku Eesti II samba kogujatest. Tõsiasi on see, et nende kogujate arvelt katavad pangad enda kõrgeid kulusid ja teenivad kasumit panga omanikele. (1)

Raha peab tootlust teenima niikaua kui võimalik

Lisaks tasude langetamisele täpsustasime soovitust koguda aktsiafondis sõltumata koguja vanusest. Varem seadsime tinglikuks piiriks 55. eluaasta, aga seejuures tõime välja hulga kaalumiskohti, kus võiks aktsiafondi kaaluda ka vanemana. Oleme õppinud, et meie soovitus peab olema selgesõnalisem. Seega: madala tasuga aktsiafond on parim valik, kui sa ei plaani järgmise 5 aasta jooksul kogu II samba korraga välja võtta.

Asi on lihtsalt selles, et Eesti inimeste jaoks ei seisne pensioniks kogumise peamine risk mitte kogutud vara väärtuse langemises, vaid liiga väheses kogumises. Vähestel meist on nii suur sissetulek, et saaksime piisava summa kokku tootlust teenimata. Investeerimisel käivad risk ja tulu käsikäes. Kuigi aktsiahinnad kõiguvad võlakirjadest rohkem, on aktsiate pikaajaline ajalooline tootlus võlakirjade omast märksa parem.

Soome ja Rootsi pensionärid ei ela hästi sellepärast, et riik jagaks neile väga heldelt raha, vaid sellepärast, et nende säästud on aastakümneid teeninud väga korralikku tootlust. (2)

Mida peab tegema?

Meid, kogujaid ei heiduta turu kõikumise risk, kui hakkame II ja III samba vara kasutama regulaarse pensionilisana. Riiklik pension ehk I sammas tagab meile stabiilsuse. Samamoodi, nagu ka Rootsi riik suunab lausa vaikimisi kõrges vanuses inimesed koguma aktsiafondis, sest see saab olema täienduseks riiklikule pensionile. Rootsi kodanikel pole isegi võimalik kogutud vara muud moodi välja võtta, kui igakuiste väljamaksetena.

Selle, mille Rootsi riik on teinud oma elanikele automaatseks, saame meie teha igaüks ise käsitsi. Hea uudis on see, et midagi tegelikult eriti tegema ei peagi. Tulevas kogujad võivad kindla südamega lihtsalt jätkata kogumist meie II ja III samba aktsiafondides kuni töötamise lõpuni ega pea ilmaasjata fondi vahetama. Kui sul tekib vajadus kogunenud vara osaliselt kasutama hakata, tuleb lihtsalt logida meie veebilehel sisse ja panna käima regulaarsed väljamaksed (ehk sõlmida fondipensioni leping).

Aktsiaturgude statistika ütleb, et sellisel viisil kogudes on vähem kui paari-protsendiline tõenäosus, et sinu igakuiste väljamaksete summa jääb väiksemaks, kui sinu varem tehtud sissemaksed ja seda isegi siis, kui tõid kogutud vara aktsiafondi alles napilt enne vara väljavõtmise algust. (3)

See ei ole garantii – tulevik võib olla hoopis teistsugune kui viimased 100 aastat aktsiaturgudel. On inimlik, et kipume alahindama pikaajalisi statistilisi seoseid. Tasub siiski vaadata teistpoolt – just nii saame oma eluajal tehtud panustest maksimaalselt kasu.

Muudetud prospektid koos ametliku põhjendusega on lingitud siia: II samba oma ja III samba oma. Need hakkasid kehtima alates 3. märtsist 2025.

(1) Viie aastaga on kõigi Eesti II samba indeksfondide tasud 10–20% alanenud. Samal ajal on aktiivselt juhitud fondide tasud valdavas osas tõusnud. Tasude arengut saad näha siin.

(2) Soome suurim pensionirahade hoidja Ilmarinen on teeninud viimase 27 aastaga keskmiselt 6% aastas investeerimistulu ja Rootsi riiklik pensionifond AP7 on teeninud 23 aastaga keskmiselt 9% aastas. Allikas: Ilmarinen 2024 aastaaruanne ja AP7 Safa kodulehekülg.

(3) Täpsemalt võib ajalooliste andmete põhjal väita, et 95% kindlusega ületab 55. aastasena aktsiafondi toonud inimese vara 10 aasta pärast algseisu ja vahepeal tehtud sissemakseid. Statistilise analüüsi huvilistele on abiks see Google Sheet. Püüdsin arvutused võimalikult lihtsad hoida.