Postimees ja Äripäev analüüsivad fondivalitsejate aruanded ja toovad välja, et pankade fondivalitsejate äri kahaneb ja Tuleva oma kasvab. Pangad kulutavad samas miljoneid eurosid kogujate raha aktiivsele müügile, mis paraku tulemust ei anna.(1)

Miks pankade fondiäri ei kasva?

Me näeme Finantsinspektsiooni turuülevaatest, et indeksfondide maht kogu aeg kasvab ja II fondide maht väheneb. Samas, kui vaadata II samba fondide müügistatistikat, siis müügiedetabeli eesotsas on ikka pankade vanad, kõrge tasuga fondid. Aga nende vanade pensionifondide maht ei kasva vaid kahaneb, sest nendest lahkub raha kordades rohkem kui indeksfondidest.(2)

See on ka näiteks põhjus, miks Tuleva on kõige kiiremini kasvav fondivalitseja kuigi müügiedetabelites oleme kaugel taga – meil lihtsalt pole neid vanu, kallite tasudega fonde, kust kliendid kümnete miljonite eurode eest raha välja viivad.

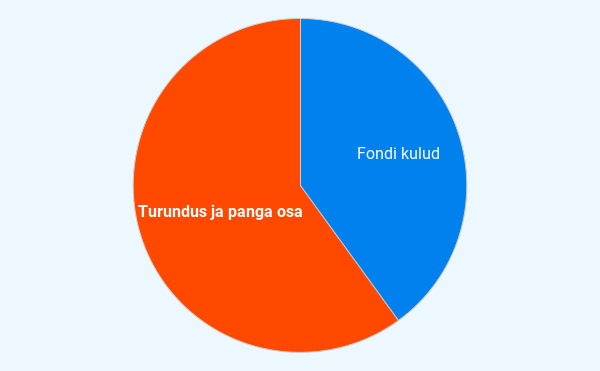

Müük, turundus ja emaettevõtte muud kulud moodustavad 60% teenustasust.

See kõik maksab palju raha, mille tasuvad kogujad oma tootluse arvelt. Swedbank Investeerimisfondid AS 2022. aasta aruanne näiteks kuvab II samba pensionifondide turundamise ja müügiga seotud kuludeks 5 miljonit eurot ja LHV Varahalduse aruannetest võib erinevatelt ridadelt kokku lugeda samuti ca 2 miljoni euro jagu kulusid aastas. Piltlikult öeldes kulutavad pangad igal aastal vähemalt 10 miljonit eurot kogujate raha selleks, et nende ärimaht paigal püsiks.

Kuhu kulub pensionifondide teenustasu?

Küsisime seda küsimust juba 5 aastat tagasi kui Tuleva alustas. Pangad väitsid, et madalama tasuga ei saa pensionifonde teha. Meie näitasime, et saame. Tuleb lihtsalt raha kulutada ainult neile tegevustele, mis kogujatele väärtust loovad, mitte inimeste tarbetule fondist-fondi jooksutamisele.

Paraku maksavad pensionifondides kogujad ka täna veel raha teenuse eest, mida nad ei vaja. Müük, turundus ja emaettevõtte muud kulud moodustavad 60% teenustasust. Need tegevused ei loo kogujale mingit väärtust.

Mida see kogujatele tähendab?

Fondivalitsemine on mahuäri – mida suurem on fondi maht, seda madalama tasuga saab seda fondi hallata. Indeksfondides kogujatele tähendab see, et nende tasud langevad pidevalt. Täna saab koguja valida lisaks Tulevale ka pankade valikust indeksfonde nii II kui III sambas, kus jooksvad tasud on alla 0,4% aastas.

Paraku töötab see reegel ka vastupidi. Pankade vanade pensionifondide tasud kerkivad järjest. Kui vahepeal jõudsid pensionifondide tasud riigi tugeva sekkumise tulemusena juba 0,8% peale alaneda, siis nüüd on keskmine jälle üle 1% ning jätkab tõusmist. 2023. aasta alguses teatasid nii LHV kui Swedbank oma suuremate fondide tasude tõstmisest. Swedbanki suurima fondi 70-79 tasud tõusid 10%, LHV L ja XL tasud lausa 20%. (3)

Täna ei ole kogujal mingit põhjust hoida oma teise või kolmanda samba vara fondis, mis võtab jooksvateks tasudeks rohkem kui 0,5% aastas. Sellega toetad ainult müügimeeste armee ülalpidamist. Mida kõrgemad tasud, seda suurem tõenäosus, et fondi tulemused jäävad pika aja jooksul maailma keskmisele alla. (4)

Seda, kui palju sinu fond tasu võtab, näed Pensionikeskuse lehel või veelgi lihtsamalt Tuleva lehel oma pensionikontole sisse logides.

(1) Kaanepildil on Eesti pensionifondide valitsejate 2022. aasta aruannete põhjal tehtud analüüs. Detailse analüüsi koos viidetega aruannetele leiad siit.

(2) Pensionifondide müügistatistika leiad siit Pensionikeskuse lehelt (vaata viimast tabelit).

(3) Pensionifondide jooksvad tasud leiad Pensionikeskuse lehelt.

(4) Morningstar Inc. Fund fees predict future success of failure.