Pooled Eesti teise samba pensionifondidest on nimetatud vanuse või sünniaastate järgi. Nii üritatakse pensionifondi valimine muuta kogujale lihtsaks ja mugavaks. Liigne lihtsustamine võib aga olla kahjulik. Nagu raamatut ei tohiks valida kaante järgi, ei tohiks ka pensionifondi valida pelgalt nimetuse järgi.

Sageli koguvad sünniaastate järgi nimetatud pensionifondis ehk nn elutsüklifondis viie kuni kümneaastase vanusevahega inimesed. 1969. aastal sündinutel saabub pensioniiga alles 2034. ja 2035. aastal, aga 1960. sündinud inimestel juba 2024. või 2025. aastal. Kümnendi järgi nimetatud pensionifondis on nende varad investeeritud täpselt samamoodi, kuigi tegelikult muudab kuni 10-aastane vanusevahe nende inimeste olukorda märkimisväärselt.

Seejuures pole isegi kõik samas vanuses inimesed võrreldavad. Mõni lõpetab töötamise juba enne ametlikku pensioniiga – paljude jaoks on pensioniiga vaid number. Mõnel on lisaks pensionisambale ka veel kinnisvara ja aktsiaid, teisel jällegi on teine sammas ainsaks varaks. Mõnel on õnn minna pensionile vastu perekonna toel, teine aga peab hakkama saama üksinda. Need on vaid mõned näited, miks inimesi ei saa puhtalt sünniaasta järgi lahterdada samasse kategooriasse. Seega, elutsüklifondid pole enamikele parim valik.

Eesti pensionifondid kipuvad olema konservatiivsed. Nii püütakse vähendada vara väärtuse kõikumist. Sellel on aga krõbe hind, sest finantsturgudel käivad risk ja tootlus käsikäes. See on ka üks põhjustest, miks Eesti pensionifondide tootlus on viimasel 20 aastal jäänud maailma aktsiaturgude tootlusest oluliselt maha (1).

Kuidas pensionifondi valida?

Esmalt mõtle läbi, kui kaua plaanid veel töötada. Paljud inimesed alahindavad, kui kaua nad tööl käivad. Statistika näitab, et näiteks kõrgharidusega inimestest käib tööl 57% 65–69-aastastest, 30% 70–74-aastastest ning 17% 75–79-aastastest (2).

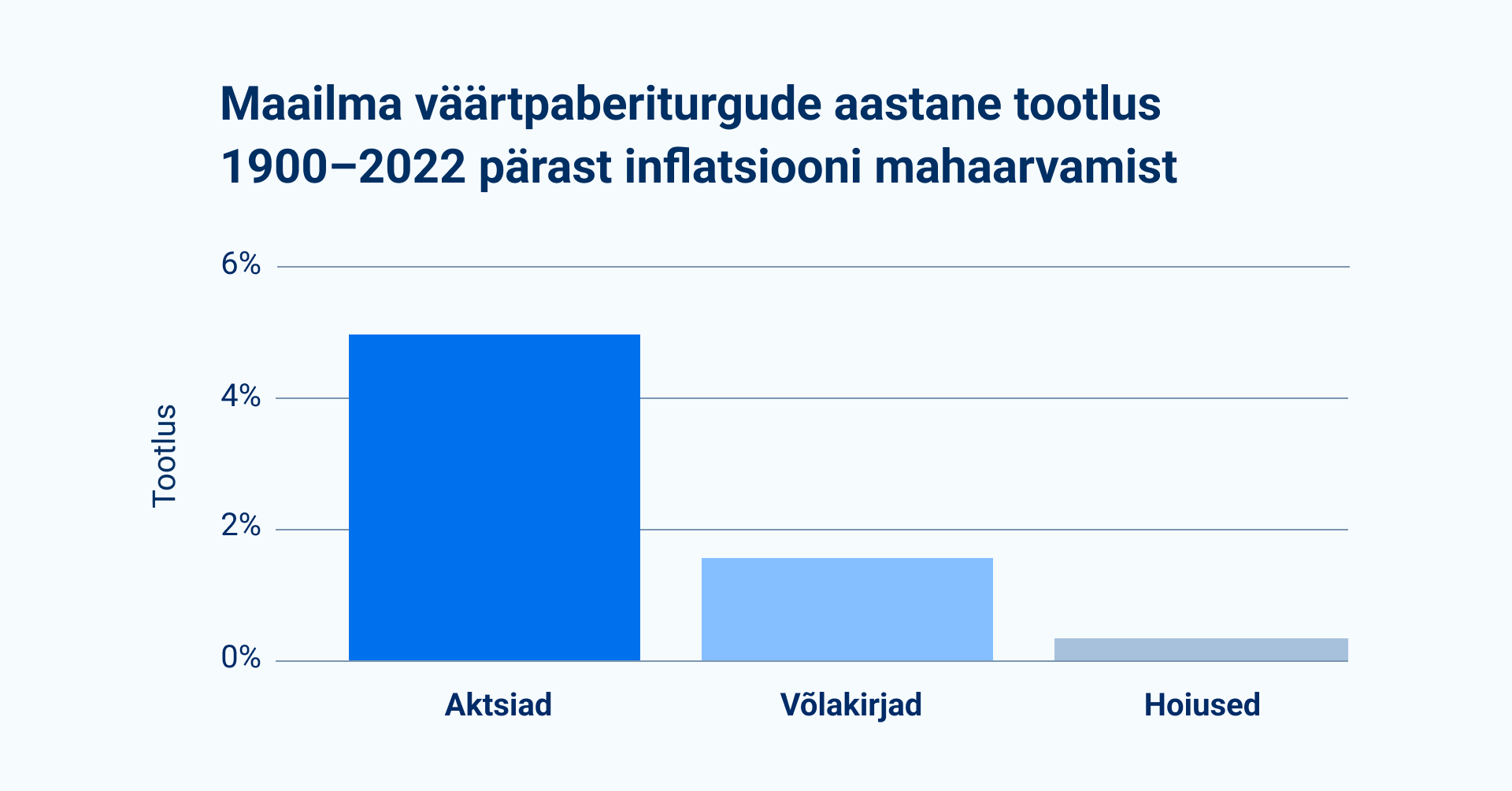

Kui sul on töötamise lõpetamiseni rohkem kui 10 aastat, on asi lihtne – vali mõni aktsiatesse investeeriv indeksfond. Kuigi aktsiate hindade kõikumised on suuremad kui võlakirjadel ning majanduslikult keerulistel võid oma pensionikontol näha ka miinust, siis pikas plaanis saad järjekindlalt aktsiaid eelistades suure tõenäosusega parema tulemuse. Just seetõttu, et aktsiate ajalooline tootlus on seni võlakirjade ja hoiuste oma tublisti ületanud.

Allikas: Credit Suisse Global Investment Returns Yearbook 2023. Ajalooline tootlus ei garanteeri sarnast tootlust tulevikus.

Allikas: Credit Suisse Global Investment Returns Yearbook 2023. Ajalooline tootlus ei garanteeri sarnast tootlust tulevikus.

Kui sul on töötamise lõpetamiseni vähem kui 10 aastat, võiksid alles siis kaaluda pensionivara osaliselt võlakirjadesse investeerimist. Nii vähendatakse ka näiteks Rootsi riiklikus AP7 Safa pensionifondis alates 56. aastaste puhul aktsiate osakaalu igal aastal 3–4% võrra. See aitab vähendada riski, et pensionivara väärtus on kukkunud just hetkeks, mil seda vajad (3).

Vaata pensionikalkulaatorist, kui palju on sinu eakaaslastel juba kogunenud pensionivara.

- Pensionikeskuse statistika. (30.04.2024)

- Statistikaameti tööjõu-uuring, 2023

- AP 7 Safa tutvustus (30.04.2024)

Artikkel ilmus 3. mail 2024 ka Delfi Ärilehes.