“Teises pensionisambas kogujatel oli suurepärane esimene poolaasta,” lugesin Äripäevast. “Indeksid tegid seegi kord inimestele pähe, kõik aktiivselt juhitud fondid jäid indeksifondidele alla,” kirjutas Postimees.

Tuleva liikmed võiksid justkui endale õlale patsutada: näete nüüd, indeksifondid ongi teistest mäekõrguselt paremad!

Tibusid ei loeta sügisel, vaid siis, kui sa oma vara kasutama hakkad.

Olen veendunud, et ongi paremad. Aga mitte sellepärast, et oli hea esimene poolaasta. Kui turud peaksid langusse pöörduma, paistavad järgmistel kuudel justkui kenamad need fondid, kus investorite raha seisab pigem pangaarvel ja võlakirjades kui aktsiates.

Kummalgi juhul ei anna poole aasta tulemuste võrdlemine sulle mingit infot selle kohta, millises fondis omale pensionile mineku päevaks kõige rohkem raha koguksid.

Vestmanni ja Piibelehe heitlus seitsmendas liigas

Eesti inimesed said tänu Tulevale võimaluse valida kaasaegse, madalate kuludega indeksifondi alles paar aastat tagasi. See ei tähenda, et pankade vanu fonde indeksit järgiva strateegiaga võrrelda ei saaks.

Kõige kehvemalt on tänavu esinenud LHV aktiivselt juhitud fondid. Samas kümne aasta lõikes on just LHV ja Luminor olnud pangafondide seas suhteliselt kobedad. “Viimastel aastatel ongi nad olnud nagu Vestmann ja Piibeleht – kord üks all ja teine peal, siis jälle vastupidi, kirjutab Postimehe ajakirjanik Tõnis Oja. “Ning mõlemad majad on kiirustanud liidrikohta oma fondide reklaamimisel ka varmalt ära kasutama.”

Kahjuks käib see Vestmanni ja Piibelehe heitlus kusagil seitsmendas liigas. Nii LHV kui ka Luminori kõige edukamate fondide tootlus jääb kogu maailma väärtpaberiturgu järgivate indeksifondide tulemustele ligi kaks korda alla.

Investeerimispiirangud ei õigusta pangafondide viletsaid tulemusi

Pankade fondijuhid korrutavad ajakirjanikele ikka ja jälle, et kehvas tootluses on süüdi investeerimispiirangud, mida riik II samba fondidele ette kirjutas. See on vale.

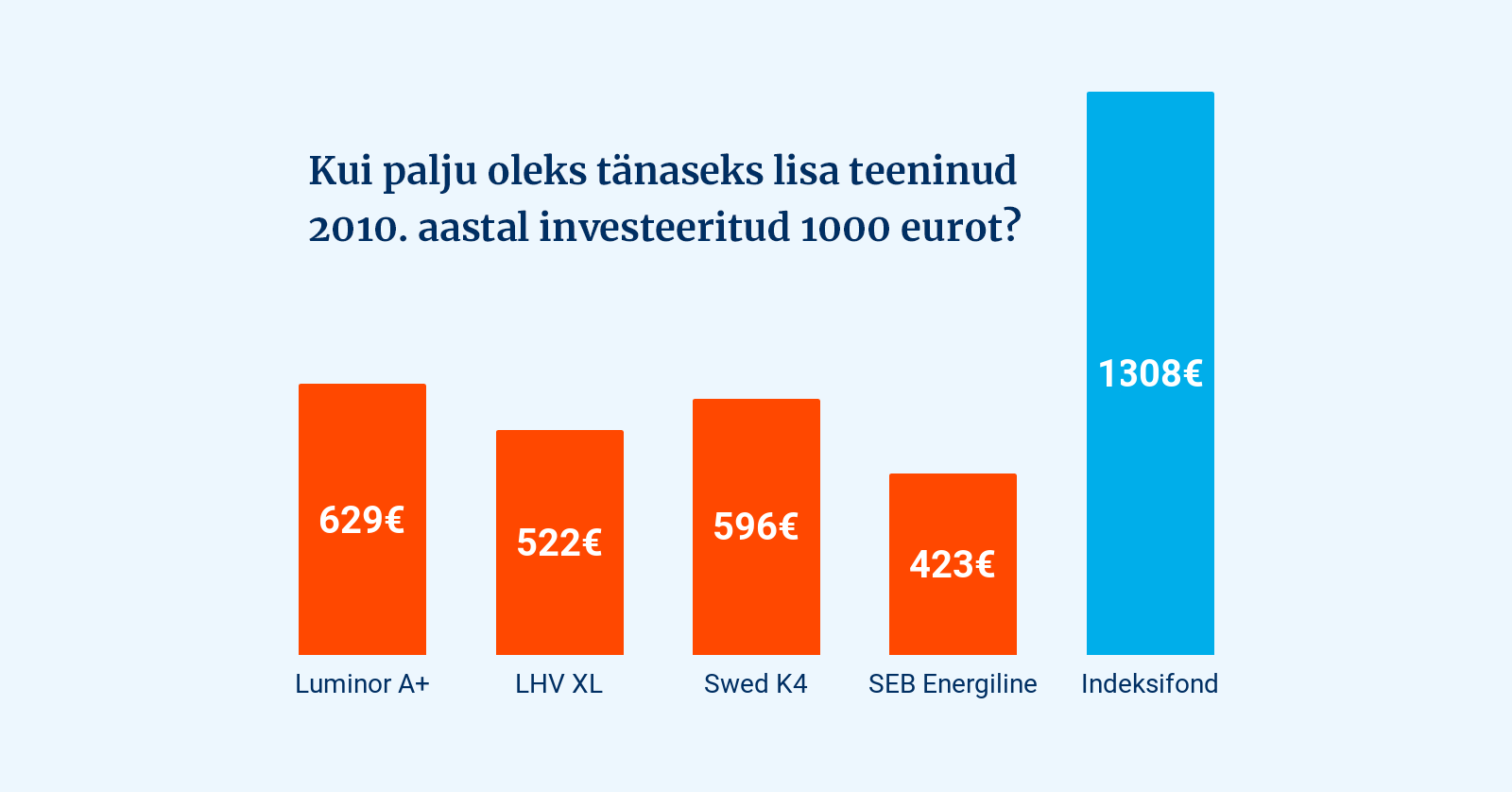

Juba peaaegu kümme aastat on agressiivse strateegiaga fondidel olnud vabadus investeerida kolmveerand varast aktsiatesse. Kui meie II sammas olnuks alates 2010. aasta algusest investeeritud indeksifondi, järgides täpselt Eesti seaduse piiranguid, oleks meie vara sellest ajast saadik kasvanud üle 130%. Igast tuhandest kõrvale pandud eurost oleks vähem kui kümne aastaga saanud üle 2300 (1).

Ei LHV ega Luminori fondijuhid pole seda vabadust targalt kasutanud. LHV XL on selle ajaga kasvatanud investorite vara napilt 50% võrra ja Luminor A Pluss 63% võrra. Suure osa tootlusest on ära söönud nende fondide ahned teenustasud – täna võtavad XL ja A Pluss klientide rahast tasudeks rohkem kui poolteist protsenti aastas, varem rohkemgi.

Pangafondide viletsuses pole süüdi investeerimispiirangud. Probleem on selles, et fondivalitsejate huvid ei lange kokku pensionikogujate huvidega. Meie inimeste pensionivara tootlus ei kannata teiste riikidega võrdlust, aga siinsete fondivalitsejate kasumlikkus ületab teiste riikide sarnaste ettevõtete oma mitmekordselt (2).

Pikaajalisel investoril on tark valida madalate kuludega indeksifond

Tõnis Ojal on õigus: “Ajalooline kogemus näitab, et 80-90% investeerimisfondide tootlusest jääb võrdlusindeksitele alla, aga eks fondijuhid mõtle, et nemad ei ole tavalised ja suudavad olla turgudest targemad.”

Vanguardi asutaja ja indeksifondide isa Jack Bogle ennustas juba mitukümmend aastat tagasi: aktiivselt juhitud fondid jäävad pikas plaanis indeksifondidele alla. Põhjuseid on mitu. Esiteks kõrgem valitsemistasu ja tiheda kauplemisega kaasnevad tehingukulud. Teiseks kipuvad fondijuhid hoidma “heade võimaluste” ootuses osa rahast pangaarvel, kus see tulu ei teeni. Kolmandaks inimlikud vead, mis toovad enamasti ikka halva ootamatuse, mitte meeldiva üllatuse.

Kuidas saad sina oma pensionivara eest paremini hoolitseda?

Tegelikult lihtne. Vaata, et sind ei peibutaks fondijuhtide folkloor ega mõne kuu kõikumisi kuulutavad ajalehepealkirjad.

1. Tee endale hoopis selgeks, mis tõestatult aitab pensionifondi pikaajalist tootlust ennustada ja mis ei aita.

2. Vali madalate kuludega pensionifond, mis ei spekuleeri turu lühiajaliste trendidega, vaid suurendab järjekindlalt sinu osalust maailma juhtivates ettevõtetes. Dividenditulu teenivad ikka ettevõtete aktsionärid, mitte need, kelle vara fondijuhi kõhkluste pärast pangadeposiidis vedeleb.

3. Ära lükka oma II samba korda tegemist määramatusse tulevikku. Kui teed 20-aastaselt valiku, mis suurendab sinu pensionifondi tulu keskmiselt 1% võrra aastas, saad ilma ise sentigi lisaks kulutamata veerandi võrra suurema pensioni. Tehes sama 35-aastaselt, suurendad oma pensioni viiendiku võrra. 50-aastaselt tehtud valik jõuab parandada pensionit kümnendiku võrra.

(1) Ülal graafikul: Kui palju oleks 2010. aasta jaanuaris investeeritud 1000 eurot 2019. aasta 28. juuniks teeninud? Indeksifondi näiteks on 70% ulatuses Vanguard Global Stock Index Fund ja 30% ulatuses Vanguard Euro Government Bond Index Fund – sellistes osakaaludes aktsiatesse ja võlakirjadesse investeerimine on Eesti pensionifondidele seadusega lubatud alates 2009. aasta lõpust.

(2) Rahandusministeerium, Kohustuslike pensionifondide tasude analüüs, 2018