Üks kõige mõistlikumaid viise oma vara inflatsiooni vastu kaitsta on suunata igal kuul tükike oma palgast pensionifondi ning omandada sellega osalus maailma ettevõtetes. Aktsiainvesteeringud ei taga, et sinu vara tootlus ületab inflatsiooni igal aastal, aga maailma finantsturgude ajalugu annab head kindlust, et pika aja jooksul kasvab aktsiate väärtus käsikäes inflatsiooni ja majanduskasvuga.

Kuidas sina teada saad, kui palju inflatsioon sinu pensionivara väärtust on vähendanud?

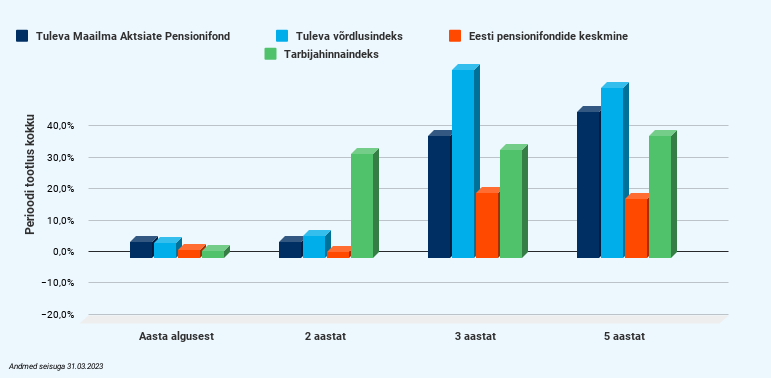

Kas kõrge inflatsioon sööb pensionifondide vara, nagu räägitakse? Mõistan, kust see arvamus tuleb. Viimasel 22 aastal on Eesti pensionifondide keskmine tootlus olnud umbes 3,9%, mis ületab väga napilt inflatsiooni (1) ning jääb pea kaks korda alla maailma aktsiaturgude keskmisele tootlusele (7%). (2)

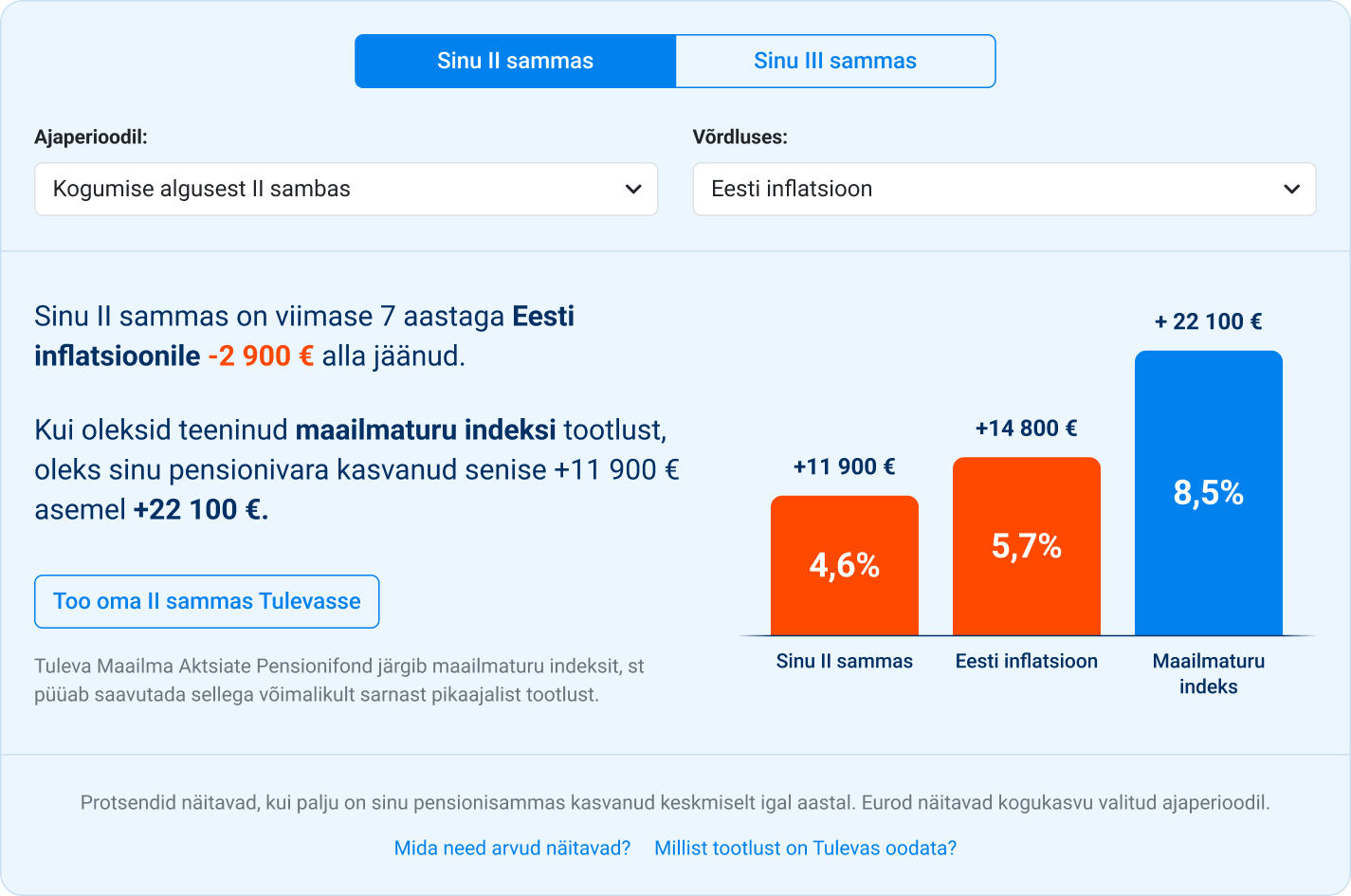

Selle asemel, et uskuda keskmist, tasub ise vaadata üle, kuidas sinu pensionivaral läheb. Selleks logi Tuleva lehel sisse, et näha oma II ja III samba tootlust ning võrdlust inflatsiooniga (vali parempoolsest “Võrdluses” rippmenüüst “Eesti inflatsioon”).

Kirjutasin selle artikli 2023. aasta kevadel ning sellest hetkest arvestatuna on viimase 10 aasta jooksul minu II samba vara väärtus kasvanud keskmiselt 5,6% aastas. Inflatsioon on sellest ära söönud 4,9% aastas ehk minu II samba vara ostujõud on kerkinud keskmiselt 0,7% aastas. Enamiku sellest ajast olen ma kogunud Tuleva Maailma Aktsiate Pensionifondis.

Kui ma poleks II sammast esimesel võimalusel indeksifondi viinud, vaid kogunud edasi mõne vana panga pensionifondis, oleks selle väärtuse kasv tõepoolest inflatsioonile tublisti alla jäänud.

Vara väärtus ei kasva kunagi sirgjoones

Meie vara turuväärtus ei kasva indeksifondis sirgjoones ülespoole. Näiteks, kui kirjutasin seda blogiartiklit 2023. aastal, oli viimase aastaga ehk aastal 2022 minu II samba vara väärtus kahanenud 4% ja kui inflatsioon ka maha arvata, oli reaaltootlus olnud –15%. III sambas olin selleks hetkeks kogunud veidi alla nelja aasta ja minu keskmine tootlus 7,0% oli siis madalam, kui selle perioodi keskmine inflatsioon 8,8%.

Aktsiad on osalus reaalsete ettevõtete äris ja varades, mille väärtus kasvab pika aja jooksul koos inflatsiooni ja majanduskasvuga. Lühiajaliselt (tegelikult on isegi viis aastat on üsna lühike aeg) kõiguvad aktsiate hinnad vastavalt turu meeleolule ja ootustele. See pole garantii, aga maailma väärtpaberiturgude ajalugu annab head tõestust selle kohta, et hästi hajutatud aktsiaportfell on parim viis oma vara pikaajaliseks kasvatamiseks. (4)

Miks? Sisuliselt muutume me järjekindlalt palgast tüki kõrvale pannes ja aktsiaid ostes ise töötajast järjest enam omanikuks. Me võime sellega maailmavaateliselt nõustuda või mitte, aga senine ajalugu on näidanud, et kapitali tootlus kipub pika aja jooksul ületama töötasu kasvu.

Fondijuhi katsed sind inflatsiooni eest kaitsta viivad kehva tootluseni

Pankade müügimehed räägivad sellest, kuidas nende fondijuhid kaitsevad sinu vara väärtust inflatsiooni vastu. Selleks tuuakse näiteid nii kulla- ja materjalitööstuse investeeringutest kui targast oskusest õigel ajal pidurit tõmmata või gaasi anda. Ometigi ei ole ükski aktiivselt juhitud pensionifond viimase viie aasta jooksul oma kogujate raha suutnud vähemalt inflatsiooni tempos kasvatada. (5) Nagu eespool kirjutasin, on Eesti keskmise II samba fondi tootlus inflatsiooni vaid napilt ületanud.

See ei ole ka ime. Katsed turgu üle kavaldada lõpevad enamikele aktiivselt juhitud fondidele sellega, et tulemus jääb maailmaturu keskmisele tootlusele tugevasti alla. Seda nii siis, kui turud tõusevad, kui ka siis, kui turud langevad. Kõrge inflatsiooni ajal ja madala inflatsiooni ajal. Nagu ütleb maailma suurima indeksifondide valitseja looja Jack Bogle: “Tootlus tuleb ja läheb, aga kõrged tasud jäävad.” (6)

Parim kaitse inflatsiooni vastu on pikaajaline kõrgem tootlus

Pangad rõhutavad oma oskust investori vara kõiksugu riskide vastu kaitsta. Enne, kui selle teenuse eest tasu maksta, tasub läbi mõelda, millise riski vastu sul kaitset on vaja.

Peamine risk pensioni kogumisel on see, kui madala tootluse tõttu koguneb pensioniks liiga vähe. Inflatsioon suurendab seda riski veelgi. Kui sinu vara tootlus jääb pikaajaliselt inflatsioonile alla, nagu ta seni Eesti pankade vanades pensionifondides on jäänud, koguneb sul pensioniks vähem raha, kui sa kõrvale panid.

Selle riski vastu ei aita ka see, et sinu pensionifondi tootlus on ilusasti stabiilne olnud. Piltlikult öeldes pakuvad pangad sulle kaitset millegi eest, mida sul vaja pole. Parim kaitse inflatsiooni vastu on kõrgem pikaajaline tootlus. Seda tagavad kaks tegurit: madalad kulud, sest iga tasudeks makstud euro läheb maha teenitud tootlusest ning maksimaalne aktsiate osakaal.

Mida toob tulevik?

Me ei teeskle Tulevas, et oskame tulevikku ette ennustada. Mina ei tea, milline saab olema inflatsioon tulevikus ja kui suureks kujuneb aktsiaturgude tootlus. Küll aga teame seaduspärasusi, mis aitavad meil kindlusega tuleviku jaoks raha koguda.

Need seaduspärasused on:

- Alusta varakult ja säästa regulaarselt nii headel kui halbadel aegadel

- Vali madala kuluga maksimaalselt aktsiatesse investeeriv fond ja ära pööra tähelepanu lühiajalistele kõikumistele

Sellisel viisil kogudes on kõige suurem tõenäosus, et saavutad pika aja jooksul hea tulemuse.

(1) Rahandusministeeriumi pensioni statistikaülevaade 2023.

(2) MSCI ACWI keskmine aastatootlus perioodil 01.01.2002–31.12.2023 on ligi 7%.

(3) Muideks, võid avastada, et sinu tootlus erineb sellest, mida fondivalitseja fondi tootluseks kuvab. Kirjutasin sellest ka pikema blogipostituse, aga kokkuvõtvalt sõltub sinu tootlus kahest asjast: millises fondis on sinu raha ja millal sa selle fondi osakuid ostsid või müüsid. Enamasti ostad sa osakuid iga kuu juurde, aga fondivalitseja kuvab tootlusena osakuhinna muutust investorile, kes ostis perioodi alguses osakud ära ja vahepeal juurde raha ei lisa.

(4) Vaata näiteks New York University professori Aswath Damadorani arvutusi.

(5) Kõikide pensionifondide tootlusi eri ajaperioodidel saad võrrelda Pensionikeskuse statistika lehel.

(6) Hea graafilise ülevaate maailma erinevate piirkondade investeerimisfondide tulemustest vs passiivne indeks saad maailma suurima analüüsfirma S&P ülevaatest.