Turul on mitmeid kogumis- ja investeerimistooteid, mida turundatakse sildi all lapsele raha kogumine. Enne, kui vaatad kasvukonto, koolifondi, lastehoiuse või mõne teise lapsele mõeldud kogumistoote poole, on mõistlik kasutada ära oma kolmanda samba maksusoodustuse limiit. Aga miks?

Riigipoolne võimendus tulumaksutagastuse näol

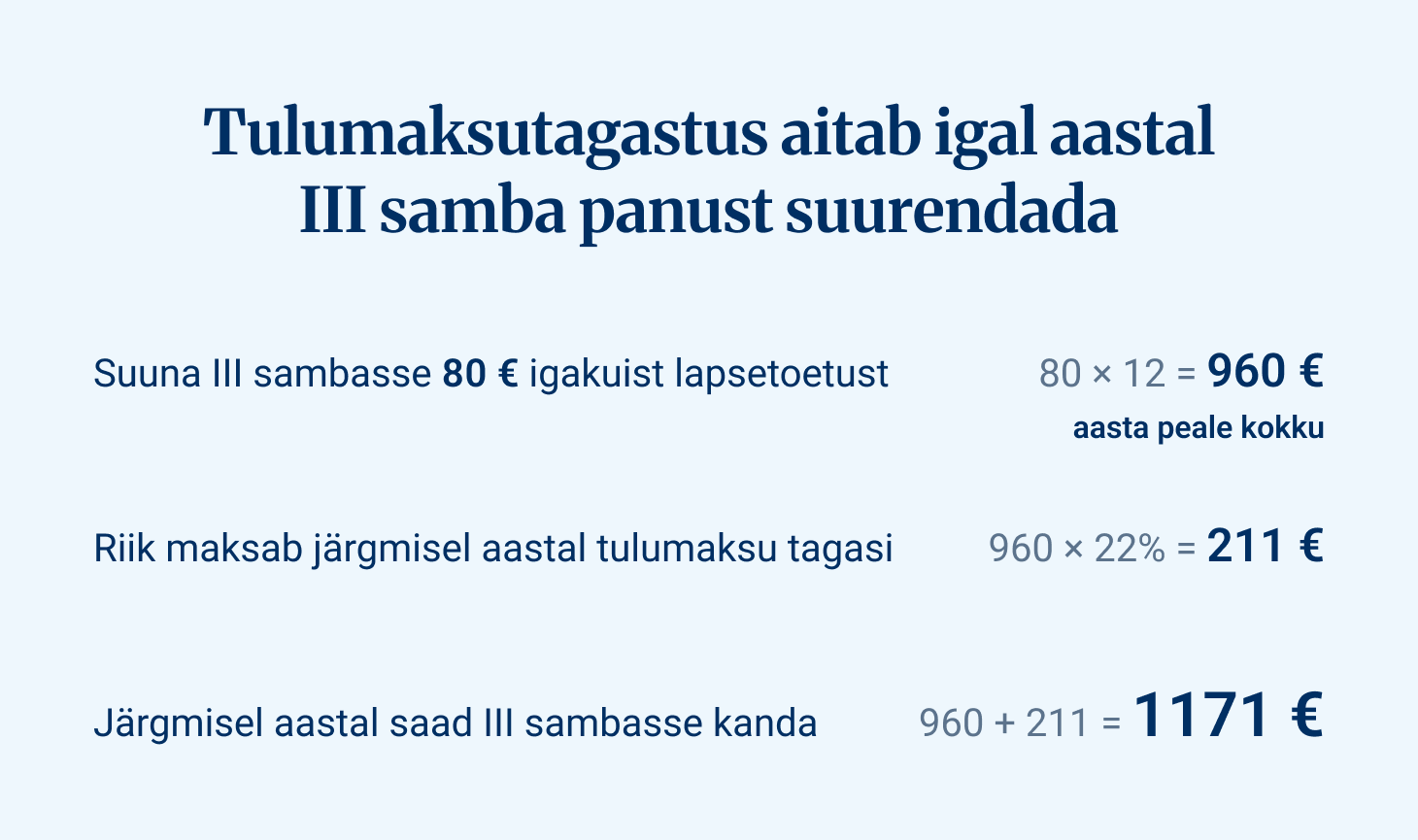

Kolmandas sambas saad investeerida mugavalt riigipoolse 22% võimendusega. Kui teed oma kolmandasse sambasse sissemakseid kuni 15% brutopalgast või kuni 6000 eurot aastas, maksab riik sulle tagasi 22% tulumaksu. Näiteks on levinud praktika suunata kasvama igakuine lapsetoetus, millest kasvab aastate jooksul märkimisväärne summa, millega last tulevikus toetada. Igakuise 80 euro suunamisel kolmandasse sambasse saadki aasta peale kokku 211 eurot tulumaksu tagasi. See annab lapse tulevikuks kõrvale pandud raha tootlusele võimsa edumaa – sellist võimendust ei paku ükski teine investeerimisvõimalus.

Tuleva kolmanda samba pensioni kalkulaatoriga saad arvutada, kui palju on sul mõistlik sinna koguda ja kui suur on sinu tulumaksu võit.

Indeksfondid on pakkunud kogujatele paremat tootlust

Indeksfondide tootlused on ajalooliselt pakkunud paremat tootlust kui kindlustus- ja muud kogumistooted – sh need, mida turundatakse “lapsele raha kogumine” sildi all. Oma kolmandat sammast indeksfondi kogudes on sul võimalus investeerida laiapõhjaliselt mitmetuhande börsiettevõtte aktsiatesse ja teenida nii maailmaturu tootlust. Milliseks kujuneb maailmaturu tootlus tulevikus? Me ei tea, sest tootlus pole garanteeritud.

Madalamad tasud

Võrreldes teiste investeerimistoodetega, on kolmanda samba indeksfondide tasud enamasti soodsamad, eriti kui vaadata eraisikuna investeerimise vaatepunktist. Igalt tasudeks makstud eurolt jääb tootlus teenimata. Seepärast on esmalt mõistlik investeerida maailma juhtivate ettevõtete aktsiatesse kolmanda samba kaudu ja valida fond, mille jooksvad tasud jäävad alla 0,5% aastas.

Kolmanda samba sissemakseid ei pea ise deklareerima

Igal aastal tuleb Maksu- ja Tolliametile esitada tuludeklaratsioon, kus on vajalik märkida ära ka kõik aasta jooksul tehtud investeeringud. Erinevalt teistest investeeringutest jõuab kolmanda samba sissemaksete info sinu deklaratsioonile automaatselt. See on päris oluline ajaline võit.

Kusjuures kas teadsid, et kui lapse nimel on eraldi investeeringuid, tuleks ka neid hoolikalt igal kevadel deklareerida. Kui sul on mitu last ja avad neile kõigile eraldi kogumistooted, muutub sinu halduskoormus veelgi suuremaks.

Väljamaksetele puuduvad piirangud

Kui ühel hetkel on vaja kogutud raha kasutada, saad kolmandast sambast raha välja võtta igal hetkel, kas osaliselt või täielikult. Erinevalt kindlustus- ja kogumistoodetest pole Tuleva kolmanda samba fondil siduvaid tähtegu ega piiravaid tingimusi*.

Kui võtad raha kasutusele pärast pärast 55. eluaastat (või kui avasid oma III samba konto hiljem kui 2021. aastal, siis pärast 60. eluaastat), pead tasuma riigile soodustulumaksu vaid 10%. Tõenäoliselt on just siis hea aeg kinkida kogutud raha lapsele näiteks esimese kodu sissemakseks. Kui raha on vaja välja võtta varem, maksad lihtsalt 22% tulumaksu. Raha makstakse sinu valitud kontole välja nelja tööpäeva jooksul pärast avalduse esitamist.

Paindlikum haldamine

Kolmanda samba vara on sinu nimel. Kuigi esialgu võib see tunduda piirav, siis tegelikkuses annab see vara haldamisel paindlikkust. Nii saad ise otsustada, kuhu ja millal investeerid ning soovi korral müüa soetatud kolmanda samba osakuid endale sobival ajal ja summas. Lapse nimel oleva investeerimiskonto puhul tuleb arvestada, et rahaliste tehingute tegemine toimub selleks ettenähtud tingimustel ja kohtu poolt väljastatud loal.

Suurem kontroll kogutud kapitali üle

Oluline on ka ära märkida, et lapse täisealiseks saamisel saab laps teha kõiki oma investeerimisotsuseid ise ja sinult läheb kontroll investeerimisportfelli ja -otsuste osas talle üle. Võibolla see pole sinu jaoks tähtis, aga arvestada tasub võimalusega, et lapse nimel muudesse investeerimistoodetesse kogutud summa ei pruugi sel juhul kuluda sinu ootuste kohaselt.

Kolmas sammas on pärandatav

On muidugi ka võimalus jättagi kogutud raha tulevikuks enda III sambasse kasvama, sest sul õnnestub last toetada jooksvatest säästudest. Muide, III sammas on pärandvara ehk saad selle ka soovi korral pärandada oma lastele. Nemad saavad tulevikus ise otsustada, kas soovivad kanda pärandatud osakud oma kolmandasse sambasse edasi kasvama või võtta rahas välja.

Miks me ei soovita lapse enda III sambasse koguda?

Kui raha läheb lapse pensionikontole, saab tulumaksu tagasi laps – aga ainult sellisel juhul, kui tal on piisavalt teenitud tulu, millelt tulumaksu kinni pidada. Enamik lapsi tööl ei käi või nende sissetulekud ei ole suuremad kui maksuvaba tulu, mistõttu ei teki neil ka tulumaksukohustust. Sellisel juhul jääb tulumaksuvõit saamata. Esimene prioriteet võiks seega olla kindlasti enda kolmanda samba täitmine ja alles seejärel kaaluda muid võimalusi kogumiseks.

Kui tarvis, vaata läbi ka vastused viiele praktilisele küsimusele kolmanda samba sissemaksete kohta.

* Tuleva III sambas puuduvad väljumistasud, kuid mõned pankade III samba pensionifondid küsivad siiski väljumistasu ehk tagasivõtmistasu. Seetõttu tasub alati esmalt veenduda, et valid fondi, millel sellist ebamõistliku tasu ei võeta. Pensionikeskuse lehelt saad võrrelda kõikide III samba fondide tasusid.