Minu kolm viga investeerimisel: ahnus, hirm ja upsakus

Mina jõudsin investeerimiseni pisut rohkem kui 10 aastat tagasi. Võtsin ülikoolis finantsaineid, lugesin õpikuid ja katsetasin Börsihai võistlusel virtuaalrahaga investeerimist. Kui hakkasin ülikooli kõrval töötades raha teenima, hakkasin ka päriselt pihta. Minu teekonna algus oli krobeline ning tunnen selles ära kolm levinud viga: ahnuse, hirmu ja upsakuse.

Viga 1: ahnus. Läksin otsima liiga suurt tootlust.

Aastal 2013 olid ühisrahastusplatvormid umbes sama populaarsed kui praegu krüptorahad. Neist räägiti nii foorumites, taksos kui ka ülikoolis. Platvormidel investeerimisega alustamine oli lihtne ning käis ilma igasuguse teenustasuta. Äri oli kergesti arusaadav: mina annan platvormi vahendusel kellelegi laenu ning tema maksab selle mulle intressiga tagasi. Nii tegingi oma esimesed pisikesed investeeringud isePankuris ehk tänase nimega Bondoras.

Algus tundus paljutõotav. Laenudelt tiksus intressi kokkulepitud graafiku alusel ning peagi hakkasin eelistama laenusaajaid, kelle pakutavad intressid olid kõrgemad, sest nii oli loodetav kasum ju kõrgem.

Ühel hetkel jäid võlgnikel aga intressid maksmata. Kuuks, kaheks ja aastaks. Suuremat osa kõrge intressiga antud laenudest ma tagasi ei saanudki. Lõpuks maksin paarsada eurot kooliraha, et saada väärtuslik õppetund – soov kiirelt rikastuda võib hoopis viia suure kaotuseni. Õppisin, et kõrge riski ja oodatava tootlusega peibutavatele imeinvesteeringutele tasub mul eelistada pika ajalooga ja mõnevõrra konservatiivsemaid võimalusi.

Viga 2: hirm. Jäin liiga kauaks ootama.

Kahjuks jõudsin tehtud viga analüüsides valele järeldusele: investeerimine pole mulle. Jäin haavu lakkuma ning lõin käega. Pea aasta ei avanud ma ühtegi investeerimisfoorumit ega ajalehtede investeerimiskülgi, rääkimata uuesti alustamisest.

Kui lõpuks olin investeerimiseks jälle valmis ja mõte liikus aktsiate ostmise suunas, avastasin kahetsusega, et vahepeal on nende hinnad tublisti tõusnud. Oleksin pidanud nüüd juba kõrgema hinnaga ostma. Otsustasin oodata, kuni börsidel hinnad langevad. Seda aga ei juhtunudki ning mu investeermispaus kujunes pea kahe aasta pikkuseks.

Olin teinud teise klassikalise vea: lükkasin alustamist aina edasi ning kaotasin väärtuslikku aega, mil raha oleks võinud teenida tootlust.

Viga 3: upsakus. Ma ei ole targem kui turg.

Lõpuks võtsin julguse kokku ja alustasin otsast. Mul oli ülikoolist meeles Markowitzi portfelliteooria, mille järgi annab hästi hajutatud portfell parema riski-tootluse suhte, ning õppejõu vihje investeerida indeksfondi. Nii tegin esimese investeeringu S&P 500 jälgivasse fondi.

S&P 500 ostmise teenustasu tundus aga päris kõrge ning hakkasin soodsamalt läbi saamiseks hoopis ostma üksikaktsiaid Balti börsidelt. Pealegi tundus mulle, et olen Eestis toimuvaga väga hästi kursis, oskan raamatupidamisaruandeid lugeda paremini kui enamik jaeinvestoreid ning juristina prognoosin tulevasi muutuseid seadustes. Mõne aasta jooksul märkisin või ostsin umbes 30 erineva ettevõtte aktsiaid või võlakirju.

Pidasin Excelis detailset arvestust sellest, kuidas mul läheb. Tunne oli hea, sest enamik panustest olid mõnusalt plussis. See oli aga uinutav ja eksitav informatsioon, sest alles mõne aja pärast märkasin, et nii mu esimesel juhuslikul investeeringul S&P 500 fondi kui ka mu hiljuti indeksfondi viidud II sambal oli läinud palju paremini kui mu ülejäänud portfellil. Jah, olin kasumis, aga mitte nii palju, kui oleksin võinud olla lihtsalt indeksfonde ostes. Vaid mõne üksiku aktsia aastatootlus oli parem kui indeksil ning kokkuvõttes jäin sellest paar protsendipunkti maha. Paari protsendipunktilist vahet on raske märgata, aga lõpuks on sellel arvestatav hind.

Nii olin sunnitud leppima tõdemusega, et teooria kehtib ka minu puhul ning et mul ei õnnestu turgu lüüa.

Mida ma sellest kõigest õppisin?

Pärast selle avastuse tegemist otsisin võimalust investeerida mugavalt ja madalate tasudega indeksfondi. Avastasin, et kõige paremat võimalust selleks pakub III sammas. Seadistasin püsimakse ning hakkasin igal kuul investeerima.

See on pika puuga minu parim investeering. Aktsiaturgudel on läinud hästi ning tänaseks olen igal aastal teeninud üle 10% tootlust. Kui võtta arvesse ka tagasi saadud tulumaksu, siis lausa 15%. Mõnel aastal on muidugi läinud palju halvemini, mõnel paremini. Võib-olla läheb tulevikus kehvemini, sest ühegi investeeringu tootlus pole garanteeritud. Aga igatahes tähendab see minu jaoks, et mu pensionivara kahekordistus vaid mõne aastaga.

Lisaks olen tänu püsimaksele seadistamisele püsinud sihikindlalt teel mitu aastat järjest. Kuna maksed on automaatsed, ei ole ma isegi kaalunud lõpetamist ka siis, kui turud on vahepeal tublisti langenud. Nii on aastate jooksul kogunenud kokku päris kopsakas summa ning tootlust teenin sellelt kõigelt.

Viimaks säästan üsna palju aega, sest ei pea enam süvenema aruannetesse. Isegi Exceli pidamise lõpetasin ära, sest saan info kätte internetist.

Täpselt sama moodi investeerivad ka paljud maailma ning Eesti parimad investorid, sest nad teavad, et pikaajaliselt on turu keskmist tootlust väga raske lüüa. Isegi Warren Buffet soovitab oma järeltulijatel investeerida vara indeksfondi.

Tuttavatega rääkides tundub, et paljud on kolistanud läbi täpselt samad ämbrid nagu mina. Ahnusest tehakse panus liiga riskantsetele varaklassidele. Kartusest lükatakse alustamist liiga pikalt edasi. Upsakusest peetakse end turust targemaks ja ostetakse üksikaktsiaid. Vaadates kolmanda samba kogujate arvu kiiret kasvu loodan, et täna jõuab järjest enam inimesi samale järeldusele kui mina märksa kiiremini.

Pensionifondide tasude märkamatu mõju

Eestlased on rahaasjades väga nutikad. Ostame poest allahinnatud tooteid. Jälgime tähelepanelikult elektri hinda ning püüame pesta pesu odavamal ajal. Oleme valmis sõitma teise tanklasse, et osta kütust 3 senti madalam hinnaga. Mobiilioperaatorilt parema diili välja rääkimine on peaaegu rahvussport.

Pensionifondide tasudele aga enamasti tähelepanu ei pöörata. Madala tasuga indeksfondides on vaid iga viies koguja ning enamik inimesi kogub jätkuvalt kallites fondides. Pool protsenti või protsent siia-sinna: vaevalt, et nii tillukesed numbrid eriti palju loevad?

Pensionifondi tasud loevad juba täna

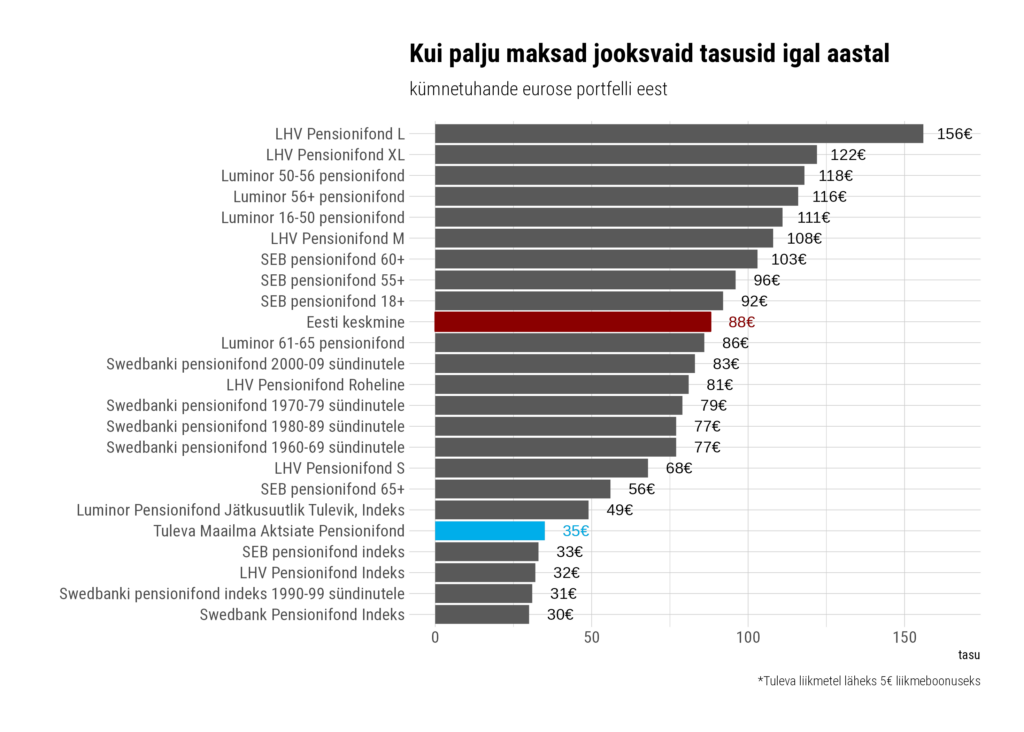

Eestis erinevad pensionifondide tasud kordades. 2023. aastal olid Eesti kõige kallima pensionifondi LHV L jooksvad tasud 1,56%. Võrdluseks – Tuleva kõige kallima pensionifondi tasu oli 0,39%. (1) Hinnavahe on kuni 4-kordne.

Indrek Seppo koostatud graafikul on võrdlus, kui palju erinevad teise samba fondides makstavad tasud kümnetuhande euro suuruse portfelli näitel. Võrdlusesse ei ole hõlmatud konservatiivsed pensionifondid. Tasud on seisuga 22.02.2024 ja tuginevad Pensionikeskuses avaldatud jooksvate tasude andmetele.

Indrek Seppo koostatud graafikul on võrdlus, kui palju erinevad teise samba fondides makstavad tasud kümnetuhande euro suuruse portfelli näitel. Võrdlusesse ei ole hõlmatud konservatiivsed pensionifondid. Tasud on seisuga 22.02.2024 ja tuginevad Pensionikeskuses avaldatud jooksvate tasude andmetele.

Iga neljas hiljuti oma II samba Tulevasse toonud inimene kogus varem LHV L-is. Keskmisel sellest fondist oma vara Tulevasse toonud inimesel oli II sambasse kogunenud 14500 eurot. Seega maksis ta 2023. aastal tasudeks ligi 220 eurot. Viimasel viiel aastal on ta fondivalitsejale ära andnud iga viienda kasumina teenitud euro. (2) Tulevasse kolides oleks ta aga piirdunud 50 euroga.

See ei ole mingi kauge tulevikuprognoos ega virtuaalne raha, vaid reaalne igakuine kokkuhoid. Täpselt samasugune kokkuhoid, kui näiteks perekonna kallite mobiilipakettide odavamate vastu vahetamine. See nõuab hetke pingutust, aga sääst kestab kuid või aastaid. Sageli vahetavad inimesed pensionifondi just siis, kui nad saavad sellest aru. Veelgi toredam on see, et säästetud raha jääb sinu pensionfondi ja teenib sulle tulu aastakümneid.

Tasud mõjutavad ka pensionit

Keskmisel inimesel on pensionini veel kümneid aastaid. Keeruline on prognoosida, mis nii pika aja pärast juhtub. Võib-olla muutuvad vahepeal II samba reeglid veel mitu korda, võib-olla võidad lotoga või saad suure päranduse, aga ehk kaotad hoopis mõneks ajaks töö.

Aga kui senine elu peaks minema tänasel moel edasi, on igal kuul tasude arvelt säästetud rahal üllatavalt suur mõju. Trikk on nimelt selles, et II sambas tasudeks maksmata jäänud raha teenib sulle tootlust. Tasudeks makstud raha aga tootlust ei teeni. Kui 1900-euro suuruse kuupalgaga 30-aastane inimene toob täna oma vara keskmisest panga fondist Tulevasse, hoiab ta oma 65ks sünnipäevaks fonditasudelt kokku ligi 30 000 eurot. Sellel summal on märgatav mõju sinu sissetulekule pensionieas.

Aga kuidas on tootlusega?

Võib arvata, et pärast pensionivara Tulevasse toomist helistab sulle senise fondivalitseja müügimees ning keelitab tooma oma vara tagasi. Võib-olla pakub ta teile nüüd juba mõnda odavamat fondi, aga võib-olla räägib hoopis mesijuttu tootlusest.

Faktid näitavad, et fonditasud on pea ainus tõestatult toimiv tööriist ennustamaks, kuidas fondil tulevikus läheb. (3) Pensionifondides võib vara nii kasvada kui ka kahaneda, sest turgudel pole garantiisid. Nii ka Tulevas. Aga üks on kindel – tasud võetakse fondist maha sõltumata tulemusest. Just seetõttu annavad madalad tasud kõige paremad eeldused, et pensionivara kasvab.

Seda kinnitab nii finantsturgude ajalugu (4), kui ka Eesti pensionifondide lühike ajalugu. Viimasel viiel aastal on näiteks Tuleva Maailma Aktsiate Pensionifondis vara kasvanud keskmiselt ligi 10% aastas, samas kui LHV L-is ja Eesti keskmise pensionifondis ligi 5% aastas.(5)

Ära lükka otsust edasi

Pensionifondi valikul on oluline mõju nii tänastele kuludele kui ka sinu tuleviku pensionile. Eesti seadus lubab pensionifondi vahetada kolm korda aastas. Järgmine fondi vahetamise tähtaeg on ukse ees: inimesed, kes märkavad teha avalduse hiljemalt 31. märtsil, hakkavad madalate kuludega fondis raha koguma neli kuud varem kui need, kes lükkavad otsustamise aprilli. Madalate tasudega fondi jooksvad tasud jäävad alla 0,5% aastas

II samba fondi vahetus on tasuta ja võtab 2 minutit. Logi sisse oma pensionikontole ja vaata oma tasud üle:

Logi oma pensionikontole

- Pensionikeskuse statistika (21.02.2024 seisuga).

- Viimasel viiel aastal (21.02.2024 seisuga) on LHV L NAV aastas kasvanud keskmiselt 5.37%. Jooksvad tasud on keskmiselt olnud 1.46%. Seega on tasudeks keskmiselt makstud 1.46%/(1.46%/5.37%) = 0.21 ehk ligi iga viies euro.

- Vaata näiteks Morningstari analüüsi.

- Loe lähemalt Triinu Tapveri doktoritöö järeldustest.

- Pensionikeskuse statistika 21.02.2024 seisuga. Tuleva Maailma Aktsiate Pensionifondi viimase 5 aasta tootlus on 10.07%, LHV L-l 5.36% ja Eesti keskmisel pensionifondi tootlust näitav EPI üldindeks 4.7%. Vaata täpsemalt Pensionikeskuse statistikast.

Miks anda uusaastalubadusi ja kuidas neid pidada?

Uuringufirma Norstat teatel andis aastavahetusel vaid 10% kõikidest inimestest uusaastalubaduse. Mul on kahju, et seda tegid nii vähesed, sest uusaastalubadused on väga hea võimalus enda juhtimiseks.

Me kõik tahaksime olla paremad inimesed. Veeta rohkem aega lähedastega, käia sagedamini trennis, süüa tervislikumalt, magada kauem, lugeda raamatuid või säästa rohkem raha.

Tahtmisest tegudeni jõudmine on aga raske. See nõuab suurt pingutust. Tahtejõudu teha õhtusöögiks pärast rasket tööpäeva külmutatud pitsa asemel tervislikku salatit, lugeda uudiste asemel ilukirjandust või jätta viimane tehnikaröögatus ostmata ja raha hoopis säästa.

Tahtejõudu on meil aga vähe. Keskmine inimene pole askeetlik munk, kes suudaks enda soove ja käitumist igas olukorras valitseda. Ja ei peagi olema. Elu on elamiseks, mitte pidevaks enda piitsutamiseks. Selle asemel tasub olla kaval ning kasutada teadlikult ära inimloomuse iseärasusi, et juhtida end käituma teisiti.

Üheks iseärasuseks on “uue alguse” efekt. Meil on lihtsam oma käitumist muuta mõne tähtpäeva saabumisel – aastavahetusel, 1. septembril, oma sünnipäeval või näiteks uuel töökohal alustamisel. Selliste sündmuste saabumisel tõmbame olnule joone alla, teeme kokkuvõtteid ja vaatame tulevikku. Sageli otsustame, et tahame uuesti alustades oma seniseid harjumusi muuta. Need 10% inimestest, kes andsid uusaastalubaduse, otsustasid täpselt seda teha.

Sellel on väga suur mõju. Näiteks on leitud, et uued algused suunavad trennis käima oluliselt rohkem kui trennis käimise mugavamaks muutmine. Uutel algustel on aga üks häda: nende mõju lahtub kiiresti. Trennisaalid tühjenevad veebruaris sama kiiresti, kui need jaanuaris täitusid.

Kuidas oma uusaastalubadusi jätkusuutlikult täita?

Pelgalt tahtejõu najal jätkamine on raske. Seetõttu tasub juba jaanuaris mõelda välja, millise nipiga saada end ka veebruarist jätkama.

Üheks võimaluseks on muuta lubaduse täitmine enda jaoks võimalikult lihtsaks ja automaatseks ning lubaduse murdmine võimalikult keeruliseks. Nii peab iseendale antud lubaduse täitmiseks vähem pingutama. Näiteks, regulaarselt trennis käia on märksa lihtsam, kui lepid sõpradega kokku ühise püsiaja, selmet püüda minna üksinda jooksma või jõusaali.

Sama kehtib ka säästmise osas. Kui oled endale lubanud, et säästad algaval aastal rohkem, tee see enda jaoks automaatseks. Vormista püsimakse, mis võtab kohe kuu alguses palgast III sambasse suunatava raha maha. Nii ei pea sa kulutama mõtte- ega tahtejõudu, et kuu vältel säästa, vaid saad opereerida oma pangakontol oleva rahaga. Püsimakse saad vormistada nii Tuleva veebilehel kui ka internetipankades. Muide, regulaarne säästmine on ka hea võimalus riske maandada.

¹Vt nt The Fresh Start Effect: Temporal Landmarks Motivate Aspirational Behavior https://faculty.wharton.upenn.edu/wp-content/uploads/2014/06/Dai_Fresh_Start_2014_Mgmt_Sci.pdf

Coop Pank ja Tuleva alustasid koostööd

Coop Pank ja Tuleva alustasid koostööd. Coop Panga kliendid saavad edaspidi otse Coop Panga mobiiliäpis avada Tuleva III samba ja alustada kogumist. Oleme teinud Coop Panga töötajatele infoseminare pensionifondides kogumisest ja aitame neid klientidele teavitusmaterjalide koostamisel.

Tuleva ei ole pelgalt pensionifond, vaid ka sotsiaalne ettevõte. Töötame iga päev selle nimel, et muuta pikaajaline kogumine Eesti inimestele lihtsamaks ja kättesaadavamaks. Kuigi Tulevas II ja III sammas koguvate inimeste arv on igal aastal kasvanud, ei ole paljud inimesed siiani Tulevast veel kuulnudki.

Nüüd on üks koht veel juures, kus Tulevas kogumist saab alustada

Rohkemate inimesteni jõudmiseks alustasime koostööd Coop Pangaga. Coop Pank on ligi 65 000 inimesele kodupangaks, aga seni pole neil olnud pensionifonde ega ka teisi pikaajaliseks kogumiseks mõeldud võimalusi. Suur osa Coop Panga klientidest kuuluvad demograafilistesse gruppidesse, keda Tuleva kogujate hulgas on väga vähe. Nii pakub Coop Pangaga koostöö tegemine meile võimalust paremini täita oma sotsiaalsest eesmärki.

Samuti on meie jaoks tähtis, et jagame Coop Pangaga ühiseid väärtuseid. Nii nagu Tuleva omanikuks on pensionikogujad, on Coop Panga suuromanikuks ühistuline kaubanduskett Coop Eesti. Nii Tuleva kui ka Coop Pank on põhinevad kodumaisel kapitalil. Meie mõlema eesmärk on aidata Eesti inimesi raha kogumisel – ka neid, kes tänaseks pole seda erinevatel põhjusel veel teinud.

Koostöö esimeses faasis keskendume III pensionisambale, sest aasta lõpp on kõige õigem aeg III pensionisambaga liitumiseks ja sinna sissemaksete tegemiseks. Enne detsembri lõppu tehtud maksetelt, mis ei ületa 15% raha koguja aastaselt sissetulekult või maksimumpiiri 6000 eurot, tagastab riik tulumaksu. Uuel aastal võtame fookusesse ka II pensionisamba fondid.

Kas meie kogujad peavad midagi tegema? Ei pea – meie pensionifondide tingimused ei muutu ja vastame teie küsimustele ikka täpselt samamoodi kui varem. Lihtsalt nüüd on üks koht veel juures, kus Tulevas kogumist saab alustada.

Karl Läll: Kõige suurem viga on mitte pihta hakkamine

Sten Andreas Ehrlich intervjueeris Tuleva liiget Karl Lälli. Karl ei ole pärit jõukast perest ega asutanud edukat start-upi, vaid on keskmine Eesti inimene. Ta töötab TalTechi autonoomsete sõidukite laboris ning on erinevates koolides rahatarkuse õpetaja. Pensionikogumise teel on ta aga jõudnud palju kaugemale kui paljud teised.

Sten: Karl, miks sa säästad ja investeerid?

Karl Läll: Alustasin säästmist ligi 10 aastat tagasi, kui mu parim sõber kurtis, et ta tahab minna reisile, aga tal pole selleks raha. Ma ei tahtnud sellesse olukorda sattuda. Hakkasin panema iga päev 1 euro kõrvale. See on nagu anekdoodis, kus arst ütleb patsiendile, et kui ta ei suitsetaks, oleks ta juba kogunud kokku raha Ferrariks. Patsient küsib vastu, et kus siis sinu Ferrari on. Ma tahtsin olla see arst, kellel on ühel päeval Ferrari ostmiseks raha koos.

Siis avastasin, et inflatsioon sööb mu raha ära. Sattusin Kristjan Liivamägi loengusse ning otsustasin raha investeerida. See on ainus viis end inflatsiooni eest kaitsta.

Tänaseks kogun juba teisel põhjusel. Kogumine annab mulle meelerahu. Ma ei pea muretsema, mis juhtub, kui külmkapp läheb katki, Euribor natukene tõuseb või ma ei saa enam ülemusega läbi. See on väga suur väärtus. Ma magan öösel palju rahulikumalt.

Sten: Sa oled veel väga noor, sul on pensionini veel palju minna. Tuleva on ju aga pensionifond. Miks sa kogud pensioniks?

Karl: Täpselt seda küsivad minu käest väga sageli ka õpilased. Nad on 15-aastased, neil on pensionini veel 50 aastat.

Ma kogun pensioniks, sest nii ei pea ma kartma ega muretsema. Ma kavatsen elada vähemalt 90-aastaseks. II ja III sammast kogudes tean, et pensionikka jõudes on mul kõik hästi ning heaks äraelamiseks vajalik raha olemas. Kuigi ma võtan oma pensionifondid kasutusele alles 65-aastaselt, siis meelerahu naudin juba täna.

Sten: Äge! Kui vaid kõik nii mõtleksid. Pensioniks kogumine on vahel raske. Kas sa oled pidanud selle jaoks midagi ohverdama?

Karl: Keskmine Eesti inimene joob aastas 10 liitrit alkoholi. Keegi peab siis ära jooma ka minu eest umbes 9 liitrit. Kas see on ohverdus, et ma joon 10 korda vähem alkoholi kui keskmine Eesti inimene ega kuluta sellele raha?

Kas see on ohverdus, et mul pole olnud 15 aastat telekat, et ma ei kuluta sellele aega ja et mul on rohkem aega teisteks tegevusteks? Ma ei tunne end selle pärast väga palju halvema inimesena.

Mul on rohkem kui üks tööandja. Mõni ütleks, et ma rebin end katki, aga mina seda nii ei näe. Ma teen asju, mis mulle meeldivad ja teen tööd hea meelega. Ma ei nimetaks ka seda ohverduseks.

Nii et ei, ma ei ole midagi ohverdanud, aga olen palju saanud.

Sten: Kuidas sa pensioniks säästad?

Karl: Ma ei olnud Tuleva esimeste klientide hulgas, vaid olin Tuleva loomisel edasi oma vanas Swedbanki fondis. Valisin selle siis, kui sain täiskasvanuks. Teller soovitas mul valida ühe agressiivse fondi. Kui selgus, et võin nii raha võita kui ka kaotada, palusin pakkuda endale vähemalt kaks astet konservatiivsemat valikut

Ühel hetkel sain Swedbankilt kirja, kus nad rääkisid minu pensionifondi tulemustest. Tabasin end mõttelt, et kui minul oleksid nii viletsad tulemused, siis ma küll ei julgeks kellelegi sellest rääkida. Pigem peidaksin oma pea liiva alla.

Sellel hetkel hakkasid mind kõnetama Tuleva sõnumid. Tuleva tugineb teadusele ja statistikale. Süvenesin ja sain aru, mis on indeksisse investeerimise eelised. Eks tulemused räägivad ju ka enda eest.

Sten: Aga miks just Tuleva?

Ma tean, et mõne teise indeksfondi tasud 0,01% või 0,03% madalamad kui Tulevas. Kui lähtuksin ainult tasudest, oleksin seal. [Toimetaja märkus: Karl on ühtlasi Tuleva liige ja teenib oma pensionivara kogumise pealt 0,05% liikmeboonust, mis teeb tema kogumise Tulevas veelgi soodsamaks.]

Minu jaoks on aga hoopis tähtsam, kuidas seda raha kasutatakse. Ma tean, et pangale tasu makstes kasutavad nad raha selleks, et otsida viisi mind meelitada kõrgema tasuga fondi või lobistada mõnda mulle kahjulikku seadusmuudatust. Tean, et igat Tulevale makstud eurot kasutatakse minu ja teiste pensionikogujate heaks. Ja see on väga suur eelis. Nii et Tuleva ei ole minu jaoks mitte 0,01% kallim, vaid palju odavam kui konkurendid.

Sten: Kogujatega suheldes kuuleme tihti, et nad tahavad hajutada riske. Miks sina ei karda hoida nii oma II kui ka III sammast meil?

Karl: Ma ei saa sellest hirmust aru. Kui sul on III sammas Tulevas ja II sammas näiteks LHV XL-is, siis tekib mul küsimus, miks sa nii teed? Sul peab ju olema hea põhjus, miks kogud III sammast Tulevas. III sammast ei ole sulle loositud, sa pidid selle ise valima mõnel väga heal põhjusel. Täpselt sama põhjus peaks laienema ka II sambale. Kui sa kogud III sammast Tulevas ja su II sammas ei ole indeksis, siis oskan teha vaid järeldusele, et küllap on keegi sulle lihtsalt ajanud kärbseid pähe.

Kui nii su II kui ka III sammas on indeksfondides, näiteks Swedbankis ja Tulevas, oled juba paremas seisus. Ent minu meelest pole sul ikka head põhjust valida kahte fondi, sest lõpuks ostad ikka indeksit.

Ma toon oma õpilastele sageli näiteks suhkru ostmise. Täpselt nagu iga pood müüb sulle samasugust suhkrut, nii müüvad ka Swedbank ja Tuleva sulle täpselt sama indeksfondi. Sa ei osta ju riskide hajutamiseks osa suhkrust Maximast ja teist osa Rimist. See oleks rumal, sest suhkur on suhkur ja indeks on indeks.

Sten: Investeerimine ei ole Eestis väga levinud. III sammas on avatud vaid igal viiendal tööealisel inimesel. Mis sa arvad, miks see nii on?

Karl: Mul on enda meelest üks väga suur tugevus. Paljud mõtlevad, plaanivad ja kavatsevad. Mina teen. Vahel läheb juba esimesel korral hästi. Enamasti läheb alguses midagi valesti ja saan end parandada. Selle käigus ma ka õpin. Ning viie aasta pärast, kui teised ikka veel mõtlevad, plaanivad ja kavatsevad, olen mina juba mitu aastat teinud hästi.

Täpselt nii ka säästmise ja investeerimisega. Väga paljud tahavad säästa, aga mitte kunagi ei jõua selleni. Kõige suurem viga investeerimisel on mitte pihta hakkamine. Ära otsi ideaalset plaani ja õiget hetke, vaid hakka lihtsalt pihta. Tee III sammas indeksfondi ning sea sisse igakuine püsimakse ja oledki juba top 20% seas.