Kuidas Tuleva sinu raha jätkusuutlikumalt investeerib?

Jätkusuutlikkus on algusest peale üks Tuleva põhiväärtusi. Kas Eestis saab pakkuda pensionifondi, kus inimeste vara kasv kõrgete tasude tõttu maailma keskmisest kaugele maha ei jää? Pankade fondijuhid ütlesid, et ei. Tuleva liikmed uskusid, et jah.

Tänaseks oleme tõestanud, et saab küll. Meie ühised fondid on edukad. Tuleva ärimudel on jätkusuutlik. Aga millist mõju avaldavad meie investeeringud maailmale? See on küsimus, kus lihtsaid vastuseid pole.

Tuleva tiimiga oleme põhjalikult analüüsinud, mida ja miks meil on täna siin mõistlik teha. Rakendame jätkusuutliku investeerimise põhimõtteid 1. septembrist.

Siin on kolm asja, mida seejuures tähtsaks peame:

Astume väikese, aga kaugelt mitte tühise sammu. Me vähendame oma investeeringute süsinikuintensiivsust 15-20% võrra ja jätame portfellist välja ligikaudu 200 ettevõtet, mis ekspertide hinnangul selgelt vastutustundliku juhtimise põhimõtete vastu eksivad.

Jätkusuutlikkuse põhimõtete rakendamine ei too kaasa tasude tõusu. Tuleva keskne, passiivne investeerimisstrateegia jääb püsima. Kasvatame ka edaspidi järjepidevalt oma osalust kogu maailma majanduses, sest see loob tõestatult parimad eeldused pikas plaanis hea tootluse saavutamiseks.

Kõik Tulevas kogujad teavad, milline on nende investeeringute süsinikuintensiivsus – see on levinuim kliimajalajälje mõõdik. Ükski teine pensionifondide valitseja Eestis seda oma kõigi fondide kohta veel avaldanud pole. Loodame, et Tuleva eeskuju aitab ka teistel oma tegevust siin läbipaistvamaks muuta nagu tasude puhulgi. (1)

Eelistad vaadata ja kuulata? Siin salvestuses räägib Tuleva juht Tõnu Pekk:

Mida jätkusuutlikkuse põhimõtete rakendamine praktikas Tulevale tähendab?

Me ei teeskle, et oleme selles vallas eksperdid. Rakendame maailmas laialt tunnustatud standardit – ESG filtrit, mis arvestab ettevõtete tegevuse keskkonna-, sotsiaalseid ja juhtimisaspekte (environmental, social, governance). See tähendab, et sõelume Tuleva pensionifondide aktsiaportfellist välja ettevõtted, mille käibest vähemalt 5% tuleb

energeetilise söe või õliliiva kaevandamisest või sellel põhinevast energiatootmisest,

tuumarelvade tootmisest,

klaster-lõhkerelvade tootmisest,

tubakatoodete tootmisest või

lahingrelvade müügist tsiviilelanikkonnale.

Samuti jäävad välja ettevõtted, kes muul moel rikuvad UN Global Compact kokkuleppe tingimusi (näiteks tekitavad olulist keskkonnakahju, rikuvad inimõigusi või on seotud korruptsiooniga).

Mis muutub?

Meie portfellis on täna ligikaudu 3000 maailma suurema ettevõtte aktsiaid. Pärast ESG filtri rakendamist jäävad neist umbes 200 välja ja nende asemel suureneb ülejäänute osakaal.

Praktikas on see Tuleva jaoks väga lihtne. Me lihtsalt asendame BlackRocki indeksifondid, millest meie portfell täna koosneb, BlackRocki ESG filtriga indeksifondidega.

Mida me sellega saavutada tahame?

Meie pensionifondide tootlus on jätkuvalt väga lähedal maailmaturu keskmisele ja meie kulud on madalad.

Iga meie pensionifondis investeeritud euro kliimajalajälg (mõõdetuna süsinikuintensiivsuses) langeb 15-20%.

Tulevas kogujad saavad järjest paremini aru, mis on objektiivsed mõõdikud investeeringute jätkusuutlikkuse hindamiseks. Nad teevad otsuseid faktide põhjal ega liiguta oma vara ühest fondist teise sellepärast, et fondi nimes kõlab “roheline” või “jätkusuutlik”.

Kuidas mõjutab jätkutuutlikkuse põhimõtete rakendamine Tuleva fondide tootlust?

Väga vähe.

Miks me ütleme, et mõju (positiivne või negatiivne) on minimaalne? Nagu öeldud, ESG filtri rakendamine mõjutab vaid väikest osa meie portfellist: asendame paarsada ettevõtet oma portfellis teistega. Ülejäänud 2800 ettevõtet see ei puuduta.

Maailma aktsiaturgude viimase paarikümne aasta ajaloost näeme, et ESG filtri rakendamisest tulenev mõju indeksifondide tootlusele on seni jäänud +/- 0,5% piiresse aastas (2). Mõju on seejuures olnud kord kergelt negatiivne, siis jälle positiivne.

Kas see toob kaasa suuremaid kulusid?

Ei too.

See on muidugi põhjendatud küsimus, sest paljud finantsvahendajad armastavad tõesti vähimagi jätkusuutlikkuse maiguga fondide eest kõrgeid tasusid küsida – see oleks justkui mingi “südamerahu” maks.

Tuleva portfelli kulud ei muutu. Tänu kokkuleppele BlackRockiga ei lähe ESG filtriga fondid meile kallimaks maksma. Mahtude kasvades langetame tasusid järk-järgult ka edaspidi.

Kas ESG filtri rakendamine ei ole vastuolus Tuleva investeerimisstrateegia peamise lubadusega: investeerime passiivselt maailma kõigisse suurematesse ettevõtetesse ega tee aktiivseid valikuid?

Passiivne investeerimisstrateegia pole loodusseadus, mis toimib iseenesest. Kõik indeksifondid teevad teatud valikuid. Need valikud on selgelt ja üheselt fondi tingimustes kirjas. Tuleva tänased valikud lähtuvad seaduse piirangutest ja sellest, millised investeerimisfondid meile mõistliku kuluga kättesaadavad on. Need aitavad meil hoida operatsioonid lihtsana ja kulud madalal. Need ei takista meil koostamast madala kuluga maailmaturu portfelli.

Sama põhimõte kehtib nüüd: me oleme veendunud, et ESG kriteeriumi rakendamine ei takista laiapõhjalise maailmaturu portfelli koostamist ega maailmaturu keskmisele tootlusele väga lähedase tulemuse saavutamist.

Kas Tuleva ei võiks teha olemasolevate kõrvale üht või mitut uut fondi, mis arvestavad vastutustundliku investeerimise põhimõtteid?

Esiteks: me Tuleva tiimis oleme veendunud, et vastutustundlik investeerimine on väärtus, mida oleks küüniline rakendada valikuliselt.

Tundub ju kummaline osta seda ühte “fair trade” sildiga kohvi puhvetist, kus on müügil ka kümme “tavalist” sorti – kas need on siis orjatööga valmistatud? Sama kummaline oleks pakkuda suurte fondide kõrval väikest “rohefondi”. See, et suur osa fondivalitsejatest just niiviisi käitubki, pole meile õigustus.

Teiseks: Tuleva sündis leppest, millega tuhanded liikmed panid oma teise samba vara kokku selleks, et ühiselt lahendada oma isiklik raha kogumise probleem paremini kui iga inimene seda omaette teha saaks.

Meile kõigile läheb ühel või teisel moel korda, kuidas meie investeeringud maailma mõjutavad. Ja meil kõigil on kahtlemata rohkem või vähem erinev arusaam jätkusuutlikust ja vastutustundlikust investeerimisest. Me võiksime otsida vastuseid igaüks eraldi, aga kui tahame teha midagi mõistlikku, peame tegutsema koos. Iga uus pisike fondike tähendaks lisakulusid selles fondis kogujatele ja annaks pisikeste mahtude juures üsna olematu mõju.

Koos tegutsemine tähendab paraku seda, et mõnede liikmete jaoks on meie tänane samm liiga väike ja teiste jaoks liiga suur. Oluliste otsuste puhul on see minu meelest hea märk. Väärtus peitub ju Tulevas kogujate ühisosas – mida rohkem inimesi koos kogub, seda paremad tingimused saame me kõik.

Kas jätkusuutlikkuse kriteeriumide rakendamisest tegelikult üldse kasu on? Kas see pole üksnes moodne platseebo või rohepesu?

Ükski energiatootja ei pane oma söekaevandusi kinni sellepärast, et Tuleva aktsiad maha müüb. Kui meie saame müüa, on alati keegi, kes ostab.

Kui aga järjest suurem osa investoritest müüb, hakkab ettevõtte väärtus langema, uute investorite leidmiseks tuleb vastata järjest ebamugavamatele küsimustele jne. Ühel hetkel peab ettevõtte juhtkond kaaluma, kas söetööstuse laiendamine on ikka mõistlik või oleks kasulikum panna rohkem rõhku taastuva energia võimaluste uurimisele.

80. ja 90. aastatel domineeris finantsmaailmas Milton Friedmani sõnastatud põhimõte, et ettevõtte ainus eesmärk on aktsionäride kasumi maksimeerimine. Täna on maailm muutunud: ettevõtete turuväärtuse kujunemisel on rohkem tahke (3).

Ei tasu alahinnata sõna jõudu maailma muutvates protsessides. Juba see, et nii ettevõtted kui ka investeerimisfondid peavad nüüd avalikustama teatud jätkusuutlikkuse näitajaid, muudab vähehaaval käitumist.

Sellepärast oleme otsustanud siin eeskuju näidata. Meie kodulehel on nüüd regulaarselt uuendatud info iga fondi kliimajalajälje kohta. Enamlevinud mõõdik maailmas on selleks portfelli ettevõtete keskmine süsinikuintensiivsus. Ka on selgelt kirjas, millised ettevõtted meie portfelli kunagi ei satu.

Kutsume ka teisi fondivalitsejaid üles seda infot selgelt ja ausalt avaldama. Täna nad seda ei tee. Sellepärast saan väita ainult oma hinnangulise arvutuse põhjal, et juba täna on näiteks LHV Rohelise Pensionifondi süsinikuintensiivsus suurem kui Tuleva fondidel või ka mõnel teisel tavalisel indeksifondil. LHV, lükake see väide ümber kui saate!

Mida sina teha saad?

Kui sa hoolid sellest, mida sinu raha maailmas teeb, pead natuke vaeva nägema ja fondi nimest kaugemale vaatama. “Roheline” või “jätkusuutlik” või “progressiivne” fondi nimes või reklaamis ei taga veel seda, et sinu investeeringute kliimajalajälg oleks selles fondis väiksem kui mujal või et sinu raha ei jõuaks mõne keelatud relvade- või tubakatootja aktsiatesse.

Mina muidugi kutsun sind koos minu ja teiste Tuleva liikmetega Tulevas koguma. Me ei tee nägu, et päästame mõne lihtsa sammuga maailma. Me liigume mõistlike, ausate, mõõdetavate sammudega.

(2) MSCI on võrrelnud kahe indeksi: MSCI ACWI ESG Screened ja MSCI ACWI (ehk siis vastavalt filtriga ja ilma filtrita maailmaturu portfelli) tootlust viimase kümne aasta jooksul ja leidnud, et filtriga portfelli nn tracking error on 0,47% aastas. Allikas: MSCI ACWI ESG Screened Index Factsheet. Viimased viis aastat olnud filtriga portfelli tootlus seejuures olnud kõrgem kui ilma filtrita portfellil – erinevus võib olla mõlemas suunas.

(3) Vt näiteks Financial Timesi hiljutist artiklit, kus Euroopa relvatootjad kaebavad, et nende jaoks on kapital juba täna oluliselt kallim kuna enamus Euroopa investoreid välistab neid.

Tuleva fondid jälgivad sügisest jätkusuutlikkuse põhimõtteid

Tuleva pensionifondid hakkavad jälgima keskkonna jätkusuutlikkuse ja sotsiaalse vastutustundlikkuse põhimõtteid, välistades raha paigutamise ettevõtetesse, mis vastavaid kriteeriumeid ei täida.

Tuleva ei loo juurde ühte väikest “rohefondi”, vaid muudab jätkusuutlikumaks oma suurte fondide tegevuse. Täpselt samamoodi ei ole meil ju head pensionifondid peidetud vanade, kõrge tasuga fondide vahele. Madalad tasud ja teadlikkus meie investeeringute mõjust maailmale on väärtused, mida vaid valikuliselt rakendada oleks küüniline.

Jätkusuutlikkuse põhimõtete rakendamine ei too kaasa tasude tõusu. Samuti jääb püsima Tuleva passiivne investeerimisstrateegia. Langetame tasusid ka tulevikus ja hajutame riskid, kasvatades järjepidevalt oma osalust kogu maailma majanduses. See loob tõestatult kogujatele head eeldused pikas plaanis oma säästudest võimalikult palju kasu saada.

Jätkusuutlikkuse filtri rakendamine vähendab Tuleva fondide CO2 jalajälge 15% võrra.

Tuleva eesmärk on saavutada maailmaturu keskmisele võimalikult lähedast tootlust. Jätkusuutlikkuse põhimõtete rakendamine mõjutab fondide tootlust minimaalselt. Mõju võib seejuures olla nii kergelt positiivne kui ka kergelt negatiivne.

mille käibest 5% või enam tuleb energiasöe või naftaliiva kaevandamisest või kasutamisest, tubakatoodete tootmisest või müügist või eraisikutele lahingrelvade müügist,

mis on seotud keelatud relvade või tuumarelvade tootmise ja müügiga või

mis rikuvad United Nations Global Compact juhtimispõhimõtteid.

Praktikas tähendab see Tulevale ligi 200 ettevõtte portfellist välja arvamist. Vajalikud asendused mudelportfellis oleme leidnud koostöös meie partneri, maailma suurima fondivalitsejaga BlackRock.

Graafikul on Tuleva pensionifondide mahuga kaalutud keskmine CO2 intensiivsus 30.11.2022.a seisuga. 2023. aasta on hinnang, kuhu näitaja jõuab pärast ESG filtri rakendamist. Allikas: BlackRock

Tulevas kogujate investeeringute CO2 intensiivsus on hetkel 155 tonni portfelli ettevõtete 1 miljoni dollari käibe kohta. Alates meie fondide käivitamisest on see näitaja langenud ligikaudu 30% tänu sellele, et maailma kapital liigub vähem saastavate ettevõtete poole. Sellega saastavate ettevõtete turuväärtus väheneb ja nende osakaal väärtpaberituru indeksites ja indeksifondides langeb. Nii on näiteks meie portfelli suuremate investeeringute sekka tõusnud ExxonMobile`i asemele tehnoloogiaettevõtted.

Jätkusuutlikkuse filtri rakendamine vähendab Tuleva fondide CO2 jalajälge 15% võrra.

Meie kliima jalajälg on tõenäoliselt ka täna väiksem kui pankade suurtel pensionifondidel. Kahjuks saame seda öelda ainult hinnanguliste arvutuste põhjal, sest peale Tuleva ükski fondivalitseja veel neid näitajaid ei avalda. Loodame, et see muutub. Siis saavad inimesed, kes hoolivad oma investeeringute mõjust maailmale, teha otsuseid faktide, mitte roheliseks värvitud reklaamide põhjal.

Oluline info Tulevas kogujatele:

Finantsinspektsiooni juhatus kooskõlastas jätkusuutlikkuse põhimõtete rakendamiseks vajalikud muudatused Tuleva Maailma Aktsiate Pensionifondi ja Tuleva III Samba Pensionifondi tingimustes 9. mail 2022, otsustega nr nr 4.1-1/77 ja 4.1-1/78. Muudatused jõustuvad 1. septembril 2022.

Seadus näeb fonditingimuste oluliste muudatuste puhul ette, et osakuomanikel tekib õigus enne nende jõustumist soovi korral fondist ilma tagasivõtmistasuta väljuda.

Tuleva ei võta meie fondidesse sisenemise ega neist väljumise eest lisatasu kunagi. Seega saab neist ilma tagasivõtmistasuta väljuda igal ajal. Kui siiski soovid oma vara mujale viia just enne tingimuste muudatuste jõustumist, tee vastav avaldus internetipangas või pensionikeskuses hiljemalt 31.juulil 2022.

Valitsusel on aeg otsustavalt ära teha teise samba tugevdamise plaan, mis annaks Eesti inimestele võimaluse lihtsalt ja tulumaksuvabalt oma tulevikuks rohkem raha koguda.

Seadusemuudatus, mille rahandusministeerium selle aasta alguses plaani võttis, lubaks soovi korral investeerida teise sambasse tänase kahe protsendi asemel hoopis neli või kuus protsenti brutopalgast. Nagu teise samba sissemaksed tänagi, oleks ka suurem rahapaigutus tulumaksuvaba. See ei vähendaks kolmanda samba tulumaksuvaba sissemakse limiiti.

Pole raske mõista, et täna, kui meie ümber on valusad probleemid, kipuvad pikema mõjuga plaanid unustusse jääma. Aga targa riigina peame oma tulevikku kindlustama igakülgselt.

Et inimesed rohkem säästaks, on vaja manitsuste asemel takistusi kõrvaldada

Tark pensionistrateegia on jätkusuutliku riigi üks alustala. Pole saladus, et Eesti inimesed säästavad liiga vähe.

Manitsused ja tänitamine siin ei aita – seda teavad käitumisteadlased ja näitab kogemus. Aitab takistuste kõrvaldamine ja positiivne innustus. Rahandusministeeriumis välja töötatud seadusemuudatus võib pealtnäha paista tehniline, aga saavutab tegelikkuses just neid kahte asja.

Teise sambasse investeerimine on kõige väiksemate takistustega raha kogumise viis Eestis, sest kindlaks määratud summa investeeritakse iga kuu automaatselt otse palgast. Kui sa ei tunne puudust kahest protsendist, mis sinu sissetulekust pensionifondi läheb, saad tõenäoliselt ka sujuvalt hakkama, pannes kõrvale hoopis neli või ka kuus protsenti palgast.

Teise samba sissemakse on tulumaksuvaba – see on täiendav rahaline innustus.

Päris hästi: Tuleva kolmest pensioni suurendamise ideest on riik juba kaks teoks teinud

Sellepärast toetame rahandusministeeriumi algatust väga. Mitu aastat tagasi pakkusime poliitikutele ja ametnikele kolm lihtsat ideed, mis tõstaks meie inimeste tulevikupensioneid tervelt kolmandiku võrra. Tänaseks on riik neist kaks juba ära teinud:

Esiteks. Kõik noored täiskasvanud, kes pole ise teise samba pensionifondi valinud, suunab riik nüüd loosiga mitte olematu tootlusega võlakirjafondi nagu varem, vaid ühte kolmest kõige madalama kuluga aktsiafondist.

Teiseks. Teise samba raha kasutuse üle saavad pensioniikka jõudvad inimesed ise vabalt otsustada – ei ole enam kohustust osta kulukat kindlustuslepingut.

Meie kolmas ettepanek oligi teha võimalikuks suuremad sissemaksed teise sambasse. Kui ka see nüüd teoks saab, on meil kõigil väga head eeldused täiskasvanuelu teiseks pooleks palju rohkem kapitali koguda.

Mida teise samba sissemaksete suurendamine rahas tähendab?

Me oleme oma blogiseerias kirjeldanud 25-aastast sihikindlat rahakogujat Laurat, kelle brutopalk on 1900 eurot kuus. Kui ta paigutaks teise sambasse kahe protsendi asemel kuus protsenti palgast, koguks ta oma 67. sünnipäevaks teise sambasse ligi pool miljonit eurot. Tänu sellele, et Laura panust võimendavad tulumaksuvabastus ja sotsmaksust riigi poolt lisatav arvestuslik neli protsenti brutopalgast, jääb Laura igakuine “ohverdus” seejuures alla 100 euro!

Kuidas saad sina hajutada oma pensionivara riske (ja kuidas ei saa)?

Kuigi pankade müügiesindajad võivad vihjata vastupidisele, ei aita II ja III samba vara jagamine mitme sarnase strateegiaga pensionifondi vahel hajutada sinu riske. Aga mis aitab?

Tuleval on kindel põhimõte: me ei püüa kunagi kedagi kaubanduskeskuses käisest sikutades või telefoni teel nurudes oma fondi meelitada. Teeme hoopis keerulisena näivad finantstõed nii lihtsaks kui oskame, et igaüks saaks teadliku valikuga luua parimad eeldused oma pensionivara kasvuks. Selleks suhtleme võimalikult palju isiklikult tänaste liikmete ja kogujatega, et aru saada, mis tekitab inimestes küsimusi ja mis on suurimad takistused oma tuleviku jaoks targalt raha kogumisel.

Kuigi selle blogipostituse esimese versiooni kirjutasime juba 2017. aasta lõpus, siis oleme seda pidevalt täiendanud kogujate tagasisidest lähtuvalt.

Mida näitab tagasiside?

Oleme kuulnud, et osa inimesi ei teadnudki, et Tuleval on ka II samba fondid. Oleme paljude inimeste teadvusse jõudnud kui kiirelt Eesti suurimaks tõusnud kolmanda samba fondi valitseja. Ometi algas Tuleva just II samba fondidest ja nendes koguneb ka suurim osa meie hallatavast varast. Just II samba fondide suur maht lubab meil tasusid järjest alandada.

Osa inimesi arvab, et II samba fondivahetus maksab raha või võtab palju aega. See pole tõsi. Rahandusministeerium võttis Tuleva ettepanekut kuulda ja keelas 2017. aasta algusest fondivalitsejatel võtta lisaks muudele tasudele veel kõrget väljumistasu fondist lahkumise eest. Tänu sellele on osakute üleviimine ühest fondist teise kõigile Eesti inimestele tasuta ja võtab juhendit kasutades mõne minuti.

Ja siis on veel üks osa inimesi, kes on jätnud osa või kogu oma II samba vara vanasse panga fondi, sest püüab nii riske hajutada. Enamik neist on tunnistanud, et hajutamise idee on nad saanud pankade müügiinimestelt. Selle kohta arvan ma järgmist: enne Tuleva tulekut ei soovitanud pankade tellerid ja müügiesindajad kaubanduskeskustes kunagi erinevate pensionifondide vahel “riske hajutada”. Tundub, et Tuleva sünniga on see muutunud tavaliseks praktikaks, mille abil püütakse inimesi siiski meelitada kasvõi osa varast kõrge tasuga fondi edasi tiksuma jätta.

Riskide hajutamine on investeerimises väga tähtis. Sama tähtis on aru saada, milliseid riske ja miks on vaja maandada ning kuidas seda teha saab.

Äririsk: kas fondivalitseja võib minna pankrotti?

Eesti seadused kaitsevad meid kõiki väga tõhusalt pensionifondi valitseja äririskide eest: viimase 10 aasta jooksul on mitu fondivalitsejat tegevuse lõpetanud ja paljud fondi kliendid pole seda tõenäoliselt märganudki (nt ERGO, Danske). Kui näiteks Tuleva peaks mingil põhjusel kunagi uksed kinni panema, annab Finantsinspektsioon koostöös meie depoopangaga (Swedbank) investorite varad lihtsalt järgmisele fondivalitsejale hoolitsemiseks üle ja mitte midagi hullu ei juhtu.

Sinu vara on alati fondivalitseja rahast eraldi hoitud: pensionikogujate igakuised sissemaksed lähevad muide otse Pensionikeskusest depoopanka ja sealt edasi maailma väärtpaberiturgudele. Kui aga mõne II samba fondivalitseja juhtkond peaks hakkama saama millegi kuritahtlikuga, hüvitab investoritele kahju riiklik tagatisfond.

Seega, kõigis Eesti pensionifondides on sinu vara fondivalitseja äririskide vastu hästi kaitstud. Sinul pole tarvis ise oma vara erinevate fondide vahel jagada, sest see ei aita riske kuidagi rohkem hajutada.

Muideks, see kehtib ka kõige hullema olukorra kohta. Valdav osa Eesti pensionifondide varast asub Eestist väljaspool ja kui sõda peaks fondivalitsejate tegevuse Eestis võimatuks tegema, ei tähenda see veel fondi vara kaotust. Küll aga võib äritegevuse häirimine Eestis mõneks ajaks takistada pensionifondide osakute lunastamist. Kõigi pensionifondide osakute lunastamist korraldab Eestis riik läbi Pensionikeskuse.

Tururisk: mis kaitseks aktsiahindade kõikumiste eest?

Meie arvates sobib enamikule kogujatest investeerida oma pensionivara maailma aktsiaturule. Hoides oma kogutud vara madala tasuga laialt hajutatud aktsiafondis, saame luua parimad eeldused, et meie vara ostujõud kasvaks. Selleks annab lootust finantsturgude ajalugu – maailma aktsiaturu pikaajaline keskmine tootlus on viimase 100 aasta jooksul inflatsiooni tublisti ületanud. Just seepärast on ligi 95% Tuleva kogujatest valinud Tuleva Maailma Aktsiate Pensionifondi.

Samal ajal on meie raha pensionifondis avatud tururiskidele, sest aktsiaturud on tsüklilised – tõusule järgneb langus ja langusele tõus. Ent see ei tohiks meid pikaajaliste kogujatena heidutada, sest meie eesmärk on ju, et järjekindlalt kõrvale pannes koguksime võimalikult palju vara selleks päevaks, mil tahame vara kasutama hakata ning vahepealsed võnked meid ei huvita.

Tururiski ei aita kuigivõrd edukalt maandada oma vara jagamine erinevate fondivalitsejate aktiivelt juhitud fondide või indeksfondide vahel. Kes soovib tururiski vähendada (näiteks plaanid hakata oma pensionivara lähiaastatel kasutama), võib kaaluda osa vara ümber paigutamist madala riskiga võlakirjafondi või pensioni investeerimiskontole (PIK-i) ootama. Ka madala riskiga fondi puhul on väiksed kulud väga olulised – paraku suudavad konservatiivsed fondid tänaste intressimäärade juures vaevu oma valitsemistasu ära katta (või jäävad sellele isegi alla). Samuti tasub teada, et ka võlakirjafondis tuleb arvestada investeerimisriskiga, et vara väärtus kõigub – ent see kõikumine on väiksem kui aktsiafondis.

Enamikule kogujatest, kellel kogutud vara kasutamiseni jäänud veel vähemalt viis aastat, sobib siiski kõige paremini madala tasuga indeksfond, mis investeerib aktsiatesse ning kus sinu kasuks töötab kõige efektiivsemalt lihtne ja elegantne riskide maandamise tööriist: dollar cost averaging ehk ostude ajas hajutamine. Samuti ei ole sul põhjust valida madala riskiga fondi, kui plaanid pensionivara hakata kasutama regulaarsete väljamaksetana.

Geopoliitiline risk: kas minu vara on sõja korral kaitstud?

Kahjuks on praegu vägagi aktuaalne geopoliitilise riskiga seotud hirm. Kas ja kuidas on meie pensionivara kaitstud, kui Eestis peaks tekkima sõjaolukord? Kas pääseme siis oma pensionivarale ligi?

Meie Tulevas ei investeeri spetsiifiliselt Eestisse ja meie vara on kõik väljaspool Eestit. Meie fondi vara on paigutatud maailma suurima fondivalitseja BlackRocki indeksfondidesse, mis omakorda investeerib raha ligi maailma 3000 suurima börsiettevõtte aktsiatesse. Sõda Eestis ei mõjutaks meie investeeringute väärtust. BlackRocki indeksifondide osakute registrit peab maailma üks suurimaid panku JPMorgan. Tuleva pensionifondidele kuuluvad osakud on selles registris eraldi kontol.

Pensionivara hoidmine väljaspool koduregiooni aitab hajutada riske. Tüüpilise indeksfondi portfell, nagu ka Tuleva oma, koosneb maailma suurima börsiettevõtte osalustest. Need tegutsevad edasi isegi väga halva ja vähetõenäolise stsenaariumi korra.

Küll aga sõltub kõikide pensionfondide vara kasutusele võtmine täna Eesti seadustest. Kahjuks siinkohal ei ole kellelgi täpset vastust, milliseks võiksid kujuneda seadused riigipöörde korral.Pikemalt kirjutasin geopoliitilise riski kohta selles artiklis.

Kokkuvõtteks: kuidas siis riske hajutada?

Kui soovid saavutada parimat pikaajalist tootlust ja sa ei plaani järgmise viie aasta jooksul kogu oma II samba vara välja võtta, on mõistlik valida madala tasuga indeksfond, mis investeerib aktsiatesse. Suuna sinna nii seni kogunenud vara, kui ka tulevased maksed. Edasi varu kannatust, lase ostude ajas hajutamise strateegial ja maailma majanduse kasvul teha oma töö.

Kui aga pensionivara kasutamine hakkab lähenema, mõtle läbi, kuidas oleks kõige nutikam seda teha. Siin on sulle abiks see blogipostitus.

Mida rohkem inimesi meie ühistes fondides oma tuleviku jaoks kapitali kogub, seda parem meile kõigile. 2021. aasta andis sellele rohkem kinnitust kui varasemad aastad kokku. Sel ajal kui teised fondivalitsejad pensionireformi tõttu vara kaotasid, kasvasid meie fondid 150 miljoni euro võrra.

Vara kasvule aitasid kaasa nii meie kõigi (tänaseks juba ligi 60 000 inimese) regulaarsed sissemaksed, üle 8500 lisandunud uue koguja, kui ka maailma väärtpaberiturgude kiire kasv.

Tuleva tulek viis aastat tagasi tõi kõrgete tasude ja kehva tootluse probleemi teravalt Eesti avaliku arutelu fookusesse. Tänaseks on Tuleva eeskujul ka pangad lisanud oma valikusse soodsama tasuga indeksifondid. Mul on hea meel, et enamik inimestest, kes on otsustanud vahetada oma vana kõrge tasuga pensionifondi vähese kuluga indeksifondi vastu, teeb valiku Tuleva kasuks. Meie pensionifondides oli aasta lõpu seisuga kaks korda rohkem vara kui kõigis Eesti pankade indeksifondides kokku. (1)

Me aitasime Eesti kolmanda pensionisamba varjusurmast välja. Käivitasime oma fondi napilt kaks aastat tagasi. Selle kahe aasta jooksul oleme meie, Tulevas kogujad, kolmandasse sambasse investeerinud peaaegu sama palju raha kui kõigi teiste fondivalitsejate kliendid sama aja jooksul kokku. Juba 2021. aasta lõpus oli meie ühine fond kogujate arvu poolest suurim. Jaanuaris läksime peaaegu kaks kümnendit tegutsenud senisest turuliidrist ka mahuga mööda.

Mahu kasvust võidavad kõik Tulevas kogujad

Maailma väärtpaberiturgude andmed kinnitavad järjepidevalt, et kõrge tasuga fondide tootlus jääb pikemas perspektiivis madala tasuga fondidele alla. Tänu fondide suurenenud mahule saime sel aastal tasusid lausa kahel korral alandada. Me oleme kindlalt hinnaliidrite seas, ehkki keskne eesmärk pole olla igal ajahetkel kõige odavam fond. Kindel on see, et mida suuremaks kasvab meie fondide maht, seda madalamaks lähevad meie tasud ka tulevikus.

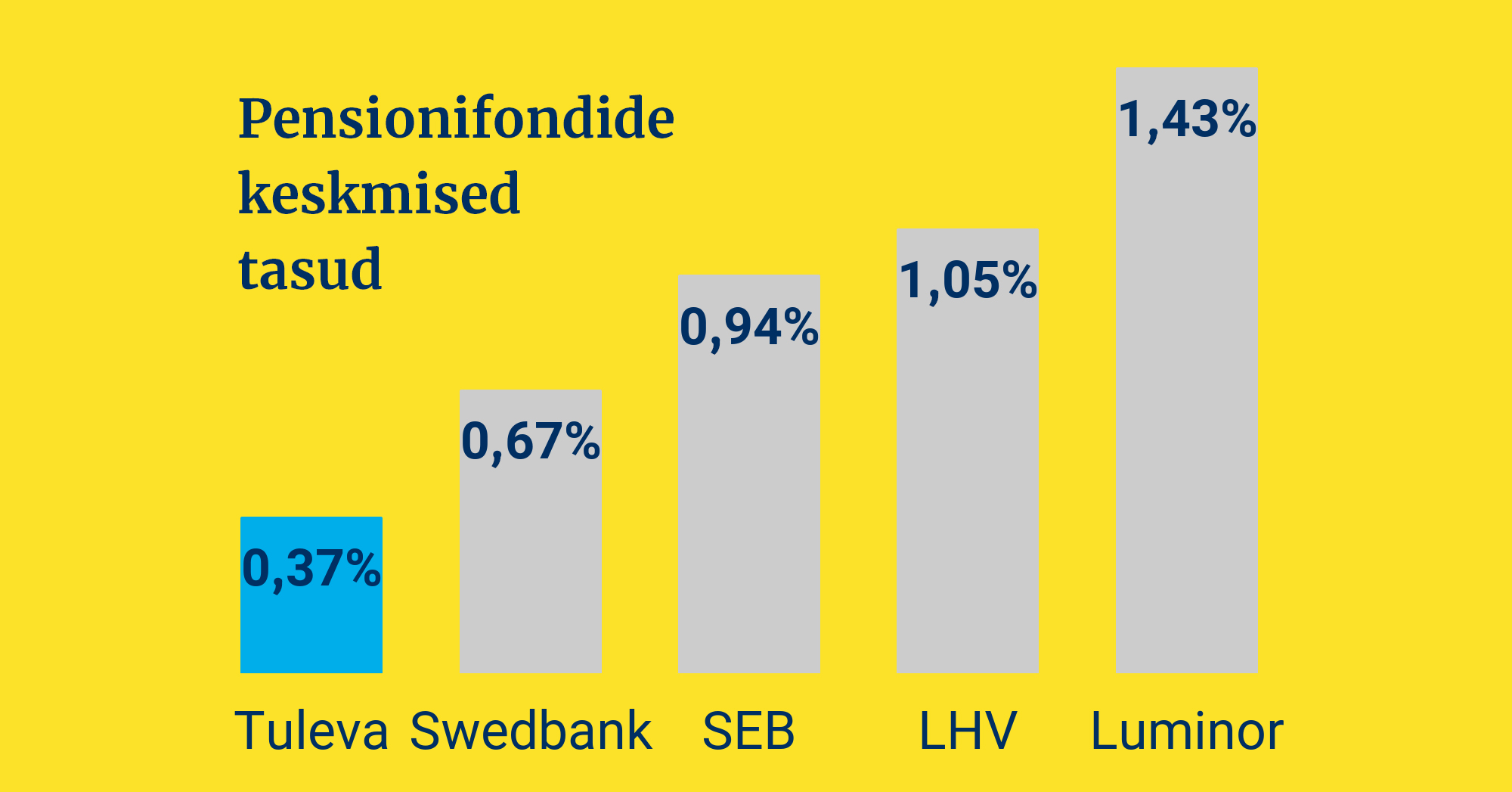

Pildil on teise ja kolmanda samba pensionifondide mahuga kaalutud keskmised jooksvad tasud fondivalitsejate kaupa. Allikas: Pensionikeskus 6.12.2021 seisuga.

Meie madalad tasud ei tule sellest, et mõni kauge investor või mõni muu ülikõrge marginaaliga toode kahjumi kinni maksab. Meie madalate tasude aluseks on väikesed kulud. Kulutame raha ainult nendele asjadele, mis koguja tulemust parandavad. Möödunud aastal võimaldas varade mahu kiire kasv lisaks tasude alandamisele teenida ka 152 000 eurot konsolideeritud ärikasumit.

Mida suuremaks kasvab fondide maht, seda rohkem tootlust tuleb ka Tuleva liikmekapitalile. Tuleva liikmel Laural, kes panustas viis aastat tagasi Tulevasse 1000 eurot ja tõi esimesel võimalusel üle nii teise kui ka kolmanda samba, on liikmekapital viie aastaga kasvanud ligikaudu 50%. Liikmekapitali kasvule on kaasa aidanud maailma väärtpaberituru kasv (meie liikmekapital on suuremas osas investeeritud meie oma pensionifondi), liikmeboonus ja alates möödunud aastast ka ärikasum.

Meie raha kasvab maailmaturu tempos

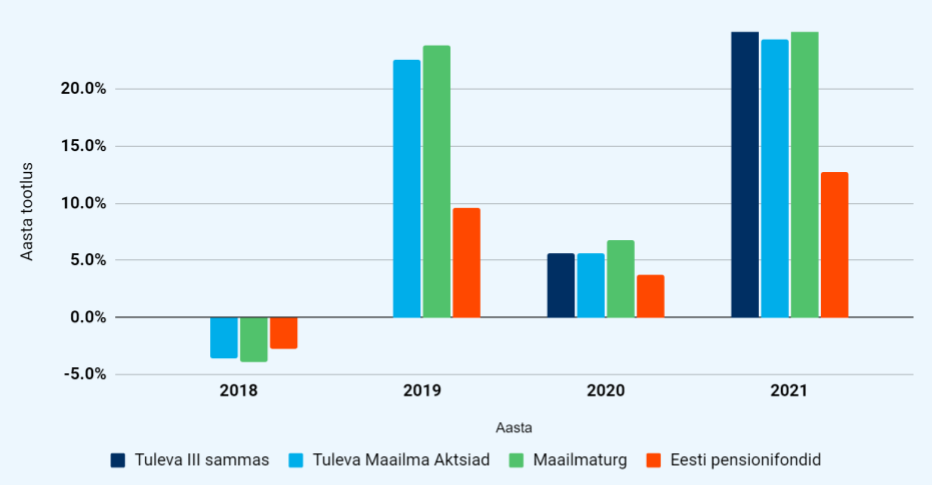

98% meie kogujate rahast on kahes aktsiatesse investeerivas fondis: Tuleva Maailma Aktsiate Pensionifondis ja Tuleva III Samba Pensionifondis. Nendes fondides kasvab raha maailmaturu tempos. Tuleva Maailma Aktsiate Pensionifondi osaku hind on asutamisest möödunud veidi vähem kui viie aasta jooksul kasvanud keskmiselt 10% aastas. Maailmaturu indeks on samal ajal kasvanud 11% aastas. Indeksist jääme maha tasude tõttu (ka väike tasu vähendab ikkagi tootlust!) ja sellepärast, et meie portfellis on väike osa veel võlakirjasid. Tänaseks on võlakirjade osakaal kahanenud 6%-ni fondi mahust. Järgmise aasta kevadeks jõuab võlakirjade osakaal nulli.

Tuleva III Samba Pensionifondi osaku hind on veidi enam kui kahe aasta jooksul kasvanud keskmiselt 16% aastas. Maailmaturu indeks on samal ajal kasvanud veidi alla 18% aastas. Vahe indeksiga on põhjustanud lisaks tasudele ka raha osakaal fondi varades. Vastavalt fondi tingimustele hoidsime fondi käivitamisperioodil vähemalt 5% fondi varast deposiidis võimalike lunastamiste katteks. Fondi mahu kasv lubab likviidsusvaru järjest vähendada, kuni selle suurus fondi mahtu pea olematuks muutub.

Graafikul on Tuleva kahe suurema pensionifondi aastane tootlus võrdluses maailmaturu ja Eesti pensionifondide tootlusega. Maailmaturg oli kuni 2019. aasta lõpuni 73% MSCI ACWI aktsiaindeksi ja 27% Bloomberg Barclays Global Aggregate võlakirjaindeksi tootlus ning alates 2020. aastast MSCI ACWI aktsiaindeksi tootlus. Eesti pensionifondide tootlust mõõdame EPI indeksi muutusega. Allikad: Pensionikeskus, MSCI ja Bloomberg.

Eesti pensionifondide keskmine tootlus on meie teise samba fondi käivitamisest möödunud viie aasta jooksul olnud 5% aastas. Lisaks kõrgetele tasudele vähendab kogujate tootlust Eesti pensionifondides suur võlakirjade osakaal. Kuigi seadus lubab juba üle kümne aasta investeerida 75% pensionifondi varast aktsiatesse (ning viimased kaks aastat 100%), hoiavad fondivalitsejad üle poole kogujate varast jätkuvalt nulltootlusega võlakirjades (2).

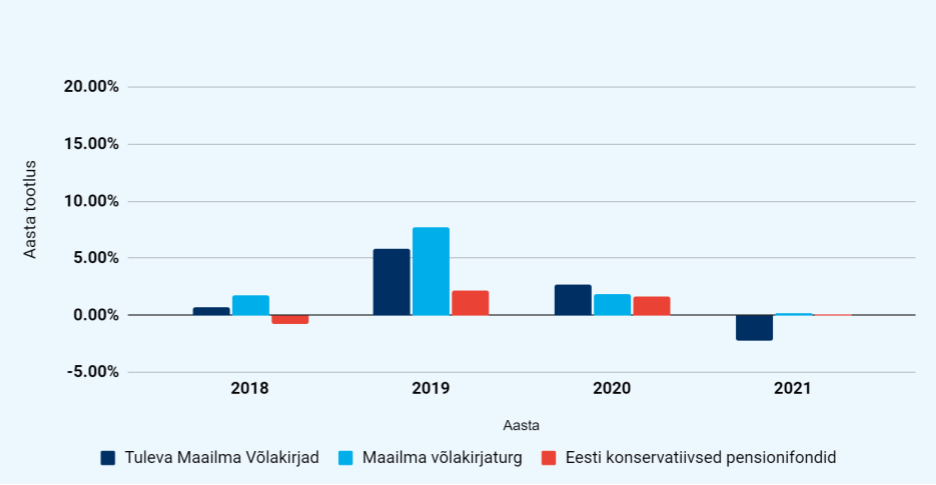

Veidi alla 2% meie kogujaid kogub Tuleva Maailma Võlakirjade Pensionifondis. Alates fondi asutamisest 2017. aastal on osaku hind kasvanud keskmiselt 1% aastas (maailma võlakirjaturud on sama aja jooksul kasvanud 1,8% aastas ja Eesti konservatiivse strateegiaga pensionifondid 0,5% aastas). See tootlus jääb alla inflatsioonile ning veelgi suuremalt jääb see alla maailma aktsiaturu tootlusele.

Lisaks on intressimäärade kõikumise tõttu olnud ka perioode, kus fondi tootlus on olnud negatiivne. Eelmisel aastal kahanes fondi osaku väärtus 2,2%. Meie fondi tootlus erineb aasta-aastalt võrdlusindeksi omast peale kulude veel selle poolest, et meie portfell sisaldab veidi enam eurodes denomineeritud võlakirju kui võrdlusindeks. Fondi väiksuse tõttu ei ole meile piisavalt kättesaadavad vähese kuluga globaalset võlakirjaturgu jäljendavaid fonde.

Graafikul on Tuleva Maailma Võlakirjade Pensionifondi aastane tootlus võrdluses maailma võlakirjaturu indeksiga (me kasutame võrdlusindeksiks 50% Bloomberg Barclays Global Aggregate ja 50% Euro Aggregate indeksi tootlust) ning Eesti konservatiivse strateegiaga pensionifondide keskmine tootlus, mida mõõdab EPI-00 indeks. Allikas: Pensionikeskus ja Bloomberg.

Me ei tea, mis maailma finantsturud tulevikus teevad. Viimased aastad on olnud aktsiainvestorile väga head, kindlasti tuleb tulevikus ka halvemaid perioode. Kindel on see, et riskivaba tulu ei ole olemas. Vara, mis seisab võlakirjades, kahaneb kindlasti tasude ja inflatsiooni tõttu. Parim viis pikaajaliselt raha koguda on jätkuvalt regulaarsed sissemaksed vähese kuluga aktsiatesse investeerivasse indeksifondi. Võlakirjad ei sobi pikaajaliseks kogumiseks, vaid ainult selleks, et kombinatsioonis aktsiatega oma pensionivara väärtuse kõikumisi tasandada või lühiajaliseks raha hoidmiseks juhul, kui on kindel plaan oma pensionivara lähiaastatel kasutusele võtta.

Seadusemuudatused säästavad inimestele kümneid miljoneid eurosid

Tuleva ettepanekuid arvesse võttes tehtud seadusemuudatused säästavad Eesti inimestele kümneid miljoneid eurosid aastas. Varasemate aastate olulisemad muudatused on olnud järgmised. Riik suunab nüüd uued teise sambaga liitujad automaatselt madala kuluga indeksifondi, ei luba võtta teise samba fondi vahetajate varast tükki väljumistasuks ja keelab fondide varjatud kulud. Pensionifondide tasud on langenud viimase viie aastaga 2–3 korda.

Tuleva on mitu aastat võidelnud selle eest, et riik ei piiraks inimeste teise samba vara kasutamist pensionieas. 2021. aastal need piirangud kadusid ja ligi 30 000 üle 60-aastast inimest sai oma teise samba kasutusele võtta nii, nagu nad seda soovisid. Varem pidid nad vara kasutamiseks sõlmima kindlustusseltsiga kuluka lepingu, mis meie hinnangul vähendas varast saadavat kasu rohkem kui kolmandiku võrra.

2021. aastal jõustunud pensionireform ei täitnud paraku kõiki ootusi. Me teame, et meie kogumispensionide süsteem oli juba varem tarbetult keerukas. Kahjuks lisas pensionireform palju keerukust juurde. Selle tulemusena võtsid oma raha teisest sambast välja ka paljud inimesed, kes tegelikult soovivad edasi koguda. Saime hulgaliselt küsimusi inimestelt, kes olid teise samba raha välja võtnud ning soovisid seda nüüd meie kolmandasse sambasse investeerida. Segadust tekitanud asju oli teisigi.

Pensionireform õpetas meile seda, et tulemuslikumaks tööks seadusandluse vallas peame kasutama lisaks oma jõule ka rohkem liitlasi. Astusime jaanuaris finantsvaldkonna ettevõtete ühenduse Finance Estonia liikmeks ja osaleme edaspidi nende kogumispensionide töögrupi töös.

Aitame infomürast läbi vaadata

Meie blogi, e-kirjad ja klienditugi aitavad inimestel infomüras hakkama saada ja oma kogumiseemärke saavutada. Tänu sellele on kõik Tulevas kogujad saanud teha valiku iseseisvalt. Keegi pole neid pangakontoris või ostukeskuses käisest sikutanud. See on oluline ka väikeste kulude hoidmiseks: me ei kuluta kogujate raha impulssotsustele meelitavate müügiagentide komisjonitasudele.

Iseseisva valiku teinud inimesed püsivad kursil ega hüppa ühest fondist teise: meie fondidest lahkujate arv on mitu korda väiksem kui teistel pensionifondidel. Keskmiselt lahkub meie kogujatest aasta jooksul teise fondi alla 3%. Teistel pensionifondidel on see näitaja 3–4 korda kõrgem (3).

Ainult heade fondide olemasolust ei piisa, et inimesed seal koguma hakkaksid. Meil on suur hulk veel tegemata tööd, et inimesed, kes on juba Tulevas konto avanud, korralikult koguma saada: hoolitseksid, et ka nende teine sammas koguneks väikese kuluga indeksifondis, ning paneksid kolmandasse sambasse kõrvale vähemalt 10% või enam sissetulekust.

Veelgi rohkem inimesi pole Tulevast veel kuulnudki. Kuidas jõuda nende inimesteni, kel pole juhtumisi finantskõrgharidust või kelle abikaasa või sõber pole endale pensionifondides kogumist põhjalikult selgeks teinud?

Me peame muutuma tänasest “tarkade klubist” kõigile kättesaadavaks investeerimisettevõtteks. Aitame järgmise viie aastaga 100 000 Eesti inimest säästma rohkem kui 15% oma sissetulekust. Kui see meil õnnestub, kasvab meie ühiste fondide varade maht 2,5 miljardi euroni.

Mida selleks vaja teha on?

Sel aastal keskendume olemasolevatele kogujatele: identifitseerime ja kõrvaldame järjekindlalt takistusi, mis ei lase inimestel täiel määral Tulevat kasutada. Ennekõike on rõhk kogujate tundmaõppimisel, mõõtmisel ja selle põhjal sisu ning kasutajateekonna parandamisel.

Järgmisel aastal teeme neile, kes on pensionisambad juba maksimaalselt ära kasutanud või kes soovivad just lapse nimele koguda, täiendava kogumise fondi. Kolmanda samba fondi edu annab ettevaatlikult lootust, et kui päriselt kogujate vajadustest lähtuda, on võimalik ka selle tootega teha midagi, mis on oluliselt parem kui turul täna pakutavad tooted. Kasutame alanud aastat selleks, need vajadused uue toote jaoks ära kaardistada.

Nüüd, kui suuremad tõrked pensionisammaste raha kasutamisel on seadustest kadunud, keskendame tähelepanu sellele, et kõrvaldada takistused kogumise alustamiselt. Kasutame ära sel aastal käimasolevat riigi pensionisüsteemi jätkusuutlikkuse analüüsi protsessi ja teeme selgitustööd, et kolmanda samba sissemaksed lihtsamaks muuta.

Mis ei muutu: keskendume ikka ainult inimestele, kes teevad ise teadliku valiku. Me ei meelita kedagi oma fondidesse trikkidega, vaid aitame inimestel infomürast läbi näha. III samba edu annab loota, et see on võimalik. Meil ei ole halbu ja kalleid fonde, mida ettevaatamatule kliendile hea kõrval pähe määrida.

Ja veel. Rakendame alates sellest aastast oma investeeringutele jätkusuutlikkuse filtrit. Me hoolime sellest, milline on meie tegevuse mõju maailmale ja täna on meil võimalus astuda üks väike samm selleks, et meie investeeringud kahjustaksid maailma vähem. Aitame ka Eesti inimesi paremini mõista, mis on investeeringute tegelik mõju keskkonnale. Me teame ju, et lihtsalt “roheline” fondi nimes ei tähenda veel midagi. Kõige selle juures peame silmas, et meie investeerimisstrateegia ei muutu: me oleme jätkuvalt madalate kuludega indeksifond, mille eesmärk on pika aja jooksul saavutada maailmaturu keskmine tootlus.

See muudatus ootab hetkel Finantsinspektsiooni heakskiitu. Kirjutame sellest peagi ka täpsemalt.

…

Me asutasime Tuleva selleks, et oma pensionivara paremini investeerida. Meiega on viie aasta jooksul liitunud kümneid tuhandeid inimesi, kes usuvad, et üheskoos on võimalik saavutada parem tulevik. Paneme järgmise viie aastaga Tuleva tööle nii, et see suurendaks märkimsväärselt Eesti inimeste kogutava kapitali mahtu.

(1) Pensionikeskuse teise ja kolmanda samba fondide statistika alusel, Tuleva arvutused 6.12.2021 seisuga.

(2) Allikas: Rahandusministeeriumi statistikaülevaade.

(3) Teise samba fondide vahetamise kohta leiad statistikat siit Pensionikeskuse lehelt.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.