3. Tee maksusoodustusest oma investeerimisportfelli võimendus

Kas kipud ära unustama selle lihtsa asja: pealtnäha igavad, aga tegelikult vahva võimendusega pensionifondid on targa investori portfelli alus?

PS! Uuendasin seda blogipostitust 2025. aasta sügisel, kuna vahepeal on muutunud maksud ning sellest aastast saab Laura panustada oma II sambasse 6%

Miks tulid kokku tuhanded ärksad inimesed – oma ala hinnatud spetsialistid – et asutada Tuleva ühistu ja hakata tegelema maailma kõige igavama asjaga: pensioniga?! Sellepärast, et kui II ja III sammas tõesti hästi tööle panna, on need väga tõhusad investeerimise tööriistad.

Raamista II ja III sammas enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Tõsi, pension on ebaseksikas ja kauge. Sul ei ole täna õrna aimugi, mida sul täpselt 75-aastaselt vaja läheb. On võimatu ennustada, kui kaua üldse elad või millest täiskasvanu-elu teises pooles unistad.

Unusta pension ja kasuta võimendust

Raamista II ja III sammas enda jaoks ümber: need on investeeringud, mis tänu maksueelisele pakuvad vinget võimendust.

Võimendus on rahamaailmas teine nimi laenule. Kui sul endal on 50 000 eurot ja tahad osta 100 000 eurot maksva korteri, siis võtad pangast 50 000 eurot laenu. Nüüd ongi sul investeering 100%-lise võimendusega. Kui sul nüüd õnnestub korter kuu aega hiljem 10% kallima hinnaga maha müüa, siis oled 10% asemel teeninud 20% tulu.

Laenurahaga investeerimine võimaldab teenida rohkem tulu, aga peaaegu alati suurendab ka riski. Sellepärast ei tasu laenamisega liiale minna.

Pensionifondi võimendus on parem kui pangalaen. Riik ei küsi sinult maksusoodustuse eest intressi ja kui pensionifondi osakuid piisavalt kaua hoida, ei peagi kogu laenu tagasi maksma. Vaatame lähemalt.

Teine sammas

Algselt läks II sambasse 2% + 4% ehk kokku 6% sinu brutopalgast. Sellest 2% sinu panus läks otse sinu palgast enne maksude maha arvestamist. Ülejäänud 4% pani riik juurde sotsiaalmaksust. Teisisõnu, II sambasse kogudes maksad viiendiku võrra vähem sotsiaalmaksu, kui need, kes sinna ei kogu. Kes ei tahaks täiesti ausalt vähem makse maksta?

Alates 2025. aastast saad suurendada oma panust 2% pealt kuni 6% peale. Kuna II samba sissemaksed on tulumaksuvabad, siis mida suurem protsent, seda rohkem saad võita ka tulumaksu arvelt, mis läheb sinu pensionikontole tootlust teenima.

Sotsiaalmaksust kannab riik ikka edasi 4% juurde. See tähendab, et nüüd saad II sambasse ehk koguda tulumaksuvabalt kokku kuni 10%. (1)

Kolmas sammas

III samba sissemaksed on tulumaksuvabad kuni 15% ulatuses sinu brutosissetulekust või kuni 6000 eurot aastas. See tähendab, et rahast, mille sina investeerid, maksab riik sulle viiendiku tuludeklaratsiooniga tagasi.

Kui sina maksad netopalgast III sambasse 1250 eurot, maksab riik sulle tuludeklaratsiooni esitamise järel 250 eurot tagasi. Iga 1000 euro kohta, mis sina panustad, paneb riik seega 250 omalt poolt juurde. Alates 2025. aastast saad tehtud sissemaksetelt tagasi juba 22% (2).

Vaatame, kui palju Laura täna maksudelt võidab. Arvestame, et Laura palk 1900 eurot on alates 2017. aastast kasvanud 3% aastas ehk 2025. aastal teenib ta brutos umbes 2400 eurot.

Laura on tõstnud alates 2025. aastast oma II samba panuse 6% peale. Lisaks suunab riik 4% sotsiaalmaksust juurde. Nii investeerib Laura II samba fondi 240 eurot kuus. Aga kui Laural II sammast poleks, läheks maksud maha ja tema arvele laekuks ainult 112 eurot rohkem. Loobud 112 eurost ja investeerid 240 – pole paha.

III sambasse investeerib Laura täna 360 eurot kuus. Sellest 79,2 eurot ehk 22% tulumaksu maksab riik talle tagasi. Ehk siis Laura ise ohverdab ainult 280,8 eurot ja ülejäänu on riigi panus.

2400 € brutopalk võimaldab Laural oma tuleviku heaks panustada:

II sambasse ← 240 € kuus

112 € panustab Laura ise

96 € tuleb sotsiaalmaksust

32 € on tulumaksuvõit

III sambasse ← 360 € kuus

80 € maksab riik tagasi

Laura panus on 280 € (ülejäänu on riigi panus)

Seega panustab Laura ise vaid 392 €, kuid kogub tänu riigi kaaspanusele lausa 600 € kuus – see on suur maksuvõit!

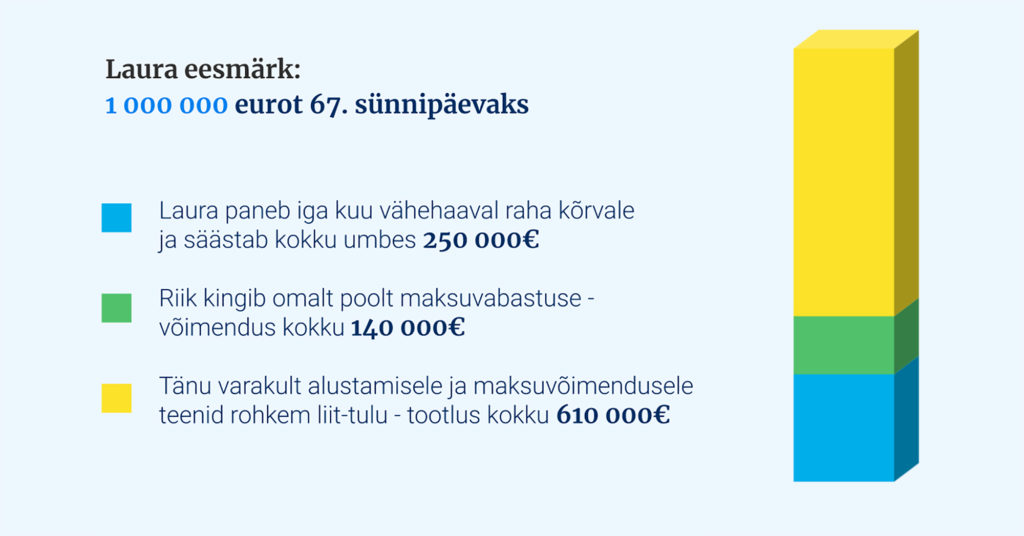

Kuidas jõuab Laura miljonini?

Laura seadis alustades eesmärgiks koguda 67. sünnipäevaks oma pensionikontole miljon eurot. Selleks paneb Laura ise aastate jooksul kõrvale kokku umbes 250 000 eurot. Riik lisab omalt poolt juurde 140 000 eurot. Kui Laura eeldus paika peab ja turgude keskmine tootlus on tema tööelu jooksul 5,5% aastas, teenivad riigi võimendusega säästud Laurale 610 000 eurot investeerimistulu. Ongi eesmärk saavutatud – ja Laura on miljoni kogumiseks ohverdanud vaevalt veerandi sellest.

Laura palk on 1900 eurot kuus. Eeldame, et see kasvab keskmiselt 3% aastas, et väärtpaberiturud toodavad keskmiselt 5,5% aastas ja et fondi kulud on 0,5% aastas.

Aga kuidas raha pensionikontolt kätte saab?

Põhjendatud küsimus: kas II ja III sambasse investeeritud raha saab tulevikus mõistlikel tingimustel ka kätte?

II sambas on tänaseks jäigad piirangud väljamaksetele kaotatud. Igaüks saab kasutada oma II samba vara nii, nagu paremaks peab.

Kuna II sambasse kogudes maksame vähem sotsiaalmaksu, saame tulevikus natuke vähem I samba pensionit, kui need, kes II sambasse ei kogu. Mina ise eelistan koguda kontole, millel on minu nimi küljes, mitte usaldada oma sissetuleku üle otsustamist tulevaste põlvkondade valitsustele. Sellepärast kogungi II sambas edasi ka nüüd, kui see on muudetud vabatahtlikuks.

III sammas on paindlik. Sa võid iga kell võtta kasutusele nii väikese või suure osa kogutud varast, kui parasjagu tarvis. Kui ootad sellega 55. sünnipäevani, rakendub raha väljavõtmisel tulumaks vaid 10%. (3)

Kui soovid tulevikus võtta II ja III sambasse kogutud raha kasutusele regulaarsete väljamaksetena, ei pea üldse tulumaksu maksma. (4)

Isegi, kui maksad raha varem välja võttes tulumaksu kogu ulatuses, ei tee see maksusoodustuse mõju kaugeltki olematuks. Sisuliselt oledki siis saanud riigilt intressivaba võimenduslaenu.

Niisiis: ära lase ennast eksitada sellest, et „pension” on maailma kõige kahvatum sõna. Ükskõik, kas alles alustad investeerimisega või oled juba vana kala – rumal oleks jätta kasutamata see võimendus, mida II ja III sammas sulle kingivad.

Me ei tea, kui jõudsalt maailma majandus tulevikus kasvab. Aga paari asja teame. Esiteks, sa kogud endale rohkem, kui maksad vahendajatele vähem tasudeks – sellest oli lähemalt juttu Laura artikliseeria 2. peatükis. Teiseks: mida vähem kulutad maksudele, seda rohkem jääb sulle.

Kui kasutad pensionisammaste maksueelist ja valid madalate tasudega fondid, saad reaalse võidu igal juhul täna ja kohe. Järgmises peatükis vaatame, kas see võit töötab sinu kasuks ka siis, kui turud nii head tootlust ei anna nagu Laura ennustab.

(3) Hiljuti vastu võetud kogumispensionide reformi seaduse järgi peavad tulevikus soodustulumaksuga raha välja võtmist veidi kauem ootama need, kes alustavad kogumist 2021. aastal või hiljem – 10%-line tulumaks rakendub neile alates eelpensionieast.

Warren Buffett on öelnud, et investeerimisel edu saavutamiseks ei ole tegelikult palju vaja. Piisab sellest, et teed paar asja enam-vähem õigesti – eeldusel, et sa väga palju asju valesti ei tee.

15 minuti retsept

Esimeses peatükis andsin sulle 25-aastase Laura näitel need need paar asja, mida sa kohe vähem kui veerand tunniga õigesti teha saad.

Kogu teise sambasse madalate kuludega fondis, mis ostab sulle iga kuu aktsiaid juurde.

Nüüd ongi sul kokku natuke üle viiendiku sissetulekust investeeritud. Laura, kelle brutopalk on 1900 eurot kuus, võib niiviisi miljon eurot kokku saada. Kui sinu palk on poole väiksem, on realistlik koguda umbes pool miljonit. Kui palk suurem, saad koguda rohkem.

Vaatame nüüd üle kõige levinuma vea, mida vältida:

Ära maksa liiga palju tasudeks!

Kõik pensionifondid ei ole ühtemoodi head. Esimeses peatükis eeldasin, et Laura valib pensionifondi, mille tootlus käib käsikäes maailma aktsiaturgude ajaloolise keskmisega. Valdav osa Eesti pensionifonde on teinud palju kehvema tulemuse.

Ära unusta oma teise samba raha vedelema sinna, kuhu teller pangas või müügimees kaubanduskeskuses sind juhtumisi meelitas.

Pankade vanad pensionifondid reklaamivad ennast aktiivselt juhitud fondidena. See tähendab, et nad justkui püüavad oste-müüke valides ja ajastades saavutada parema tootluse kui passiivselt juhitud fond ehk indeksifond. See on selline fond, mille juht ostab lihtsalt järjekindlalt kõigi maailma suurimate ettevõtete aktsiaid juurde.

Kogu maailmas kulutavad investorid palju energiat kõige tulusama idee otsimisele. Nii nagu meie pankade pensionifondidki, peavad nad tegelikkuses reeglina leppima lihtsast indeksifondist kehvema tulemusega: peamine, mida nad saavutavad, on kõrgemad kulud. Aktiivselt juhitud fondis maksad sina need kulud kinni.

On ju ilmselge, et mida rohkem maksad tasudeks, seda vähem jääb sulle. Enamus inimesi ikkagi alahindab tasude mõju.

Pealtnäha tühine erinevus tasudes tähendab, et selleks ajaks, kui Laura miljoni kokku saab, on Siim jõudnud koguda ainult 800 000 eurot. Makstes vahendajatele poole protsendi asemel poolteist protsenti aastas, kulub Siimul aastate jooksul tasudele kokku 200 000 eurot rohkem!

Laura ja ka Siimu näites on muud eeldused samad: nende palk kasvab aastas umbes 3% ja maailma aktsiaturgude tootlus on keskmiselt 5,5% aastas.

Selge on see, et keegi ei oska sulle öelda, kuidas tegelikult maailma majandusel sinu eluajal läheb. Võibolla tõuseb börsil kaubeldavate ettevõtete väärtus vähem, võibolla rohkem.

Vahendustasud seevastu on kindel asi: neid tuleb maksta aasta aasta järel tuima järjekindlusega. Tasud vähendavad igal juhul tulu, mida sina teenid.

Ära tee seda viga, et unustad oma teise samba raha vedelema sinna, kuhu teller pangas või müügimees kaubanduskeskuses sind juhtumisi meelitas.

Ära otsi parimat valikut, vaid välista halvad

Üle pole vaja ka mõelda.

Leida üles see üks fond, mis teeks just sinu elu jooksul kindlasti kõige parema tulemuse – see on õnnemäng.

Andmeanalüüs näitab: see, et üks või teine fond on mingil perioodil minevikus saanud keskmisest parema tootluse, ei anna mitte mingisugust kindlust, et edu ka tulevikus jätkub. See on nagu kulli ja kirja viskamisel: münt võib olla maandunud kümme korda järjest on ühel küljel, aga järgmise viske tulemus on ikkagi juhus, mitte reegel.

Seevastu kulude mõju kinnitab statistika järjekindlalt. Mida kõrgemad on fondi tasud, seda viletsamat tootlust on investoril oodata. Ja vastupidi – madala tasuga fond teenib sulle tõenäoliselt pika aja vältel paremat tootlust.

Niisiis, mul ei ole sulle pakkuda valemit, mille abil valida kõigist kõige parem pensionifond. Ära usu kedagi, kes väidab, et temal on.

Halba valikut vältida on õnneks lihtne: hoolitse, et koguksid järjekindlalt nii teise kui ka kolmandasse sambasse ausas, madalate kuludega indeksifondis.

“Laura rikkaks” artikliseeria esimeses peatükis kirjeldasin, kuidas 25-aastane Laura saab teist ja kolmandat pensionisammast targalt kasutades 67. sünnipäevaks miljoni koguda. See tekitas mõtlemapanevat vastukaja.

Sain palju tagasisidet inimestelt, kelles Laura mudel tekitas rõõmsa äratundmise, et oma isiklikule investeerimisportfellile tugeva aluse loomine on palju lihtsam, kui nad ette kujutasid.

Teistes tekitas Laura näide rea vastuväiteid ja küsimusi. Enne artikliseeria järgmiste peatükkidega edasi liikumist panen kirja mõtted, mis nendele mõeldes tekkisid.

1. Kas Laura mõtleb ainult rahale ja tal muud elu ei olegi?

Kui tahad raha koguda, pead une pealt teadma, mis tähendab diskontomäär, P/E suhe, ROE, ETF… Kui tekib kiusatus kohvikus avokaadovõikut süüa, arvutad kohe välja, et targem on võikuraha hoopis ühisrahastusportaalis välja laenata. Ilukirjandus unusta kohe ära, sest järjekordne investeerimisõpik ootab läbitöötamist.

Ma ei imesta, kui igal sammul finantskirjaoskuse tähtsuse rõhutajate manitsused kurnavaks muutuvad. Pankurilt kunstiajaloo tundmist ei nõuta, aga kunstiajaloolane justkui peaks oskama võrrelda pensionifondide investeerimisstrateegiaid. See on ju elementaarne rahatarkus, eksole.

Minu meelest isiklikult on üks suur raiskamine pidada normaalseks, et näiteks arstid loevad meditsiinialase teaduskirjanduse asemel õhtuti börsiettevõtete aastaaruandeid.

“Laura rikkaks” mudel ei nõua, et sa iga päev rahast mõtleksid.

Laura on sama meelt. Investeerimine ei ole talle kirg ega hobi – talle on elus tähtsad muud asjad. Sellepärast ongi ta valinud hästi lihtsa tee. Laura palgast läheb iga kuu umbes viiendik teise ja kolmanda samba pensionifondi – selle raha eest saab ta maailmamajandust vedavate ettevõtete aktsiaid. Laura teab, et seni on aktsiaturud aktsionäride rikkust pikas plaanis hästi kasvatanud. Ta mõistab, et keegi ei tea kindlalt ette, kas ka tulevikus nii on. Kui majandus kasvab, kasvab ka Laura vara. Kindlasti tuleb Laura elu jooksul ette börsikrahhe ja majanduskriise. Mõned ettevõtted lähevad pankrotti ja teised kasvavad loodetust võimsamalt. Laura ei pane neid värinaid tähelegi, sest tema tähelepanu on koondunud sellele, mis talle elus tegelikult huvi pakub.

“Laura rikkaks” mudel ei nõua, et sa iga päev rahast mõtleksid. Kui alustad piisavalt vara, pole vaja ka hiljem paaniliselt pead murda, kuidas pensionieaks piisav varandus kiiruga kokku ajada.

2. Ainult inimesed, kellel peret pole, saavad viiendiku palgast kõrvale panna.

Laura “ohverdab” oma tuleviku heaks iga kuu 258 eurot ja talle jääb kätte 1262 eurot. Paljud Eesti pered tulevad palju vähemaga toime. Soomes paneb keskmine inimene pensioniks kõrvale ligi 25% sissetulekust ja Aasia riikides, kus enamasti keskmine sissetulek madalam kui meil, säästavad inimesed kogu elu vältel keskmiselt 40% sissetulekust.

On tõsi, et elu kipub meie teele viskama igasuguseid ettekäändeid ja põhjuseid, miks raha kõrvale panemist edasi lükata. Kulutused lastele on üks väga hea põhjus.

Ega mul siin mingeid imelisi alternatiive välja pakkuda pole. Paar soovitust on:

1. Hakka nii vara pihta kui võimalik. Laura alustab meie näites 25-aastaselt, aga veel kavalam on alustada veel varem. Kui oled pere loomise ajaks jõudnud juba nii kümme aastat koguda, võid vajadusel endale tõesti hiljem mõneks ajaks “maksepuhkust” lubada.

2. Ära jää tahtejõule lootma. Hoolitse, et säästmine oleks automaatne. Lisaks suurele maksueelisele on teine ja kolmas sammas just sellepärast nii intelligentsed asjad: paned sissemaksed madalate kuludega fondi jooksma ja unustad ära, et see raha üldse kusagil tiksub. Muidu annad nagunii alla, kui sinu väike pereliige järjekordset vidinat nurub ja väidab, et “kõigil teistel juba on”.

3. Aga suurem osa Eesti inimestest ei teeni 1900 eurot kuus.

Ei teeni jah. Laura meie näites teenib umbes nii palju kui keskmine Tuleva ühistu liige. Tuleva pole rikaste klubi: suur osa meie liikmetest teenib palju vähem, teised teenivad rohkem. Meid ühendab see, et tahamegi vähehaaval raha kõrvale panna ja seda investeerida nii, et turgudel teenitud tulu vahendajate taskusse ära ei kaoks.

Oleksime võinud kasutada teistsugust näidet. Laurast poole vähem teeniv inimene võiks panna viiendiku palgast kõrvale ja niiviisi pool miljonit koguda. Kui see inimene kogub kasvõi ainult teise sambasse, võiks ta samade eeldustega 67. sünnipäevaks ligi 150 000 eurot kokku saada.

Need arvutused ei muuda olematuks tõsiasja, et Eestis on väga palju inimesi, kelle sissetulekust tõesti säästmiseks midagi üle ei jää. Ja isegi kui jääks, oleks see liiga pisike summa, et ka regulaarse kogumise juures pensionieas head elu tagada. Mina ei tunne, et mul oleks õigust miinimumpalka saavale inimesele õpetada, mille arvelt ta oma tuleviku nimel täna kokku hoidma peaks.

Kui mul oleks varuks mõni kaval nipp, millega vähem säästes kiiremini rikkaks saada, siis ma Laura mudelist ei räägiks. Aga mul ei ole.

Muide, ei ole juhus, et just vaesemad inimesed kipuvad sagedamini petuskeemide ohvriks langema. Meeleheitel inimene muutub pahatihti mänguriks – loterii ongi ju ainus võimalus ühest eurost miljon teha. See on veel eriti hea võimalus oma rahast üldse lahti saada.

Siin on koht meile kõigile ühiskonnana peeglisse vaatamiseks. Mina isiklikult leian, et esimene pensionisammas võiks olla solidaarsem. Minu meelest pole mõistlik, et riik hakkab mulle, finantssektoris töötanud inimesele, maksurahast rohkem pensionit maksma kui vanurite hooldajale või raamatukoguhoidjale.

4. Palju see miljon üldse 40 aasta pärast väärt on?

Ei oska öelda. Suure tõenäosusega vähem kui täna.

Teiselt poolt: üsna kindlasti on rikkam see, kes on omale kapitali kogunud, kui see, kes ei ole.

Kui inflatsioon raha tegelikku väärtust ajas ei vähendaks, koguksin ise ka madratsi sisse – ikkagi hea käia vaatamas, et raha on alles ja pole kusagil finantsturgude abstraktses atmosfääris õhuks sulanud. Aga seal madratsi sees raha ostujõud just sulabki…

Aktsiaturgude keskmine kasv on viimase saja aasta jooksul inflatsiooni suurelt ületanud – ettevõtete aktsionäride vara ostujõud on ajas kasvanud. Sellepärast meie, kes me Tulevas kogume, lepimegi turgude turbulentsidega, mis toob meie kontodele kord kena plussi ja siis jälle koleda miinuse. Võtame ikka iga kuu tükikese oma palkadest ja ostame omale maailma juhtivate ettevõtete aktsiaid juurde.

5. Eakas inimene vajab lähedaste hoolimist rohkem kui raha.

No muidugi õige jutt. Raha ei kallista. Raha ei vii vanainimest kohvikusse.

Ma ei tea, kas inimestel, kes armastavad seda rõhutada, on päriselt lähedase hooldamise kogemus. Tuhandetel inimestel Eestis kulub selleks nii palju aega ja jõudu, et palgatöö on muutunud võimatuks. Kui päev kulub lähedase tõstmisele, söötmisele, pesemisele, õnnetuste tagajärgede likvideerimisele, kodutöödele ja muretsemisele, kuidas leida raha ravimite ostuks ja elektriarve maksmiseks, siis jääb kallistamiseks, rääkimiseks, armastamiseks jaksu üsna väheks.

Rootsis panustab riik ühe hooldusvajadusega inimese kohta keskmiselt 110 000 eurot aastas – kokku 3,5% SKP-st. Leedu 4400 eurot aastas ja 1,4% SKP-st. Meie siin Eestis panustame ühiskonnana 1800 eurot – kokku kõigest 0,6% SKP-st. Ülejäänu on abivajaja enda ja tema lähedaste õlul. Selles kontekstis kõlab jutt, et vajame armastust, mitte raha, minu kõrvus päris küüniliselt.

Kodanikuna toetan, et hoolimine peab hakkama väljenduma ka valikutes, mida teeme riigieelarvet kokku pannes.

Ise tulevase eakana eelistan hoolitseda, et mu oma pangaarvel oleks natuke raha, mis teeb asjad natukene kergemaks, kui tervis alt vedama peaks.

Tulevas tegeleme sellega, et inimestel, kes täna oma tulevikule mõtlevad, oleks head eeldused igast säästetud eurost minimaalse ajakuluga maksimaalne kasu saada. Mingit lollikindlat imetrikki meil selleks pole. Aga Laura mudel on päris hea.

Esimene hea uudis: see on lihtsam, kui sa arvad. Teine hea uudis: kui sa seda tõesti teed, on üsna tõenäoline, et saad miljoni kokku. Vaatame lähemalt.

Kõigepealt tutvustan sulle Laurat – sellist väljamõeldud tegelast, kes Tuleva loomisest saadik mul meeles tiksub. Laura on Tuleva liige. Meie ülesanne Tulevas ongi aidata Laural tasahaaval pisikesi summasid kõrvale pannes jõukaks saada. Selleks tegimegi omale madala kuluga teise ja kolmanda samba fondid – tööriistad, mida tõesti iga Eestis töötav inimene ilma vaevata kasutada saab.

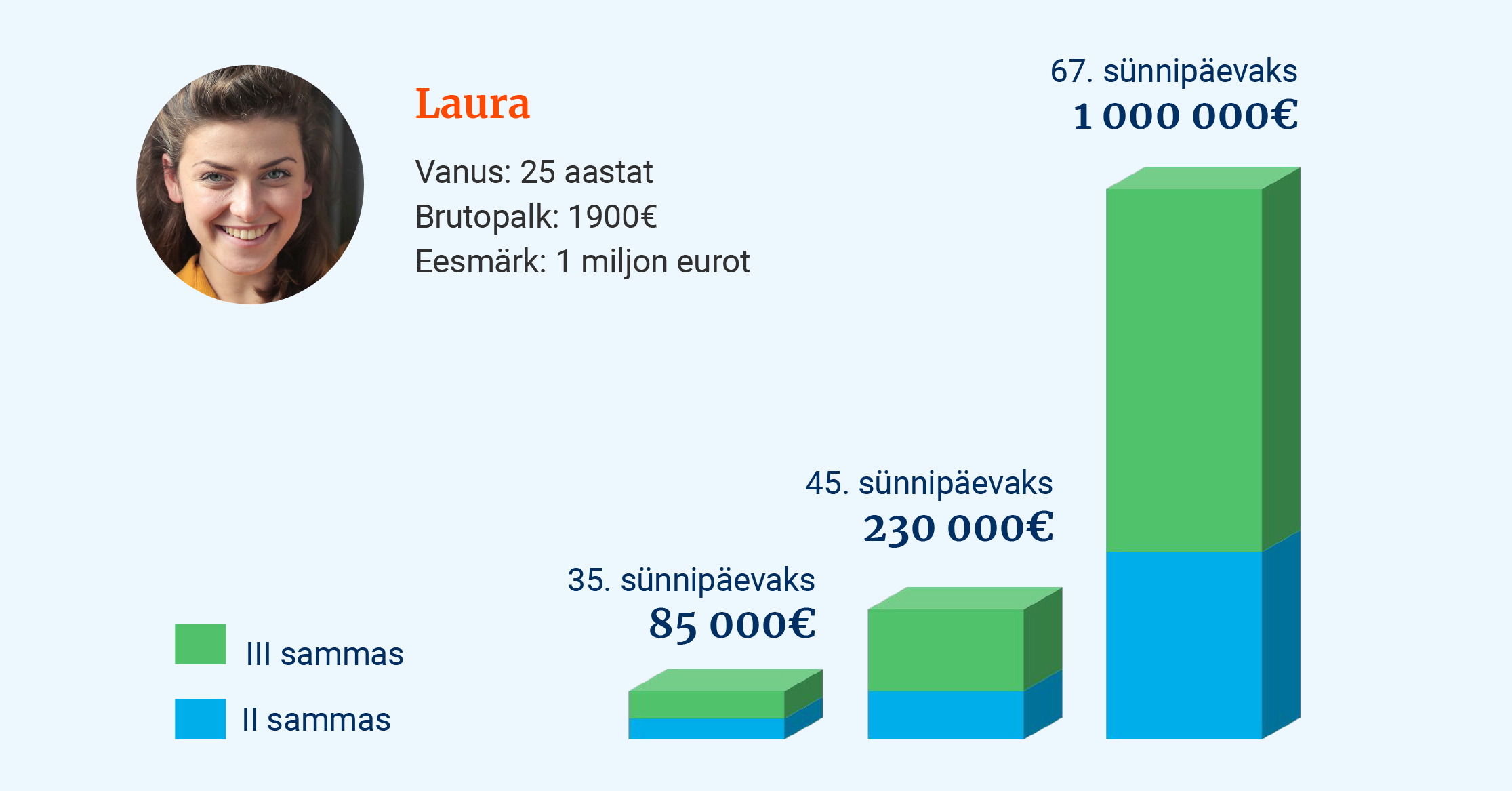

Laura on täna 25-aastane. Ta käib tööl ja teenib täna 1900 eurot kuus brutopalka. Mida peab Laura tegema, et saada oma 67. sünnipäevaks miljon eurot kokku, ilma igapäevaselt investeerimise peale mõtlemata?

Esiteks: Laura palgast 6% läheb automaatselt teise sambasse. Oma 67. sünnipäevaks kogub Laura niiviisi umbes 300 000 eurot.

Teiseks: Laura kasutab ära kogu kolmanda samba maksusoodustuse ja paneb kolmanda samba fondi iga kuu 15% oma brutopalgast. Sellega kogub ta veel 700 000 eurot juurde.

Ongi miljon koos.

Ma olen siin teinud mõned lihtsad eeldused (1):

1. Laura pensionifondid investeerivad kogu raha aktsiatesse ja kulutavad Laura rahast tasudeks vähem kui pool protsenti aastas. Loe lähemalt, miks see tähtis on.

2. Laura brutopalk tõuseb vähehaaval – keskmiselt nii 3% aastas. Aktsiate hinnad globaalsetel turgudel kasvavad järgmistel kümnenditel keskmiselt 5,5% aastas. See on natuke vähem kui maailma aktsiaturud viimase saja aastaga tegelikult tootnud on. Millist tulu turud tulevikus pakuvad, ei tea keegi ette – võibolla palju vähem, võibolla rohkem. Kindel on see, et kasv pole ühesuunaline: kui majanduses on head ajad, näeb Laura oma vara vahvat kasvu. Kriiside ajal tuleb tal alla neelata suuri kukkumisi. Jällegi: tuleviku ennustada ei oska keegi, aga seni on kõige paremini läinud nendel investoritel, kes nii headel kui ka halbadel aegadel kindlalt kursil püsivad.

3. Siit kolmas, kõige olulisem eeldus: Laura teeb teise ja kolmandasse sambasse sissemakseid järjekindlalt iga kuu. Ta ei tõmble. Ta ei satu paanikasse, lugedes ajalehest, et käes on krahh ja aktsiahinnad kukuvad kolinal. Ta ei vaheta oma madala kuluga fondi kõrge tasuga fondi vastu, kui müügimees talle kaubanduskeskuses mingi värvilise graafiku nina alla pistab. Lühidalt: Laura pani oma sissemaksed 25-aastaselt jooksma ja rohkem sellega oma pead ei vaevagi.

(1) Arvutused on siin – kui soovid, tee failist koopia ja proovi muid eeldusi.

Pensionireform teeb II ja III samba väljamaksed korda

Lugesin pensionireformi eelnõu läbi ja kui see seaduseks saab, jätkan ise kindlalt pensionisammastes kogumist, sest maksueelised püsivad ning lõpuks saab väljamaksete probleem ka lahenduse.

Olulisem:

Eelnõu lahendab teise samba väljamaksete probleemi.

Eelpensionieas võid raha välja võtta korraga, makstes 10% tulumaksu.

Võttes raha välja vähehaaval, pääsed tulumaksust üldse.

20-aastaselt pole tõesti pensioni pärast muretseda vaja

Teine sammas on väga hea asi just sellepärast, mida Helir-Valdor Seeder korrata armastab: 20-aastaselt ei peaks veel mõtlema vanadusele ja surmale. See on tõsi, aga tõsi on ka see, et raha kogumises on lihtne reegel: mida varem alustad, seda vähem pead ohverdama.

Kui paned 20-aastasest saadik 100 eurot kuus kõrvale ja su vara teenib turgudel keskmiselt 5% aastas juurde, kogud 65. sünnipäevaks üle 200 000 euro. Kui sa alustad 50-aastaselt – see on vast iga, kus mõistlik inimene tõsisemalt pensioniks valmistumisele mõtlema hakkab, pead sama raha kokku saamiseks iga kuu säästma umbes 700 eurot.

Neile, kes tahavad oma säästudele kasvuks head eeldused luua, on teine ja ka kolmas sammas igal juhul pärast reformi veel kavalamad investeeringud kui varem.

Teine sammas polegi midagi muud kui automaatne raha kogumine esimesest tööpäevast saadik. Pead lihtsalt hoolitsema, et sinu raha läheks madalate kuludega aktsiafondi. Edasi tegutsevad sinu huvides aeg ja liitintress.

Me oleme teisest sambast saanud vähem kasu kui võiks

Eesti inimesed on seni säästetud rahast liiga vähe kasu saanud kahel põhjusel. Esiteks, vahendustasud on tootluse ära söönud. Selle jama lahendasid Tuleva liikmed ise ära. Tegime omale madalate kuludega pensionifondid, kus meie vara tootlus enam kunagi maailma väärtpaberiturgude keskmisest kaugele maha ei jää.

Teiseks, väljamakseid piirav seadus takistab kogutud raha kasutamist. Seadusi me ise muuta ei saa. Sellepärast oleme Tuleva loomisest saadik püüdnud poliitikuid veenda, et elu lõpuni pensionilisa tagav kindlustus on ilus idee, aga tegelikkus on, et Eestis ega mujal maailmas ei suuda kindlustusseltsid seda mõistlike kuludega pakkuda. Peale surutud kindlustusleping jätab pensioniks kätte kuni kolmandiku võrra vähem raha kui võiks.

Mul on kahju, et eelmine valitsus meid ja tuhandeid Tuleva algatust toetanud inimesi kuulda ei võtnud. Kui väljamaksed oleks varem korda tehtud, poleks võibolla tänane pensionisegadus nii suurt hoogu sisse saanud. Viimased kaks lahenduse leidmisest keeldunud rahandusministrit olid muide Isamaa-parteilased.

Tänaseks oleme lõpuks kõigi suurte erakondade juhtpoliitikud ära veennud, et väljamaksete süsteem vajab reformi. Siin on lahendus, mis eelnõusse kirja sai:

Tulevikus saab pensionisammastesse kogutud raha vabalt kasutada

Teises sambas:

Eelpensioniikka jõudes (ehk siis, kui sul on ametliku pensionieani jäänud vähem kui viis aastat),

võid kogu raha või osa sellest vastavalt vajadusele korraga välja võtta, tasudes soodus-tulumaksu 10%. Ainult kaks kolmandikku välja võetud summast läheb seejuures maksuvaba tulu arvestusse – loogika on selles, et kogutud rahast üks kolmandik tuli su palgast ja seda teist korda maksuvaba tulu arvestusse ei võeta.

võid sõlmida fondipensioni lepingu. See tähendab, et võtad raha välja vähehaaval otse oma pensionifondist, samal ajal kui ülejäänud vara teenib sulle tootlust edasi. Kui väljamaksed on jagatud vähemalt sinu oodatava eluea pikkuse peale, ei maksa sa üldse tulumaksu! Maksed fondist ei lähe samuti sinu iga-aastase maksuvaba tulu arvestusse ning kasutamata vara läheb sinu pärijatele.

Sa võid neid kahte valikut kombineerida nagu sulle sobib.

Eelnõu lubab soovi korral ka edaspidi sõlmida eluaegse kindlustuslepingu. Samas on kindlustusseltsid üsna ühel häälel teatanud, et kui seadus neile kindlat turgu ei garanteeri, siis nemad pensionilepinguid edasi pakkuda ei plaani. Elame-näeme.

Ette on ka nähtud võimalus, et inimene, kes oli varem sunnitud sõlmima eluaegse kindlustuslepingu, saab selle soovi korral tühistada ning järelejäänud raha välja võtta või pensionifondi kanda. Pole selge, millistel tingimustel juba sõlmitud lepingust raha kätte saab ja kui palju tasudeks-trahvideks ikkagi ära kaob.

Kolmandas sambas:

Kolmandast sambast saab juba täna raha kätte igal ajal. Enne 55. sünnipäeva maksad kogu summalt 20% ja hiljem vaid 10% tulumaksu. Paar asja muutuvad ka siin tänastele kogujatele paremaks:

10%-lise tulumaksuga välja võetud summa ei lähe sinu aasta maksuvaba tulu arvestusse;

Kui võtad raha välja sinu oodatavat eluiga ületavaks perioodiks jagatud regulaarsete maksetena otse pensionifondist, ei pea üldse tulumaksu maksma ja ka siis ei lähe väljamaksed sinu maksuvaba tulu arvestusse.

Eelnõu kolmanda samba väljamakseid puudutavas osas on siiski üks muudatus, mis minu meelest ühtegi probleemi ei lahenda. Neile, kes alustavad kolmandasse sambasse kogumist 2021. aastal või hiljem, hakkavad soodsamad tulumaksumäärad kehtima mitte 55. eluaastast, vaid sarnaselt teise sambaga hiljem – eelpensionieast.

Meid, kes me juba kolmandasse sambasse kogume, see ei puuduta. Aga ka noorematele on vabatahtliku kogumise puhul väljamaksete paindlikkus oluline – sellepärast loodan, et riigikogu seda muudatust siiski vastu ei võta.

Mina ei tea head põhjust teisest sambast raha välja võtmiseks

Võib vaielda, kas ja kuidas peaks pensioniks kogutud raha kasutamist piirama. Mina leian, et see väljamaksete lahendus, mis nüüd pensionireformi eelnõusse jõudis, on üldjoontes hea. Inimesele, kes on elu jooksul kohusetundlikult raha kogunud, pole vaja riigil öelda, kuidas ta pensionieas oma vara kasutama peaks. Mahukad uurimused näitavad järjekindlalt ühte: toimetulekut pensionieas ohustab see, et inimesed reeglina ei alusta kogumist piisavalt vara ja ei säästa piisavalt palju. Uuringut, mis näitaks, et elu jooksul järjekindlalt raha kõrvale pannud inimesed kipuks oma vara pensioniikka jõudes tuulde loopima, pole ma näinud.

See ei tähenda, et riske poleks. Ole valvas, et müügimehel pangas ega mujal ei õnnestuks sind meelitada pensionisambasse kogutud raha mõnda suurema riski ja kõrgema kuluga finantstootesse investeerima.

Neile, kes tahavad oma säästudele kasvuks head eeldused luua, on teine ja ka kolmas sammas igal juhul pärast reformi veel kavalamad investeeringud kui varem. Kindlasti vaata, et su raha oleks madalate kuludega fondis. Teisest sambast raha välja võtmiseks ma küll ühtegi head põhjust ei tea.

—

Kui meie kauaoodatud muudatused teoks saavad, siis miks nii paljud pensionireformis rohkem probleeme näevad? Sellest kirjutan homme-ülehomme.

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.