Kas börsivälised investeeringud pakuvad kõrgemat tootlust?

Aaretejaht on vahva mäng. Lihtne on innustuda ideest, et “leti alt” ehk väljaspool avalikke kauplemisplatvorme võiks leida tulusamaid investeeringuid kui börsilt.

Teateid tegelikkusest

WeWork kasvas mõne aastaga nullist üheks maailma suurimaks kontoripindade rendile andjaks. Kümned tuhanded idufirmad ja vabakutselised rendivad laudu, pisikesi bokse või terveid korruseid WeWork-i jagatud kontorites (co-working space) 126 linnas üle maailma.

Maailma suurim riskikapitali fond Softbank Vision Fund ostis aasta algul WeWork-i osaluse, hinnates ettevõtte väärtuseks 47 miljardit dollarit.

Suurbritannias on neil päevil uudistes fondimaailma langev täht Neil Woodford.

Julged investeeringud väikestesse ettevõtetesse, mille aktsiaid börsilt ei leia, on Woodfordi kaubamärk. Mees müüs oma fondi kui võimalust teenida väikese riskiga kõrget tulu ettevõtetest, millele tavalisel investoril ligipääsu pole.

Selle aasta algusest saadik on Woodford pidanud oma fondide investeeringuid korduvalt ja kordades alla hindama. Teised investorid lihtsalt pole nõus ettevõtetesse sama hinnaga raha paigutama, mida Woodford oma fondi investorite nimel maksnud on. Woodfordi fondide väärtusest on aastaga haihtunud ligi 50%. Osakute lunastamine on peatatud. Fondid on teel likvideerimise suunas.

Natuke õõnsa sisetundega loen meie kohaliku pensionifondi klientidele suunatud kuukirju, milles fondijuht väljendab järjest kasvavat vaimustust börsiväliste investeeringute vastu.

Börsivälised investeeringud järgivad siiski neidsamu reegleid, mis börsil kaubeldavad aktsiadki.

“LHV pensionifondide tähelepanu on endiselt suunatud börsivälistele varadele,” kirjutas Andres Viisemann investoritele sel kevadel. Börsil noteeritud aktsiad on tema hinnangul liiga kallid. (Seda arvab Viisemann juba kümme aastat. Paraku on turg jäänud eriarvamusele ja LHV pensionifondides koguvate inimeste vara tootlus jääb maailma börside keskmisele kordades alla.)

Era- ja riskikapitalifondide pikaajaline oodatav tootlus on suurem kui börsidel noteeritud aktsiatel, kinnitas Viisemann sügisel laiali saadetud kirjas.

Kardan, et börsivälised investeeringud järgivad siiski neidsamu reegleid, mis börsil kaubeldavad aktsiadki. Nende väärtus kõigub ja miski ei taga, et keegi tahab tulevikus aktsiaid kõrgema hinnaga osta kui sina maksid.

Edulood jätavad läbikukkumised varju

Me kõik muidugi teame kadedust tekitavaid edulugusid sellest, kuidas üks või teine kavalpea alustavasse idufirmasse peenraha paigutades rikkaks sai. Aegajalt saame salamisi muiata mõne staar-investori katastroofilise möödapaneku üle või kaasa tunda karismaatilise fondijuhi ohvritele, kes müügijuttu uskudes rahast ilma jäid.

Keskmiselt kehvadest börsivälistest investeeringutest kuuleme seevastu väga harva. Erinevalt edukast üleshindlusest unustavad fondijuhid tavaliselt kuukommentaaris välja tuua investeeringute nimekirja, mille hinnast tuli seekord natuke õhku välja lasta.

Kinnisvara- ja riskikapitali fondide presentatsioonid ja pressiteated keskenduvad ju ka ikka õnnestumistele. Lugusid jutustama jõuavad üldse ainult need fondid, kes õnnelike panuseid tegid.

Siin Eestis loeme ajakirjanduses EfTENi fondidest, kes alustasid juhtumisi heal ajal: 2009/2010 kriisi järel. Trigoni Ukraina ja Horvaatia kinnisvarafondidest, mis ostuhinnast kümme korda väiksema väärtusega siiani mõne pensionifondi portfelli serval konutavad, pole midagi kuulda.

Mida andmed ütlevad?

Nagu inglisekeelne nimigi ütleb, on börsivälised investeeringud (private investments) privaatsed. Erinevalt börsil toimuvast on võimatu neist usaldusväärset statistilist ülevaadet saada.

Mõnikord on siiski võimalik kätte saada piisavalt suuri andmekogusid, mis tulemustest aimu annavad. Näiteks annab Euroopa riskikapitalifondide tootluse kohta aimdust selle valdkonna suurima investori, Euroopa Investeerimisfondi portfell. 1994. aastast saadik on see fond kasvatanud investorite vara keskmiselt 1,6% aastas. Pole vist mõtet börsiindeksi keskmist tootlust siia kõrvale pannagi…

Miks ei pruugi “leti alt” paremat tootlust saada?

Esiteks, investeerimisvõimalused ei eksisteeri vaakumis. Kui sulle tundub, et kusagil on eriti hea pakkumine, küsi endalt, kas sa oled üks väheseid, kes selle pakkumise väärtust mõistab?

Kui sinu parim sõber vajab algkapitaliks paar tuhat eurot, et lükata käima oma innovatiivne idufirma, võib sul tõesti olla teistest parem positsioon. Sina tead paremini kui suvaline investor, et just see sõber on lapsest saadik olnud teistest teravam ja töökam.

Enamus börsiväliseid võimalusi satub paraku jaeinvestori või keskmise pensionifondi vaatevälja siis, kui nende potentsiaal juba hinnas kajastub või veel halvem, kui suuremad rahastajad on hinna liiga kalliks põlanud ja viisakalt keeldunud.

Tasub mõelda, miks peaks arendaja müüma oma hoone kinnisvarafondile odavalt, et seejärel vabanenud kapital väidetavalt kallitesse börsiettevõtetesse suunata? Miks peaks Transferwise pakkuma riskikapitali fondidele aktsiaid parema hinnaga kui ta börsilt saaks?

Varade eest tuleb tavaliselt maksta ikka turuhinda – sõltumata sellest, kas ostad neid paari hiireklikiga avalikult kauplemisplatvormilt või vormistad tehingu viie advokaadi abiga notaribüroos.

Tüüpiline börsiväliste investeeringute fond võtab igal aastal vahendustasuks paar protsenti või rohkem. Seda mitte ainult juba investeeritud varade mahust, vaid sageli kogu summalt, mille investor on lubanud veel tulevikus fondi paigutada. Levinud on veel varjatud lisatasud, mida fondivalitseja võtab portfelli kaasatud ettevõtetelt.

Nii jõuab tüüpiline riskikapitali fond investorite rahast investeerida ehk napilt 70%. Ülejäänu kulub teenustasudeks. Seda me juba teame, kui suureks tasude mõju aastatega paisub.

Kas börsivälised investeeringud on stabiilsemad?

Börsiväliste investeeringute lisaboonusena armastavad fondijuhid rääkida sellest, et hinnad ei kõigu nii palju kui börsiaktsiatel. Sõltudes vähem avalikest börsidest, on LHV pensionifondid pakkunud stabiilsemaid tulemusi, kirjutas LHV Varahalduse juht Mihkel Oja eelmise aasta lõpus.

Üks erinevus tõesti on.

Börsil kaubeldud ettevõtete puhul märkad tehtud viga üsna kiirelt – aktsiatega kaubeldakse iga päev. Uudised ja muutunud meeleolud kajastuvad uues hinnas kohe. Börsile investeeriva fondi portfelli väärtus peegeldab alati hetkeseisu.

Börsiväliseid investeeringuid seevastu võib fond hoida kõrge hinnaga arvel kuust kuusse või mõnikord isegi aastast aastasse, enne kui mõni sündmus sunnib tegelikkusele näkku vaatama. Näiteks siis, kui tekib vajadus mõne ettevõtte osalus müüa või veenda teisi investoreid lisaraha panustama.

Selle vastu, et varade väärtuse igapäevane kõikumine investeerimisportfellis sulle asjata meelehärmi ei teeks, on tõestuspõhise investeerimise suunanäitajal Jack Bogle’il lihtne rohi: “Ära piilu.” Hajuta riskid, jagades oma vara hästi paljude ettevõtete aktsiate vahel, hoia kulud madalal ja vaata oma investeerimiskonto seisu nii umbes kord viie aasta jooksul.

Ülal fotol on üks WeWork-i avatud kontoritest Indias.

Tuleva fondivalitseja aruanne: I poolaasta 2019

Head osakuomanikud ja Tuleva liikmed! Meie pensionifondides kogub selle aruande kirjutamise hetkel ligi 13 000 inimest ja fondidel on vara kokku üle 125 miljoni euro. Olulisemad sündmused 2019. aasta I poolaastal:

Meie vara Tuleva fondis kasvab maailmaturgude keskmise kasvuga käsikäes.

Mais ületas meie osakuomanike igakuiste sissemaksete maht juba 1 miljoni euro piiri.

Juunis jõustus järjekordne Tuleva ettepanekul tehtud muutus Eesti pensionisüsteemis, mis loob tänastele noortele paremad eeldused pensioniks rohkem raha koguda. Uue rahandusministri määrusega suunab riik edaspidi inimesed, kes ise pensionifondi valinud pole, ühte kolmest Eestis pakutavast kõige madalama kuluga aktsiafondist.

Oleme teinud valdava osa vajalikest ettevalmistusest, et sügisel käivitada Tuleva oma III samba pensionifond, mille tasu on pankade suurte III samba fondidega võrreldes kolm korda soodsam.

Osakuhinna muutus käib käsikäes maailmaturuga

Meie fondide investeerimisstrateegia töötab. Suunates iga kuu tükikese Tulevas kogujate palkadest maailma suurimate ettevõtete aktsiatesse ja valitsuste võlakirjadesse, saavutame oma varale tootluse, mis ei jää kunagi oluliselt maha maailmaturu keskmisest tootlusest. Termin “keskmine tootlus” on veidi petlik – see jätab mulje, justkui pooltel investoritest oleks tootlus parem kui keskmisel. Tegelikkuses saavutab enamus investoreid kehvema tootluse kui maailmaturu keskmine ja seda väga lihtsal põhjusel: mitut liiki vahendustasud röövivad kõigilt investoritelt suure tüki nende tootlusest ära. Seega: maailma väärtpaberiturgude keskmise lähedase tootlusega saavutame oma varale parema kasvu kui enamus maailma (ja Eesti) pikaajalisi investoreid.

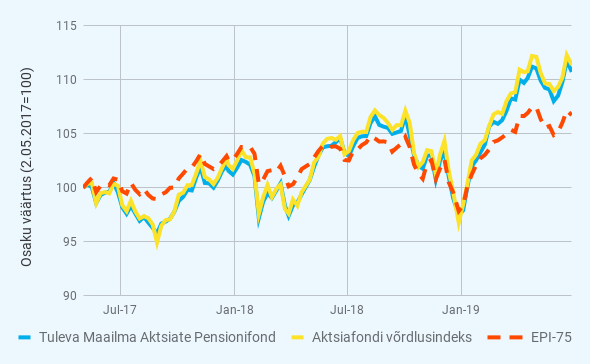

Meie vara tootlus käib kenasti käsikäes maailmaturu keskmisega. Graafikul on Tuleva Maailma Aktsiate Pensionifondi, maailmaturu võrdlusideksi ja Eesti agressiivse strateegiaga pensionifondide indeksi (EPI-75) muutused alates 2. maist 2017.

Tuleva pensionifondides kulub vahendustasudele tilluke osa osakuomanike rahast. Meie fondide tasud on üle 50% madalamad kui Eesti II samba fondidel keskmiselt ning kordades madalamad kui enamustel pankade muudel säästutoodetel. Meie fondides ei ole varjatud tehingukulusid (nt valuutavahetuse ja väärtpaberite kauplemisel ostu-müügihinna vahena kaotatud raha). Meie investeerimisstrateegia ei jäta meid ka kunagi ilma tulust, mis jääks saamata, kui fondijuht püüaks turgu ajastada ja laseks meie rahal investeerimisvõimaluste ootuses pangaarvel jõude seista.

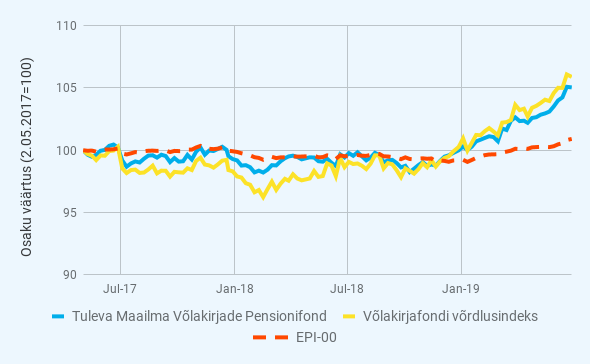

Tuleva Maailma Võlakirjade Pensionifondi, maailmaturu võrdlusideksi ja Eesti konservatiivse strateegiaga pensionifondide indeksi (EPI-00) muutused alates 2. maist 2017.

Mul ei ole väga palju öelda meie fondide I poolaasta tootluse kohta. Tuleva Maailma Aktsiate Pensionifondi osaku puhasväärtus kasvas tänavu I poolaastal 13,4% ja Tuleva Maailma Võlakirjade Pensionifondil 5,1%. Mõlemad fondid on omas kategoorias (vastavalt agressiivse ja konservatiivse strateegiaga fondid) kõrgeima tootlusega fondide hulgas. Nii lühikese perioodi tulemused ei näita siiski midagi muud kui seda, et väärtpaberite hinnad turgudel kõiguvad üles-alla.

Madalad kulud ei taga, et lühikese aja jooksul meie fondi tootlus kallima tasuga fonde edestab. Pensioniks kogudes on ka kolm kuni viis aastat lühike aeg. Aga investeerimisfondide pikem ajalugu näitab selgelt – kõrge tasuga fondid jäävad reeglina madala tasuga fondidele alla. Kuidas Tuleva pensionifondide tootlus kujuneb, loe lähemalt siin.

Meie pensionifondide tingimused muutuvad

Me muudame lähiajal Tuleva Maailma Aktsiate Pensionifondi tingimusi ning järgmise kolme aasta jooksul suurendame järk-järgult aktsiate osakaalu tänase 73%lt 100%ni. Varem keelas seadus aktsiatesse investeerimast rohkem kui kolmveerandi varast, aga selle aasta alguses kaotas riik selle piirangu.

Miks me tulevikus aktsiafondi enam võlakirju juurde ei osta, miks asendame võlakirjade osa portfellis aktsiatega järkjärgult, mitte korraga, ja milliseid väiksemaid muudatusi veel meie pensionifondide tingimustes tuleb, loe lähemalt siin.

Osakuomanike arv ja varad kasvavad

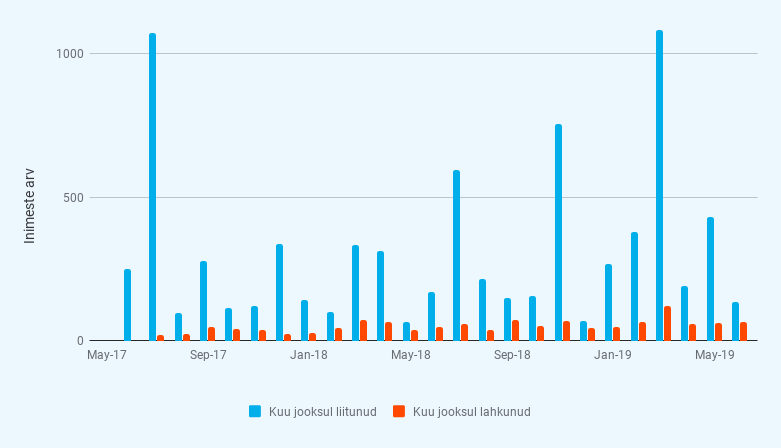

Meie fondides hakkas I poolaastal pensioniks koguma veel üle 2500 inimese. Kokku on meid, Tuleva fondides kogujaid, juba üle 13 000. Inimesed, kes tulid selle aasta I pooles teistest fondidest üle, tõid endaga kaasa üle 18 miljoni euro seni kogunenud vara. Meie, Tulevas kogujate igakuised sissemaksed fondi ületasid mais juba ühe miljoni euro piiri.

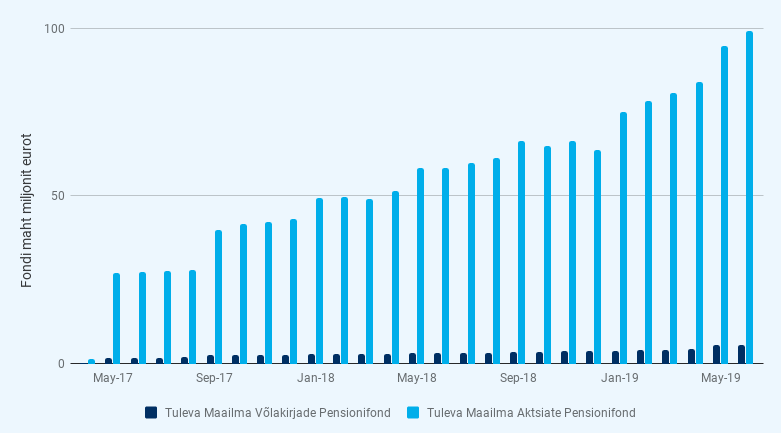

Kogujate arvu kasv ja I poolaasta osakuhinna tõus kasvatas meie pensionifondide mahu juuni lõpuks juba 105 miljoni euroni. Suurem maht tähendab esiteks seda, et Eesti kogujad saavad Tulevast järjest rohkem kasu: võrreldes Eesti pensionifondide keskmise tasuga hoidsid Tulevas kogujad esimese poolaastaga tasudelt kokku 370 000 eurot. Tuleva algusest oleme üheskoos tasudelt säästnud juba ligi miljon eurot – selle summa võrra on meie fondis kogujate pensionikontodel rohkem raha (1).

Teiseks aitab suurem fondimaht kaasa sellele, et saaksime kõik vähehaaval maksta tasudeks järjest vähem. I poolaastal langes Tuleva aktsiafondi kogukulu määr 0,47%lt 0,46%le ning võlakirjafondil 0,5% tasemelt 0,49%le. Selleks, et tasud kiiremini langeks, peab seadus muutuma – näiteks täna kohustab riik meid kasutama kohaliku depoopanga teenust, kus kahjuks konkurentsis on ainult Swedbank`i ja SEB Eesti harukontorid, mitte maailma suurimad depoopangad.

Madala kuluga aktsiatesse investeeriv pensionifond on nüüd ka riigi peamine valik

Rahandusminister muutis pensionifondide loosimise korda. Kui varem oli riik suunanud tööturule sisenenud noored konservatiivse strateegiaga fondidesse, siis alates juunist loositakse neile ligi 6000 inimesele, kes pole ise pensionifondi valinud, üks kolmest kõige madalama kuluga aktsiafondist.

Meie ettepanekul tehtud pealtnäha väike muudatus annab nüüd paremad šansid tulevikus oma pensionirahale paremat tootlust teenida järjest suuremale hulgale inimestest, kes ise teadlikku valikut pole teha suutnud. Ma loodan väga, et rahandusministeerium ja finantsinspektsioon hoiavad nüüd edaspidi silma peal ka sellel, et pangad neid inimesi jälle kõrge tasuga ja/ või suure võlakirjade osakaaluga vanadesse fondidesse meelitama ei hakkaks.

III samba fond tuleb

Tuleva Tulundusühistuga liitus kevadel üle 1000 uue liikme. Laekunud liitumistasusid kasutame selleks, et valmis teha oma III samba fond. Lisasime meie infosüsteemi rahapesu tõkestamiseks vajalikud toimingud ja III samba avalduste vastuvõtmise funktsioonid, täiendasime sisekordi, taotlesime Finantsinpektsioonilt III samba fondi valitsemise tegevusloa ning panime kokku uue fondi tingimused. Uue fondi käivitame pärast seda, kui ka tingimused on saanud finantsinspektsiooni ametliku kooskõlastuse – loodetavasti lähema paari kuu jooksul.

Lisaks panustasid ühistu uued ja vanad liikmed kevadel Tuleva liikmekapitali juurde üle 1 miljoni euro. See kapital suurendab meie fondivalitseja omakapitali ning fondivalitseja omakorda ostis laekunud raha eest juurde meie pensionifondide osakuid. Piisav kapitalivaru annab meile võimaluse julgelt kasvatada Tuleva pensionifondide mahtu, ilma et nõutavate omavahendite piir ette tuleks.

III sammas on enamikule regulaarset palgatulu teenivatele inimestele lihtsaim ja soodsaim viis tulevikuks raha koguda. Kuni 15% aastapalgast investeeritud rahalt maksab riik tulumaksu tagasi ning lisaks on III sambasse investeerimine lihtne. Pole vaja eraldi kontosid avada, sest ostetud osakud kantakse sinu pensionikontole – samasse kohta kuhu II samba osakudki. Pensionikonto hoidmine on tasuta ning ei seo sind ühegi panga või teenusepakkujaga: oma konto seisu saad näha ja avaldusi fondide vahetamiseks esitada nii Tuleva veebilehel, internetipankades kui ka pensionikeskuse kodulehel.

Tuleva III samba fondi kulumäär (jooksvad tasud) saab olema maksimaalselt 0,5% aastas. See on üle kolme korra madalam kui pankade suurtel III samba fondidel.

Kui tekkis küsimusi või mõtteid, võtke julgelt minuga ühendust: telefon 644 5100 või e-mail [email protected].

Tuleva Fondid AS poolaasta aruanne on täispikkuses siin, Tuleva Maailma Aktsiate Pensionifondi aruanne siin ja Tuleva Maailma Võlakirjade Pensionfondi aruanne siin.

Tõnu Pekk

Tuleva Fondid AS fondijuht ja juhatuse liige

(1) Selle aruande graafikute ning arvutuste algandmed on siin.

5 tähtsamat asja: mida toob teise samba reform?

Siin on minu arvates tähtsuse järjekorras viis kõige tähtsamat punkti valitsuse teise pensionisamba reformiplaanis:

1. Neile, kes soovivad teises sambas edasi koguda, ei muutu midagi. Isiklikult olen veendunud, et enamikule meist on kõige targem kogumist jätkata. Selleks pole vaja teha mingit avaldust – kõik jätkub samamoodi. Uued tööturule sisenejad suunab riik ka edaspidi automaatselt madala kuluga aktsiafondi.

2. Pensioniea või töövõimetuse saabudes saab raha kasutada ilma piiranguteta! See, mille nimel me Tulevas võidelnud oleme, saab lõpuks teoks: kaob kohustus sõlmida kallis ja piirav kindlustusleping. Tulevikus saame võimaluse kindlustuse kõrval võtta kogu summa korraga välja või saada regulaarseid makseid otse pensionifondist, teenides tootlust edasi ja pärandades kasutamata jäänud vara lastele. Nendel, kes on juba seni kohustusliku kindlustuslepingu sõlminud, tekib võimalus see katkestada.

3. Teise sambaga saab vabatahtlikult liituda. Nendel, kes seda 2002-2004 ei teinud, tekib see võimalus uuesti alates järgmise aasta algusest, sõltumata sünniaastast.

4. Alates järgmise aasta juulist saab teisest sambast igal ajal lahkuda. On võimalus peatada ainult tulevased sissemaksed või võtta ka seni kogutud raha välja (sh riigi panus), tasudes tulumaksu.

5. Kunagi tulevikus tekib võimalus suunata teise samba vara investeerimiskontole. Siin pole detailid veel kokku lepitud.

Seaduste muutmise eelnõud on alles töös – nende jõustumine on muidugi riigikogu teha.

Mida see Tuleva pensionifondis kogujatele tähendab?

Mina ise jätkan kogumist pensioni teise sambasse. Ma isiklikult usun, et see on kasulik enamikule meist, kes me Tuleva pensionifondis koos kogume.

Tuleva ühendab inimesi, kes ei jäänud ootama valitsuse reforme – võtsime juba kolm aastat tagasi oma vara üle kontrolli ja tegime endale ise sellise fondi, kus on tõesti mõistlik raha koguda. Tänaseks oleme tõestanud, et saime hakkama. Me ühine fond töötab täpselt nii nagu plaanisime. Meie raha on globaalses madalate kuludega indeksifondis. Oleme saanud ja saame edaspidi õiglase osa maailma väärtpaberiturgude kasvust. Tänu sellele, et Tulevas kogujaid on juba üle kümne tuhande, saame investeerida palju parematel tingimustel kui keegi meist üksi saaks.

Suur küsimärk on olnud teise samba väljamaksed. Nüüd on üsna kindel, et saame pensioniea saabudes ise valida, kuidas kõige targemalt kogutud vara kasutada. Tuleva tiim teeb edasi tööd selle nimel, et kindlustuslepingutega sarnane tulumaksuvabastus laieneks ka otse pensionifondist saadavatele maksetele. Valitsuse plaan on, et korraga raha välja võttes tuleb tasuda madalam tulumaks sarnaselt kolmanda sambaga. Hoiame siin arengutel silma peal.

Mitu inimest on minu käest küsinud, kuidas välja arvutada, kas kasulikum on teisest sambast loobuda või seal edasi koguda. Ütlen kohe ära: minu arvates ei ole võimalik isegi ligilähedaselt välja arvutada, kumb variant suurema pensioni tagab. See sõltub kümnetest eeldustest. Need eeldused ei piirdu ainult sellega, kas küsija teenib keskmisest kõrgemat või madalamat palka, vaid ka Eesti rahvastiku arengutest, poliitilistest otsustest täna ja mitme aastakümne pärast, maailma ja Eesti majanduse olukorrast, palgatõusust jne.

Miks ma arvan, et tark on teise sambasse kogumist jätkata?

Inimestel, kes lõpetavad pensionisambasse kogumise, sõltub pension täiel määral Eesti majanduse käekäigust ja järgmiste valitsuste poliitilistest otsustest. Teise sambasse kogutav vara tasakaalustab esimest: selle kasv on seotud kogu maailma, mitte ainult Eesti majanduse eduga. Tulevikus on teine sammas oluliselt paindlikum kui esimene: kogutud vara saab vajadusel korraga välja võtta või hoopis lastele pärandada.

Järgmine aasta toob kahtlemata nende küsimustega seoses hulga segadusse ajavat infomüra ja palju sagimist. Siin on kohane taaskord meelde tuletada Jack Bogle’i sõnu “Aruka investori taskuraamatust”: Finantsnõustajate tee rikkusele seisneb selles, et nad peavad oma kliente veenma: “Ärge istuge niisama, tehke midagi!” Aga nende klientide tee rikkusele seisneb hoopis vastupidise nõuande järgimises: “Ärge tehke midagi. Lihtsalt istuge niisama.”

Niisiis: kui sinu teise samba vara on juba madalate kuludega indeksifondis, pole ka pärast reformi tarvis midagi ette võtta. See on lihtsalt automaatne viis üsna märkamatult oma tuleviku jaoks päris vahva rahasumma koguda ja tagada, et selle vara väärtuse kasv ei jää kunagi maailma majanduse kasvust kaugele maha.

Tuleva sai kolmanda samba pensionifondi valitseja tegevusloa!

Finantsinspektsioon andis Tuleva Fondid ASile vabatahtliku ehk kolmanda samba pensionifondi fondivalitseja tegevusloa. Õigus valitseda kohustuslikke ehk teise samba pensionifonde on Tuleval juba varasemast.

Tuleva Fondid AS kuulub Tuleva Tulundusühistule, mis ühendab enam kui 5300 Eesti pensionikogujat. Tuleva liikmete eesmärk on luua tingimused selleks, et saada oma tuleviku jaoks koos raha kogudes igast säästetud eurost võimalikult palju kasu.

Tänu maksueelisele on kolmas sammas enamikule meist kõige efektiivsem viis täiendavalt raha koguda

“2017. aasta märtsis käivitasime meie ühised teise samba pensionifondid,” ütles Tuleva Fondid AS juhatuse liige Mari Kuhi. “Kolmanda samba fondi loomine on oluline hüpe edasi – tänu maksueelisele on see enamikule meist kõige efektiivsem viis täiendavalt raha koguda.”

Inimestel, kes soovivad alustada väärtpaberiturgudele investeerimisega, on kõige targem alustada just kolmandast pensionisambast. “Kahjuks paistavad pankade suured kolmanda samba fondid silma veel kõrgemate tasude ja kehvema tootlusega kui nende vanad teise samba fondid,” nentis Mari Kuhi. “Sellepärast teemegi omale ise uue fondi.”

Tuleva kolmanda samba fondis kogumise alustamiseks peab veel veidi ootama. Olles saanud vabatahtliku pensionifondi valitseja tegevusloa, tuleb veel kooskõlastada uue fondi tingimused.

Finantsinspektsioonil on uue fondi tingimuste läbi vaatamiseks aega kuni kuus kuud. “Kuna oleme juba olulisemad punktid läbi arutanud, usume siiski, et läheb palju kiiremini,” ütles Mari Kuhi.

Tuleva liikmeks võib astuda täisealine inimene, kellel pole kehtivat kriminaalkaristust. Liitumisel tuleb tasuda liitumistasu 125 eurot. Tuleva II ja peatselt ka III samba pensionifondides võivad koos liikmetega raha koguda kõik Eesti inimesed. Loe lähemalt, mida liikmeks astumine juurde annab.

3 küsimust Tuleva kolmanda samba fondi kohta

Kuhu me kolmandasse sambasse kogutava vara investeerime ja millised on tasud?

Sarnaselt Tuleva teise samba fondiga suurendame järkjärgult oma osalust maailma suurimates ettevõtetes. Hoiame kulud võimalikult madalal ega spekuleeri turgude lühiajaliste kõikumistega. Maailma väärtpaberiturugude ajalugu näitab kahte selget seost fondi strateegia ja pikaajalise tootluse vahel. Esiteks, aktsiate tootlus on pika aja vältel olnud parem kui võlakirjadel. Teiseks, mida madalamad kulud, seda parem tootlus.

Meie kolmanda samba fondi kogukulu määr saab olema maksimaalselt 0,5% aastas (sealhulgas valitsemistasu 0,3% aastas). See on üle kolme korra madalam kui pankade suurtel kolmanda samba fondidel.

Miks on kolmandasse pensionisambasse kogumine kasulik?

Kolmandasse sambasse paigutatud säästudelt maksab riik tulumaksu tagasi. See tähendab kohe 20% võitu.

Tulumaksutagastus on piiratud: maksusoodustusega saad kolmandasse sambasse investeerida kuni 15% oma aastatulust või kuni 6000 eurot (kumb iganes on väiksem). Näiteks, kui sinu brutopalk on 1900 eurot kuus, võid sellest suunata kolmanda samba fondi kuni 285 eurot või kuni 3420 eurot aastas. Uue aasta alguses, tuludeklaratsiooni esitamise järel maksab riik siis sulle 20% ehk 684 eurot tagasi.

Tulumaksu tagastus on ka tingimuslik: kui võtad raha fondist välja enne oma 55. sünnipäeva, tuleb kogu summalt tulumaks uuesti ära maksta. Sel juhul oled ikka kasu saanud – see on tasuta võimenduslaen riigilt. Aga kui hoiad fondiosakuid kauem kui 55.nda eluaastani, on tulumaks maksimaalselt 10% ja teatud juhtudel puudub üldse.

Üks suur eelis on veel. Kolmanda samba fondi osakute ostmiseks ei pea sa eraldi väärtpaberikontot avama, mille eest tuleks pangale tihti lisatasu maksta. Pensionifondi osakud lähevad sinu isiklikule pensionikontole riiklikus registris.

Kas kolmandasse sambasse tasub koguda ainult pensioni jaoks?

Kuigi kolmanda samba ametlik nimetus on vabatahtlik kogumispension, ei tähenda see, et sinna kogumise eesmärk võiks olla ainult suurem sissetulek vanaduspäevil.

Tegelikult sobib kolmas sammas tänu tulumaksutagastusele ning madalatele kuludele raha kogumiseks nii hästi, et üldjuhul võiks järgida reeglit: enne kui sa pole oma kolmanda samba maksimumi täis investeerinud (ehk 15% tulust, maksimaalselt 6000 eurot aastas), pole muid võimalusi mõtet vaatamagi hakata.

Kolmas sammas on muuhulgas väga sobiv raha kogumiseks lapsele või ka näiteks korteriostu sissemakseks. Ühe asjaga peab arvestama: kõige varem saad kolmandast sambast raha välja võtta viie aasta pärast arvestades kõige esimese sissemakse tegemisest.

Fotol: Tuleva fondijuht Tõnu Pekk ja kolmanda samba projekti eestvedaja Mari Kuhi käisid täna Finantsinspektsioonis tegevusluba vastu võtmas.

LHV teatas, et langetab tasusid, aga tegelikult hakkavad inimesed rohkem maksma

LHV teatas, et panga suuremate pensionifondide tasu langeb. Teates pole sõnagi juttu sellest, et tegelikult maksavad LHV kliendid sügisest tasudeks veel rohkem kui varem.

Tulevas näeme, et inimestel on raske hoomata, kui suur osa nende II sambasse kogutud säästudest vahendajatele tasudeks läheb. On arusaamatu, miks riik ei nõua, et fondivalitsejad ütleksid vähemalt selle näitaja alati üheselt ja ausalt välja.

Investeerimisfondide puhul ei kehti reegel, et kõrgemat tasu makstes saad paremat teenust.

Nii kaua kuni järelvalvaja midagi jõuliselt ette ei võta, näeme ka tulevikus eksitavaid reklaame ja infokirju nagu LHV viimane teade.

“LHV pensionifondide tasud langevad septembrist kuni 40%”, kuulutas pank. Edasi lugedes selgub, et jutt on valitsemistasust. Kusagil pole mainitud, et tegu on ainult ühe tasu-osaga ja et see moodustab alla poole kõigist tasudest, mis L või XL fondis kogujate taskust vahendajate taskusse lähevad. Ka seda pole mainitud, et kokku tuleb vahendajatele sügisest hoopis palju rohkem maksta.

Kuidas saab väita, et tasud langevad, ehkki tegelikult tõusevad?

Tegelikult ei tohikski. Hiljuti vastu võetud seadusemuudatuse sunnil peavad pangad nimelt tõesti vähehaaval langetama üht tasude komponenti: fondivalitseja valitsemistasu. Aga inimeste säästudest kaetakse lisaks veel kauplemiskulud ja nende fondide vahendustasud, kellele fondivalitseja oma klientide raha investeerimiseks edasi on andnud. Need tasud kasvavad sügisel LHV klientide jaoks hüppeliselt.

Nagu rahandusministeerium meelde on tuletanud: kuna valitsemistasu on ainult üks osa kõigist tasudest, tuleb pensionifonde võrreldes jälgida kogukulu ehk jooksvaid tasusid.

Lähemalt LHV pensionifondide dokumente uurides selgub, et L ja XL fondide tasud tegelikult hoopis tõusevad sügisel veerandi võrra. Investoritele esitatava põhiteabe andmetel on mõlema fondi kogukulu seni 1,27%, aga alates septembrist läheb nende fondide klientide varast vahendustasudeks ligikaudu 1,6%. (1)

Mida need pealtnäha pisikesed protsendid rahas tähendavad?

Võtame LHV suurima, pensionifond L-i. Viimasel ajal on kulunud osakuomanike varast tasudeks 10,8 miljonit eurot aastas. Alates 2. septembrist läheb vahendajatele 13,5 miljonit eurot aastas ehk 2,7 miljonit eurot rohkem.

Iga 10 000 pensionikontodele kogutud euro kohta maksid inimesed seni aastas tasudeks 127 eurot ja tulevikus hakkavad maksma 160 eurot.

Kui palju kõrgem tasu sinu pensionivara mõjutab?

LHV suuremate fondide kliendid maksavad sügisest tasudeks üle kolme korra rohkem kui need, kes koguvad madalaimate tasudega fondides: SEB indeksifondis või Tuleva Maailma Aktsiate Pensionifondis.

Selline erinevus tähendab, et 20-30-aastaselt II sambasse säästmist alustanud inimene kogub elu jooksul madala tasuga fondis 25-30% võrra rohkem raha kui see, kes on valinud kõrge tasuga fondi.

Oletame, et oled täna 30-aastane ja teenid Eesti keskmist palka, et sinu palk kasvab igal aastal keskmiselt 3% võrra ja et pensionifondi investeeringud toovad enne tasude mahaarvamist igal aastal 5% tulu.

Investeerimismaailma paradoks: kallim fond on reeglina kehvem

Investeerimisfondide puhul ei kehti reegel, et kõrgemat tasu makstes saad paremat teenust. Vastupidi: maailma juhtivate analüüsikeskuste andmed näitavad järjekindlalt, et kõrgema tasuga fondid saavutavad reeglina pikas plaanis viletsama tootluse kui madalama tasuga fondid. (2)

Sellepärast hoolitse, et sinu vara oleks madala tasuga fondis. Ja ära kunagi piirdu fondide võrdlemisel ainult valitsemistasuga, vaid küsi alati, mis on fondi kogukulu ehk jooksvad tasud.

Loodan, et rahandusministeerium ja finantsinspektsioon omakorda hoolitsevad, et sa ei peaks selleks detektiivitööd tegema. Seni tuleb Tuleva appi: kasuta meie kalkulaatorit, et fonde võrrelda ja arvutada, kui palju fonditasud sinu varast ära söövad.

(1) Oleme Tulevas tähele pannud, et LHV on tõenäoliselt siiski seni jätnud kõik klientide taskust tulevad kulud tegelikult avaldamata – teisisõnu, fondi dokumentides näidatud jooksvate tasude määr ei sisalda kõiki tasusid.

Kevadel uuris Finantsinspektsioon kõigi fondivalitsejate käest, kuidas me tegelikult jooksvaid tasusid arvestame. Võin vaid oletada, et LHV on nüüd järelvalvaja päringu peale ka oma fondide jooksvate tasude näitaja tegelikkusele lähemale viinud. Seega võib olla, et LHV pensionifondide tasud sügisest langevadki, ainult et varem on tasud olnud palju kõrgemad kui pank osakuomanikele ütles.

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.