Riigikogu tellib Tuleva ettepanekuga edasi töötamiseks pensionisüsteemi analüüsi

Tänu Tuleva algatusel ning 2300 Eesti inimese toetusel Riigikogule esitatud kohustusliku kogumispensioni väljamaksete reformiettepanekule alustab Riigikogu rahanduskomisjon analüüsi, mille eesmärk on leida lahendused, et pensionisambad toetaks paremini inimeste elujärge.

Eile saabunud rahanduskomisjoni esimehe Mihhail Stalnuhhini allkirjaga vastuskirjas seisab, et rahanduskomisjon plaanib tellida analüüsi pensioni teise sambaga seonduvate poliitikasoovituste saamiseks.

Ettepanek reformida teise pensionisamba väljamaksed kogus Uue eakuse rahvakogus ülekaalukalt kõige rohkem toetust. Ebaefektiivne ja inimestele majanduslikult kahjulik II sambasse kogutud vara väljamaksete süsteem on üks pakilisemaid Eesti pensionisüsteemi valukohti. See vajab otsustavat reformi. Mida me saame nüüd edasi teha, et uuringu tellimisest ei saaks lihtsalt kriitilise probleemi lahendamise edasilükkamine?

Algatuseks võib märkida, et rahanduskomisjoni seatud uuringu eesmärk – kuidas II samba pension saab parimal võimalikul moel parandada inimeste elujärge – on kindlasti terviklikum kui mõne üksiku arvulise näitaja maksimeerimine. See on positiivne. Loodame, et lähteülesanne täpsustab uuringu skoopi. See peaks kindlasti muuhulgas välja tooma kaks olulist asja.

Esiteks, on kriitilise tähtsusega, et uuringu tulemusena seaks riik lõpuks Eesti pensionistrateegiale selged, pensionikogujast lähtuvad ja mõõdetavad eesmärgid, mitte ei rahulduks mitmetimõistetavate hüüdlausete ja pensionisüsteemi erinevates osades üksikute, tegelikke vajadusi ja riske eiravate arvuliste näitajatega.

Teiseks, sama oluline on, et uuring vaataks lähemalt teiste riikide kogemust. Viitasime oma ettepanekus, et Rootsi pensionikogujad saavad igast pensioniks säästetud eurost vähemalt kolmandiku võrra suurema pensioni kui Eesti pensionikogujad – seda ilma täiendava koormuseta riigieelarvele. Suurbritannias omakorda on juba analüüsitud, kuidas inimesed on pensionivara kasutanud pärast seda, kui kadus kohustus osta eluaegne pensionikindlustusleping – selgub, et kartused, et inimesed kulutavad oma pensionivara vastutustundetult ära, on osutunud alusetuks.

Üks tähtis asi vajab aga kiiret lahendust.

Nimelt – enamusele meist ei ole probleem, et Riigikogu võtab aega väljamaksete teema analüüsiks, sest pensioniiga on veel kaugel. Sellised muudatusi ei peagi tegema kiirustades. Aga samal ajal läheb lähema kümne aasta jooksul mitukümmend tuhat inimest pensionile. Nende inimeste teise samba pensionikontole kogunenud vara arvelt ei suuda ükski kindlustusselts pakkuda elupäevade lõpuni pensionilisa, mis elujärge tuntavalt parandaks või inimest vaesusriski eest kaitseks. Küll aga kaotavad inimesed suure osa oma varast kindlustusfirmade kõrgete tasude ja kulude tõttu, samuti pole neil võimalust pensionivara pärandada ega kasutada pensioniks kogutud raha mõistlikul viisil tegelikest vajadustest lähtuvalt elukvaliteedi parandamiseks.

Nagu meie riigikogule saadetud ettepanekus seisis: oleme veendunud, et paralleelselt uuringu tellimisega tuleb kuni 2025. aastani pensioniikka jõudvatele inimestele vähemalt anda võimalus kasutada kogutud II samba vara fondipensionina, sõltumata kogunenud summast. Me teeme omalt poolt kõik, et Riigikogu võtaks selle ettepaneku esimesel võimalusel arutlusele – näiteks veel käesoleva I samba reformi käigus.

Me Tulevas teeme edasi tööd selle nimel, et järjest rohkem inimesi saaks teha enda jaoks paremaid valikuid. Peab ütlema, et pensionisüsteemi liigne keerukus pole ainult probleemiks mitte tavainimesele, vaid takistab ka ametnike ja poliitikute arusaamist ning selle tagajärjel inimeste huvidest lähtuvate otsuste tegemist. Ma tõesti väga loodan, et me ei lükka pensionisüsteemi lihtsamaks ja efektiivsemaks muutmist edasi – Eesti lihtsalt ei ole ilma targa pensionistrateegiata jätkusuutlik.

Suured tänud kõigile, kes ettepanekut toetasid. Kui tahad kaasa aidata, et Eesti pensionistrateegia aitaks tulevikus meil kõigil saada igast säästetud eurost maksimaalse kasu ja kaitseks eelkõige inimeste, mitte pankade ja kindlustusseltside huve, ühine Tuleva liikmeskonnaga. Me oleme juba tõestanud, et ärksad inimesed koos saavad samm-sammult ära teha suured muutused!

Kapi-indeksifondid maksavad raha tagasi

Suurbritannias tagastavad fondivalitsejad investoritele kümneid miljoneid eurosid aktiivse fondijuhtimise eest võetud tasu, sest finantsjärelvalve leidis, et salaja juhiti fonde passiivselt. Better Finance märgib, et ka enamus Eestis tegutsevaid pankade pensionifonde võib olla tegelikult passiivselt juhitud.

Briti investorid saavad raha tagasi

Suurbritannia finantsjärelvalve on juba sundinud 64 fondivalitsejat tagastama inimestele kokku ligi 37 miljonit eurot. Samuti peavad fondivalitsejad muutma oma turundusmaterjalides reklaamitud väiteid aktiivsest juhtimisest, kui nende fondid tegelikkuses järgivad investeerimisel lähedalt võrdlusindekseid.

Teiste hulgas tunnistas hiljuti ka Lloyds Bank, üks Briti suurimaid fondivalitsejaid, et tagastas osa investoritelt võetud valitsemistasust.

Kapi-indeksifondid on levinud probleem

Varjatult passiivselt juhitud fondide ehk kapi-indeksifondide probleem on maailmas hästi teada. Ligi 4000 Eesti pensionikogujat ühendav Tuleva loodab, et suuremate riikide finantsjärelvalvete eeskujul astuvad peatselt ka Eesti Finantsinspektsioon ning Rahandusministeerium meie inimeste kaitseks välja.

2016. aastal avaldas Euroopa Väärtpaberiturujärelvalve (ESMA) uuringu, mille järgi ligi kuuendik turul pakutavatest fondidest on kapi-indeksifondid. Nii nimetatakse selliseid fonde, mille osakuhinna kõikumine sarnaneb kahtlaselt täpselt laialtlevinud turuindeksi liikumisega, aga mida investoritele reklaamitakse kui “aktiivselt juhitud” fonde.

ESMA on palunud Euroopa Liidu liikmesriikide finantsjärelvalvetel oma riikides tegutsevate kapi-indeksifondide probleemi lähemalt uurida ja eksitava info levitajad vastutusele võtta. Norra ja Rootsi finantsjärelvalved on juba teatanud, et ESMA uuringus kahtluse alla sattunud fondide seas oli muuhulgas Nordea, Swedbanki ja mitme teise fondivalitseja fonde.

Better Finance: enamus Eesti pensionifonde on tõenäoliselt passiivselt juhitud

Kas see puudutab ka Eestit? Euroopa investorite ja finantsteenuste kasutajate ühendus Better Finance leiab, et jah.

Eesti pensionifondidest lausa enamiku tulemused liiguvad käsikäes nende benchmark indeksitega ehk vastavate varaklasside turu keskmistega, seisab mullu avaldatud raportis. “See annab märku, et enamik fonde (välja arvatud LHV) on passiivselt juhitud,” kirjutab Better Finance. Enamiku all peab Better Finance niisiis silmas Swedbanki, SEB ja Luminori (varem Nordea) pensionifonde.

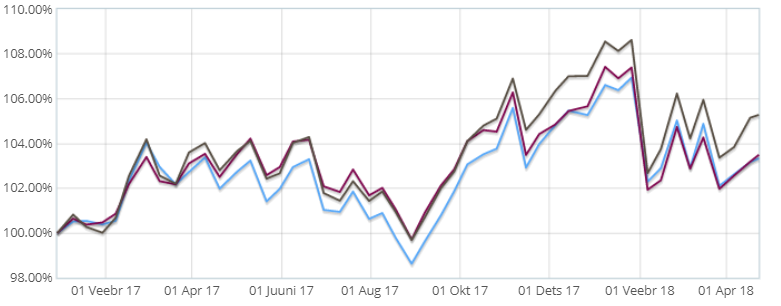

Miks selline kahtlus tekib? Võrdle ise – kui pensionifondi osaku hind kõigub koos indeksiga, võib karta, et see pole kokkusattumus. Pildil on kolme Eesti pensionifondi osaku puhasväärtuse graafik. Neist üks on indeksifond ja kaks reklaamivad ennast kui “aktiivselt juhitud” fonde.

Statistikud võivad välja arvutada, kui suur on tõenäosus, et kahe iga päev aktiivseid valikuid tegeva fondijuhi otsuste tulemusel portfelli sattunud väärtpaberite hinnad kõikusid juhtumisi täpselt samamoodi kui passiivselt juhitud indeksifondi portfell. Ja kui suur on tõenäosus, et kõrgema tasuga aktiivselt juhitud fondide tootlus jäi indeksifondi omast maha just umbes teenustasu vahe võrra?

Allikas: Pensionikeskus

Kuidas me teame, mis on pensionifondi toimeaine?

Pensionifondi, nagu teisi investeerimisfonde valides on pahatihti väga keeruline aru saada, mida fondijuht ikkagi sinu raha kasvatamiseks täpselt teeb.

Ravimipakend peab alati sisaldama toote brändi kõrval ka toimeaine nime. Peavalu puhul toob leevendust ikka kas 200, 400 või 600 milligrammi ibuprofeeni. Just selle info järgi saame valida parima hinnaga tableti, mis toimib. Lihtne: kümne 400 milligrammi sisaldava tableti eest ei ole mõtet maksta rohkem lihtsalt sellepärast, et pakend on punast värvi.

Pensionifondi “toimeaine” kindlaks määramine on oluliselt keerulisem. Fondivalitsejate reklaamid räägivad räägivad “kogemusest”, “kvaliteedist” või mõne minevikuperioodi tootlusest, mil just sellel fondil läks hästi. Prospektid loetlevad lehekülgede kaupa finantsinstrumente ja riike, kuhu fondivalitseja võib, aga ei pea investeerima. Kas ja kuidas need toimeained pensionifondi väärtust tulevikus kasvatavad, on ebaselge.

Mõnikord on abi fondivalitseja senise tegevuse aruannete lugemisest. Eriti siis, kui fondi osaku väärtus on viimasel ajal langenud, annavad fondijuhid väga konkreetseid põhjendusi – negatiivse tootluse põhjustas maailma väärtpaberiturgude üldine langus (1).

Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Aruandeid analüüsides tasub jälgida ka seda, millele fondivalitseja ise raha kulutab. Eesti fondivalitsejate puhul tuleb tõdeda, et aktiivsele juhtimisele ei kulu just palju.

Kuni kolmveerand kuludest moodustavad müügikulud ning emapangale tuluks makstav lõiv. Palkadele kulub kokku vähem kui 10% valitsemistasust – kas turuanalüüsiga tegelevad töötajad saavad hästi tillukest töötasu või neid lihtsalt pole? Teisisõnu, kui mõnele tegevusele raha ei kulu, siis kas võib olla, et selle tegevusega ei tegeleta?

Nii Euroopa ja Suurbritannia finantsjärelvalved kui ka Better Finance kahtlustavad paljude fondide puhul just viimast: suurel osal fondidest pole “toimeaineks” mitte fondijuhi valikud, vaid maailmaturu keskmine tootlus. Indeksifondid pakuvad just sedasama – ausalt ja avalikult. Ja mis peamine, odavalt. Sest kallima ravimireklaami lubadusi uskudes võidki tänu platseebo-efektile ennast paremini tunda, aga indeksit järgiva fondi puhul tähendab kõrgem tasu paratamatult kehvemat tulemust, olgu fondijuhi pilk turundusvoldiku fotol nii veenev kui tahes.

Mida see sinu jaoks tähendab?

Turu keskmine tootlus on tegelikult väga kvaliteetne toimeaine. Maailmas ei ole tõestust, et aktiivne fondijuhtimine suurendaks investori võimalusi saavutada paremaid tulemusi.

Enamik aktiivselt juhitud fonde jääb hoopis pikas plaanis passiivselt juhitud fondidele alla. Aga erandeid on ka: aktiivselt juhitud fondis on alati väike võimalus, et fondijuhi valikud toovad sulle keskmisest hoopis suurema tootluse. Passiivselt juhitud fondis tagatud turu keskmise lähedane tootlus – ei vähem ega rohkem, eeldusel et fondi kõrged tasud tootlust ära ei söö.

Siia ongi koer maetud. Kui “aktiivselt juhituna” reklaamitud pensionifond võtab sinult igal aastal rohkem tasu kui maksaksid ausas passiivselt juhitud fondis ehk indeksifondis, kaotad edumaa, mille indeksifondi madalad kulud sulle annavad.

Seega: maksa ainult selle eest, mis sinule väärtust loob. Fondijuhi tarkust kiitvate ja ilusat elu lubavate reklaamikampaaniate eest maksad sina, aga väärtust need sulle ei loo. Pankade omanikele makstava kasumiga on samamoodi. Vali nende pensionifondide seast, mille kogukulu ehk jooksvad kulud (valitsemistasu ja varjatud kulud kokku) ei ületa 0,5%.

Kuidas pensionifondi valida?

Tuleva lõid pensionikogujad ise, et luua endale ja teistele Eesti inimestele eeldused saada igast säästetud eurost tulevikus maksimaalset kasu. Käivitasime endi jaoks päris oma pensionifondid, mis on vanadest pankade fondidest kordades madalama tasuga. Lisaks teeme koostööd riigiasutustega, et seadused meid kõiki paremini kaitseksid, ja teeme teavitustööd, et kõik pensionikogujad saaksid iseseisvalt teha teadliku valiku.

Loe läbi lihtsad põhimõtted, mis aitavad valida sulle sobivaima teise samba pensionifondi. Klõpsa õigel nupul:

(1) Vaata näiteks Swedbank K3 fondi 2008. aasta aruannet või SEB Progressiivse Pensionfondi 2011. aasta aruannet. SEB: “Fondi varade hinnamuutuse ja selle kaudu fondiosaku puhasväärtuse peamiseks mõjutajaks on rahvusvaheliste finantsturgude kaudu arengud laiemalt maailmamajanduses ning ka kitsamalt fondi investeeringute sihtturgudel.”

Meie esimene sünnipäevatort

Meie oma tehtud pensionifondidel on täna esimene sünnipäev! Et mõtteid korrastada, panin nädalavahetusel kirja natuke lohiseva kokkuvõtte Tuleva fondide esimesest aastast.

Ära tegime!

Kui aasta tagasi internetipangas nuppu vajutasin, et oma pensionisammas Tulevasse tuua, oli elevus suur. Ja kui liikmed järgi tulid (tegelikult mõned teist jõudsid minust ette), siis ausalt öeldes omamoodi hirmus ka. Mis saab valesti minna? Meil on lollikindlad investeerimisreeglid, kindel depoopank, finantsinspektsioonilt rohelise tule saanud riskijuhtimise kava, vett pidav äriplaan. Aga ikkagi… Kõrvus kajasid ikka veel pankades töötavate sõprade kõhklused: “Eesti on liiga väike, nii madalate kuludega ei saa… Inimesed ei mõtle…”

Täna on meie hüpoteesid kinnitust leidnud. Esiteks, ka Eestis saab teha korralikku pensionifondi madalate kuludega. Isegi kolm panka on meid uskuma jäänud: kes meiega koos koguda ei taha, saab nüüd vähemalt vahetada vana, kõrge tasuga pensionifondi SEB, Swedbanki või LHV indeksifondi vastu. Need on natuke kallimad, aga minu meelest palju paremad kui need, mis Eesti inimestel varem valida olid.

Hüpotees on kinnitust leidnud: Eestis saab teha korralikku pensionifondi madalate kuludega.

Teiseks, Eestis on piisavalt inimesi, kes viitsivad müügiagendi meelitustest läbi vaadata, olgu pangakontoris või kaubanduskeskuses. Lisaks esimesele 3000 liikmele, tänu kellele sai jäädav muutus Eesti pensionifondide turul võimalikuks, on tänaseks veel üle 700 uue liikme õla alla pannud. Lisaks kogub meiega koos pensionit veel üle 3000 inimese, kes pole (veel) ühistu liikmeks astunud.

See on tegelikult päris kriitilise tähtsusega. Mäletate salvräti tagaküljel tehtud arvutust, mille järgi pensionifond peaks olema jätkusuutlik, kui 3000 inimest oma raha kokku panevad? Ja kas te seda mäletate, et meie esimene, vähem kui kaks aastat tagasi paljudele hullumeelsena kõlanud plaan oli tuua fondi valitsemistasu 0,5%le?

Mäletate, et juba sel ajal, kui meie veel ennast fondivalitsejana Finantsinspektsioonile tõestamas olime, tuli juba esimene Tuleva võit. LHV näitas, et on vähemalt sümboolselt Eesti pankadest kõige innovatiivsem ja tõi turule indeksifondi: 0,39% suuruse valitsemistasuga. Mõned Tuleva asutajad juba juubeldasid: oleme oma töö teinud ja võime laiali minna! Mul oli ka hea meel, sest olin ju algul pakkunud just oma sõpradele LHVs, et teeme Eesti inimestele paremad pensionifondid koos. See võit jäi siiski selles mõttes sümboolseks, et LHV on seni väga hoolsalt vältinud oma klientidele uue, soodsa tasuga pensionifondi pakkumist. Kaubanduskeskustes käib küll hirmus sebimine, aga müüakse vanu, kalleid fonde, samal ajal kui indeksifondil on napilt üle 1000 kliendi.

LHV taktikaline samm seadis meie ette küsimuse: tõesti, kas minna rahulolevalt laiali või võtta eesmärgiks teha veel paremini? Aga kui Tulevat pole, kes tagab, et pank aasta pärast käsi ei laiuta: pidime uue fondi kinni panema, sest näete ise – inimestele meeldib ikkagi kõrget tasu maksta…

Tegime endale elu raskemaks: otsustasime alustada kohe madalama tasuga. 0,34%. Seega: meie uus äriplaan eeldas pea kaks korda suuremat fondi mahtu selleks, et olla jätkusuutlik.

Vähemalt 6000 ärksat inimest ja pankade tolmuimeja

See oli üks suur tundmatu. Fondide käivitamise hetkeks me teadsime juba, et natuke üle 3000 inimese, kes pankadest vahemeestele põhjendamatult kõrget tasu ei taha maksta, on Eestis olemas. Nemad olid juba meie liikmed. Aga kas leidub veel 3000?

Ma olin LHV inimestelt kuulnud “pankade tolmuimejast”. Isegi kui sul õnnestub veenda mõni tuhat inimest sinu fondi kasuks avaldust kirjutama, kaovad nad järgmiste kuude jooksul vaikselt ära. Miks? Sest nad on vahepeal sattunud kahe suurpanga – Swedbanki ja SEB kontorisse ID-kaardi sertifikaate uuendama või kodulaenu lepingut sõlmima. Ja teller on nad neile endilegi märkamatult tagasi oma tööandja fondi pööranud.

Mulle õudsalt meeldiks, kui kõik Eesti inimesed koguksid pensionit madala kuluga fondis. Arvan, et kõigil oleks tulevikus natuke parem elu, sest mida rohkem pensioniks kõrvale pandud rahast jääb inimestele, seda paremini läheb majandusel ja seda vähem on sotsiaalseid probleeme.

Aga see on pikk mäng. Pole mõtet kedagi kiirustades võetud allkirjaga Tulevasse meelitada. Parem õpime, kuidas aidata neid, kes tahavad süveneda ja ise otsustada. Kuidas me seda teeme?

Tegelikult on see lihtne: püstita hüpotees > testi > mõõda > paranda või alusta otsast peale. Me oleme veebilehte aastaga neli korda ringi teinud, et see poleks ainult aus ja põhjalik, vaid arusaadav – ka neile, kes pole majandusharidusega andmenohikud. Räägime inimestega. Kui näeme, et kusagil on segadus või vastamata küsimused, mis takistavad Eesti pensionisüsteemi kasutajatel tarku otsuseid teha, selgitame blogis. Kui esimene artikkel ei tulnud piisavalt selge, proovime uuesti. Ja nii edasi.

Ma ei tea, kas otsus keskenduda neile, kellel on piisavalt aega ja eelteadmisi, et kaasa mõelda, on õige. See on elitaarsem kui mulle meeldiks. Võibolla kasvame aeglasemalt kui oleks võimalik.

Minu arvates on see ikkagi ainuvõimalik strateegia. Maailma juhtivad majandusteadlased on ühel nõul, et madalate kuludega indeksifond on enamikule pensionikogujatest parim valik. Aga välkmüügiga toodud klientide raha oleks suurema riski all kui teistel. Suure tõenäosusega teeksid nad hetke ajel enda vara väljavaateid kahjustavaid liigutusi: olgu siis järgmise müügiagendi meelituse või hirmutava ajalehepealkirja peale.

Kui ma vaatan Tuleva aktsiafondi esimese aasta osaku puhasväärtuse kõikumise graafikut, saan sellele veendumusele kinnitust. Passiivne investeerimine on kannatlikele.

Tootlus ja tunded

Meie algus sattus huvitavale ajale. Aasta algul, kui meil veel oma fonde polnud, tegid maailmaturud vahva tõusu. Sellest hetkest, kui esimeste investorite raha Tulevasse jõudis, on turgudel olnud selline vahelduv tõusude ja korrektsioonide aeg. Ei erakordselt hea ega erakordselt halb.

Mu ego paitaks rohkem, kui oleksime saanud fondid avada näiteks aasta varem – siis oleks osaku puhasväärtus olnud kohe vahvalt teistest ees. Aga ma kardan, et siis oleks paljudel tekkinud valed ootused. Selles mõttes on minu meelest olnud alustamiseks hea aasta – meie investorid on saanud ilma põhjendamatu optimismita endale rahulikult selgeks teha, kuidas indeksifond toimib. Et meie vara teeb kaasa kõik maailma väärtpaberituru tõusud, aga ka langused. Et nii töötab dollar cost averaging meie kasuks. Et mida lühem aeg, seda rohkem kipub madalate tasude mõju jääma igapäevaste kõikumiste varju. Et indeksifond annab väga head eeldused pikas plaanis hea tulemuseni jõudmiseks neile, kes suudavad kursil püsida nii headel kui ka halbadel aegadel.

Miks ma üldse meie fondi tootlusgraafikut iga päev jälgin, kuigi tean, et kolme, kuue, kaheteistkümne ega isegi 24 kuu tootlus ei anna mingit infot selle kohta, millist tootlust on fondis oodata? No esiteks muidugi sellepärast, et kontrollida, kas me ikka saavutame seda, mille oleme eesmärgiks võtnud: maailmaturu keskmine tootlus. Teisisõnu, kas meie fondiosaku puhasväärtus ikka käib käsikäes indeksitega, mida meie portfell järgib? Jah. Käib küll.

Aga tegelikult kipun turgude statistikat jälgima sagedamini kui vaja, sest ma olen samasugune nagu enamik inimesi – kannatamatu animal spirit tõstab pidevalt pead. Õnneks ei lase meie investeerimisreeglid talle järgi anda. Investeerime regulaarselt ja hajutame vara maailma suurimate ettevõtete ja valitsuste väärtpaberite vahel. Ma tean, et nii ei jää meie investorite vara käekäik turgude keskmisest kasvust kunagi kaugele maha. Ma ei tea, kas turgudel läheb järgmistel kümnenditel hästi. Ma tean, et seni pole ükski vanadest pangafondidest suutnud oma klientidele maailma keskmise lähedast tulemust saavutada. Ma ei tea, kas leidub mõni Eesti pensionifond, mille klientide vara kasvab tulevikus rohkem.

Ma ei tea, kuidas maailma majandusel järgmistel kümnenditel läheb.

Turgudel garantiisid pole. Tuleva investeerimisstrateegia lähtub juhtivate majandusteadlaste suurandmetel põhinevast analüüsist, mitte illusioonist, et oleme teistest kavalamad.

Peale meie, Tuleva liikmete, on veel vähemalt 3000 inimest, kes on teinud andmetel põhineva otsuse. Kokku kogub Tuleva fondides tänaseks juba üle 6000 inimese. Oleme kasvanud kaks korda kiiremini kui algul lootsime! Iga nädal läheb keegi ikka ära ka, aga meie fondidest lahkujate arv on nii absoluutarvu kui protsendina kordades väiksem kui vanadel pensionifondidel.

Tore on saada tagasisidet näiteks LHV pensionifondide tublidelt müüjatelt, et Tuleva kliendid on keskmisest palju teadlikumad. Mitmed liikmete seast on omakorda rõõmustanud, et Tuleva kliendid jäetakse kiiresti rahule, sest müügipsühholoogia neid niikuinii ei peibuta.

Kirss tordil: Tuleva fondid on juba jätkusuutlikud

6000 Tulevas pensioni koguvat inimest pole niisama ümmargune number. Kui esimesed 3000 Tuleva liiget tegid Tuleva fondide sünni üldse võimalikuks, siis järgmised 3000 inimest, kes veel tänaseks oma II samba Tulevasse on toonud, tõid Tuleva fondide tulud kuludega tasakaalu.

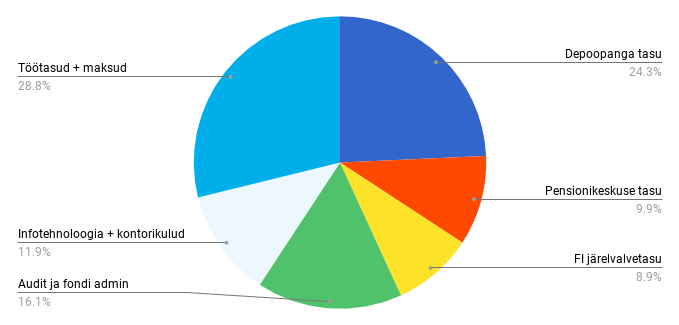

Selle aasta jaanuaris-veebruaris kulus valitsemistasu, mida me kõik oma raha eest hoolitsemise eest Tulevale maksame, järgmiselt:

Päris tore sünnipäevatort. Kulude proportsioonid on üsna sarnased sellele, mida ma kunagi ümbriku tagaküljel Tulevat alustades mõtlesin.

Rohkem kui arvasin, on kulunud IT-arendusele. Kõik, kes on kaasajal ettevõtet teinud, muigavad siin teadvalt: IT maksab alati rohkem kui algul ette kujutad. Aga ma olen veendunud, et kui meil oleks veel paremini toimiv riiklik pensioniregister, saaks kõik Eesti pensionifondid hoida pensionikogujate raha ja aega kokku.

Riik võiks ka üle vaadata, kui palju inimeste raha läheb fondivalitsejatel nö kohustuslikele teenustele, ja mõelda depooteenuse avamisele rahvusvahelisele konkurentsile. Tuleva depoopank on Swedbank – väga hea partner meile ja põhjalike läbirääkimiste tulemusena on Tuleval minu teada ka Eesti pensionifondidest soodsaim depootasu. Aga ma arvan, et suured rahvusvahelised teenusepakkujad lisaks ka kohalikele tegijatele efektiivsust.

Veel üks kirss: esimene mastaabisääst

Tuleva idee on hästi lihtne. Koos saame kaasaegseid tehnoloogiaid kasutades teha oma rahaga asju, mille jaoks 15 aastat tagasi oli vaja panka vahemeheks. Me teame, et üksi ei saa meist keegi teha omale paremat pensionifondi. Ja me teame, et maailma mastaabis on ka kõige suurem Eestis tegutsev Skandinaavia pank väikene tegija. Kui mõni tuhat inimest eesmärgipäraselt koos tegutsevad, on meile suures osas saadaval umbes samasugused mastaabisäästud nagu sellele pangalegi.

Esimene väike võit mahu kasvust on meil juba käes – alates 1. aprillist langeb meie aktsiafondi kogukulu kuue protsendi võrra tänu sellele, et BlackRock nõustus meie jaoks alandama meie portfellis olevate fondide tasusid. (1)

Tahame rohkem kirsse. Seadused paremaks

Mastaabisääst hoiab meile raha kokku. Tuleva ettepanekud seaduste paremaks muutmiseks on ka selleks, et hoida meie raha kokku. Et saaksime oma tänastest säästudest tulevikus maksimaalse tulu. Esimesed, lihtsamad asjad on täna juba rakendust leidnud.

Eesti inimesed hoidsid möödunud aastal kokku ligi 1,5 miljonit eurot tänu sellele, et meie ettepanekul keelati kõrged pensionifondi väljumistasud. Meie, Tuleva liikmed, säästsime sealhulgas oma pensionisammast Tulevasse tuues kokku 300 000 eurot. See kokkuhoid on meist igaühe pensionikontol, kus see aastate jooksul tulu saab teenida.

Madalad tasud ei ole veel Eesti inimestele kokku eriti suurt võitu toonud, sest pensionifondide keskmine püsib kõrgel – möödunud aastal 1,22%. Võrdle kasvõi Tuleva ja SEB indeksifondi 0,5% tasuga – loe siit lähemalt, mida see pealtnäha väike erinevus sinu pensionivaraga aastate jooksul teeb. Skandinaavias jäävad pensionifondide tasud pigem 0,1-0,2% tasemele.

Eesti inimesed maksid 2017. aastal fondivalitsejatele üle 40 miljoni euro tasudeks – see on vähemalt 30 miljonit liiga palju. Loodetavasti on need numbrid riigi otsustajate silme ees, kui nad kevadel pensionifondide tasude analüüsi juurde asuvad, nagu möödunud aastal lubatud.

Miks suurem osa inimestest siis ise ei vali neid fonde, kus tasu on väiksem? Minu kogemus sadadest vestlustest on see, et paljud ei taha kohustuslikule pensionisambale oma tähelepanu raisata, sest ”nagunii sealt midagi kätte ei saa.” Meie ettepanek väljamaksete süsteemi reformiks kogus kiiresti üle kahe tuhande toetusallkirja ja esimene riigikogu komisjonide istung sellel teemal on ka peetud. Loodan, et lähinädalatel saadavad riigikogu rahandus- ja sotsiaalkomisjonid ettepaneku toetajatele juba konkreetse tegevusplaani, kuidas nad seda küsimust lahendama asuda plaanivad.

Mis edasi?

Olen veendunud, et nendel, kes koguvad pensionit Tulevas, on väga head võimalused saada oma tänastest teise samba säästudest tulevikus rohkem kasu. Turud, nagu elugi, on täis ootamatusi, mis kõik pole rõõmsad üllatused. Aga edumaa on meil olemas ja eeldused tänaseks testitud.

Ja me teame ka seda, et teine sammas üksi ei tee kedagi rikkaks – ei panga ega Tuleva pensionifondis. See on meie järgmine küsimus: kuidas aidata Tuleva liikmetel saada ka oma muudest säästudest jätkusuutlikul viisil maksimaalne kasu?

(1) Graafikul on kujutatud kogukulu ehk “jooksvad kulud”. Kogukulu näitab, kui suur osa pensionikoguja varast kulub igal aastal investeeringuga seotud tasudele. See sisaldab lisaks pensionifondi valitsemistasule ka allfondide tasusid ja tehingukulusid.

Mona Mägi-Soomer: mina ise olengi riik!

Mona Mägi-Soomer astus Tuleva liikmeks 2016. aasta oktoobris. Teda kannustavad suure mõjuga ideed ja kodanikualgatuslikud ettevõtmised. Mona on osalenud Tagurpidi Lavka käivitamises ja Noored Kooli projektis.

Sinu tegemistest kumab läbi ühiskondlik vastutus. Kas oled alati olnud pealehakkaja ja “tee ise” lähenemisega või on pigem eluteele sattunud tööd ja projektid sind jätkusuutlike eluviiside pooldajaks muutnud?

Ise tegutsemine ja hakkama saamine on alati olnud loomulik osa minu elust. Oskuslik ressursi- ja taaskasutus oli juba noorena aktuaalne. Kui tulid esimesed pakendiprügikastid, hakkasin neid kohe kasutama. Viisin jalgsi kottide kaupa oma purke ja pakendeid kogumispunkti. Ükskord tuli üks vanem naisterahvas veel pahandama: “Prügikast on ju siin samas kõrval – miks te panete oma asju siia “selle asja” sisse?” Ta ei saanud aru, millega oli tegemist.

Säästlik mõtlemisviis ja investeerimine – need on minu jaoks ühe mündi kaks poolt.

Teiseks on mul olnud antropoloogiline huvi selle vastu, kuidas saab oma asja ajades maailma muuta. Olen alati uskunud, et ka üksikisikul on võimalus teha ühiskonnas suurejoonelisi muudatusi.

Kuidas sai alguse eestimaist toitu linnainimesteni toova Tagurpidi Lavka idee?

2009. aastal olid “Teeme Ära!” projekti mõttetalgud. Saadi kokku ja arutati, millised probleemid vajavad Eestis praegusel hetkel lahendamist ja mida oleks vaja ära teha. Nii saime meiegi üheksa sõbraga kokku ja sõelale jäi kaks ideed. Üks oli talutoitu linna toomine ja teine oli inimeselt inimesele autorent. Kuna talutoidu idee tundus hõlpsamini teostatav, ilma it-lahenduse ning suurema kapitalita, läksimegi sellega edasi.

Tagurpidi Lavkaga olin esimestel aastatel isiklikult väga palju seotud. Tegime kõike ise. Ühe lavkalise keldris hoidsime asju, iga teisipäev-neljapäev vedasime toidukraami välja ja käisime müümas. Võttis aastaid aega, et asi hakkaks ise toimima ja nüüd on talutoidu tellimiseks olemas ka korralik veebikeskkond. Laiemaks eesmärgiks oli inimeste teadlikkuse tõstmine ja et kodumaine talutoit muutuks inimestele mugavalt kättesaadavaks. Tänaseks on hea näha, et talukaupade tellimiseks on tekkinud juurde mitmeid alternatiive: näiteks OTT – Otse Tootjalt Tarbijale, Rimis on “Talu toidab” sektsioon ja tegutseb palju väiksemaid talutoodangut pakkuvaid poode. Tagurpidi Lavkaga toimetab edasi üks aktiivne asutajaliige. Juurde on tulnud palju uusi tublisid inimesi, kes asja edasi arendavad.

Sa õppisid EBSis ärijuhtimist. Kuidas on majandusharidus Sind su sotsiaalsetes ettevõtmistes aidanud?

Kuni 12. klassini olin läbinisti humanitaar – õppisin eesti keele / kirjanduskallakuga ja inglise-prantsuse keele klassis. Kooli lõpus oli eesmärk sisse saada lavakunstikooli. Aga kuna lavakasse sel aastal vastuvõttu ei toimunud, sekkus minu vanaisa, kes elas Kanadas. Vabariigi ajal sündinud mehena ütles ta mulle kindlameelselt: “Mona, majandusharidusega saab igal ajal, igas riigikorras, iga asjaga hakkama.” Ta lubas tasuda mu õppemaksu, kui otsustan majanduse kasuks. EBS-ist ja majandusest midagi eelnevalt teadmata võtsin vanaisa nõu kuulda. Tagantjärele vaadates oli see ehk isegi hea mõte. Samas mulle tundub, et edasipidist elu ei ole koolivalik otseselt mõjutanud (ehkki diplom on mul taskus). Ülikooliaastad olid baasiks – sealt sain küll taustateadmisi, kuid mitte praktilist poolt.

Kõige suurema elukooli sain Olde Hansa restoranis töötamisest. Esimese töökohana oli see parim valik ja kõik mu edasised sammud elus on kuidagi olnud seotud seal töötamise kogemusega. Alustasin juba kooli ajal teenindajana, seejärel olin vahetuse-vanem, avasin Bergenis restorani, tegin koolitus- ja mentorprogramme. Koolitajad olid töötajad ise – keskaja kommete tundmist jms hõlmava programmi jaoks ei saanudki võtta juhendajaid väljastpoolt. Selline oma ressursside oskuslik ära kasutamine oli minu arvates väga nutikas. 1990. aastate lõpus oli koolitus- ja reisimisvõimalustega töö üpris ainulaadne. Seega on mul läbi käidud niiöelda ettevõtluse sellist-meistriks kool. Õppisin, kuidas inimestega käituda, asju efektiivselt teha, majanduslikult mõelda ning kogusin muid tarkusi, mida olen juhina edaspidigi kasutanud.

Milline on kõige parem (või valusaim) õppetund Sinu senises töökogemuses?

Valusaim kogemus oli kindlasti LaMuu jäätisekohviku käivitamine ja juhtimine Viru Keskuses. Ettevõte ise ja selle inimesed ise on äärmiselt vägevad ja minu head sõbrad siiani. Meie kavatsused puhta tooraine ja ausa ettevõtlusega ei mänginud kõrgete püsikulude juures lihtsalt kuust-kuusse numbrites välja. Ma tahtsin nii väga õnnestuda ja tegin kõik endast võimaliku. Kuni selleni välja, et olin kulude kokkuhoidmise nimel kõigi asemel ise üheksast üheksani tööl jne. See viis aga läbi põlemiseni. Muutusin iseenda jaoks ebameeldivaks. Proovisin kõikvõimalikud strateegiad läbi, paraku midagi ei toiminud ja loobusin ise. Kohvik tegutses edasi veel pool aastat – prooviti ka teist kontseptsiooni, aga see ei olnud kahjuks jätkusuutlik.

Oled praegu lapsega kodune. Mis on edasised plaanid?

Kui väiksem laps saab kolme-aastaseks, siis teen Õpetajate Lehe lahti ja vaatan millisesse kooli otsitakse direktorit! Sama eesmärgiga läksin tegelikult ka Noored Kooli programmi – et muuta maailma. Hariduse abil on võimalik ühiskonda suurelt muuta. Klassiruumis olles tundsingi, et minus on potentsiaali ja koolidirektorina on haare kindlasti suurem.

Üks parimad kogemusi on olnud osalemine Haridus- ja Teadusministeeriumi ning Innove poolt ellu kutsutud ühe-aastases koolijuhtide järelkasvuprogrammis. Praktika- ja vaatluspõhisena nägime kogu süsteemi kõrvalt. Isejuhtiva õppimise protsessis mõtlesime kümnekesi ise välja, mida on meil vaja teada. Programmi loojad otsisid meile inimesed, kes nendel teemadel võiks rääkida. Käisime mööda haridusasutusi, kohtusime päris juhtidega, millest oli väga kasu!

Kuidas Sina oma rahaasju planeerid, kas oskad ehk mõnda nippi jagada?

Mina olen järjepidevalt säästnud alates sellest, kui tuli täiendav kogumispension ehk III sammas. Lisaks sellele ostan täna LHV kasvukontoga indeksifonde ja jagan oma vara erinevate investeerimisvõimaluste vahel.

Tihti püütakse raha hakata koguma sellise suhtumisega, et “üritan elada sellel kuul nii, et mul jääb raha üle, ja siis kuu lõpus panen ülejäägi kuhugi kasvama või jätan säästuna alles”. Kuu lõpus aga avastad, et raha on ära kulunud või leidub mõni hea põhjus see ülejääk ka ära tarbida. Õnneks on tänapäeval mugavad kogumistooted nagu näiteks LHV kasvukonto ja SEB digikassa, mis aitavad väikeste summade kaupa järjepidevalt raha kõrvale panna. Nii ei pea asjaga ise igapäevaselt tegelema ja aasta lõpus on hea näha, et jälle on üks suurem summa kogunenud. Sellised automatiseeritud lahendused on minu meelest geniaalsed – paraku on ju nii, et oleme ise oma raha kõige suuremad vaenlased ja lükkame kogumise alustamist pidevalt edasi.

Me tuleme sellisest ajaperioodist, kus pensioni eest vastutas riik ja säästeti selleks, et oma elujärge parandada.Mõistetav on ka hirm, et taas võib muutuda riigikord ja toimuda rahareform. Me oleme oma eluajal ju korra selle läbi elanud. Ka minu ema kogus terve elu minu jaoks raha. 18-aastaselt sain kogunenud summa eest Viru tänava putkast osta paari valgeid kingi. Täiesti arusaadav, et sellise kogemuse pealt tundub raha kogumine mõttetu.

Sellegipoolest usun, et tasub proovida, kuna tulevik on ennustamatu. Väikeste summade haaval kogumine, nii et see ei häiri igapäevaelu, võib ükskõik millist säästmisviisi kasutades osutuda lõpuks väga kasumlikuks. Mina võtan rahakogumist nagu elukindlustust – võib-olla läheb seda siiski kunagi vaja.

Mida ütleb Sinu kogemus õpetaja ja emana – kuidas võiks lapsi raha ja kogumise teemal harida? Kas seda on üldse vaja?

Lapsed õpivad kõike vanemate pealt, seega esmajoones tuleks harida vanemaid, kes näitaks eeskuju, milline on mõistlik tarbimiskäitumine ja kuidas tuleks rahaga ümber käia. Teisest küljest oleks ka koolides vaja õpetada rahaga toimetulekut, kuna kogu ülejäänud elu sõltub suurel määral oma vara majandamisoskusest.

Lihtne on muidugi öelda, et vanemad peaks lastega rahateemadel rääkima ja õpetama säästmist. Paraku on aga reaalsus selline, et ka paljud vanemad ei tea, kuidas seda teha. Siin tulevad appi raamatud ja mängud – hädavajalikud tööriistad, et aidata vanemaid eluterve rahatarkuse jagamisel. Finantsmaailma alustalade õpetamiseks soovitan lapsevanematele kindlasti raamatut “Tom õpib rahamängu”. Seal on äärmiselt lihtsalt kõik ära seletatud – kuidas võrrelda asju, kuidas säästa, kuidas rahamaailm toimib.

Lisaks on minu jaoks väga tähtis, et koolidesse jõuaks ka vaimse tervisega seotud õpetused, kuna tervise moodustavad vaimne ja füüsiline üheskoos. Noortele tuleks õpetada, mida siis teha, kui ei oska oma tunnetega toime tulla. Siiani peetakse vaimse tervise teemat tabuks ja tihti ei osata kuhugi pöörduda.

Teadlikkuse tõstmisest rääkides jõuame Tulevani. Kuidas sa esimest korda Tulevast kuulsid ja kas mäletad, mis mõtted sul tekkisid?

Vahetult enne Tuleva tulekut olin enda jaoks avastanud Noored Kooli projektis osalenud Kristi Saare kaudu tema Investeerimisraadio ja lugenud läbi Jaak Roosaare raamatud. Seega olin end juba eelnevalt kurssi viinud ja kuulanud podcastidest Tuleva asutajate mõtteid. Tänu sellele tekkis ka Tuleva vastu usaldus.

Kui Tuleva algatust nägin, tekitas see tunde, et mina olengi riik!

Praegu on see hetk, kus ma saan panustada sellesse, et midagi muutuks kõigi Eesti inimeste jaoks. Ma tahan olla osa sellest suurest käimatõmbavast jõust. Uskusin kohe, et see asi õnnestub. Tuleva tuletas mulle taaskord meelde, et igal inimesel on võimalik maailma muuta. Kui mulle ei sobi praegune olukord, siis on lihtsalt vaja piisav arv inimesi kokku saada ja üheskoos see muutus läbi viia.

Miks soovitaksid Sina Tulevat oma sõpradele?

Alates sellest ajast, kui ma enda jaoks üldse investeerimise avastasin, olen ka sõpradel-tuttavatel soovitanud säästmisele mõelda. Tihti aga kostub vastuseks midagi sellist, et “aga ma elan ju siiski ühe korra ja tahan praegu õnnelik olla – kui ikka tahan osta Hugo Bossi särgi ja süüa hiljem makarone, siis olgu nii.” Mina leian, et säästmine ja õnnelik olemine ei ole pöördvõrdelises seoses. Säästmine ei võta tükki õnnelikkusest ära.

Tuleva puhul on kokkuhoid ilmne – kui pensionifondide turul on olemas soodsam valik, ei ole mõtet maksta rohkem raha. Seda enam, et Tuleva on inimeste endi oma ja tegeleb sellega, et saaksime oma raha mõistlikult kasutada. Kui säästad, saad ka osta asju, mis sind õnnelikuks teevad 🙂 Ja ei pea ainult makarone sööma!

Intervjuu autor on Tuleva praktikant Sirli Oot.

Milles ma olen ja milles ei ole Indrek Neiveltiga nõus

Kui sa oled täna 20-30-aastane, on sul ligi 40% võimalus osaleda oma 100-nda sünnipäeva tähistamisel. Mida sa oma täiskasvanu-elu teises pooles ette võtta plaanid?

Ja kui ei lähe elus nii vahvalt, et tahad ja saad surmani teha huvitavat tööd, siis millest sa elada kavatsed?

Pensioniks kogumine on ebaseksikas, vaevaline ja riskantne. Kes teab, milliseid maailma raputavaid pöördeid järgmine poolsajand toob. Ja ometi. Keegi pole välja mõelnud midagi vähehaaval säästmisest paremat, mis enamikule sobiks.

Indrek Neivelt on mulle elus palju õpetanud. Ka iseseisvat mõtlemist ja asjade pealispinnast läbi vaatamist. Ta on üks võtmeisikuid, kes aitas Tuleval sündida, tuhandeid ärksaid inimesi liita ja tuua Eesti inimestele madala kuluga pensionifondid.

Tuleva asutajad pole kõiges ühel meelel. Eile ütles Indrek valusad mõtted: Riik sunnib inimesi väga piiratud tingimustel pensioniks koguma, aga vastutust ei võta. Kui nii, siis valmistugu igaüks nii, nagu paremaks peab.

Indrek Neivelt: kui poliitikud ja ametnikud keelduvad vastutamast, tuleb pensioniks säästmine üldse vabatahtlikuks teha.

Milles oleme eriarvamusel

Kas inimeste toimetulek pensionieas on igaühe oma asi või meie kõigi mure koos, on maailmavaateline küsimus.

Lihtne ja loogiline on öelda, et inimene otsustagu ja vastutagu ise. Aga kui meil tuleb igal aastal juurde tuhandeid vaesuspiiril elavaid eakaid, on see laastav kõigile. Laastav neile, kes polnud noores eas piisavalt küpsed, et säästmisega alustada. Nende lastele, kes on ise hädas omale tulevikupensioni kogumisega, aga peavad lisaks ka vanemaid aitama. Haigekassale, sest vaesed inimesed on haigemad. Omavalitsustele, kes peavad maksma toetusi neile, kes toime ei tule. Kõigile, kelle maksuraha selleks kulub.

Asi pole selles, et inimesed oleks vastutustundetud. Asi on selles, et hiljem alustades paisub hüppeliselt ohver, mille sa pead tooma, et pensioniks piisavalt koguda. Kui paned 22-aastaselt esimesest palgast alates iga kuu 100 eurot kõrvale, kogud 65ndaks eluaastaks ligi 200 000 eurot. Kui alustad 50-selt, pead sama summa kokku saamiseks säästma 700 eurot kuus.*

Kui alustad säästmist alles 50selt, pead sama summa kogumiseks kõrvale panema seitse korda rohkem raha kui 22selt alustades.

Indrek teab, et temavanused inimesed mõtlevad pensionile küll. Aga temavanuselt on enamiku jaoks lootusetult hilja. Noorel inimesel on muud mured. Kogumise edasilükkamine ei ole tingimata lollus. Lihtsalt inimlik.

Poliitilised otsused tuleb teha poliitikutel. Mulle meeldivad faktid. Andmetele toetudes olen veendunud, et oleks parem aidata inimestel ka edaspidi panna tuleviku tarbeks raha kõrvale. Kohe esimesest palgast alates. Sest Nobeli preemiaga uurimused näitavad ühte: kui säästmine pole sund või vähemalt hea vaikimisi valik, ei kogu inimesed piisavalt, et pensionieas vaesusest pääseda. Elu seisab tee peal ees.

Milles oleme samal arvamusel

Indreku kriitika on terav. “Mind on kogu aeg üllatanud, kui vähe läheb pensioni kogumine korda meie poliitikutele ja ministeeriumite töötajatele,” ütleb Indrek. “Pensioni maksmine tänastele pensionäridele on paljude parteide lemmikteema, aga tänaseid pensionikogujaid ei taha keegi esindada.”

Eestil ei ole terviklikku pensionistrateegiat. Ei ole mõõdikuid ega selget vastutajat.

Võtkem kasvõi üks tähelepanuta jäänud probleem paljudest.

Eestis määrab riik tööelu alustavatele inimestele loosiga suvalise, ainult võlakirjadesse investeeriva pensionifondi. Võlakirjade pikaajaline tootlus ei pea üsna kindlasti inflatsiooniga sammu. Ja kui riik viskab noored fondidesse nagu juhtub, satub enamik kõrge tasuga fondidesse. Fondidesse, kus nad päris kindlasti maksavad pangale suurema tüki oma rahast kui see raha tänaste intressimäärade juures toota jõuab.

Kelle ülesanne Eestis on Rootsilt õppida?

Rootsi riik nii ei tee. Noored, kellel oma eelistust pole, suunatakse väga madala kuluga riigi enda indeksifondi AP7, mis investeerib maksimaalselt aktsiatesse. Rootsi pensionisüsteem on edu poolest maailmas tuntud. Kelle ülesanne Eestis on Rootsilt õppida?

Oleme kohanud poliitikute ja ametnike skeptilist suhtumist. Eesti esimene pensionikogujate ühendus Tuleva on tülikas partner laua taga, kus varem oli kohta ainult pankade ja kindlustusseltside esindajatel. Anname endast parima, et olla riigile tõsine, süsteemi kasutajate tegelikke probleeme analüüsiv partner. Aga ametnikud ja poliitikud peavad võtma vastutuse tingimuste eest, mille riik oma inimestele peale surub.

Pensionikogujaid esindav Tuleva on tülikas partner laua taga, kus varem oli kohta ainult pankade ja kindlustusseltside esindajatel.

– Olen Indrekuga nõus, et tuleb hakata tähelepanelikult mõõtma, kuidas meie rahal pensionisüsteemis läheb. Tootlust tuleb võrrelda maailma keskmisega, inflatsiooniga ja nagu Kristjan Järvan märkis, palkade kasvuga. Tuleb mõõta, kui palju pensionit annab iga meie inimeste säästetud euro. Tuleb võrrelda tulemust kõige edukama pensionisüsteemiga riikidega.

– Olen nõus, et ametnikud, ajakirjandus, me kõik peame lõpetama pensionifondi-keskse mõtlemise. “Miks maksab suurem osa Eesti pensionikogujaid siiani kolm korda rohkem tasusid kui oleks mõistlik?” küsib Indrek. Sest pankade fondidel läheb hästi, kui nad teenivad omanikele võimalikult palju kasumit. See kasum tuleb tasudest, mida inimesed maksavad. Inimestel läheb hästi hoopis siis, kui nende tänane kokkuhoid annab neile tulevikus maksimaalse kasu. Selleks peavad tasud kordades langema.

– Olen nõus, et poliitikud ja ministeeriumide töötajad peavad peatama süsteemi peenhäälestuse ja vaatama otsa suurele küsimusele: miks saab Eesti inimene pensionile jäädes kätte kolmandiku võrra vähem raha kui sama suure summa säästnud rootslane? Millal on plaanis naabrite pensionisüsteem luubi alla võtta, selle insenerid appi kutsuda ja õpitu meil rakendada?

Sest nagu me ütlesime suvel Riigikogule saadetud pöördumises, millele kirjutas alla 2300 inimest: Kui me probleeme ignoreerime, võime tulevikus ainult unistada suvekodust Muhumaal või isegi nädalavahetusest Haapsalu spaas – põhjanaabrid maksavad lihtsalt üle. Säästmise edasi lükkamine ja meie toimetuleku laste õlule panemine pole lahendus.

* Arvutuse eeldus: keskmine tootlus 5% aastas.

Loe ka:

Milleks me liitumistasu kasutame?

Liitumistasusid kasutame meie ühise ettevõtte arenduseks ja liikmete huvide eest seismiseks. Esimeste liikmete tasudest tegime vajalikud kulutused, et koguda Tuleva algkapital, tutvustada Tulevat laiemale avalikkusele ning ette valmistada kõik vajalik meie ühise fondivalitseja käivitamiseks ja Finantsinspektsioonilt tegevusloa taotluseks. Edasi katame liikmetasudest kulud järgmisteks tegevusteks:

Liikmehaldus ja -teavitus

Tuleva veebilehe, blogi ja teiste infokanalite arendus

Ettepanekute väljatöötamine ja mõjuanalüüsid Eesti pensionisüsteemi paremaks muutmiseks, koostöö rahandusministeeriumi ja teiste riigiasutustega

Tuleva IT-süsteemide arendus

Vabatahtliku pensionifondi ja muude pikaajalise investeerimise toodete analüüs ja ettevalmistus.

Sinu liitumistasu aitab läbimõeldud, suure mõjuga ideed otsustajateni viia.

Iga säästetud euro annab Rootsi inimestele umbes kolmandiku võrra rohkem pensionit kui sama raha meie inimestele. Eesti vajab targemat, mõõdetavate eesmärkidega pensionistrateegiat.

Laua taga, kus varem oli lisaks ametnikele ja poliitikutele kohta vaid pankade ja kindlustusseltside esindajatel, on Tuleva Eesti esimese pensionikogujate ühendusena tõsiseks partneriks nii Rahandusministeeriumile kui teistele riigiasutustele.

Aitame teha seadused paremaks, et need kaitseks eelkõige meie, inimeste huve. Et igast täna säästetud eurost saaksime tulevikus maksimaalse kasu meie ise, mitte pankade omanikud.

Esimesed võidud on käes. Näiteks:

Eesti inimesed hoidsid ainuüksi eelmisel aastal kokku 1,5 miljonit eurot, sest Tuleva ettepanekul keelas riik fondivalitsejatel võtta inimestelt pensionifondi vahetamise eest kõrget tasu.

Saatsime 2300 allkirjaga riigikokku ettepaneku reformida teise pensionisamba väljamaksed, et inimesed saaksid raha kasutada väiksemate kuludega ja tegelikest vajadustest lähtuvalt.

Me ei korralda pikette ega loobi tühja kriitikat. Oleme otsekohesed, analüüsime probleeme ja pakume konstruktiivseid lahendusi.

Tuleva on sotsiaalne ettevõte, mille eesmärk on teenida liikmetele tulu.

Tuleva idee on, et inimesed ise koguvad koos oma tuleviku jaoks raha, kasutades kaasaegseid tehnoloogiaid ja jättes kõrvale nii palju vahemehi ning lisakulusid kui võimalik.

Igal aastal arvestame liikmeboonust kõigile liikmetele, kes on oma II ja/või III samba vara toonud Tuleva pensionifondi. Liikmeboonus on algul hästi tilluke, aga kasvab koos pensionivara kasvuga. Boonus kantakse sinu isiklikule kapitalikontole Tulevas. Sellega kasvab sinu osalus Tuleva omakapitalis ja see osalus teenib omakorda tulu.

Kui Tuleva areneb, meie fondide maht kasvab ja loome uusi investeerimistooteid, teenib ühistu kasumit ja kasumi jagame liikmete vahel, nii nagu põhikirjas kokku lepitud.

Nagu ettevõtlustuluga ikka – see sõltub sellest, kui hästi meie ühisel ettevõttel läheb. Tuleva asutajad on ise veendunud, et 125 euro suurune liitumistasu tasub ennast kuhjaga – aga lubadustest hoidume.

Kuidas liikmeboonust arvutatakse?

Aasta lõppedes

arvutame, kui palju oli igal Tuleva liikmel möödunud aasta jooksul keskmiselt Tuleva pensionifondide osakuid;

korrutame selle 0,05%-ga ja kanname tulemuseks saadud summa tema liikmekapitali kontole;

iga 5 aasta tagant otsustavad Tuleva liikmed üldkoosolekul, kas maksta kapitalikontodele kogunenud kasum välja või hoida see edasi investeerituna.

Tuleva on ärksate inimeste kogukond.

Igal ühistu liikmel on õigus hääletada üldkoosolekul ja valida Tuleva juhtimis- ja kontrollorganeid ning neisse kandideerida. See on ametlik osa ja väga tähtis.

Igapäevaselt jagame Tuleva liikmete vahel teadmisi ja vahetame mõtteid Tuleva liikmete facebook-i grupis, e-maili ja telefoni teel ning töögruppides. Meie kogukonnas on ühiskondliku närviga erinevate eluvaldkondade tippspetsialiste ja tavalisi inimesi, kes on valmis võtma vastutuse, et leida paremaid võimalusi oma tuleviku kindlustamiseks.

Tuleva tiim kuulab liikmete tagasisidet ja ettepanekuid väga tõsiselt. Me oleme alles alguses ja usume, et mitme tuhande ärksa inimese tarkuses on jõud, mida me alles õpime meie ühise kasu ja Eesti arengu nimel rakendama.

Kuidas need numbrid arvutatakse?

Tulumaksusoodustus on lihtne: riik maksab sulle kolmandasse sambasse pandud rahalt varem kinnipeetud tulumaksu tagasi. Tulumaksutagastus kehtib sissemaksetele, mis ei ületa 15% sinu aastatulust või 6000 eurot, kumb iganes on väiksem number.

Sinu maksimaalne sissemakse kolmandasse sambasse on seega 15% x bruto aastapalk. Kui sinu palk on üle 3333 euro kuus (bruto), siis pead arvestama, et maksimaalselt saad kolmandasse sambasse panna aastas 6000 eurot.

Tulumaksutagastus võrdub 20% x sinu kolmandasse sambasse sissemakstud summa.

NB! Sinu tulumaksusoodustus ei saa olla suurem kui sinu tulu pealt makstud tulumaks. Seega: kui sinu bruto kuupalk on alla 614 euro kuus, siis sinu maksimaalne tulumaksusoodustus on väiksem kui 15%. Täpsemalt on sinu maksimaalne tulumaksusoodustusega kolmanda samba sissemakse kuus: kuupalk*0,964 – 500.

Alla 519-eurose kuupalga pealt ei maksa sa tõenäoliselt tulumaksu ja seetõttu ei ole sul kolmandasse sambasse investeerimisel ka tulumaksusoodustust.

Kolmanda samba sissemakse tegemise info

Kui sul on III samba valikuavaldus tehtud, siis logi sisse oma internetipanka ning tee makse järgmiste makserekvisiitidega:

Saaja: AS Pensionikeskus

Saaja arveldusarve (vali endale sobiv):

Luminor Pangas: EE961700017004379157

SEBs: EE141010220263146225

Swedbankis: EE362200221067235244

Viitenumber: Sinu pensionikonto number (Selle leiad siit. Pensionikonto number on sama nii II kui III sambas.)

Makse selgitus: 30101119828

NB! Kui maksad välispangast, siis viitenumbri väli jäta tühjaks ning kirjuta selgituse väljale: 30101119828,IK:sinu isikukood (Näiteks: 30101119828,IK:37012112333)

Vali vasakul menüüs Registrid ja päringud ➔ Minu sissetulekud. Näed sel aastal teenitud brutotulu nende andmete alusel, mida väljamaksjad tänaseks maksuametile esitanud on.

2Kontrolli andmeid

Kontrolli väljamakse tegija lõikes, kas väljamakse summalt on kinni peetud tulumaks või mitte. Selleks kliki väljamakse tegija nimel ning koondinfo viimases tulbas näed infot kinni peetud tulumaksu kohta.

Pane tähele, et aasta lõpus brutotulu arvutades ei pea pea jälgima oma töötasult igakuist tulumaksu kinni pidamist, vaid brutosummat aastas kokku ja seda, kas see jääb üle või alla tulumaksuvaba piiri. Küll aga on oluline jälgida tulumaksu kinni pidamist iga tulurea kohta eraldi näiteks dividendide jm tulude lõikes.

3Liida juurde tulu

Võimalik, et aasta viimaste kuude palgaandmeid pole sinu tööandja veel deklareerinud. Seda saad kontrollida, klõpsates iga väljamaksja nimel. Liida puuduolevad andmed brutotulule juurde.

Kui tead, et sinu arvele on tänavu veel tulu laekumas, liida see ise juurde. Ise võid veel juurde liita tulud, mida sa plaanid selle aasta tuludeklaratsioonis lisaks deklareerida: dividendid, üüritulu, ühisrahastuse portaalide makstud intressid, tulu väärtpaberite või muu vara võõrandamisest. Loe arvestuse pidamise kohta Kristi Saare artiklit.

Pane tähele, et selle aasta arvestusse lähevad kõik tulud, mis jõuavad sinu kontole sel aastal (kui detsembripalk laekub jaanuaris, läheb see järgmise aasta tulude arvestusse).

Ära muretse, kui sa täna päris täpselt oma aasta brutotulu suurust ei teagi. Arvuta välja umbkaudne summa ja siis leia kalkulaatoriga optimaalne kolmanda samba rahapaigutus. Kui tegelik aasta sissetulek kujuneb oodatust suuremaks, jääb sinu sissemakse lihtsalt natuke alla tulumaksusoodustuse limiidi. Midagi hirmsat ei juhtu ka siis, kui paigutad kolmandasse sambasse natuke üle maksusoodustuse limiidi. Seadus seda ei keela – limiiti ületavalt summalt ei saa sa lihtsalt tulumaksu tagasi.

Kuidas need numbrid arvutatakse?

Kui kulutus on ühekordne, arvutab kalkulaator tuleviku väärtuse kasutades valemit:

FV=PV * (1+r)n, kus:

FV on tulemus ehk kolmandasse sambasse paigutatud raha tulevikuväärtus

PV on kolmandasse sambasse praegu kogutav summa. Kuna koguja paigutaks kolmandasse sambasse nii ostusumma kui ka tulumaksutagastuse, on PV = ostusumma + tulumaksutagastus 20%.

r on aastane tootlusmäär, mille kasutaja valib.

n on täisaastates aastate arv 65. eluaastani.

Kui kulutus on korduv, leitakse iga perioodi (päev, kuu, kvartal või aasta) tuleviku väärtus eraldi kasutades sama valemit. Kõigi perioodide tulevikuväärtused liidetakse kokku.

Kalkulaatoris kulutatav tootlus ei ole kindlalt tagatud ega põhine tegelikul turutootlusel, vaid kasutaja valikul. Investeerimisel tuleb arvestada ka kaasnevate riskidega. Investeeringu väärtus võib ajas nii suureneda kui ka väheneda.

Tulumaksutagastuse arvutuse aluseks on tulumaksumäär 20%. Tulumaksu saab tagasi sissemaksetelt, mis on kuni 15% brutosissetulekust, kuid mitte rohkem kui 6000 eurot. Tulumaksu saab tagasi juhul, kui oled tulumaksu maksnud. Eeldame, et suunad saadud tulumaksutagastuse tagasi III sambasse.